主要观点

本周债市继续震荡,利率偏弱信用偏强。税期冲击与政府债券供给之下,本周资金价格在略偏高位置运行。而利率债小幅调整,10年和30年国债分别回升4.2bps和1.1bps至1.72%和1.89%。信用相对偏强,3年和5年AAA-二级资本债分别下行0.8bps和3.8bps。1年AAA存单累计上升1.5bps至1.7%。

近期由于债券供给增加以及资金的波动,债市呈现震荡态势。但需要看到,边际的变化正在逐步酝酿。从资产供需的变化来看,资产供给在逐步减少,而资金需求可能会保持稳定甚至增强,这意味着资产供需格局会进一步改善。如果这一趋势明显加强,市场可能再度走入“资产荒”格局。

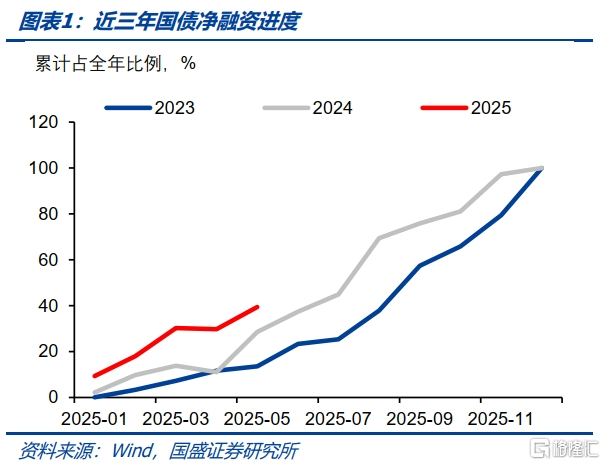

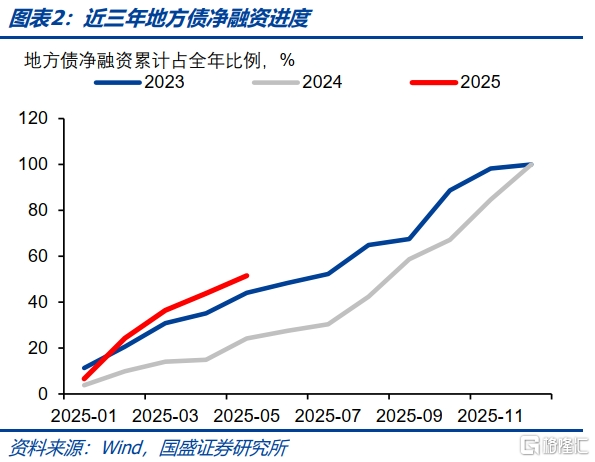

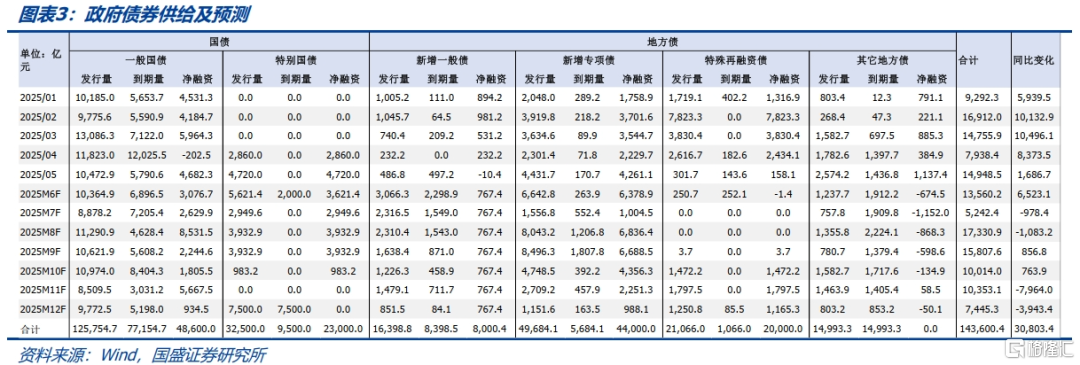

从资产供给端来看,政府债券供给节奏难以更高,同比来看存在一定程度放缓可能。今年政府债券发行节奏较快,前5个月一般国债净融资1.9万亿,占到全年比例的39.4%,显著高于去年和前年28.6%和13.5%的进度。而各类地方债前5个月合计净融资3.7万亿,占到全年额度的51.5%,同样显著高于去年和前年同期的24.2%和44.1%。政府债券的快速发行意味着如果不新增财政预算,后续债券供给压力或将下降。我们根据过去两年一般国债、一般地方债、地方专项债等平均发行节奏,以及今年确定的特别国债发行节奏估计未来几个月政府债券净融资节奏。虽然3季度政府债券净融资3.8万亿左右,可能继续与一二季度相近,但考虑到3季度是传统融资旺季,从同比多增角度来看,3季度政府债券净融资同比多增量将明显下降,可能从上半年月均同比多增7000亿以上转为同比小幅少增。这意味着政府债券供给压力将开始缓和。

而从非政府债券融资角度来看,随着实际利率的上升,非政府债券融资也可能承压。1季度信贷冲量之后,信贷节奏开始放缓。4月新增信贷仅有2800亿元,非政府债券社融规模仅有1862亿元,显示融资节奏有所放缓。而从先导指标来看,实际利率是非政府债券社融的有效先行指标。这是因为作为社融中市场化融资部分,实体融资需求更多会在价格上涨、盈利改善,或者融资成本明显下降时增加。而1季度贷款利率较去年4季度略有上行,而物价却有所下行。导致实际利率进一步上升,并可能进而对融资需求形成抑制。

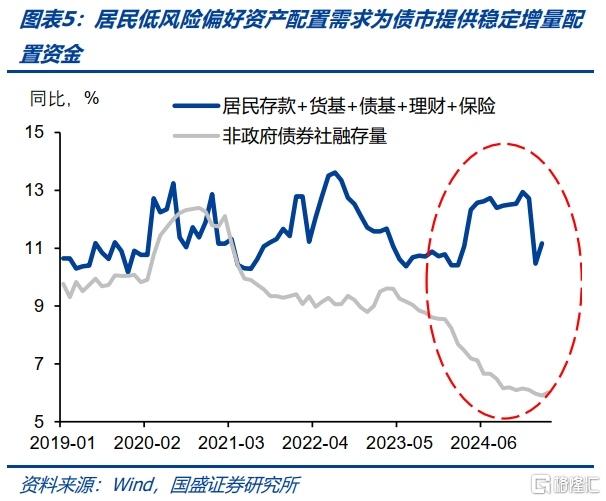

居民储蓄依然较为稳定的流入广义固定收益类资产。从实体角度来看,如果认为企业存款大多是贷款派生,那么金融机构资金净来源主要来自居民部门。而在房地产市场走弱之后,居民部门资产较为稳定的流向广义固定收益类资产。包括居民存款、保险、债基货基以及理财等。虽然这些居民对这些资产的配置阶段性有所变化,但基本上处于此消彼长的状况。例如最近存款利率调降之后,居民存款如果下降,则可能更多的流向保险、理财以及债基货基等。因此加总这些资产规模,能够从总量上反映居民对低风险偏好资产的配置强度。而这些金融产品的主要配置方向是固定收益类产品,因而能够作为固定收益类产品资金来的观察指标。到今年3月份,这些资产同比增速保持了11.2%的水平,虽然较去年末有所回落,但依然在各类金融指标里保持高水平。特别是明显高于3月非政府债券社融5.9%的增速。显示资金供给继续保持高增速,且明显高于资产增速。

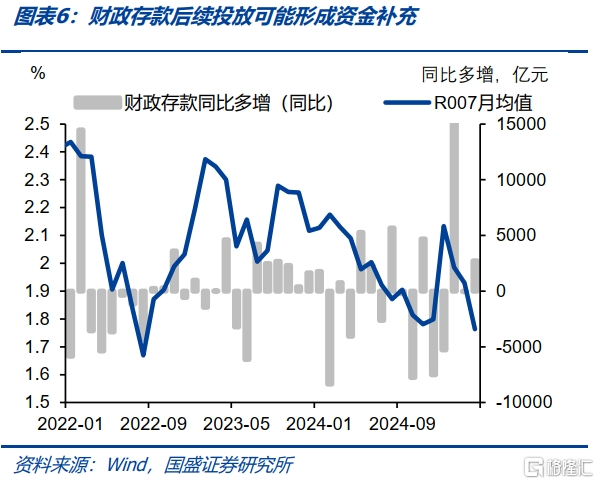

除此之外,财政存款也有望成为新的资金供给来源。由于政府债券密集发行,资金拨付可能相对滞后,这导致前4个月财政存款同比显著多增。今年前4个月财政存款增加1.19万亿,而去年同期为-1874万亿,今年同比多增1.38万亿。财政存款同比多增对流动性产生类似资金回笼效果。随着后续政府债券发行节奏放缓,以及财政资金的拨付,那么财政存款的下降将形成对应资金投放的效果。前四个月同比多增的财政存款在6-8月回落,那么对等的会产生1.4万亿资金投放的效果。这将形成有效的资金补充。

总的来看,未来几个月固定收益资产需求强于供给,趋势较强的话,存在再现资产荒的可能,这将驱动利率进一步下行。由于今年政府债券发行节奏较快,后续政府债券发行节奏存在放缓可能,至少同比增速存在回落可能。同时,实际利率上升抑制非政府债券融资。广义固定收益资产供给节奏将放缓。而配置需求却将继续保持,一方面,居民储蓄中有稳定比例流入固定收益类资产,提供了源源不断的配置资金需求;另一方面,财政存款的下降可能形成新的资金补充。因而总体来看,债市供需结构将随之改善,甚至存在再现资产荒的可能。这将驱动利率进一步下行。年内10年国债依然有望下至1.4%-1.5%水平。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期。

正文

本周债市继续震荡,利率偏弱信用偏强。税期冲击与政府债券供给之下,本周资金价格在略偏高位置运行,R001和R007均稳定在1.6%附近,基本保持平稳。而利率债小幅调整,10年和30年国债分别回升4.2bps和1.1bps至1.72%和1.89%。而信用相对偏强,3年和5年AAA-二级资本债分别下行0.8bps和3.8bps。1年AAA存单累计上升1.5bps至1.7%。

近期由于债券供给增加以及资金的波动,债市呈现震荡态势。但需要看到,边际的变化正在逐步酝酿。从资产供需的变化来看,资产供给在逐步减少,而资金需求可能会保持稳定甚至增强,这意味着资产供需格局会进一步改善。如果这一趋势明显加强,市场可能再度走入“资产荒”格局。

从资产供给端来看,政府债券供给节奏难以更高,同比来看存在一定程度放缓可能。今年政府债券发行节奏较快,前5个月一般国债净融资1.9万亿,占到全年比例的39.4%,显著高于去年和前年28.6%和13.5%的进度。而各类地方债前5个月合计净融资3.7万亿,占到全年额度的51.5%,同样显著高于去年和前年同期的24.2%和44.1%。地方债中主要是特殊再融资债发行进度较快,今年前5个月净融资1.56万亿元。政府债券的快速发行意味着如果不新增财政预算,后续债券供给压力或将下降。我们根据过去两年一般国债、一般地方债、地方专项债等平均发行节奏,以及今年确定的特别国债发行节奏估计未来几个月政府债券净融资节奏。虽然3季度政府债券净融资3.8万亿左右,可能继续与一二季度相近,但考虑到3季度是传统融资旺季,从同比多增角度来看,3季度政府债券净融资同比多增量将明显下降,可能从上半年月均同比多增7000亿以上转为同比小幅少增。这意味着政府债券供给压力将开始缓和。

而从非政府债券融资角度来看,随着实际利率的上升,非政府债券融资也可能承压。1季度信贷冲量之后,信贷节奏开始放缓。4月新增信贷仅有2800亿元,非政府债券社融规模仅有1862亿元,显示融资节奏有所放缓。而从先导指标来看,实际利率是非政府债券社融的有效先行指标。这是因为作为社融中市场化融资部分,实体融资需求更多会在价格上涨、盈利改善,或者融资成本明显下降时增加。而1季度贷款利率较去年4季度略有上行,而物价却有所下行。导致实际利率进一步上升,并可能进而对融资需求形成抑制。

因此,从资产供给端来看,如果没有更大规模的财政政策发力,未来信用供给节奏存在放缓,资产供给存在下降的可能。而从资金供给端来看,却保持相对平稳,甚至未来可能有进一步的增量供给。

居民储蓄依然较为稳定的流入广义固定收益类资产。从实体角度来看,如果认为企业存款大多是贷款派生,那么金融机构资金净来源主要来自居民部门。而在房地产市场走弱之后,居民部门资产较为稳定的流向广义固定收益类资产。包括居民存款、保险、债基货基以及理财等。虽然这些居民对这些资产的配置阶段性有所变化,但基本上处于此消彼长的状况。例如最近存款利率调降之后,居民存款如果下降,则可能更多的流向保险、理财以及债基货基等。因此加总这些资产规模,能够从总量上反映居民对低风险偏好资产的配置强度。而这些金融产品的主要配置方向是固定收益类产品,因而能够作为固定收益类产品资金来的观察指标。到今年3月份,这些资产同比增速保持了11.2%的水平,虽然较去年末有所回落,但依然在各类金融指标里保持高水平。特别是明显高于3月非政府债券社融5.9%的增速。显示资金供给继续保持高增速,且明显高于资产增速。

除此之外,财政存款也有望成为新的资金供给来源。由于政府债券密集发行,资金拨付可能相对滞后,这导致前4个月财政存款同比显著多增。今年前4个月财政存款增加1.19万亿,而去年同期为-1874万亿,今年同比多增1.38万亿。财政存款同比多增对流动性产生类似资金回笼效果。随着后续政府债券发行节奏放缓,以及财政资金的拨付,那么财政存款的下降将形成对应资金投放的效果。前四个月同比多增的财政存款在6-8月回落,那么对等的会产生1.4万亿资金投放的效果。这将形成有效的资金补充。

总的来看,未来几个月固定收益资产需求强于供给,趋势较强的话,存在再现资产荒的可能,这将驱动利率进一步下行。由于今年政府债券发行节奏较快,后续政府债券发行节奏存在放缓可能,至少同比增速存在回落可能。同时,实际利率上升抑制非政府债券融资。广义固定收益资产供给节奏将放缓。而配置需求却将继续保持,一方面,居民储蓄中有稳定比例流入固定收益类资产,提供了源源不断的配置资金需求;另一方面,财政存款的下降可能形成新的资金补充。因而总体来看,债市供需结构将随之改善,甚至存在再现资产荒的可能。这将驱动利率进一步下行。短端加杠杆和拉长久期都是较好的配置策略,年内10年国债依然有望下至1.4%-1.5%水平。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期。

注:本文节选自国盛证券研究所于2025年5月25日发布的研报《“资产荒”会再现吗?》;杨业伟S0680520050001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/24766.html