近年来,随着国内宠物行业的崛起及消费者养宠观念与方式的变革,“宠物经济”正展现出前所未有的发展潜力。从当前来看,宠物行业规模及未来行业需求如何?线上渠道变革如何?线下渠道升级主要看哪些方面?有哪些公司值得关注?天风研究特别推出【宠物经济·问答系列】,农业吴立&陈潇团队针对四大问题探寻宠物行业投资机遇。

Q1目前宠物行业规模及未来行业需求如何?

随着宠物经济的持续升温,我国宠物消费市场规模首破3000亿。据《2024年中国宠物行业白皮书》显示,城镇犬猫消费市场规模同比增长7.5%至3002亿元,其中,犬消费市场规模达到1557亿元,小幅增长4.6%;猫消费市场规模达到1445亿元,增长10.7%。

当代单身比例攀升与宠物情感陪伴属性双轮驱动行业需求增长。

1)从单身社会演进角度来看:民政部数据显示,2024年我国结婚登记数降至610.6万对(1980年以来新低),出生率也由2016年的13.57%下降至2024年的6.77%。结婚人数创下新低,不婚不育反促它经济赛道。

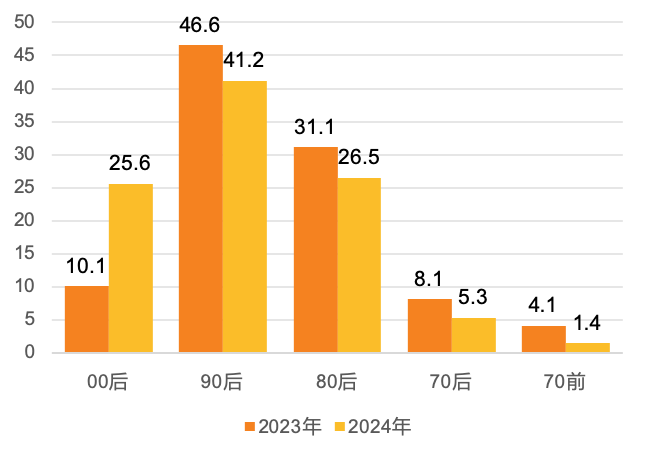

2)从宠主年龄分布来看,核心驱动力源自90后主力人群(占比41.2%)与加速渗透的00后新世代(占比25.6%,+15.5pct YoY)。根据央视新闻数据,我国2025届全国高校毕业生规模预计1222万人。随着更多的00后逐渐步入社会,预计未来00后也将成为养宠主力军之一。

宠物食品占比高,宠物业态越来越丰富。主粮市场仍占52.8%基本盘,而医疗(28.0%)、用品(12.4%)、服务(6.8%)等非粮类目合计占比突破47%,渗透空间显著。对标美国较为成熟的宠物市场,我国犬猫消费仍处于较低水平,量价双升逻辑明确。

图:2015-2027E年城镇(犬猫)消费市场规模(亿元)

资料来源:《2025年中国宠物行业白皮书》,宠物行业白皮书公众号,天风证券研究所

图:2023-2024年宠主年龄分布(%)

资料来源:《2025年中国宠物行业白皮书》 ,宠物行业白皮书公众号等,天风证券研究所

Q2线上渠道变革如何?

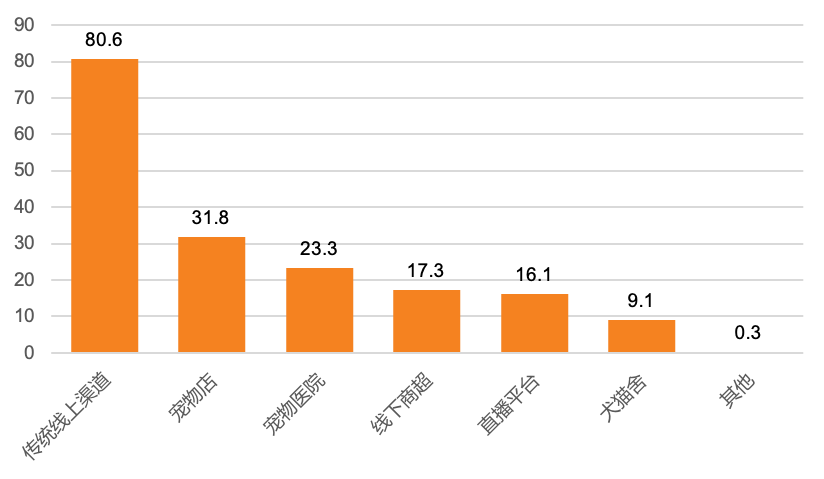

线上渠道是宠物食品第一大销售渠道,主粮线上渠道销售占比超8成。根据《2023年-2024中国宠物行业白皮书》,2023年宠主购买主粮的传统线上渠道占比达80%,排名第二的是宠物店渠道,占比达31.8%。同时,2023年直播平台上升幅度较大,为6.3个百分点。

图:2023年我国宠主主粮购买渠道(%)

资料来源:《2023-2024年中国宠物行业白皮书(消费报告)》,凤凰网,天风证券研究所

电商多极格局成型,淘系渠道占比大,抖音渠道增长快。

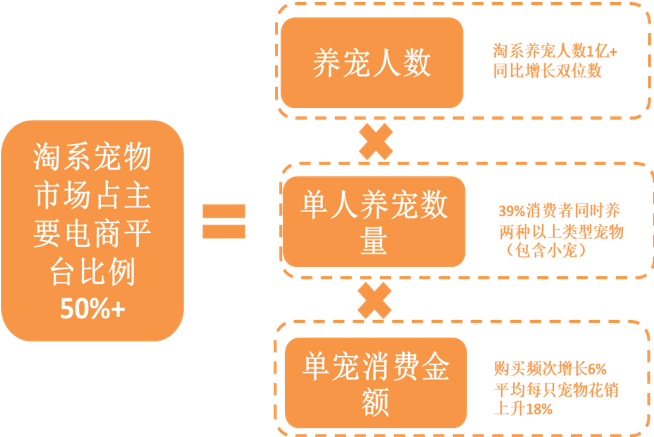

1)淘系领先宠物行业其他平台。根据《2024年淘宝天猫宠物行业数据白皮书》报告显示,淘天目前为宠物行业第一大电商平台,占主要电商平台超50%份额,此外,淘系平台养宠人群数量已超1亿,同比增长达双位数。

2)抖音电商宠物类目涨势强劲。2024年抖音电商宠物类目同比增长65%,在各大促销活动期间表现卓越,如2024年618活动期同比增长168%,亚宠展期间同比增长205%。“宠物”全年搜索同比增长415.59%,消费人群同比增长92%,达人数量同比增长102%。

3)京东宠物整体成交用户数、交易活跃度进一步提升。2024年,京东新成交用户数增长39%,购频提升4%;老成交用户数增长26%,购频提升8%;高价值用户群体持续扩大,并保持着高活跃度。PLUS用户数增长38%,结构占比提高2pp,购频提升12%。猫相关品类用户数增长最为显著,达34%。

图:养宠人数、单人养宠数量和单宠消费金额增加驱动市场高速增长

资料来源:《2024年淘宝天猫宠物行业数据白皮书》,宠物行业白皮书公众号,宠物营销界公众号,天风证券研究所图:抖音宠物食品行业月度销售额

资料来源:宠物行业白皮书公众号,《2024年京东宠物行业趋势洞察白皮书》,宠物营销界公众号,天风证券研究所

图:京东各品类用户增长及购频情况

资料来源:宠物行业白皮书公众号,《2024年京东宠物行业趋势洞察白皮书》,宠物营销界公众号,天风证券研究所

国产自主品牌持续发力,外资品牌排名下滑明显。2024年天猫双十一猫狗品牌成交榜TOP10分别是:麦富迪、鲜朗、蓝氏、弗列加特、诚实一口、皇家、百利、网易严选、渴望、爱肯拿。在整个双11全周期,猫狗食品整体保持40%+高速增长,新工艺粮引领增长,猫烘焙粮同比120%+,狗烘焙粮同比60%+,猫狗处方粮同比80%+,猫狗全价冷鲜粮增速200%+。

图:2020-2024年天猫双十一猫狗品牌排行榜

资料来源:中国畜牧业协会宠物产业分会公众号,宠业家公众号,宠物行业白皮书公众号等,天风证券研究所

Q3线下渠道升级主要看哪些方面?

1、线下渠道商品零售止跌回暖,实体服务分化发展。线下渠道在整体国内宠物消费者付款总额里,占据了44%的份额,其中非大促期宠物店/医院渠道稳居TOP3。实体业态呈现两极分化:标准品零售商通过“体验+即时配送”提升坪效,而洗护/培训等服务业态依托专业度实现高溢价。

线下消费是否还重要?消费者支出结构表明,宠物饲养需求仍高度依赖线下实体服务及同城配套服务,线下场景在服务交付环节具有不可替代性,这决定了实体渠道始终是该行业的基础设施。

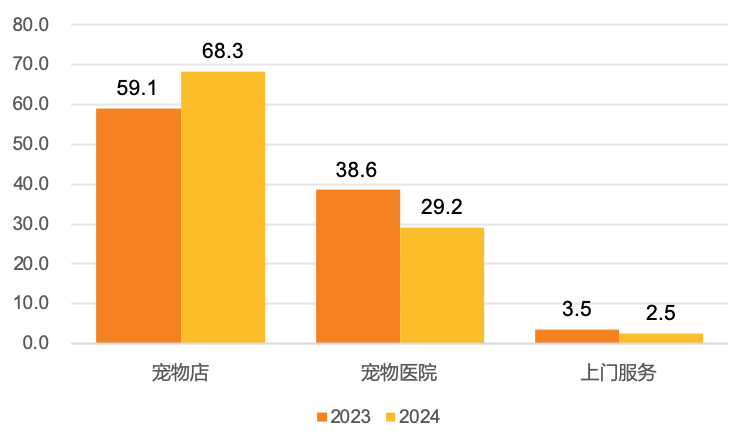

2、宠物门店突破九万家,综合宠物店占比较高。截止2024年12月,宠业家数据库小程序共收录营业中的宠物店93986家,其中包括了综合宠物店超7万家、单一商品门店1.65万家、单一活体门店近7000家。在洗美、寄养方面,宠主对宠物店的偏好度大幅上升。其中,选择宠物店为宠物洗美的占比为68.3%,较2023年上升9.2个百分点。选择宠物店寄养宠物的占比为50.9%,较2023年上升6个百分点。

图:2024年宠物洗美方式偏好(%)

资料来源:《2025年中国宠物行业白皮书》,宠物行业白皮书公众号,天风证券研究所

图:2024年宠物寄养偏好(%)

资料来源:《2025年中国宠物行业白皮书》,宠物行业白皮书公众号,天风证券研究所

3、宠物医疗市场份额占比近30%,宠物医院数量快速攀升。从消费结构看,医疗市场市场份额为28.0%。根据宠业家数据,截止2024年12月,宠业家数据库小程序共收录营业中的宠物医院28975家。其中包括了商业性动物医院25425家、各类具备宠物检疫、疫苗和狂犬控制功能的畜牧兽医站点3552家。此外,一线城市无论犬还是猫的单病例医疗费用增长都是最为明显的,一线城市犬医疗费用达664.9元,同比提升7.9%、猫医疗费用达510.9元,同比提升7.2%。

图:不同级别城市犬猫单病例医疗消费金额(元)

资料来源:《2025年中国宠物医疗白皮书》,宠物行业白皮书公众号,天风证券研究所

Q4有哪些公司值得关注?

我们认为,我国宠物经济蓬勃发展,国产品牌崛起快速,聚焦”国产替代+消费升级”双主线。推荐标的:【乖宝宠物】精细化营销把握营销时点,借力平台深度触达消费者;【佩蒂股份】多渠道销售策略布局有效,品牌曝光度快速提升;【中宠股份】三大自主品牌构建品牌矩阵,境内外双轮驱动增长可期;【路斯股份】。

风险提示:原材料价格波动风险;市场竞争风险;汇率波动风险;出口贸易摩擦风险。

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/22116.html