核心观点

2024年我国地方国资委监管企业完成固定资产投资7万亿元,同比增长4.2%,增速高于全国平均水平1个百分点。面对日趋复杂的国内外经济环境,2025年多省国资委发文强调属地国企要继续发挥经济增长的压舱石作用。因此,我们通过拆解6044只2025年1-4月及上年同期地方国企公募发行信用债的募集资金用途,归纳总结地方国企投资的重点投向变化。

一、地方国企发行公募信用债有何特征?

2025年1-4月,地方国企累计发行公募信用债21203.51亿元,同比下降17.47%。分募集资金用途看,①用于偿还存量债务的债券规模达18661.92亿元,发行规模占比为88.01%,同比提高0.47个百分点;②用于补充营运资金的债券规模达619.10亿元,发行规模占比为2.92%,同比下降1.86个百分点;③用于支持项目建设的债券规模达508.95亿元,发行规模占比为2.40%,同比小幅提高0.17个百分点。

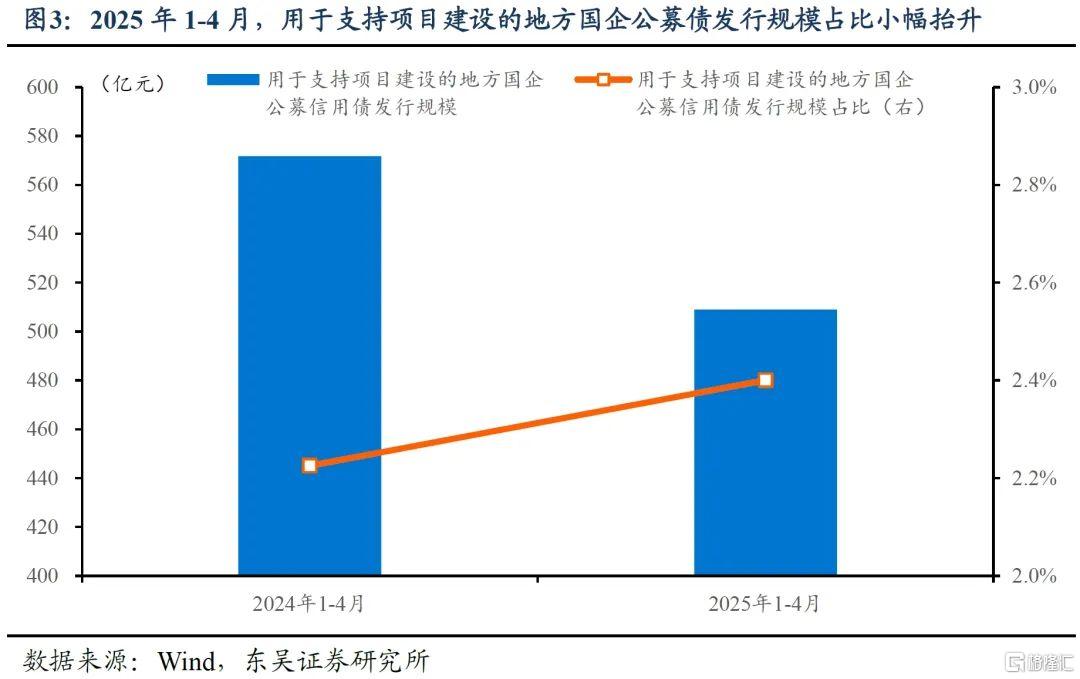

事实上,地方国企公募信用债对项目支持力度有所抬升。2024年1-4月,地方国企累计发行公募信用债支持项目建设571.77亿元,占同期地方国企公募信用债发行总规模的2.23%。2025年1-4月,地方国企累计发行公募信用债支持项目建设508.95亿元,虽然发行规模同比有所下降,但占同期地方国企公募信用债发行总规模的比例反而有所提高——同比提高0.17个百分点至2.40%,因此从这一角度衡量,地方国企公募信用债对项目支持力度实际上有所抬升。

二、地方国企公募信用债支持了哪些领域的项目建设?

地方国企“新增债券”用于股权或基金投资的规模同比增长31.41%,用于基建或地产项目投资的规模同比减少47.85%。若仅统计披露了底层项目明细的地方国企公募信用债(以下简称“新增债券”),则2024年1-4月、2025年1-4月地方国企分别发行新增债券571.77亿元、508.35亿元。其中,2024年1-4月,地方国企新增债券约252.26亿元资金被投向基建或地产项目,约227.12亿元资金被用于股权投资或基金投资,二者占同期新增债券发行规模的比例分别为44.12%、39.72%。但2025年1-4月,在地方国企新增债券中,“股权投资或基金投资”取代“基建或地产项目”成为发行规模最多的细分领域,前者对应约298.46亿元的发行规模,同比增长31.41%;后者仅对应约131.56亿元的发行规模。同比下降47.85%。

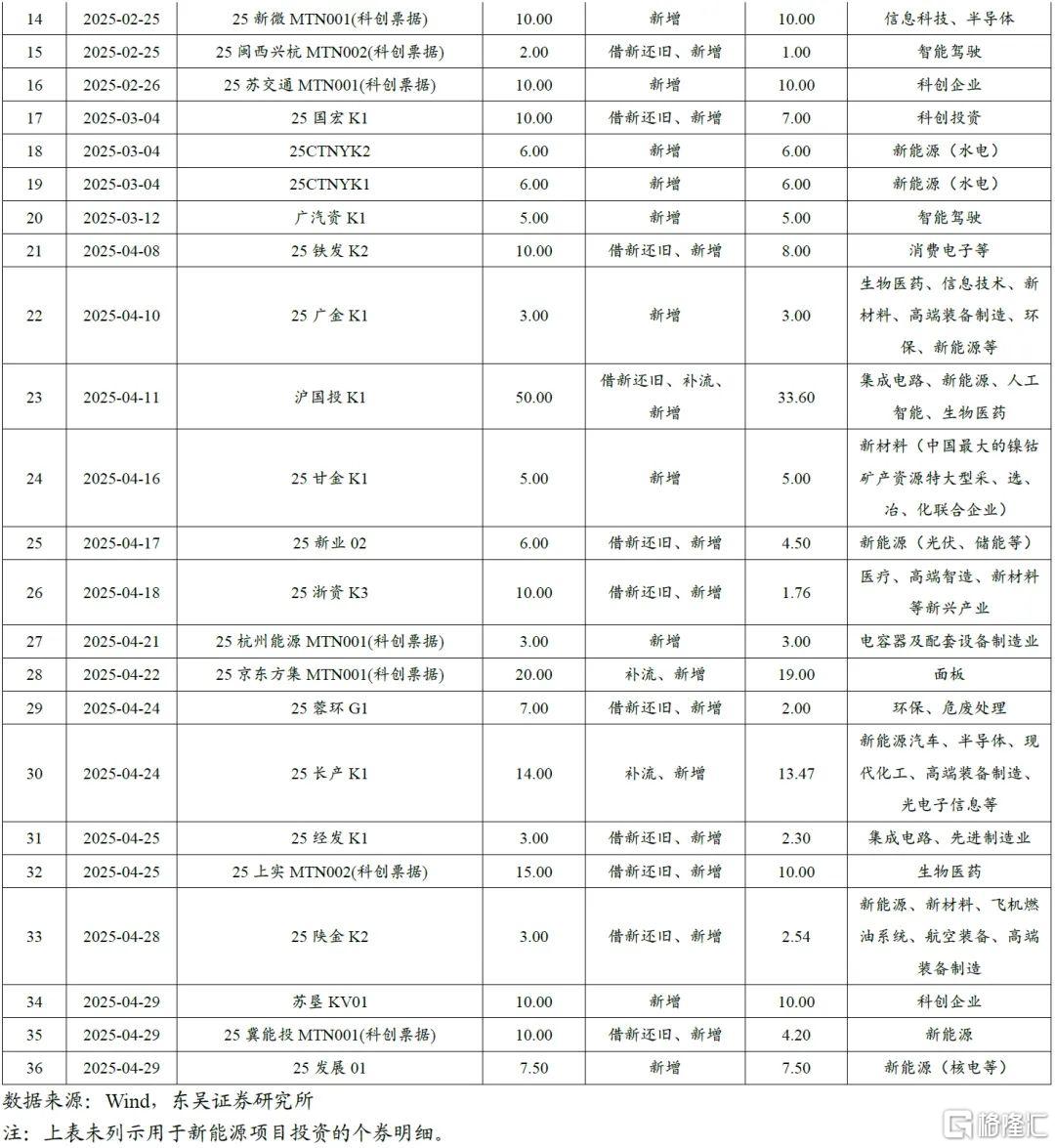

地方国企“新增债券”用于“科创领域投资”的规模及占比均明显提高。如果将①“股权投资或基金投资”中投向科创方向的新增债券、②用于支持新能源项目建设的新增债券合并为“科创领域投资”进行统计,那么在2025年1-4月,用于“科创领域投资”的地方国企新增债券发行规模高达250.74亿元,占同期新增债券发行规模的近五成,同比增速高达16%。

值得关注的是,科创领域投资取代基建或地产项目成为地方国企新增债券的最大投向或将导致固定资产投资数据与建材、工程机械等高频数据指标趋势并不一致。此外,用于“股权投资或基金投资”的地方国企新增债券发行规模提高还可能导致“利息本金化”更加隐蔽。

风险提示:(1)地方国企公募信用债的募集资金用途可能整理有误;(2)部分债券未披露募集资金用途可能导致本文统计结果失真;(3)未统计不进行公开信息披露的地方国企私募债信息可能导致本文结论不够准确。

正文

地方国企开展投资是拉动全国固定资产投资增长的重要力量。2024年,全国固定资产投资(不含农户)实现514374亿元,同比增长3.2%。其中,我国地方国资委监管企业推动重大项目加快落地,全年完成固定资产投资7万亿元,同比增长4.2%,增速高于全国平均水平1个百分点。面对日趋复杂的国内外经济环境,2025年初多个省份的国资委均发文强调,属地国企要继续发挥经济增长的压舱石作用。因此,我们通过拆解6044只2025年1-4月及上年同期地方国企公募发行信用债的募集资金用途,归纳总结地方国企投资的重点投向变化。

1.今年前4个月,地方国企支持项目建设的公募信用债发行规模占比略有提高

2025年1-4月,地方国企累计发行公募信用债21203.51亿元,同比下降17.47%。分募集资金用途看,①用于偿还存量债务的债券规模达18661.92亿元,发行规模占比为88.01%,同比提高0.47个百分点;②用于补充营运资金的债券规模达619.10亿元,发行规模占比为2.92%,同比下降1.86个百分点;③用于支持项目建设的债券规模达508.95亿元,发行规模占比为2.40%,同比小幅提高0.17个百分点;④其他未详细披露资金用途的债券规模达1413.54亿元,发行规模占比为6.67%,同比提高1.22个百分点。

细分来看,今年1-4月地方国企公募发行信用债呈现出如下特征:

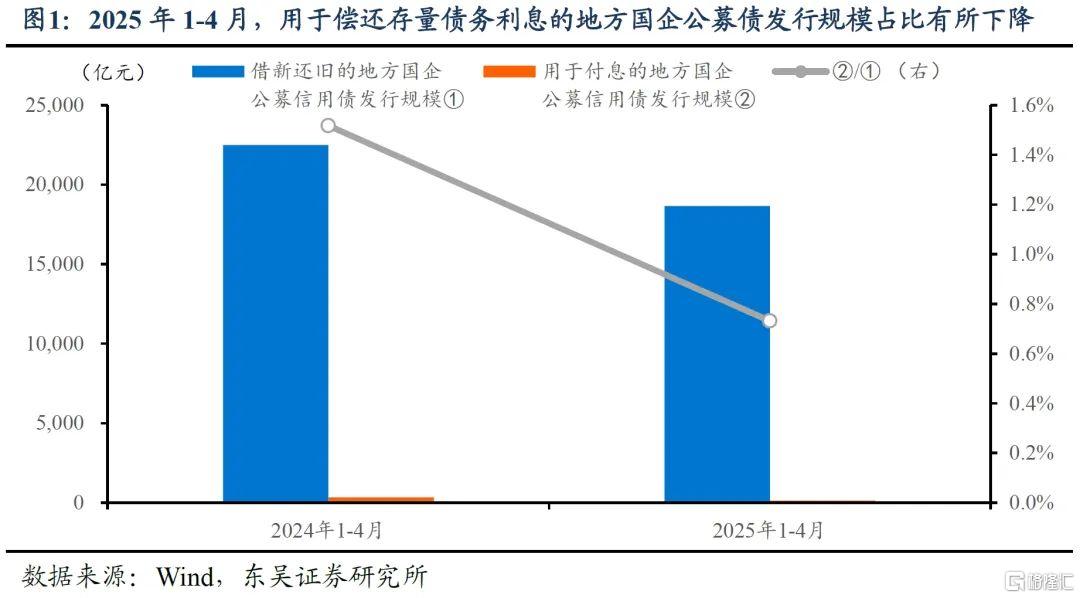

1.1. 用于偿还存量债务利息的债券占比有所下降

2024年1-4月,地方国企累计发行公募信用债偿还存量债务22492.55亿元,其中至少341.37亿元被用于支付存量债务利息,占同期地方国企公募信用债发行总规模的1.33%。但2025年1-4月,地方国企累计发行公募信用债偿还存量债务18661.92亿元,同比下降17.03%;其中至少136.54亿元被用于支付存量债务利息,同比下降60%,占同期地方国企公募信用债发行总规模的比例仅为0.64%,较上年同期下降0.68个百分点。

1.2. 用于补充营运资金的债券占比明显下降

2024年1-4月,地方国企累计发行公募信用债补充营运资金1227.04亿元,占同期地方国企公募信用债发行总规模的4.78%,上述资金为相关企业采购原材料、支付员工薪酬、维持正常业务资金周转提供了重要帮助。但2024年下半年,部分债券出现了募集资金被用于缴纳税款等不太合理的使用情形,例如241621.SH。2025年1-4月,债券发行监管部门对地方国企发债补充营运资金的监管力度有所提高,期间地方国企累计发行公募信用债补充营运资金619.10亿元,同比大幅下降49.55%,占同期地方国企公募信用债发行总规模的比例亦明显下降1.86个百分点至2.92%。

1.3. 用于支持项目建设的债券占比有所抬升

2024年1-4月,地方国企累计发行公募信用债支持项目建设571.77亿元,占同期地方国企公募信用债发行总规模的2.23%。2025年1-4月,地方国企累计发行公募信用债支持项目建设508.95亿元,虽然发行规模同比下降10.99%,但占同期地方国企公募信用债发行总规模的比例反而有所提高——同比提高0.17个百分点至2.40%。因此,从这一角度衡量,地方国企通过发行公募信用债支持项目建设的力度实际上有所加强。

2. 地方国企公募信用债支持了哪些领域的项目建设?

分项目领域看,地方国企公募信用债用于股权或基金投资的规模同比大幅增长31.41%,而用于基建或地产项目投资的规模同比明显下降47.85%。若仅统计披露了底层项目明细的地方国企公募信用债(以下简称“新增债券”),则2024年1-4月、2025年1-4月地方国企分别发行新增债券571.77亿元、508.35亿元。其中,2024年1-4月,地方国企新增债券约252.26亿元资金被投向基建或地产项目,约227.12亿元资金被用于股权投资或基金投资,二者占同期新增债券发行规模的比例分别为44.12%、39.72%。但2025年1-4月,在地方国企新增债券中,“股权投资或基金投资”取代“基建或地产项目”成为使用债券资金规模最多的细分领域,前者对应约298.46亿元的发行规模,同比增长31.41%;后者仅对应约131.56亿元的发行规模。同比下降47.85%。

此外,如果将①“股权投资或基金投资”中投向科创方向的新增债券、②用于支持新能源项目建设的新增债券合并为“科创领域投资”统计,那么2025年1-4月,用于“科创领域投资”的地方国企新增债券发行规模高达250.74亿元,占同期新增债券发行规模的近五成,同比增速接近16%。

3. 地方国企债券融资变化或将产生哪些影响?

科创领域投资取代基建或地产项目成为地方国企新增债券的最大投向或将导致固定资产投资数据与建材、工程机械等高频数据指标趋势并不一致。在统计部门的相关统计口径下,固定资产投资(不含农户)是以货币形式表现的在一定时期内完成的建造和购置固定资产的工作量以及与此有关的费用的总称,与传统的基建或地产项目相比,科创领域的投资项目往往只需消耗更少的螺纹钢、水泥、塔吊、挖掘机等建材或工程机械,因此新增固投项目类型的变化可能导致固定资产投资数据与建材、工程机械等高频数据指标趋势并不一致。

用于“股权投资或基金投资”的地方国企新增债券发行规模提高可能导致“利息本金化”更加隐蔽。2025年1-4月,尽管期间地方国企偿还公募信用债的规模同比仅小幅下降419.78亿元(自20191.42亿元下降至19771.64亿元),但期间地方国企发行的、用于借新还旧的公募信用债规模同比大幅下降3830.62亿元(自22492.55 亿元下降至18661.92亿元)。虽然“前3后6”等信用债发行要求可能对上述数据造成扰动,但不可否认的是,在市政企业(即“名单外”融资平台)债券发行严监管等背景下,地方国企发行借新还旧的信用债整体难度有所加大,部分主体进行“利息本金化”更加困难。值得关注的是,在地方国企发行的新增债券中,部分债券的募集资金用途系对子公司增资,或投资于某产业基金后最终供当地国企使用,考虑到上述子公司或当地国企与发债主体间可能存在往来款、拆借款等资金往来,因此用于“股权投资或基金投资”的地方国企新增债券资金最终依然有可能被用于“利息本金化”而未能贡献实物工作量。

4. 风险提示

(1)地方国企公募信用债的募集资金用途可能整理有误;

(2)部分债券未披露募集资金用途可能导致本文统计结果失真;

(3)未统计不进行公开信息披露的地方国企私募债信息可能导致本文结论不够准确。

注:本文来自东吴证券发布的《地方国企债券融资都去哪了?——项目投资由基建地产转向科创》,报告分析师:芦哲 S0600524110003,刘子博 S0600524120014

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/21671.html