导读

资金宽松支撑下,债市短期回调空间或相对有限,但需要关注中长期“经济叙事”方向的变化,“每调买机”的思维或要调整。

摘要

中美关税摩擦缓和程度较大,引发现券快速熊陡。国泰海通认为可以分微观、中观和宏观,从三个维度去看待经贸会谈联合声明后的债市变化。其一,微观维度,国泰海通认为短期债市的调整空间可能相对有限,大概率不会回补前期关税摩擦爆发时全部的缺口;其二,中观维度,从中期债市行情的走向看,国泰海通认为曲线陡峭化的方向较为确定,中短久期凸点+信用债+杠杆策略占优;其三,宏观维度,债市的长期逻辑或正向着更为自信的叙事方向转变,“每调买机”的思维需要变化,后续择券可能逐步更重于择时。

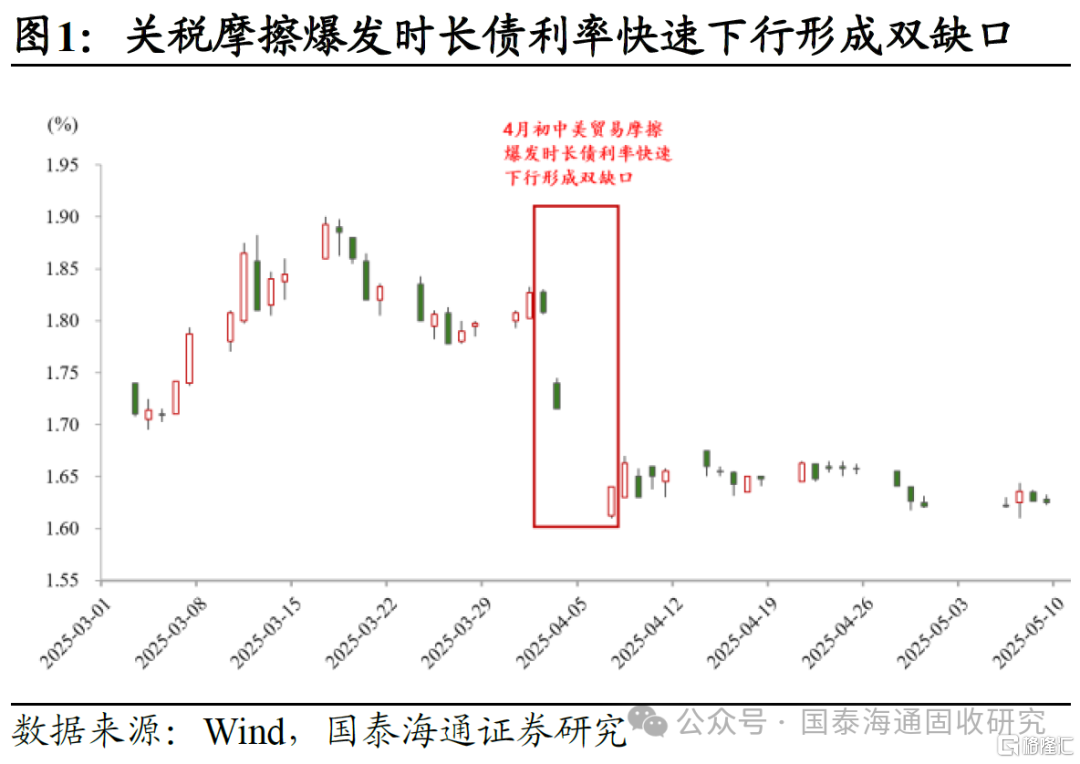

其一,从微观维度看,长债利率上行幅度有限,或难回补全部缺口。

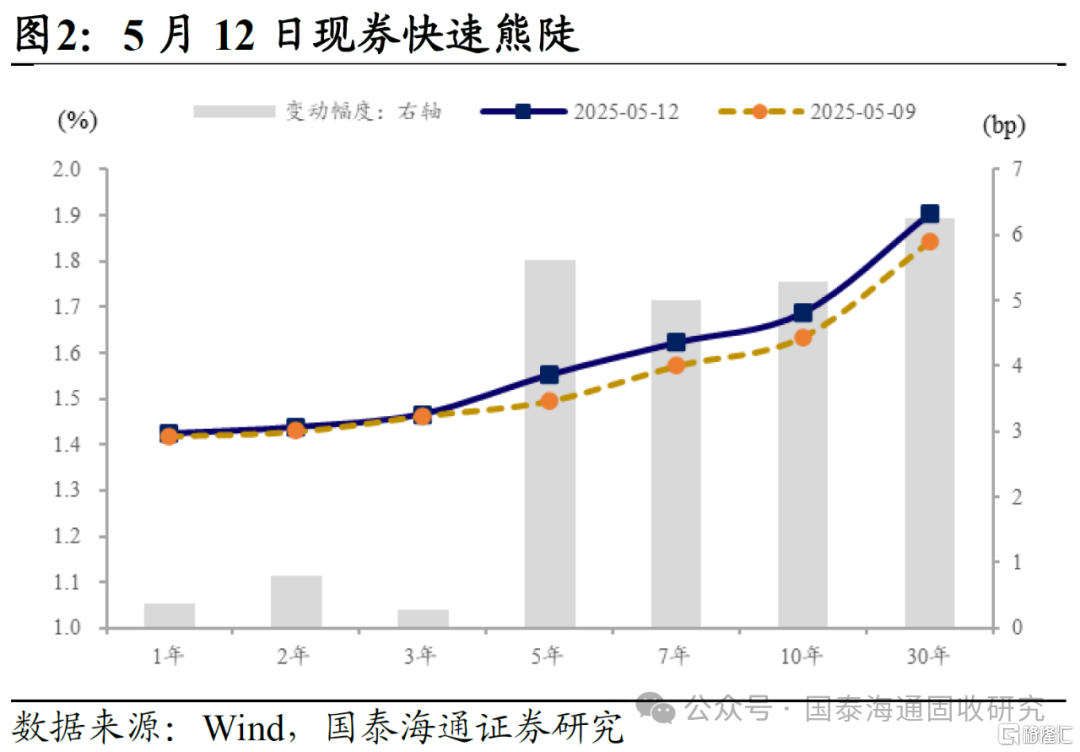

5月12日经贸会谈联合声明公布后,现券快速熊陡。国泰海通认为此轮长债利率回调空间或偏窄,1.70%可能是第一个阻力位,资金宽松是债市行情最关键的安全垫。5月12日DR007中枢在1.5%,仅略高于7天OMO利率10bp,一年期国股行存单发行在1.6%,资金体感较为宽裕。

考虑到此前一揽子货币政策中宣布的50bp降准在5月15日生效,后续资金可能持续偏松,长债回调后均有明显的正carry,配置吸引力提升。对照4月初关税摩擦爆发时,长债利率在两个交易日内快速下行形成双缺口,国泰海通认为此次交易关税摩擦反转时大概率不会全部回补,10债的阻力位可能在1.7%,30债在1.95%。

其二,从中观维度看,资金成安全垫,修复期间曲线可能逐步走陡。

对于长端而言,本轮修复后如果利率再次调降至1.6%附近,后续可预见的债市利好因素较为有限。一揽子货币政策中的降息可能更多从央行站位而非必要性出发,降息回归10bp步长后,长端博弈降息的想象空间不足。即使未来特朗普在贸易政策上再度出现反复,市场对贸易摩擦也大幅脱敏,对风险偏好的冲击可能极为有限,此外,90天豁免期内抢出口现象可能再兴,国内中上游景气度可能会边际提升。

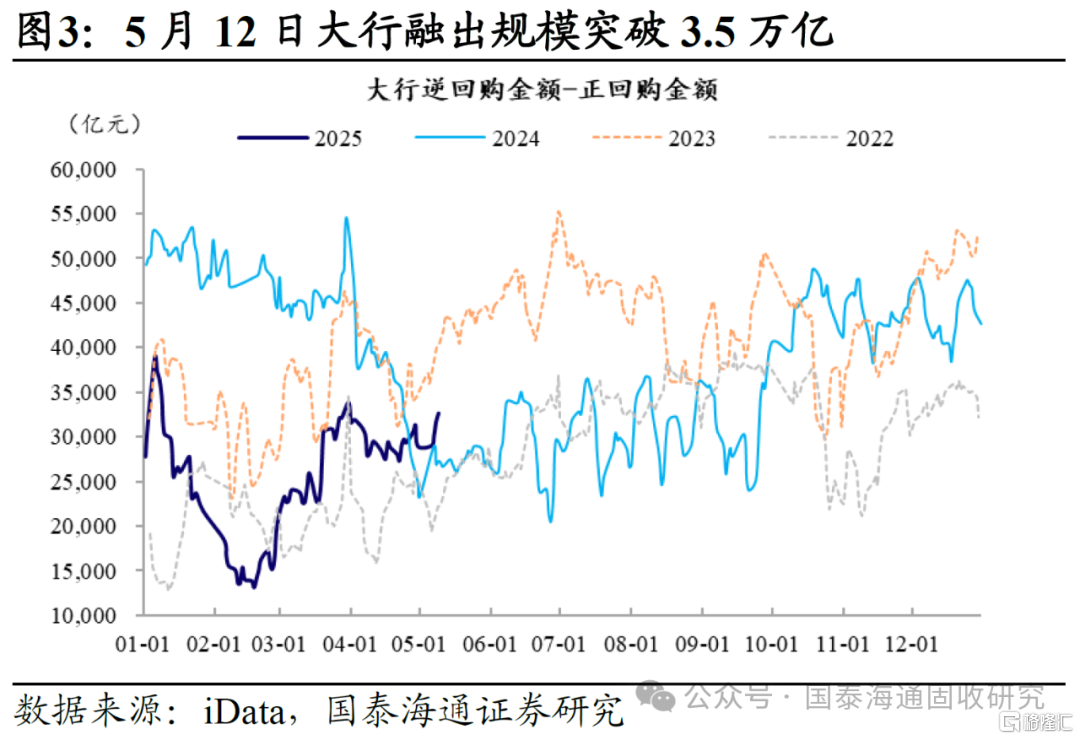

相反对于短端,资金宽松正在成为现实。在汇率掣肘缓解同时长债利率回调后,货币政策或也会放松对资金下限的管控,5月12日大行融出规模突破3.5万亿。后续作为短资金代表的DR007利率与7天OMO利率的利差可能进一步压缩,同时存单一二级利率也有望跟随走低。

考虑到部分短利率债已经下行,在曲线陡峭化的环境下,推荐中短久期凸点+信用债+杠杆策略。

其三,从宏观维度看,“自信叙事”升温,“每调买机”或到极限。

“每调买机”的底层前提是认为长债利率可能会在未来走低至1%甚至接近0%利率(10年国债),终局思维下提前兑现利率下行空间。前期市场着力于预判货币政策变化、经济数据变化和国际政治波动,其实都是在为兑现这一逻辑,寻找“触发器”。但年初以来我国在硬科技和地缘政治博弈中的表现正逐步逆转长期叙事,在本轮关税摩擦转向后,需要上修对长债利率下限的预期。这并不意味着债市马上走弱,但向下空间必然缩窄,“每调买机”的收益/风险比下降,后续债市宜转为按震荡市判断。

参照历史,此期间久期策略宜逐步转为博弈券种轮动,目前看中短久期和相对高carry券种占优。

风险提示:关税政策超预期调整;流动性超预期收紧;经济修复速度显著提升;债券供给超预期放量。

注:本文内容节选自国泰海通证券于2025年5月13日发布的《经贸会谈联合声明后债市的重要变化:三重逻辑》,分析师:唐元懋 杜润琛

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/21679.html