美方加征关税,家电企业通过产能出海积极应对。近期,美国对华再加关税,引发资本市场关注,中信证券认为,主要家电企业已采取相应措施进行应对:短期来说,出口型公司已提前进行海外备货,降低业绩影响;中长期维度,主要企业已积极布局东南亚、墨西哥产能,减少关税影响。需要留意的是,中东、拉美等新兴市场也在起量,有助于降低美国订单波动对国内企业的影响。

▍美国对华加征关税,对美弊大于利。

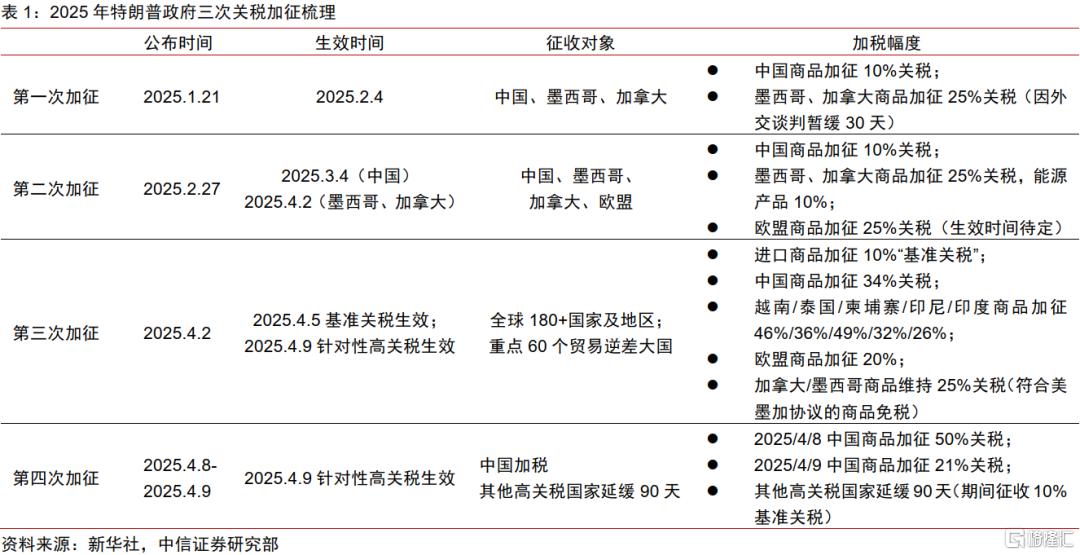

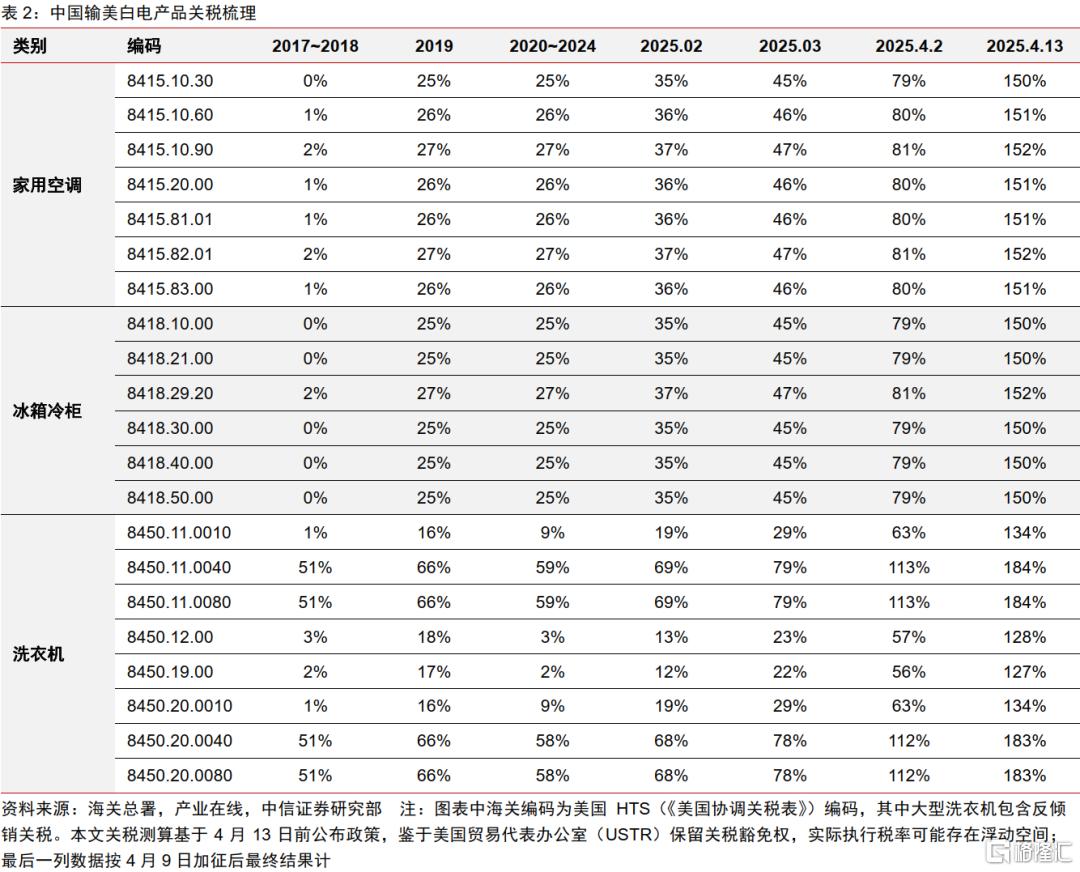

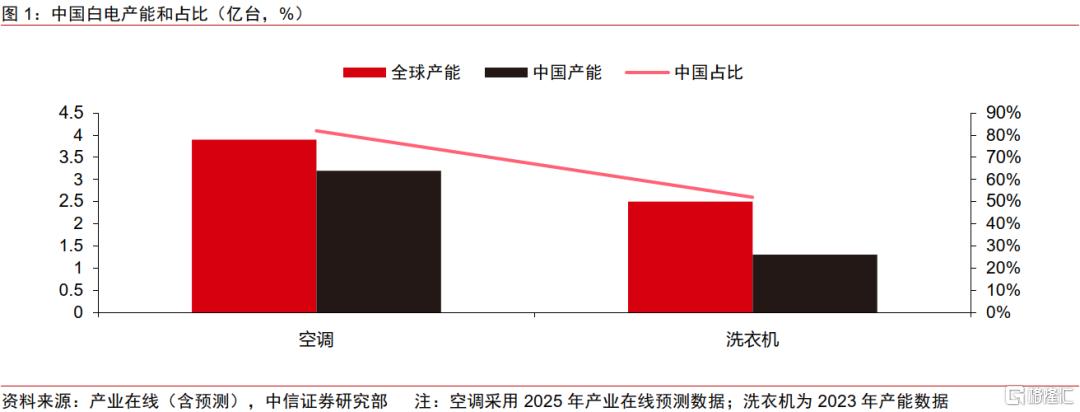

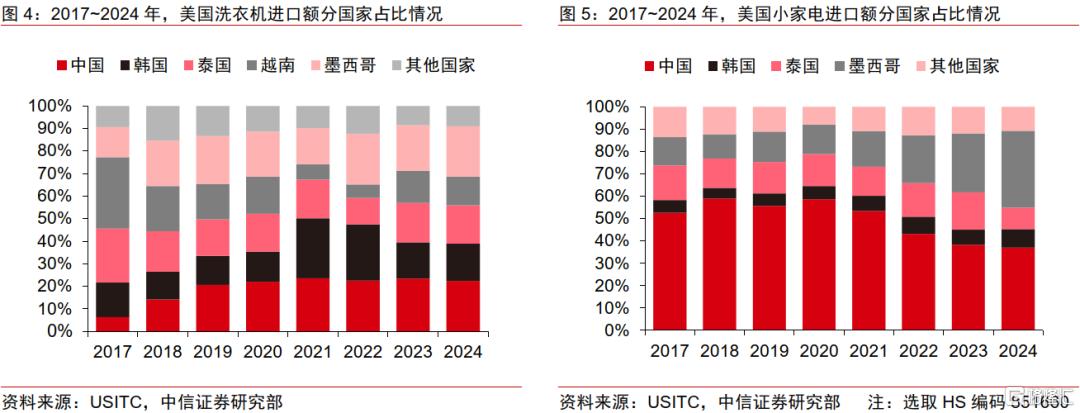

2025年特朗普执政以来,3个月内对贸易伙伴持续加征关税,征收对象范围不断扩大、征收力度增强。目前美方对中国整体关税达到135%,其中空调/冰箱税率在150%附近,中国企业在东南亚的生产基地也受关税波及。从全球家电产能分布(图1)、美国对中国家电依赖度来看,美国对中国家电企业征收高额关税,弊大于利。根据美国作者萨拉·邦焦尔尼所写的《离开中国制造的一年》,美国民众若完全脱离中国制造的商品,则生活成本与购物难度皆会增加。

▍关税对家电公司的长期业绩影响有限。

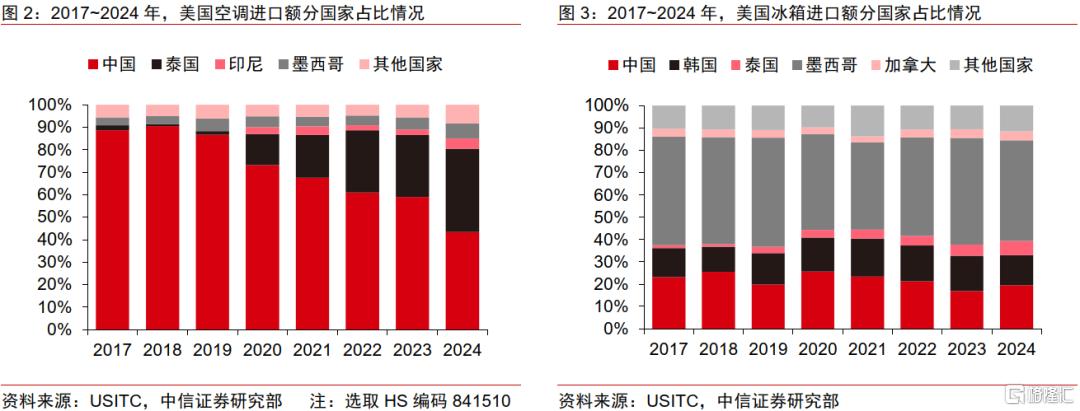

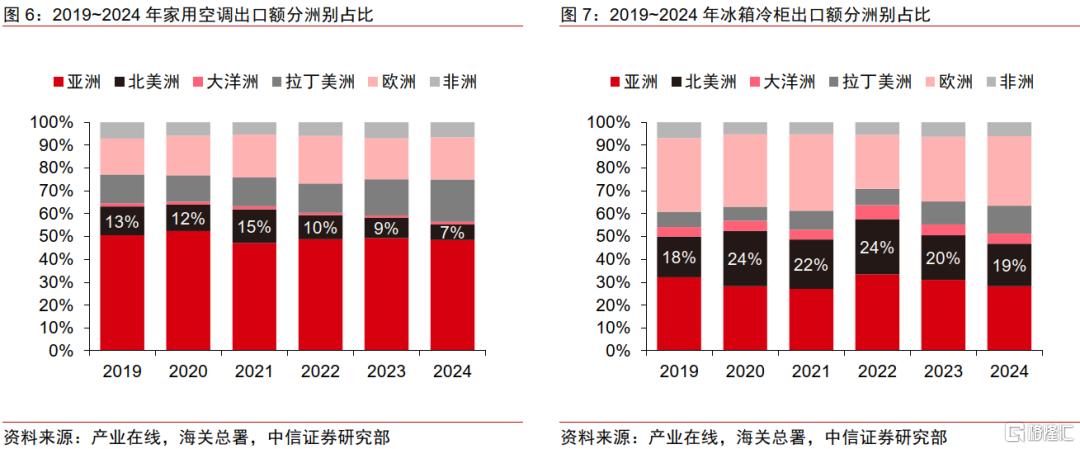

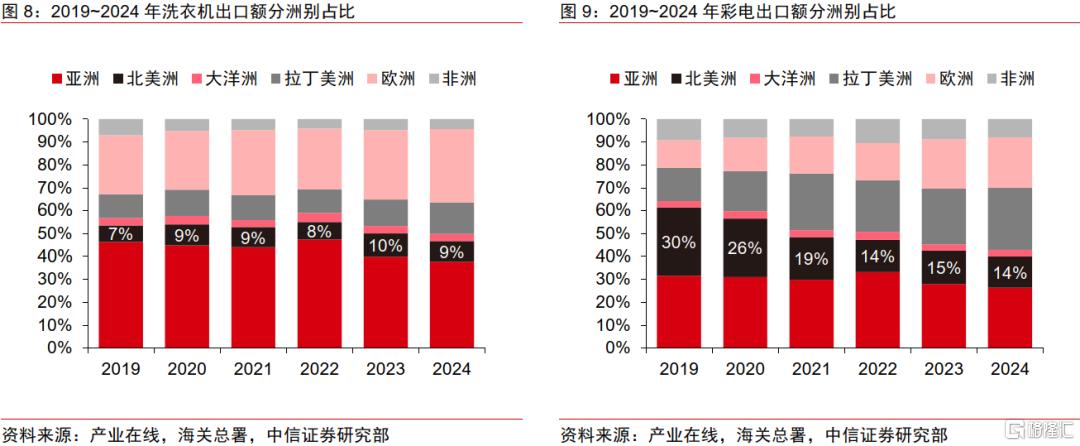

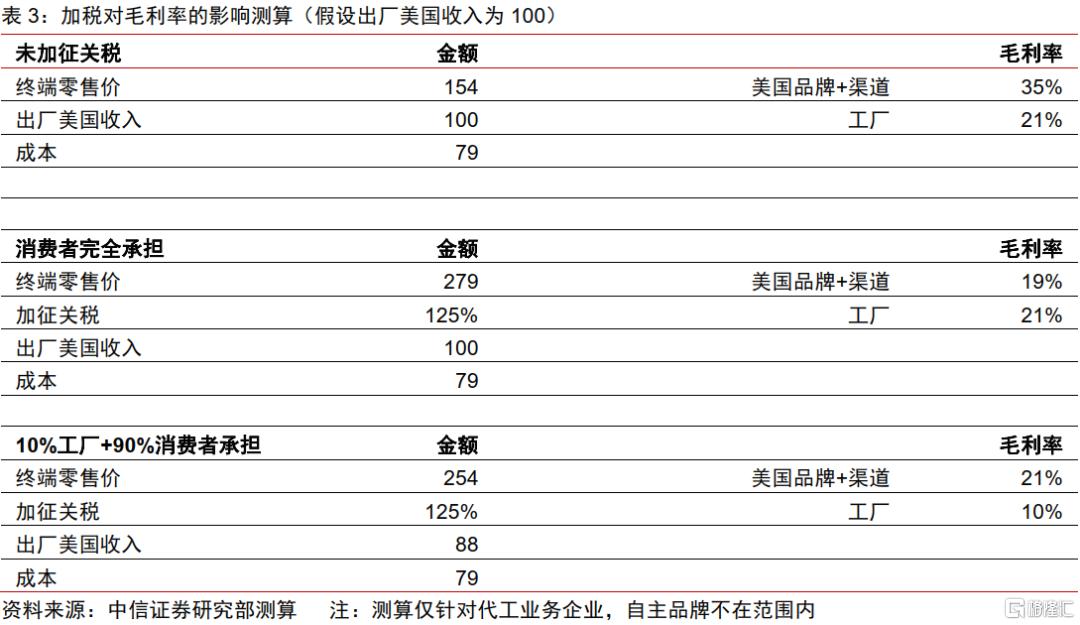

从行业层面来看,大家电出口额中,北美贡献销售占比较低。根据海关数据,2024年,我国家用空调、冰箱冷柜、洗衣机、彩电对北美的出口额占各自出口总额的比例分别为7%/19%/9%/14%,其中家用空调和彩电较2019年占比下降,这也得益于新兴市场的销售起量。资本市场关注出口企业与下游客户的关税分担情况,中信证券对此进行了测算。根据测算结果,中信证券认为,出口代工型企业可承担的关税比例应不超过10%,否则会对代工企业自身盈利产生较大影响(表3)。结合各公司公告、交易所互动平台信息来看,出口型企业为了保证盈利,承担关税额度有限。往远期来看,中信证券也观察到主要家电企业均在海外布局了产能,有助于降低关税影响(表4)。

▍风险因素:

欧洲和第三世界需求不及预期;关税政策波动;下游需求不及预期;行业竞争加剧;原材料成本波动;第三方数据失真。

▍投资策略。

美方持续加征关税,对家电公司业绩短期有所冲击。但考虑企业采取积极应对措施,中信证券认为,关税对公司业绩的影响整体可控,总结来说,推荐关注三类投资方向:

1)在中东非、拉美等新兴市场销售起量,海外积极布局产能的企业;

2)全球化品牌运营商,掌握产业链定价权,在美国、墨西哥拥有成熟家电产能基地,可应对关税影响的公司;

3)内需占主导,对美收入敞口较小的公司。

注:本文节选自中信证券研究部已于2025年4月29日发布的《电器智造行业关税研究专题报告—美国加税,家电企业可被“税服”? 》报告,分析师:朱昱电S1010524030004;王文聪S1010525030007;霍商贤S1010524120001;王伟达S1010524110001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/18624.html