继天域半导体后,又一家做碳化硅外延片的企业赴港上市。

格隆汇获悉,瀚天天成电子科技(厦门)股份有限公司(简称“瀚天天成”)向港交所递交了招股书,其保荐人是中金公司。

不过这并非瀚天天成首次冲击上市。2023年12月,公司向上海证券交易所提交了A股上市申请,计划募资35亿,不过已于2024年6月终止申请。

鉴于香港联交所能够提供国际平台、提升公司在全球的市场知名度、有助于获得国际资本等原因,瀚天天成转向冲击港股上市。

瀚天天成主要从事碳化硅外延芯片的研发、量产及销售。相较传统硅芯片,碳化硅外延芯片具备多项优势。

不过,受行业竞争加剧等因素影响,碳化硅外延片的价格呈下降趋势,2024年瀚天天成的营收同比下降了14.79%,近几年毛利率也逐年下滑。

那么,瀚天天成的近况如何?碳化硅外延片行业前景如何?接下来,让我们透过招股书来一探究竟。

01

厦门大学60后学霸创业,华为、厦门国资助力

瀚天天成于2011年3月31日成立,2023年5月25日完成股改,总部位于福建厦门。

公司的实际控制人是赵建辉博士,截至2025年3月30日持股29.44%。

今年65岁的赵博士专注于碳化硅技术发展研究和开发超过35年。他在2011年创立瀚天天成后一直担任公司董事,2014年以来担任公司的董事长。

赵博士于1982年7月在中国厦门大学获得物理学理学士学位,1988年5月获得卡内基梅隆大学的电子与计算机工程博士学位。1988年之后,赵博士任职于美国一家教育机构多年。自2021年12月他一直任中国厦门大学的讲座教授。

公司在发展的过程中吸引了不少知名投资机构的参与,包括华为哈勃、华润微电子(688396.SH)、厦门高新投、工银投资等;其中,厦门高新投的背后是厦门国资委。

2024年12月底,瀚天天成完成了高达10亿元的融资,投后估值约为260亿元。

瀚天天成主要从事碳化硅外延芯片的研发、量产及销售。

根据相关资料,瀚天天成是全球率先实现8英吋碳化硅外延芯片大批量外供的生产商,也是中国首家实现商业化3英吋、4英吋、6英吋和8英吋碳化硅外延芯片批量供应的生产商。

碳化硅外延芯片样本,来源:招股书

2022年、2023年和2024年(报告期),瀚天天成通过自产和代工业务模式按年度累计销售了8.54万片、20.06万片及16.44万片碳化硅外延片,在业绩期内累计销量超过45万片。其中,6英吋碳化硅外延芯片占销售的绝大部分。

根据灼识咨询的报告,自2023年来,按年销售片数计,瀚天天成是全球最大的碳化硅外延供应商,2024年的市场份额超过30%。

按尺寸的碳化硅外延芯片划分的累计销量明细,来源:招股书

从业务模式来看,瀚天天成通过外延片销售及外延片代工模式来获得收入。

2022年至2024年,外延片销售带来的收入占公司总收入的比重由63%提升至86.2%;外延片代工带来的收入占比由35.5%下降至12.4%。

这两种模式的主要差异在于衬底的来源:在外延片销售模式下,公司采购衬底;而在外延片代工模式下,公司的客户供应衬底。

02

2024年收入下降,毛利率逐年下滑

受下游需求及价格变化影响,报告期内瀚天天成的收入也出现了波动。

2022年、2023年及2024年,公司的收入分别为4.41亿元、11.43亿元及9.74亿元,同期净利润分别为1.43亿元、1.22亿元、1.66亿元,经调整净利润分别为1.72亿元、3.78亿元及3.21亿元。

值得注意的是,瀚天天成2024年收入出现了下降。按服务类型划分,外延片销售服务的销量有所增长,但是受主要原材料(包括衬底)的价格下降影响,公司也调低了产品价格,导致这一块的收入略降。

而外延片代工服务收入也有所下降,主要是由于一些客户因前一年的大量采购而减少了需求,导致销量大幅下降。

值得注意的是,近几年公司员工人数变动较大;各报告期末,瀚天天成的员工人数分别为402名、833名及592名,2024年减少近30%。

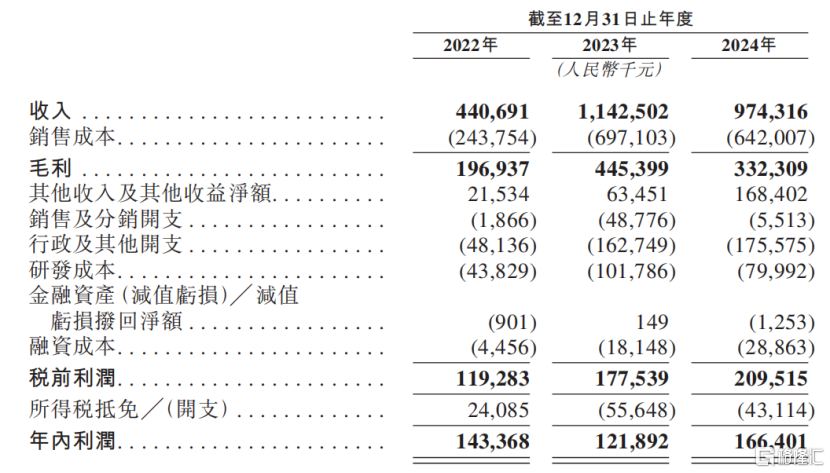

关键财务数据,来源:招股书

报告期,瀚天天成的毛利率分别为44.7%、39.0%、34.1%。

2023年毛利率下降,主要是因为2023年核心人员的股权激励费用增加所致。

2024年继续下降,主要是因为毛利率相对低的外延片销售业务收入(衬底成本占比高)比例由74.2%增加到86.2%。

报告期内,瀚天天成的研发开支的研发开支分别为4380万元、1.02亿元及8000万元,分别占收入的9.9%、8.9%及8.2%。

采购端,报告期内,来自前五大供应商的总采购额分别占65.4%、72.1%及83.3%。其中,来自最大供应商的采购额占比约3成。

销售端,瀚天天成向功率器件企业提供碳化硅外延芯片,这些公司随后将芯片制成器件。公司已服务超过110名客户,按产量计,全球前5大碳化硅功率器件巨头中有4家是公司的客户,全球前10大功率器件巨头中有7家是公司的客户。

报告期内,来自前五大客户的总收入占比分别为86.5%、82.1%及81.2%,客户集中度较高;其中,最大的客户贡献了超过4成的收入。

从区域来看,来自大中华区的收入占比在逐步下降,2022年大中华区贡献的收入占比为38.1%,2024年降至21.3%。

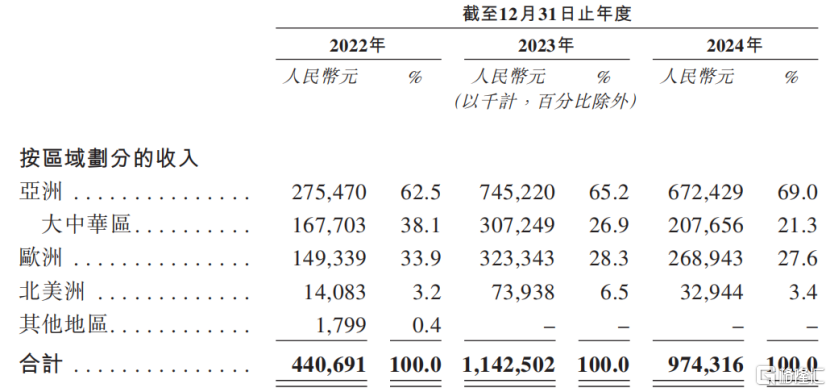

来自大中华区以外的收入则从61.9%提高至78.7%,主要包括欧洲和亚洲其他国家。

按区域划分的收入明细,来源:招股书

此外,瀚天天成的存货周转率也有所下降。各报告期末,公司的存货分别为9140万元、3.51亿元及2.48亿元,存货周转天数分别为106天、116天及170天。

03

多重因素影响,全球碳化硅外延芯片的价格呈下降趋势

功率半导体是电子装置中实现电能转换与电路控制的核心元件。

根据所用材料,功率半导体可分为两大类,即传统硅基半导体与宽禁带半导体。前者包括由硅(Si)等元素构成的半导体,而后者则包括碳化硅及氮化镓等化合物。

碳化硅具备多种优点,能够在广泛的温度范围内实现高效、高速且稳定的电力控制与处理;因此,碳化硅正取代硅(Si)成为主流功率半导体器件材料,也被称为支撑多种电力系统利用电力的“智能心脏”。

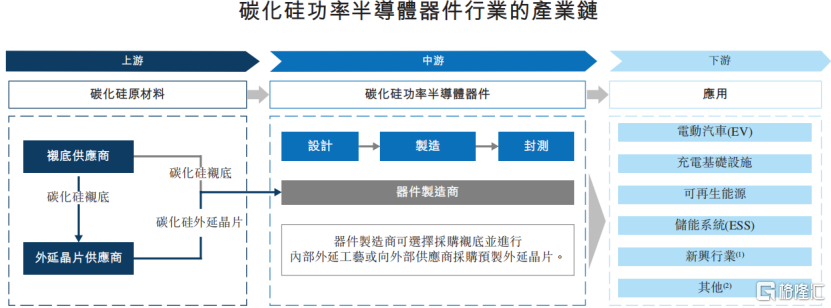

瀚天天成位于碳化硅功率半导体器件产业链的上游。

碳化硅功率半导体器件产业链的上游分部涉及碳化硅衬底及碳化硅外延芯片的制备。作为产业链中的关键材料,碳化硅外延芯片的质量至关重要,并且外延层制造的价值约占整个碳化硅功率器件价值链的25%。

中游分部包括碳化硅功率半导体器件的设计、制造、封测。

下游分部涉及电动汽车、充电基础设施、可再生能源、储能系统等应用以及家电、人工智能算力与数据中心、智能电网、eVTOL等新兴行业。

碳化硅功率半导体器件行业的产业链,来源:招股书

近几年,全球碳化硅功率半导体器件市场呈增长趋势。预计到2029年,全球碳化硅功率半导体器件行业的销售额将达到136亿美元,2024年至2029年的年复合增长率为39.9%。

碳化硅功率半导体器件广泛应用于电动汽车、充电基础设施、可再生能源、储能系统及新兴行业。其中,电动汽车领域是应用最广泛的领域。于2024年,电动汽车使用的碳化硅功率半导体器件占全球市场的74.4%。

碳化硅外延芯片是生长于衬底表面的单晶碳化硅薄膜,其掺杂类型、掺杂浓度及厚度可精准控制,以满足器件的设计需求。

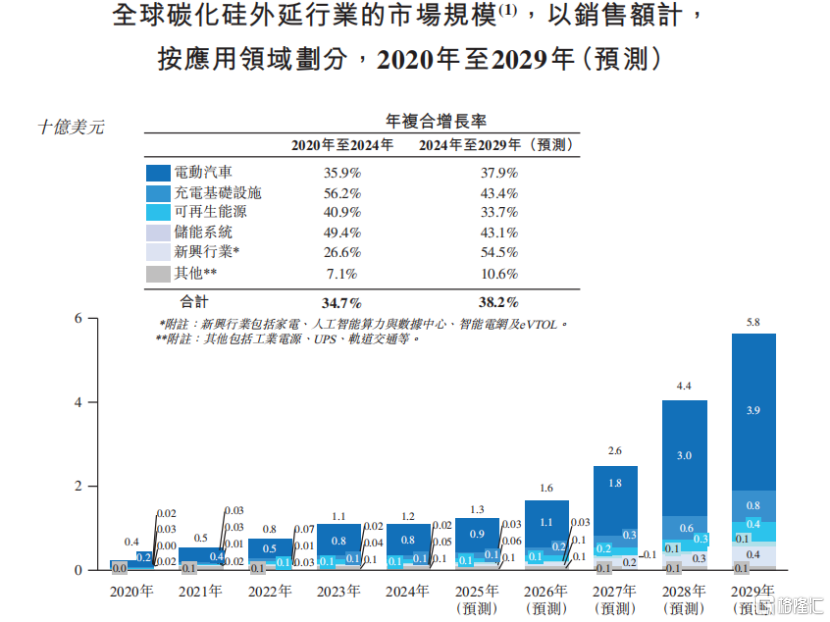

全球碳化硅外延芯片市场的销售额由2020年的4亿美元增至2024年的12亿美元,年复合增长率为34.7%。

竞争格局方面,以销量计,2024年瀚天天成在外销市场中位居全球第一。

全球碳化硅外延行业的市场规模,来源:招股书

不过由于原材料成本下降、技术成熟带来的成本优化及产能提升,全球碳化硅外延芯片的价格于2020年至2024年出现下降。

随着碳化硅外延芯片产品的加速迭代以及下游应用迅速发展带来的需求上升,预计同尺寸碳化硅外延芯片的价格下降幅度将逐渐缩小。

全球碳化硅外延片价格趋势,来源:招股书

尽管价格在下降,瀚天天成依然计划募资用于扩大碳化硅外延芯片产能、碳化硅外延芯片研发;疯狂扩产似乎是行业常态,天域半导体也是如此,详情可见我们此前的文章《华为押注!东莞半导体独角兽冲刺IPO》。

总体而言,瀚天天成在全球碳化硅外延片市场的销量占比较高,不过受市场竞争加剧、原材料价格下降等因素影响,产品价格持续下滑,导致公司2024年收入也出现同比下降。

未来,瀚天天成能否在竞争中达到量价平衡,实现经营业绩的稳健增长,格隆汇将保持关注。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/15582.html