主要观点

受资金宽松和加征关税影响,本周各期限利率大幅下行。本周10年和30年国债利率累计下行9.5bps和12.0bps至1.72%和1.91%。资金宽松,R001降至1.66%水平。信用和短债利率同样明显下行。1年AAA存单利率累计大幅下行10.0bps至1.80%。总体来看,整体利率曲线出现10bps左右的下移。

利率大幅下降背后,是贸易冲突的升级,这不仅直接通过减少出口对经济产生冲击,同时对全球贸易、经济以及金融市场带来的不确定性会产生更为显著的影响。美国在全球范围内挑起新一轮贸易冲突,4月2日,美国对全球范围内大部分国家加征新一轮对等关税,对我国加征幅度为34%,加上此前加征的20%,今年累计加征幅度为54%,累计关税税率高达66%。而我国很快也对美国商品加征对应的34%的对等关税。新一轮贸易冲突快速升级。更重要的是,这可能并非结束。一方面,在我们反制之后,美国是否会进一步提升关税并不确定,同时其他国家对美国的反制措施也尚未确定;另一方面,美国调起的关税冲突对全球贸易、经济和金融市场的冲击正在展开,上周全球股市暴跌显示风险开始显现。

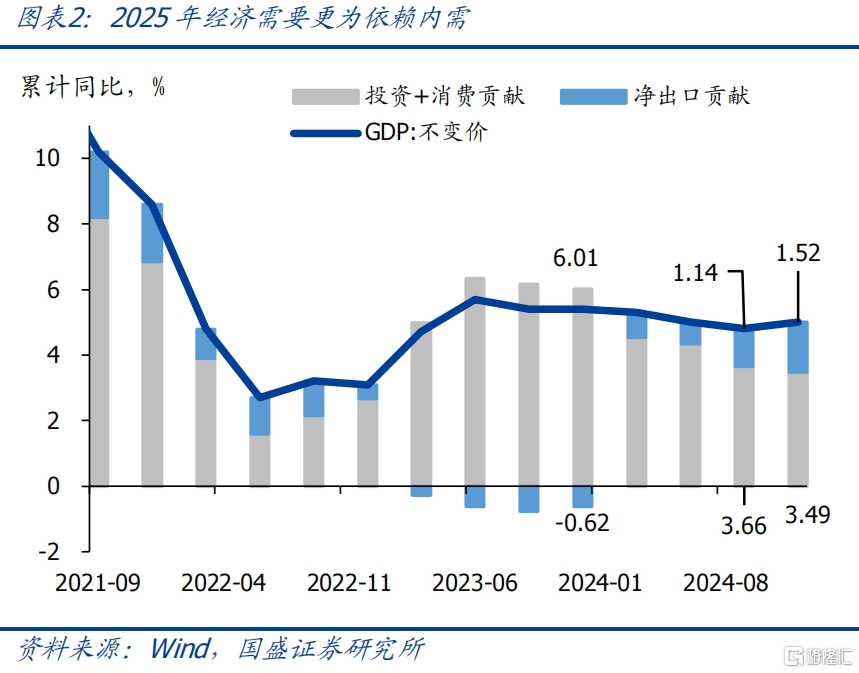

对我们来说,关税冲击对出口的负面影响已经给定,从主动性来说,更重要的是对内需的稳定。我们此前在报告《新阶段的开始——加征关税以后》中曾经做过测算,今年美国对我国出口商品54%的加征关税幅度,可能直接导致我国出口增速下降6.5个百分点,对GDP的负向冲击在1.2个百分点左右。而更重要的是,美国贸易战可能带来全球范围内的贸易收缩以及需求下降,这将对出口产生更为显著的冲击。今年外需的走弱已经成为外生给定的相对确定性事件,目前来看,从稳定经济的角度,内需就至关重要。而相应的关注点也需要集中到内需政策发力上。

实现今年的经济增长目标,在其他条件不变的情况下,意味着内需需要回升1.2个百分点,货币管内需,实现内需目标需要社融增速需要回升至9.2%左右。2024年经济增长中外需贡献较高,5%的经济增速中,净出口贡献在1.5个百分点,内需贡献在3.5个百分点。如果其他条件不变,美国加征关税对我国经济直接负面冲击1.2个百分点,这意味着净出口贡献将下降到0.3个百分点,而继续实现5%的增长目标,则需要内需提升1.2个百分点,对经济贡献上升到4.7个百分点。而货币政策影响内需,社融对内需有稳定的领先关系,从社融高于内需相关性来看,内需回升1.2个百分点对应需要社融增速回升1.2个百分点。即社融增速需要从去年底的8%回升至今年底的9.2%,对应社融增量为37.7万亿,较2024年提升5.4万亿。

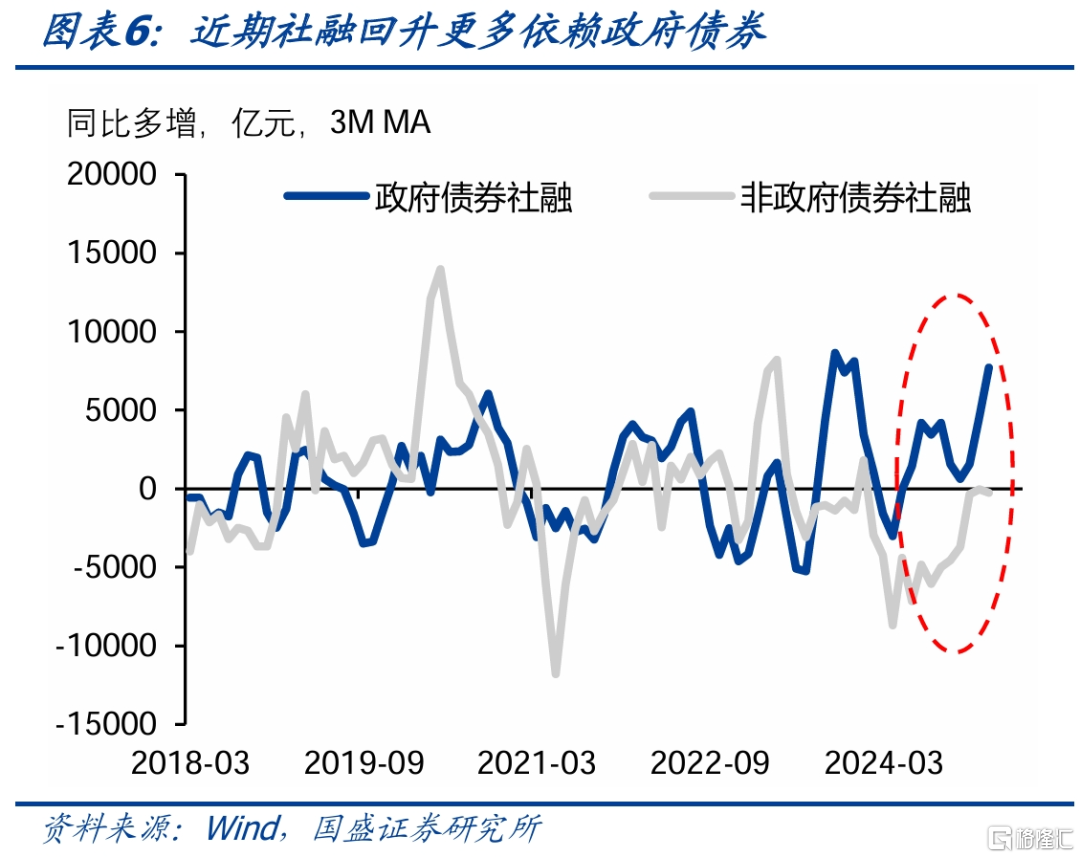

社融增速回升需要财政和货币综合发力。由于社融中包含政府债券,因而财政政策也体现在社融之中,而货币政策带来的利率变化通过社融发挥作用则是应有之义。今年政府债券增加13.9万亿,较去年多2.4万亿。相较于实现经济目标所需要的5.3万亿社融增量需求,依然相差3.0万亿。这意味着后续要么增加财政刺激规模,要么通过货币政策引导实际利率下降,来实现社融的增长。

当前利率政策并非无效,实际利率对非政府债券社融有很好的调节作用。实际利率对融资的调节性一直有效的成立,去年下半年实际利率下降有效的改善了非政府债券社融。目前在物价持续保持低位情况下,提升非政府债券社融,依然需要名义利率下降来带动实际利率下降。根据以往经验关系,带动社融同比多增3.0万亿,需要实际利率下行1.0个百分点。考虑到近期偏弱的物价,实际利率的下行可能更依赖名义利率下调。

目前关注点需要转向内需政策,需要足够有利的财政和货币提升社融,推动内需回升以稳定总需求。在外部冲击和不确定性已经给定情况下,关注点需要更多转向内需,做好自己的事情。其中从短期需求的角度来说,货币政策和财政政策是关键。从经验数据来看,两者需要将社融推升至9.2%左右,在今年已有财政扩张的基础上,货币政策和财政政策带来新的增量需要再3.0万亿以上。而财政政策和货币政策存在一定的替代性,从推升社融角度来看,1万亿财政支出与32.2bps的实际利率调降效果相当。那么从定量角度,当前情况下,静态来看,实现今年增长目标要么实际利率调降1.0个百分点,要么财政支出在当前季初上再扩张3.0万亿。要么两者均有,例如平均情况下实际利率调降0.5个百分点,财政支出在当前基础上再扩张1.5万亿。

利率下行的大趋势决定债市将继续走强,长债利率有望创新低,长久期策略继续占优。贸易冲突带来的实际冲击和不确定性,决定了实体经济需要低利率环境,而稳定的金融环境也需要宽裕的流动性做支撑。这决定了利率下行的大趋势,利率下行阶段,从资本利得的角度长久期策略继续占优。而区别在于政策节奏可能改变曲线形态,如果货币及时有效的宽松,利率曲线可能会进入牛陡阶段,短端利率下行幅度更大,有效的政策可能会推动利率先下后上;而如果政策相对迟滞,或力度不足,则利率曲线可能会牛平,长端下行幅度更为明显,利率趋势性下行压力更大。在整体利率曲线下移过程中,长久期策略更为占优,长债利率有望创新低。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期

正文

受资金宽松和加征关税影响,本周各期限利率大幅下行。本周10年和30年国债利率累计下行9.5bps和12.0bps至1.72%和1.91%。资金宽松,R001降至1.66%水平。信用和短债利率同样明显下行。本周3年和5年AAA-二级资本债利率分别下行10.8bps和9.7bps至1.93%和1.99%。1年AAA存单利率累计大幅下行10.0bps至1.80%。总体来看,整体利率曲线出现10bps左右的下移。

利率大幅下降背后,是贸易冲突的升级,这不仅直接通过减少出口对经济产生冲击,同时对全球贸易、经济以及金融市场带来的不确定性会产生更为显著的影响。美国在全球范围内挑起新一轮贸易冲突,4月2日,美国对全球范围内大部分国家加征新一轮对等关税,对我国加征幅度为34%,加上此前加征的20%,今年累计加征幅度为54%,累计关税税率高达66%。而我国很快也对美国商品加征对应的34%的对等关税。新一轮贸易冲突快速升级。更重要的是,这可能并非结束。一方面,在我们反制之后,美国是否会进一步提升关税并不确定,同时其他国家对美国的反制措施也尚未确定;另一方面,美国调起的关税冲突对全球贸易、经济和金融市场的冲击正在展开,上周全球股市暴跌显示风险开始显现。

对我们来说,关税冲击对出口的负面影响已经给定,从主动性来说,更重要的是对内需的稳定。我们此前在报告《新阶段的开始——加征关税以后》中曾经做过测算,今年美国对我国出口商品54%的加征关税幅度,可能直接导致我国出口增速下降6.5个百分点,对GDP的负向冲击在1.2个百分点左右。而更重要的是,美国贸易战可能带来全球范围内的贸易收缩以及需求下降,这将对出口产生更为显著的冲击。今年外需的走弱已经成为外生给定的相对确定性事件,因而目前来看,从稳定经济的角度,内需就至关重要。而相应的关注点也需要集中到内需政策发力上。

实现今年的经济增长目标,在其他条件不变的情况下,意味着内需需要回升1.2个百分点,而从社融对内需的领先性来看,社融增速需要回升至9.2%左右。2024年经济增长中外需贡献较高,5%的经济增速中,净出口贡献在1.5个百分点,内需贡献在3.5个百分点。如果其他条件不变,美国加征关税对我国经济直接负面冲击1.2个百分点,这意味着净出口贡献将下降到0.3个百分点,而继续实现5%的增长目标,则需要内需提升1.2个百分点,对经济贡献上升到4.7个百分点。而货币政策影响内需,社融对内需有稳定的领先关系,从社融高于内需相关性来看,内需回升1.2个百分点对应需要社融增速回升1.2个百分点。即社融增速需要从去年底的8%回升至今年底的9.2%,对应的社融增量为37.7万亿,较2024年提升5.4万亿。

货币管内需,社融是内需的核心决定指标,而社融增速回升需要财政和货币综合发力。由于社融中包含政府债券,因而财政政策也体现在社融之中,而货币政策带来的利率变化通过社融发挥作用则是应有之义。按今年预算来看,如果计入特殊再融资债,今年政府债券增加13.9万亿,较去年多2.4万亿。相较于实现经济目标所需要的5.3万亿社融增量需求,依然相差3.0万亿。这意味着后续要么增加财政刺激规模,要么通过货币政策引导实际利率下降,来实现社融的增长。

当前利率政策并非无效,实际利率对非政府债券社融有很好的调节作用。过去几年名义利率持续下降,并未伴随着这需求的强劲回升,因而对名义利率调节的有效性存在诸多质疑。然而实际上,实际利率对融资的调节性一直有效的成立。此前没有有效的提升需求是由于名义利率下降幅度未能赶上物价的降幅,导致实际利率下行幅度不够。去年下半年实际利率下降有效的改善了非政府债券社融。目前在物价持续保持低位情况下,提升非政府债券社融,依然需要名义利率下降来带动实际利率下降。根据以往经验关系,带动社融同比多增3.0万亿,需要实际利率下行1.0个百分点。考虑到近期偏弱的物价,实际利率的下行可能更为依赖名义利率的下调。

目前关注点需要转向内需政策,需要足够有利的财政和货币提升社融,推动内需回升以稳定总需求。在外部冲击和不确定性已经给定情况下,关注点需要更多转向内需,做好自己的事情。其中从短期需求的角度来说,货币政策和财政政策是关键。从经验数据来看,两者需要将社融推升至9.2%左右,在今年已有财政扩张的基础上,货币政策和财政政策带来新的增量需要再3.0万亿以上。而财政和货币存在一定的替代性,从推升社融角度来看,1万亿财政支出与32.2bps的实际利率调降效果相当。那么从定量角度,当前情况下,静态来看,实现今年增长目标要么实际利率调降1.0个百分点,要么财政支出在当前季初上再扩张3.0万亿。要么两者均有,例如平均情况下实际利率调降0.5个百分点,财政在当前基础上再扩张1.5万亿。

利率下行的大趋势决定债市将继续走强,长久期策略继续占优。贸易冲突带来的实际冲击和不确定性,决定了实体经济需要低利率环境,而稳定的金融环境也需要宽裕的流动性做支撑。这决定了利率下行的大趋势,利率下行阶段,从资本利得的角度长久期策略继续占优。而区别在于政策节奏可能改变曲线形态,如果货币及时有效的宽松,利率曲线可能会进入牛陡阶段,短端利率下行幅度更大,有效的政策可能会推动利率先下后上;而如果政策相对迟滞,或力度不足,则利率曲线可能会牛平,长端下行幅度更为明显,利率趋势性下行压力更大。在当前整体利率曲线下移过程中,长久期策略更为占优。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期

注:本文节选自国盛证券研究所于2025年4月6日发布的研报《重点转向内需政策》;杨业伟S0680520050001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/13319.html