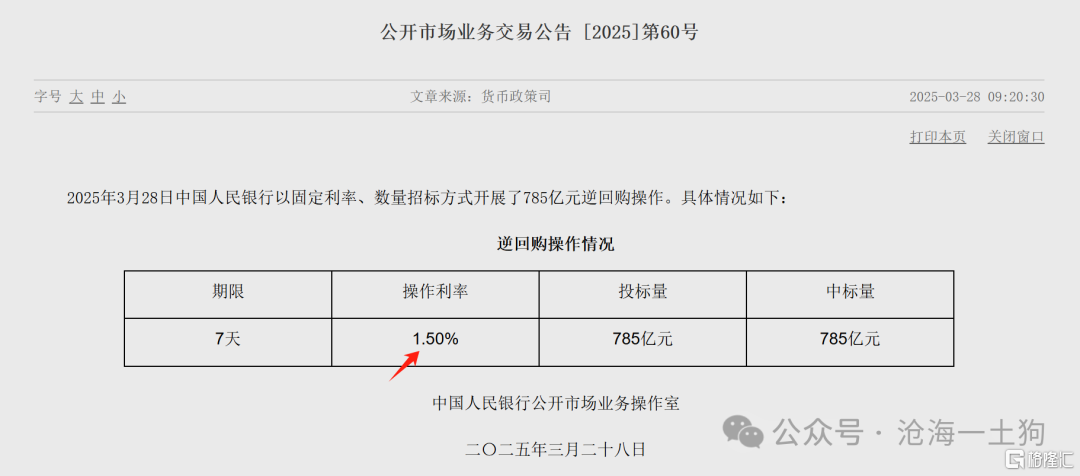

引子

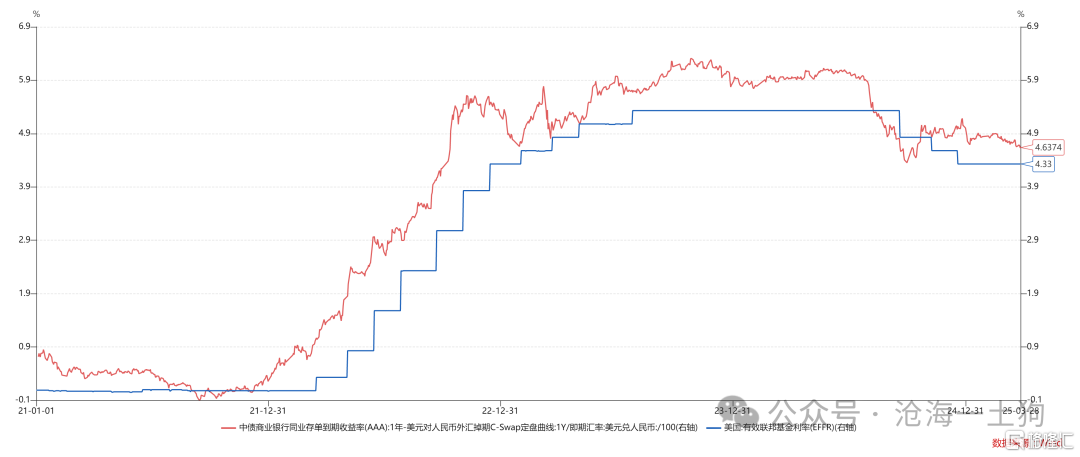

尽管在官方的表述中,7天公开市场逆回购利率为政策利率,但是,在实践当中,一年存单利率才是实际意义上的政策利率,我们可以简称其准政策利率。

这是因为市场机构无法无限制地从央行获取OMO,但是,存单利率是诸多金融机构充分交易的结果,反馈了银行间体系中长期资金的供需。

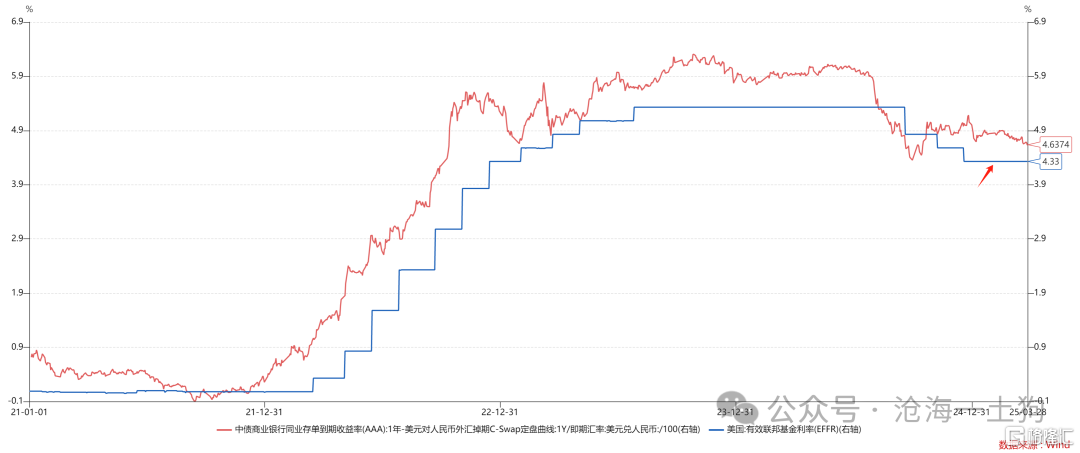

此外,从利率平价的角度来看,真正亦步亦趋地跟随联邦基金利率的是一年存单利率,而非OMO利率。

也就是说,为了保持内外平衡,央行的实际着眼点在一年存单利率,而非其他利率。

于是,问题来了,既然一年存单利率那么重要,央行是如何对它实施精准控制的呢??

基于LCR指标的控制体系

一般来说,为了对银行间体系形成有效的控制,央行需要选择一个监管指标,一方面,央行人为地创造某种需求,并有能力缓释或收紧这种需求;另一方面,金融机构需要通过各种努力去满足这种需求。

事实上,当下的控制体系是围绕流动性覆盖率(简称:LCR)这个指标展开的,这个约束最早可以追溯到2015年颁布的《商业银行流动性风险管理办法(试行)》。

这个指标的着眼点是商业银行的负债端,考核这个指标会导致一种歧视,期限低于30天的负债是劣质负债,期限高于30天的负债是优质负债。

于是,控制体系因为这个指标得到了升维,从单纯的基础货币的数量升维至基础货币的质量。

正是因为这个指标所带来的歧视,才导致了一个现象:央行大量投放OMO的效果不明显,但是,央行降准或者投放MLF的效果就很明显。因为,前者只会给金融系统带来劣质负债,后者会给金融系统带来优质负债。

央行如何与实体经济互动

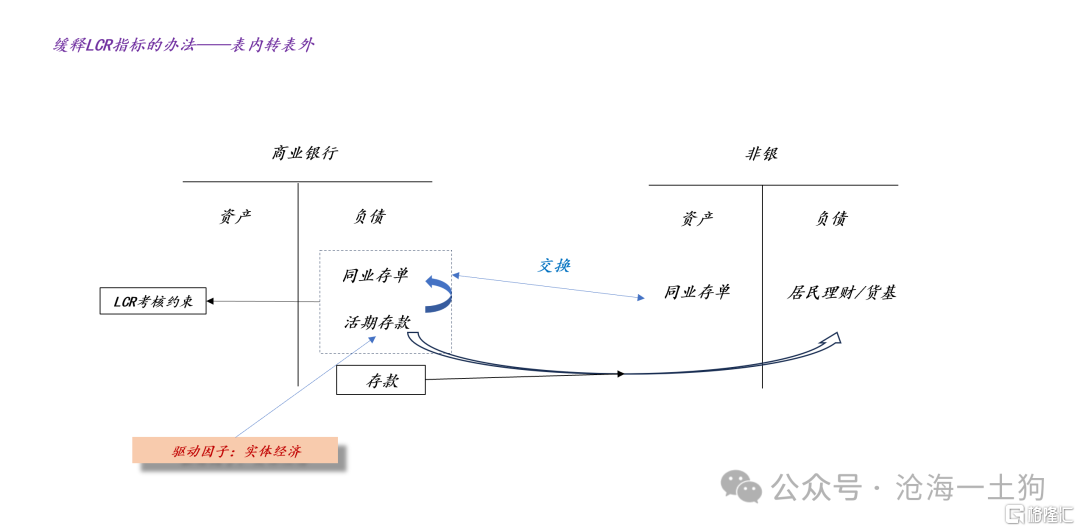

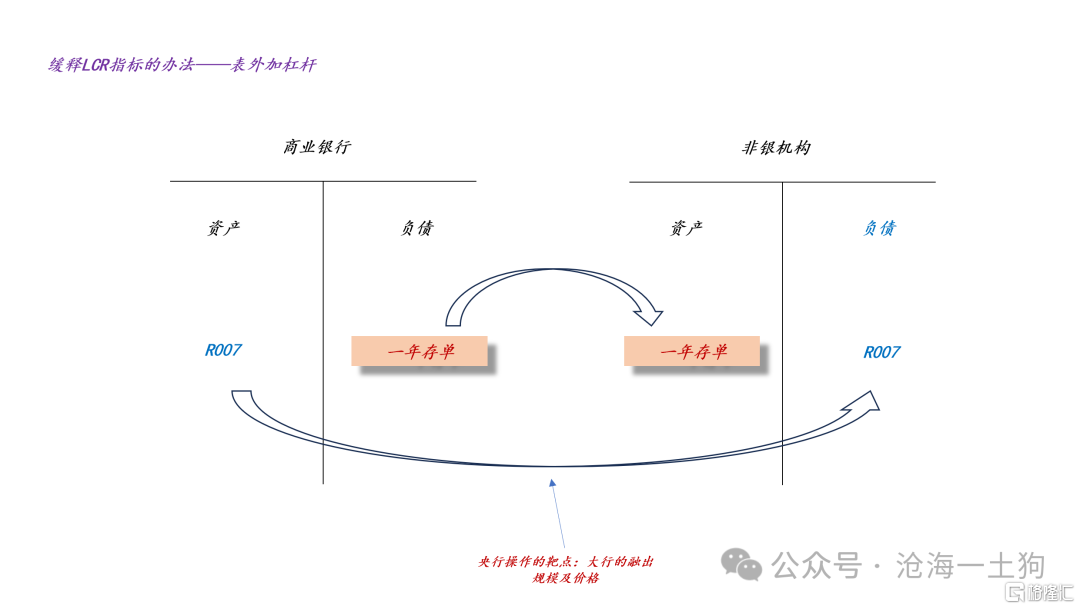

如上图所示,站在商业银行的角度,为了优化自身负债,他们会做负债的置换,让一部分活期存款转化成了同业存单,这些同业存单进入到非银的资产端,那些跑掉的存款转化成理财或者货币基金。

也就是说,表内转表外的办法可以帮助商业银行缓释LCR指标。

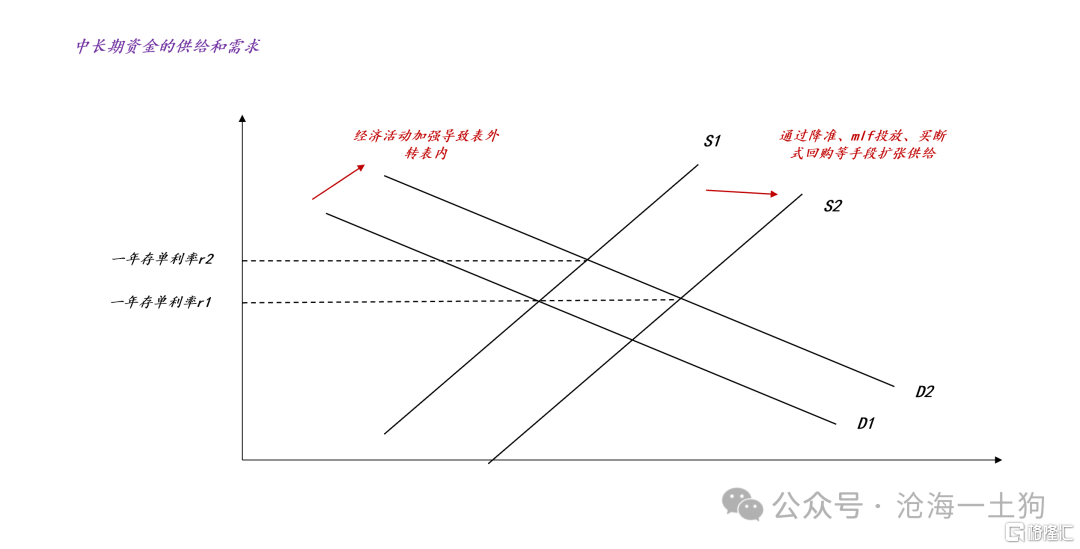

事实上,这个机制也构建了中长期资金的需求曲线。

当经济活动较弱时,实体经济不需要那么多活期存款,大量的活期存款会涌向表外以获取收益;反之,当经济活动较强时,实体经济需要很多活期存款,大量的负债会从表外回到表内以获取流动性。

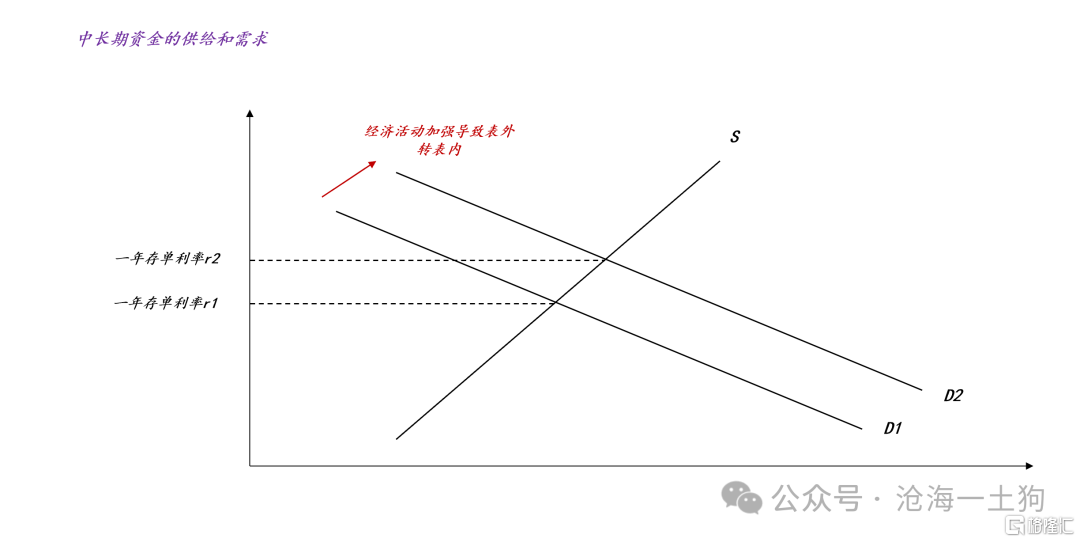

于是,我们就有了上图,当经济活动加强时,负债会从表外转向表内,活期存款会大量增加,从而导致LCR指标收紧,扩张中长期资金的需求曲线,从而推高一年存单利率。

这时候就需要央行出场了,他可以通过降准、买入国债、投放MLF、做买断式回购等方式投放中长期资金,缓释中长期资金的短缺。如上图所示,经济活动加强导致需求曲线从D1扩张到D2,央行通过中长期资金投放导致供给曲线从S1扩张到S2,对冲了需求的扩张,使得一年存单利率保持在r1,而非上升到r2 。

央行的微调机制

在这里还有一个很有意思的问题,如果央行做了一次大规模中长期资金投放之后,存单利率下太多了,央行该怎么办?

这就引出了央行的微调工具——限制大行融出量或者融出规模。

为了优化自身负债,满足LCR指标,商业银行有两类办法,一、让部分负债表内转表外,这要借助普通客户;二、让非银机构加杠杆,这不需要借助普通客户。

如上图所示,在加杠杆情况下,商业银行出钱给非银,让非银回过头买自己的存单,这相当于做了一个利率互换——商业银行改善了自身的负债情况,非银赚到了正的息差。

换言之,商业银行给非银提供正息差,希望对方配合自己优化自身的资产负债表。

理解了这个机制之后,我们才能明白限制大行融出以及融出价格的意义了,假设存单利率在1.9%,隔夜利率在1.9%,非银就不愿意加杠杆了。在这种情况下,这条银行非银交换资产负债表以优化商业银行负债的路子走不通了。

于是,我们可以设想这样一种场景:如果央行投放了大量的MLF,但是,他又不希望一年存单利率下太多。他可以搞一个对冲操作,一方面大量投放mlf,一方面限制大行的融出量,并且提高大行的融出价格。这样一年存单利率可以基本保持不变。

完备的调控体系

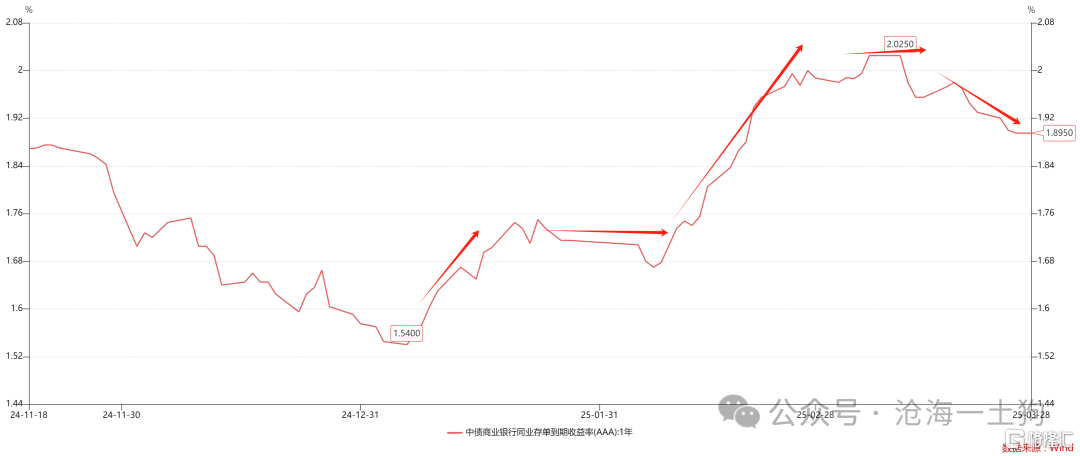

如上图所示,无论是一年存单利率上行,还是下行,抑或是横盘不动,均是央行主动选择的结果,反馈其意志。这是因为他们的操控体系太完备了:

1、大批量的投放可以依靠:降准、MLF投放、买入国债、买断式回购;

2、大批量的回笼可以依靠:MLF到期、国债到期、买断式回购到期;

3、小批量的收紧可以依靠:减少大行融出,提高大行融出价格;

4、小批量的放松可以依靠:增加大行融出,降低大行融出价格;

这是一个有放有收,有粗有细的完备体系。

结束语

不幸的是,现在的债券投资者有一个毛病,只会天天去揪着一个局部去喊口号,天天喊降准降息。

然而,降准只是诸多中长期资金投放方式的一种,降息OMO也未必能带来一年存单利率的下行,因为有大行融出量和融出价格这道屏障。所以,我们需要看整体,看一年存单利率本身。

对于一年存单利率,我们也不用做过多推理,只用做最傻瓜的线性外推:

一、5bp为一个基本档位;

二、趋势性靠档,如果一年存单利率向下突破1.95%,我们就预期它会来到1.90%,反之,如果一年存单利率向上突破1.95%,我们就预期它会来到2.00%;

三、直到存单利率停在一个整数关口或者在某个基本档位中窄幅震荡;

也就是说,我们根本不用去管央行背后的操作逻辑是什么,我们只用去看央行一系列行动的结果:一年存单利率,并把头寸跟这个结果对齐即可,跑到央行前面赌大小并不是一个明智的选择。

作为比较基准,美国货币政策体系相对简单粗暴:

1、一年有8次议息会议;

2、每次议息会议都会确认一个联邦基金利率水平;

3、下一次议息会议之前联邦基金利率水平保持固定;

对投资者而言,这个体系比较友好,十分好跟踪,因为美联储的行为极其制式化。

然而,中国央行的目标更多、更复杂一些(ps:至少美联储不用去搭理汇率,那是美国财政部该操心的事情),所以,我们没法采用这种简单粗暴的模式,我们需要获得某种灵活性,因此,我们的准政策利率是时时变动的,这对投资者来说,就没那么友好了。

对于这种充满灵活性的货币政策体系,投资者最好的选择就是:右侧操作,适应性跟踪,以不变应万变,别天天瞎猜。

ps:数据来自wind,图片来自网络

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/11544.html