引子

近期,一些朋友对北京的房价有些着急,他们观察到链家外网的二手房挂牌量依旧高达13.4万套,这离10万套以内的重要关口还有很大的差距。

于是,他们有一个很大的困惑,首付比率降低下来了、贷款利率也降低下来了、限购也松动了,为什么房价迟迟没有动静??

当然,有人会继续跟他们讲“冰冻三尺非一日之寒”、“积重难返”这类糊弄人的话;但是,真实情况却有些反直觉,政策利率r不够高。

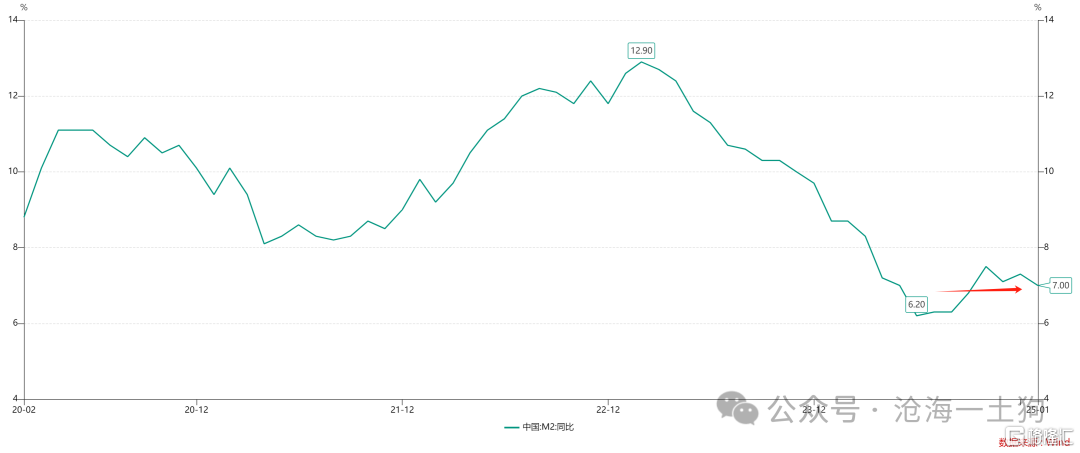

目前,一年存单利率(ps:准政策利率)在2%附近,依旧偏低。要想北京房价上涨,我们应该加一把火,让存单利率回归到2.50-2.75%的水平,这个水平是2023年1季度的利率水平,在这个水平下,我们曾经有北京楼市的小阳春。

那么,为什么政策利率水平足够高对房价的恢复至关重要呢??因为只有政策利率水平足够高才有大规模热钱的回流,中国的热钱回流才能解决房价问题。

事实上,首付比率、贷款利率以及限购所解决的是刚需问题,但是,房价上涨需要热钱,需要M2增速抬升。

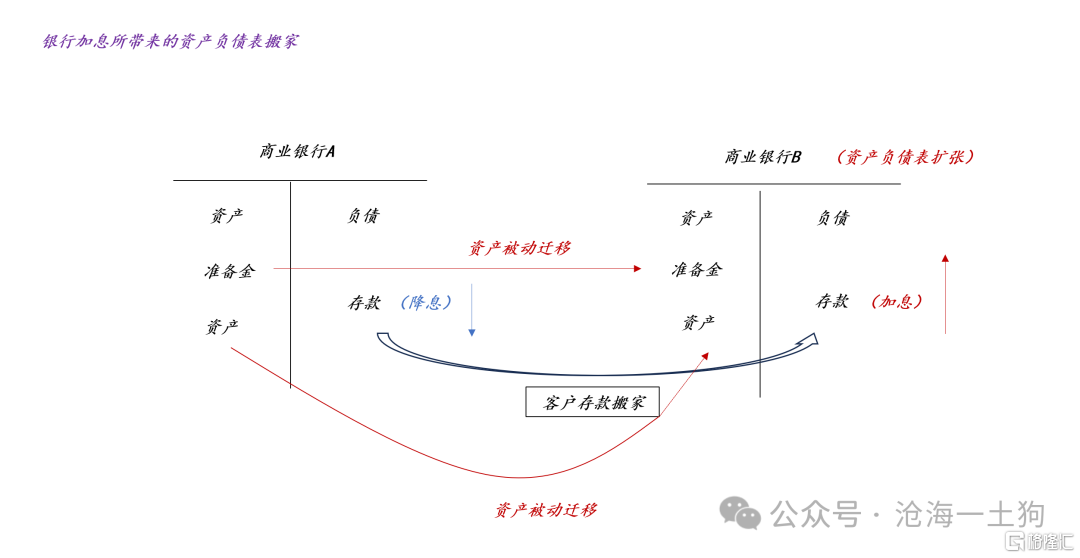

在《中国的政策利率和跨国资本流动》一文中,我们用AB银行模型讨论过了:如果A银行降息,B银行加息,那么,这会导致A银行的存款大量流失。

事实上,把银行扩张为国家之后,这套规则依旧适用,美联储的联邦基金利率在4.5%,我们的准政策利率在2%,我们依旧遭遇了巨大的存款外流压力。

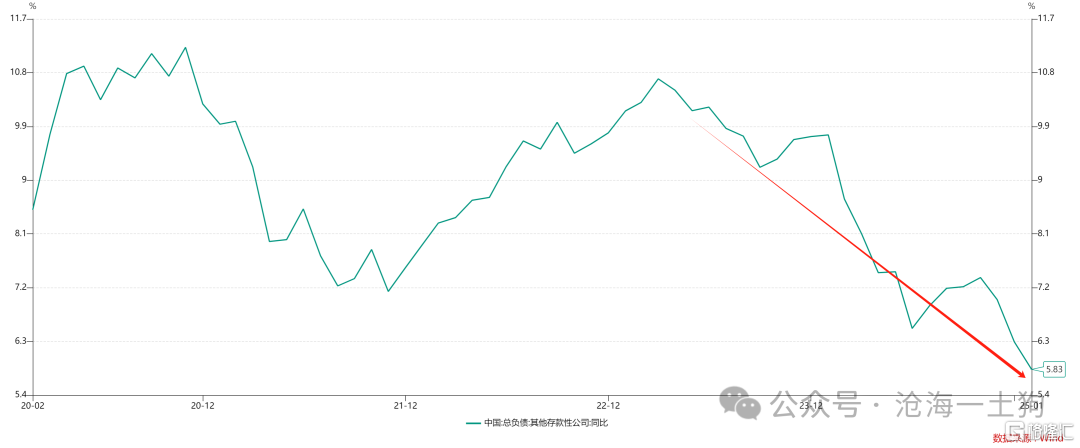

在这种压力之下,所有的存款经营机构都很难受,很难获得存款,甚至工行、农行这种大行都要扩大同业存单的发行额度来保证自身的负债安全。

如上图所示,全国存款性机构的负债增速极其惨淡,目前,增速已经回落到5.83%了。

当然,这篇文章的重点并不是讲“过低的政策利率对存款机构负债增速的抑制”,我们想讲“国际资本流动对房价”的影响。虽然“政策利率——热钱——房价”这个逻辑链条十分符合直觉,但是,我们依旧需要更加精细的拓扑学刻画。

所有资产可流通的场景

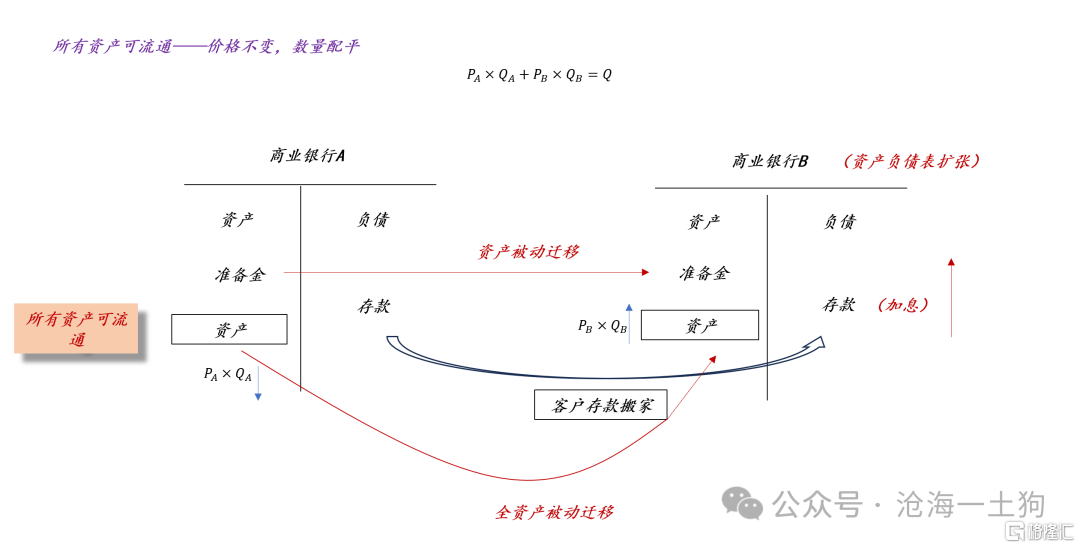

我们依旧从最简单的AB银行模型开始,假设B银行加息A银行不动,那么,存款会从A银行移动到B银行。然而,会计上资产端要跟负债端配平,所以,资产会被动迁移。

如上图所示,我们再假设资产端的所有资产均可流通,由于系统的总负责是确定的Q,那么,系统是靠数量变动来配平,即QA减少一定数量,QB增加一定数量。

在所有资产可流通的情况下,两边资产的平均价格PA和PB几乎可以保持不变,即配平公式退化为QA+QB=Q。

这是一个全流通的场景,也是一个没有摩擦的理想情形,是分析的起点。

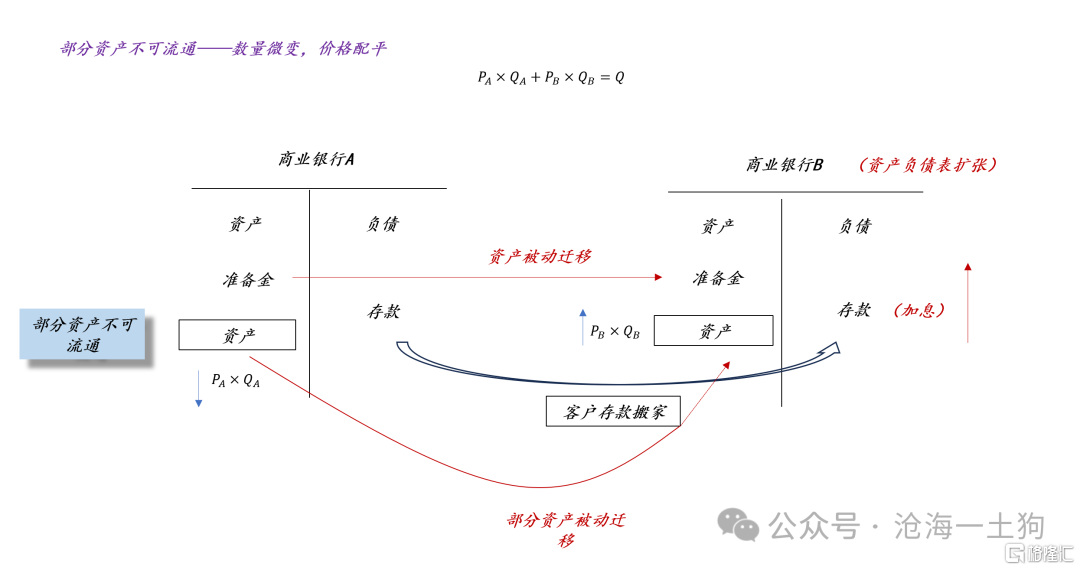

部分资产可流通的场景

但是,在真实情况下,总有一些资产无法跨行流通,于是,摩擦产生了。

如上图所示,部分资产不可流通,投射到具体场景就是:

1、某些人可以把人民币存款变成美元存款,但是,他们无法把相同价值的北京房产卖给美国人;

2、某些人可以把人民币存款变成美元存款,但是,他们无法把相同价值的股票兜售给外国人;

也就是说,存款的跨表能力要远远大于股票和房产这种风险资产,我们无法说服外国人像对待他们的风险资产一样来对待我们的风险资产。

但是,会计报表还是要配平,那么,怎么办呢??数量无法完全解决的问题,需要价格来解决。PA需要减少,PB需要增加。

因此,“热钱流出——房价下跌”这个回路里隐藏了一个结构,某些资产无法跟着负债一道去跨表。换言之,最底层的结构在于,某些资产跨表能力强,某些资产跨表能力弱。

魔鬼藏在细节里,国际资本流动是靠摩擦来影响房价的。

摩擦和结构失衡

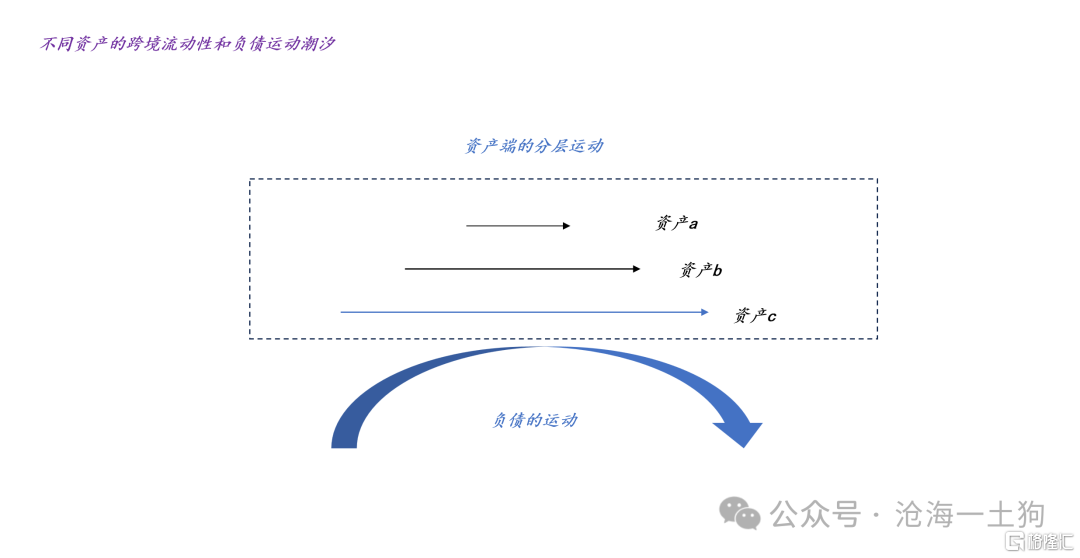

当我们把结构梳理到这个层次,一切都清晰了,因为大自然中类似的现象比比皆是。

当我们漫步在冬日的海滩边上,我们会发现,不同大小的鹅卵石按照某种规律摆放在岸边,就好像有人刻意安排了这一切。但是,真实的情况是:不同大小的石子以不同的方式回应了海浪。

投射到现实当中,不同的资产会以不同的方式来回应一次大规模的存款迁移。譬如,国债的跨表能力强,外国人也会大量购买(ps:数量迁移),所以,国债价格是上涨的;相反,股票和房子跨表能力弱,外国人无法大量购买,所以,股票和房子的价格是下跌的(ps:价格迁移)。

因此,当我们理解了大规模负债移动如何影响资产价格之后,就不难明白,30y国债牛市、纳斯达克牛市、黄金牛市、比特币牛市其实有一个共同的根基——国内的低政策利率r。

结束语

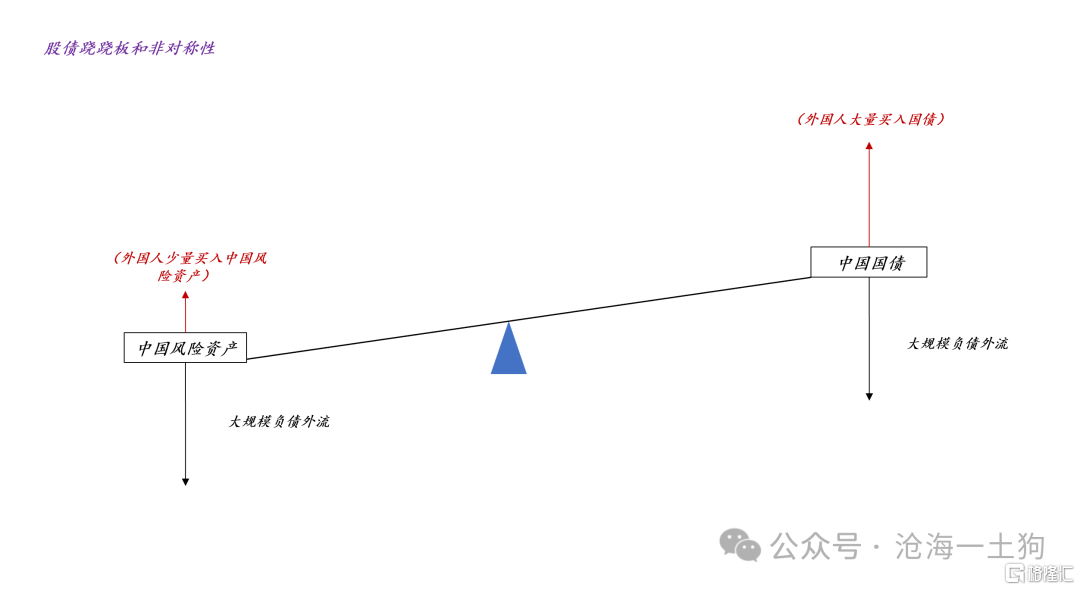

如上图所示,国内的股债跷跷板来源于两种非对称性:

1、国内政策利率低于联邦基金利率,大规模负债外流;

2、相对于中国的风险资产,外国人更愿意买中国国债;

既然我们无法说服外国人来买我们的风险资产,那么,提振风险资产价格的唯一解就在于:提高政策利率r,结束负债外流。

总的来说,当我们尝试用“概念”来解释现象的时候,我们很容易被各种各样的“概念”绕糊涂了;相反,当我们尝试用“结构”来解释现象的时候,我们才有可能得到真正的解脱。

摩擦、非对称往往是最终解。

ps:数据来自wind,图片来自网络

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/8690.html