中金:消费和出口改善,地产和工业偏弱,债牛未尽

消费+出口驱动格局基本确认,投资侧仍有一定压力

摘要

基本面:消费+出口驱动格局基本确认,投资侧仍有一定压力

► 本期跟踪我们对中金固收宏观高频指数体系进行了系统更新,以更好地追踪宏观高频运行情况。二月中下旬以来宏观经济运行逐步走出春节影响,总体看表现较好的板块为消费及出口,固定投资与工业生产相对而言偏弱。具体来看,消费板块整体热度较高,服务消费虽有回落但保持一定热度,汽车消费今年在价格回落和政策支持下或延续超预期格局,二者共同推升消费指数维持较高水平,不过耐用品中家电消费仍相对偏弱;出口延续较高水平主要仍受到海外需求韧性的驱动;固定投资板块中,地产尚未见到明显修复,基建板块则受到化债相关影响同比增速出现较明显回落,制造业投资相对恢复较好;工业生产目前仍处于相对平稳的节后恢复节奏中。

► 展望来看,今年我国宏观经济格局或将呈现出更为显著的消费+出口双驱动模式,在地产投资短期难以恢复至周期高点、基建投资或有部分省份受限的背景下,家电消费补贴与汽车消费促进政策将为居民消费带来增量,出口政策环境目前仍相对较好,在海外需求持续保持较高韧性背景下,出口绝对量或仍能维持较高位。工业制造业方向的产业政策同样呈现逆周期+跨周期调节结合特征,“设备更新”或将在年内带来5万亿元以上的市场[1],以起到短期托底经济与提升效率的作用,产业政策则继续延续发力科技提升、中高端制造等高附加值产业的大方向,基于此我们预计制造业投资或也将表现不俗。因而决定今年经济总量增长情况的核心关注点则在于增量部分能否弥补地产与基建带来的减量。我们建议后期密切关注家电、汽车等补贴政策落实情况,以及地方专项债、超长期国债对应项目情况。我们认为短期内经济压力或仍存在,市场利率向下空间或将伴随着市场回调、曲线走陡而再度打开。

债市:过去两周收益率曲线进一步平坦化下移,近期债市波动有所加大

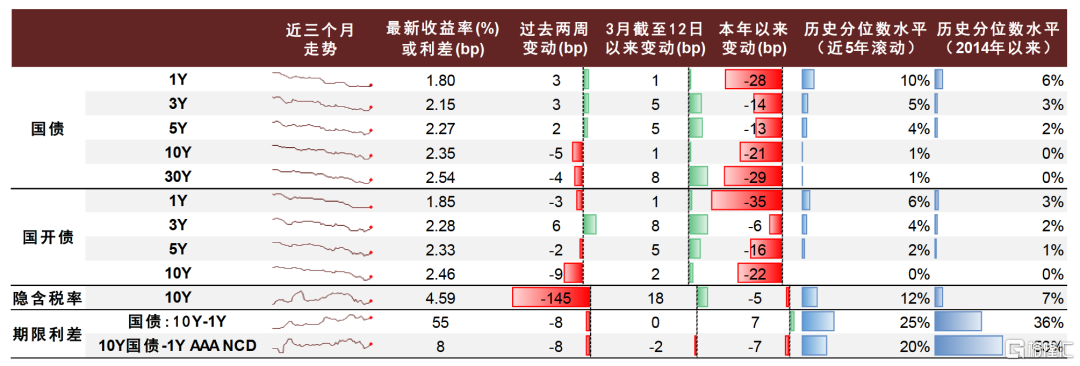

► 狭义流动性方面,过去两周银行间流动性整体较为平稳。广义流动性方面,2月下旬以来票据利率从1.6%附近有所回升,目前处于1.9%左右,仍低于1月的阶段性峰值。过去两周债市整体延续涨势,长端和超长端收益率大幅走低,不过在长端收益率迭创新低之际,其潜在变动也通常会趋于加大,受“股债跷跷板”效应和市场预期等因素影响,近期债市波动加大、且有明显回调。整体来看,2月23日至3月12日,10年期国债收益率下行5bp收于2.35%,10年期国开债收益率下行10bp收于2.46%,30年期国债收益率下行5bp收于2.54%。信用债亦表现较好,信用因素(5Y AAA企业债和5Y国开债收益率之差)和流动性因素(5Y国开债与5Y国债收益率之差)推动下信用利差在较低水平上继续收窄。

►从债券市场资金流向上看,根据EPFR数据,上周从海外流入中国大陆债券市场的资金由负转正,约0.58亿美元。此外,从累计资金净流入来看,始于2023年中的债市外资减持已于当年末基本结束,今年初以来保持平稳、变化不大。大类资产方面,过去两周各类资产普遍走强,随着美国多项经济数据表现偏弱,市场对美联储降息预期有所抬升,美国股债双双收涨,美元指数走弱,黄金大幅上行,涨幅领先。此外中国股债同样均录得正收益。外汇方面,在美元趋弱的背景下,非美货币多数走强,其中日元涨幅较大,主要受市场对日央行货币政策调整预期影响。投资者行为方面,据我们估算,过去两周债市杠杆率高位连续回落。此外,近期长久期利率债的换手率均有抬升,其中30Y国债和10Y国债的换手率差距进一步减小。交投活跃度的抬升或在一定程度上反映出,在债券利率连续大幅下行后,当前债市的波动性也有所加大,近期主要市场交易方包括农商行、公募基金等。综合而言,近两周截至3月12日,10Y国债收益率交易至2.35%附近,30Y国债则至2.54%附近,相较于市场热度最高时定价已趋于合理化,当前债市高息资产缺乏格局仍未见明显改善,各类投资者交易意愿或相对减弱,但配置意愿仍强,我们认为此轮回调有助于为配置盘提供相对更高的资产端收益率,有利于机构投资者再次入场。

风险

政策力度超预期,债券市场波动性有所加大,数据样本代表性不足。

正文

经济基本面:消费+出口驱动格局基本确认,投资侧仍有一定压力

近期宏观经济运行情况总述:

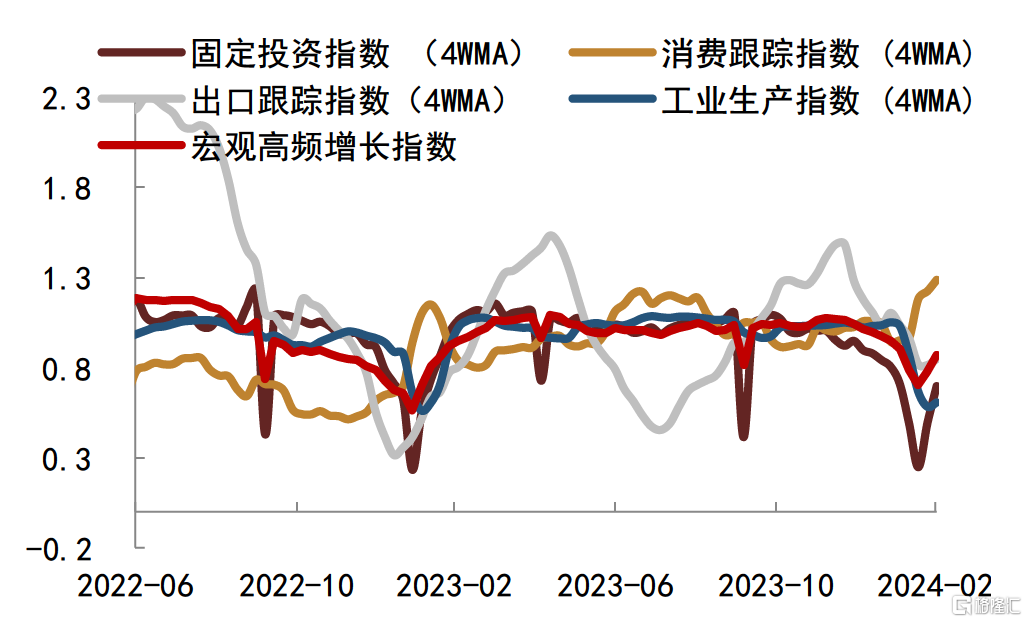

二月中下旬以来宏观经济运行逐步走出春节影响,总体看表现较好的板块为消费及出口,固定投资与工业生产相对而言偏弱。具体来看,消费板块整体热度较高,服务消费虽有回落但保持一定热度,汽车消费今年在价格回落和政策支持下或延续超预期格局,二者共同推升消费指数维持较高水平,不过耐用品中家电消费仍相对偏弱;出口延续较高水平主要仍受到海外需求韧性的驱动;固定投资板块中,地产尚未见到明显修复,基建板块则受到化债相关影响出现同比增速较明显回落,制造业投资相对恢复较好;工业生产目前看仍处于相对平稳的节后恢复节奏中。

展望来看,今年我国宏观经济格局或将呈现出更为显著的消费+出口双驱动模式,在地产投资短期难以恢复至周期高点、基建投资今年或有部分省份受到化债相关影响的背景下,家电消费补贴与汽车消费促进政策或有助于促进居民消费带来增量,出口政策环境目前相对较好,在海外需求持续保持较高韧性背景下,我们预计出口即使在高基数条件下或仍能保持一定增长。工业制造业方向的产业政策同样呈现逆周期+跨周期调节结合特征,“设备更新”或将在年内带来5万亿元以上的市场[1],以起到短期托底经济与提升效率的作用,产业政策则继续延续发力科技提升、中高端制造等高附加值产业的大方向,基于此我们预计制造业投资或也将表现不俗。因而决定今年经济总量增长情况的核心关注点则在于增量部分能否弥补地产与基建带来的减量。我们建议后期密切关注家电、汽车等补贴政策落实情况,以及地方专项债、超长期国债对应项目情况。我们认为短期内经济压力或仍存在,市场利率向下空间或将伴随着市场回调、曲线走陡而再度打开。

图表1:主要宏观高频分项及总增长指数走势

注:数据截至2024年3月8日资料来源:Wind,iFinD,中金公司研究部

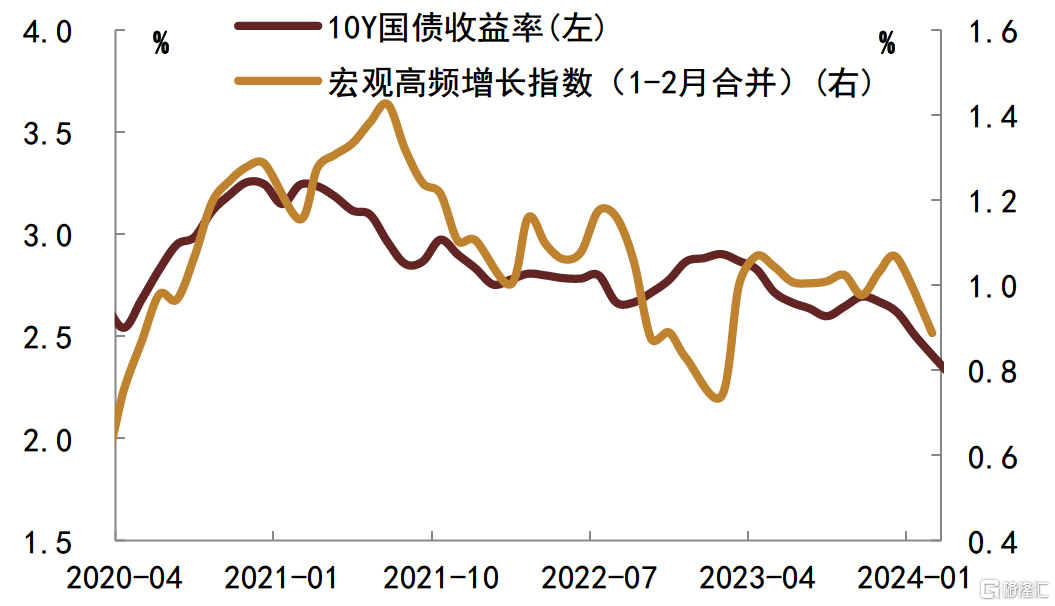

图表2:10Y国债收益率YoY与宏观高频增长指数YoY

注:数据截至2024年3月8日资料来源:Wind,iFinD,中金公司研究部

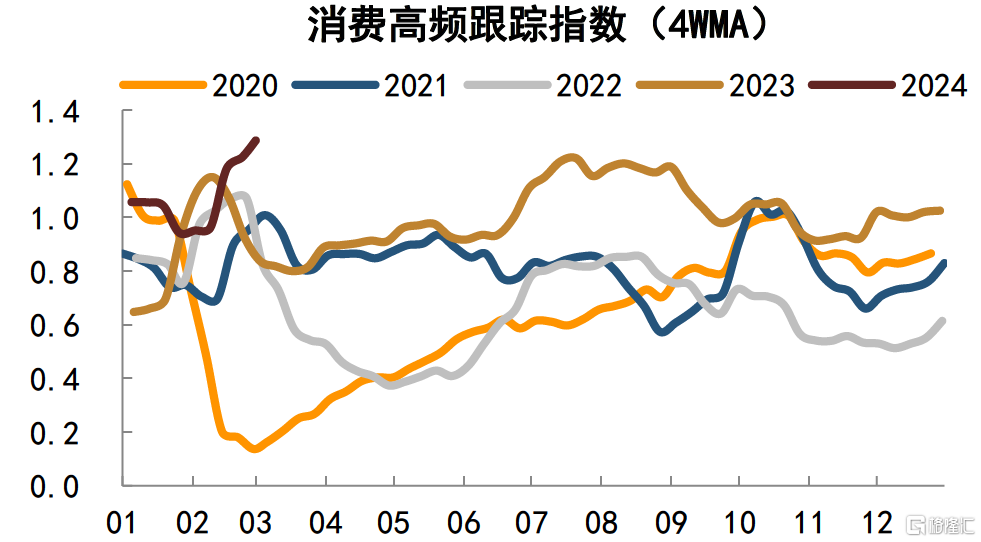

图表3:中金固收消费高频跟踪指数

注:数据截至2024年3月1日资料来源:Wind,iFinD,中金公司研究部

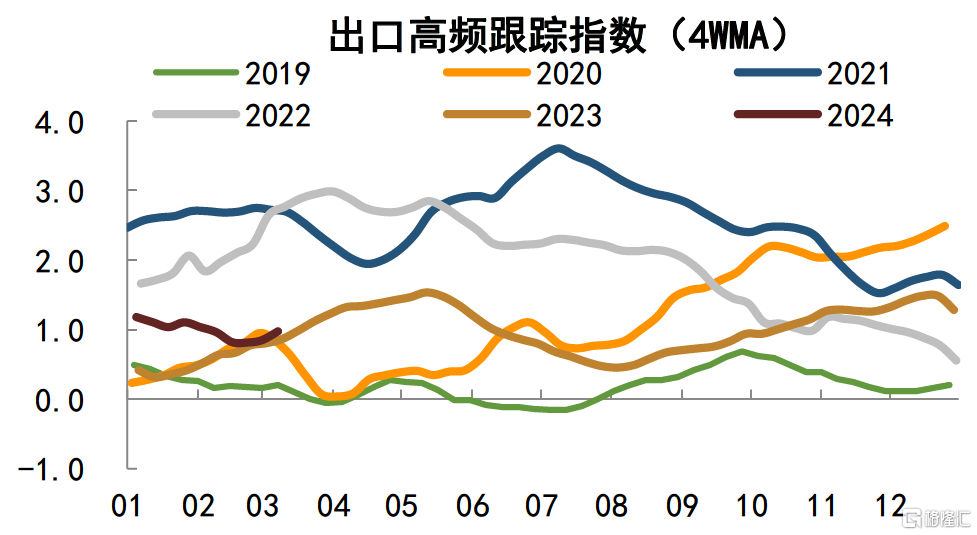

图表4:中金固收出口高频跟踪指数

注:数据截至2024年3月8日资料来源:Wind,iFinD,中金公司研究部

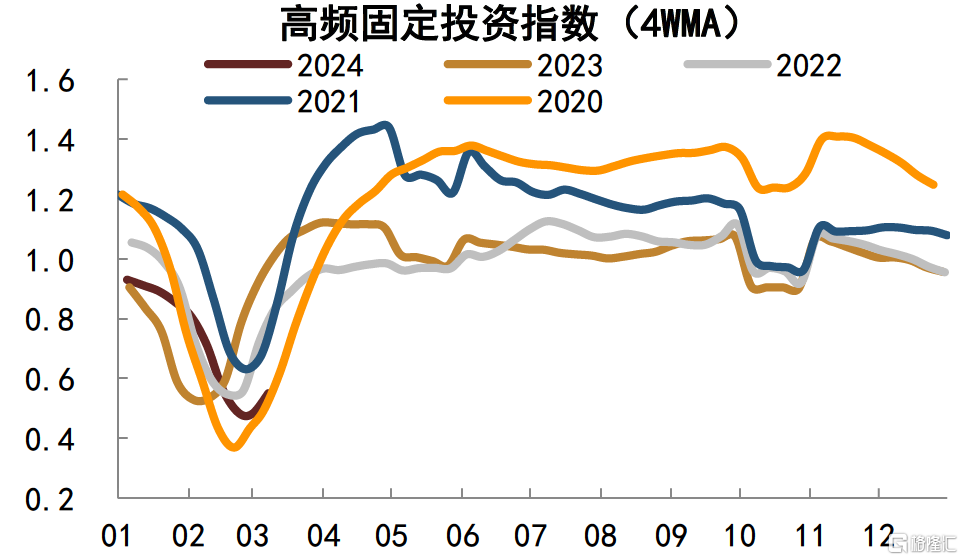

图表5:中金固收高频固定投资指数

注:数据截至2024年3月8日资料来源:Wind,iFinD,中金公司研究部

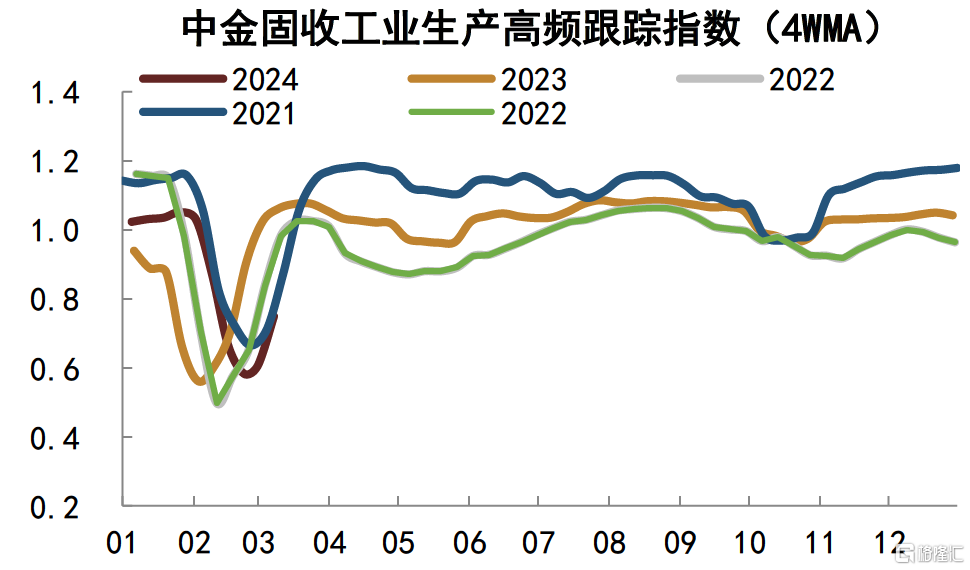

图表6:中金固收高频工业生产指数

注:数据截至2024年3月8日资料来源:Wind,iFinD,中金公司研究部

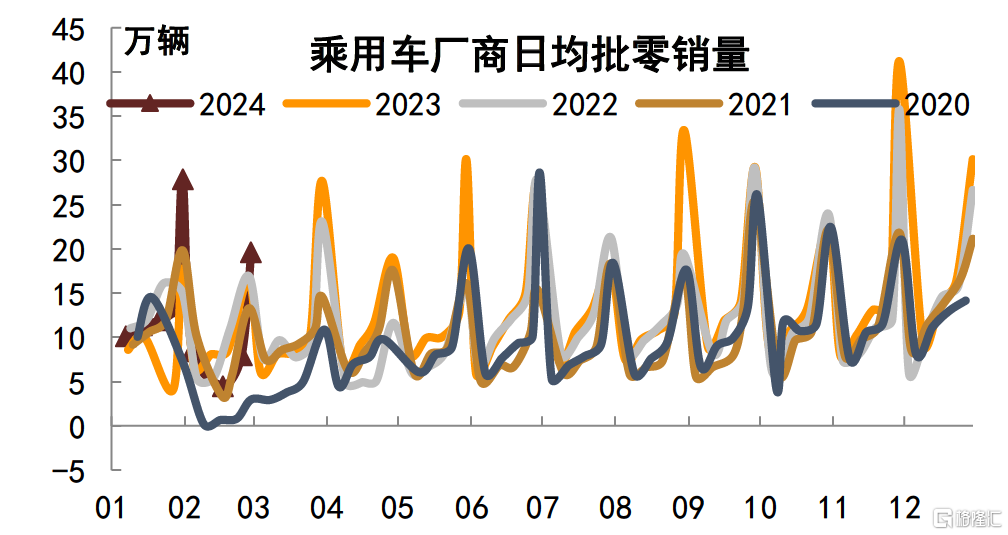

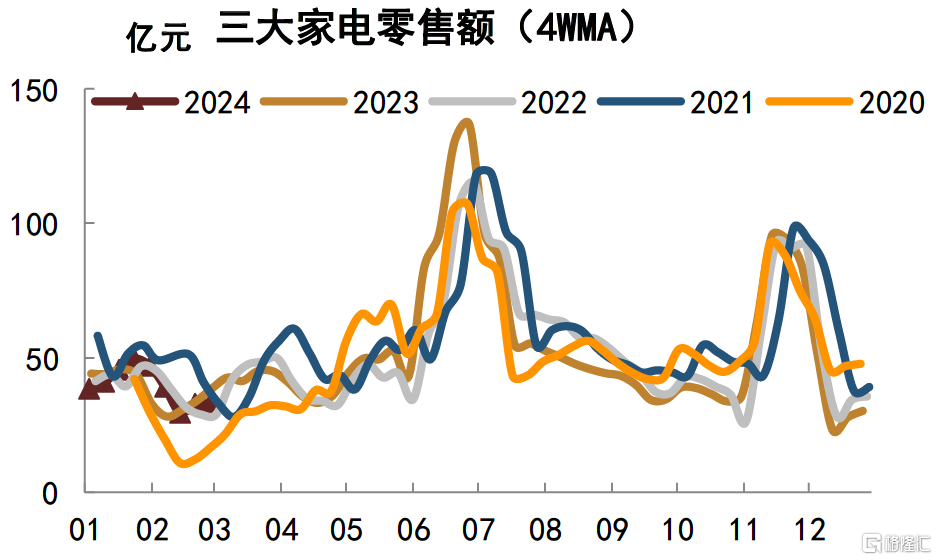

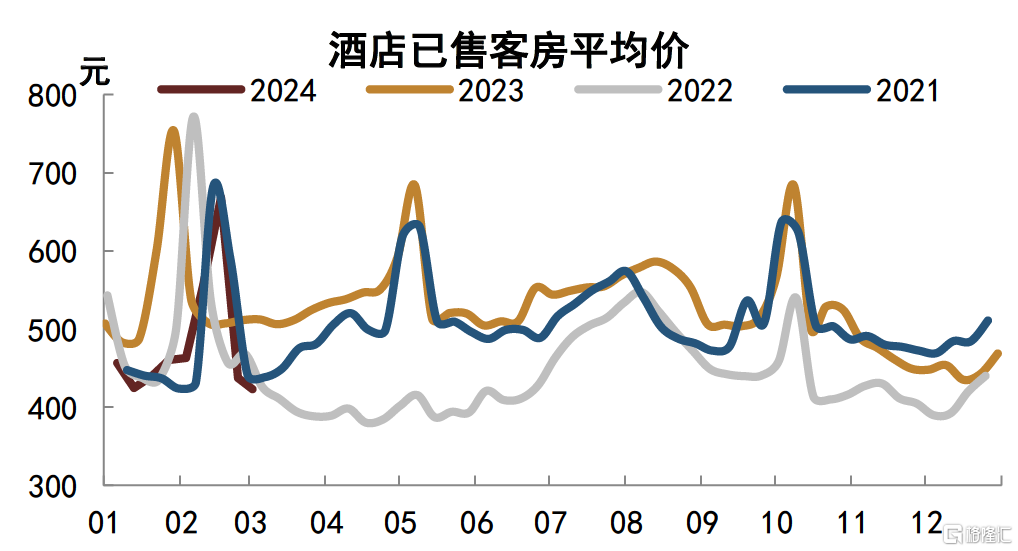

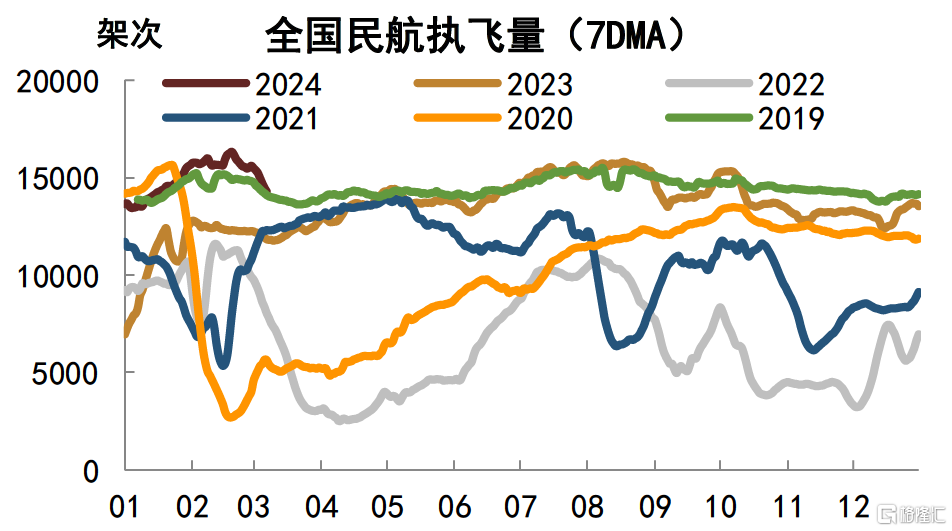

消费方面,汽车消费延续强势、家电消费延续弱势,近期服务消费热度有所回落,同时我们也提示酒店价格今年绝对水平不及去年与2021年同期,消费整个板块或都呈现一定“量升价减”格局,总体来看在基数偏高情形下,我们预计1-2月社零同比增速或将小幅回落。

图表7:2月乘用车销量保持强势

注:数据截至2024年2月29日资料来源:Wind,中金公司研究部

图表8:近期家电零售额偏低

注:数据截至2024年2月28日资料来源:奥维云网,中金公司研究部

图表9:春节以来酒店价格略低于2021年水平

注:数据截至2024年3月2日资料来源:猫眼数据,中金公司研究部

图表10:民航执飞量环比出现一定回落

注:数据截至2024年3月8日资料来源:航班管家,中金公司研究部

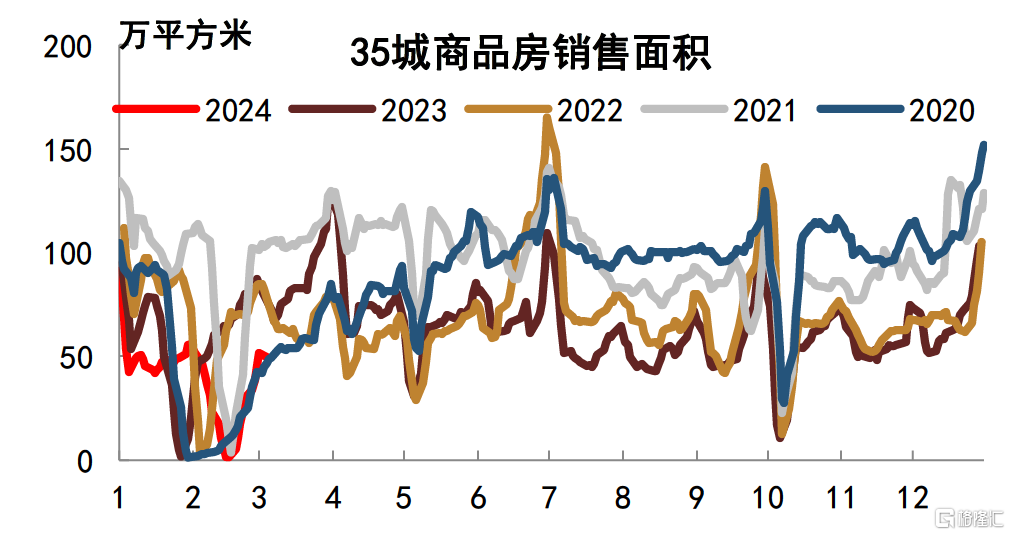

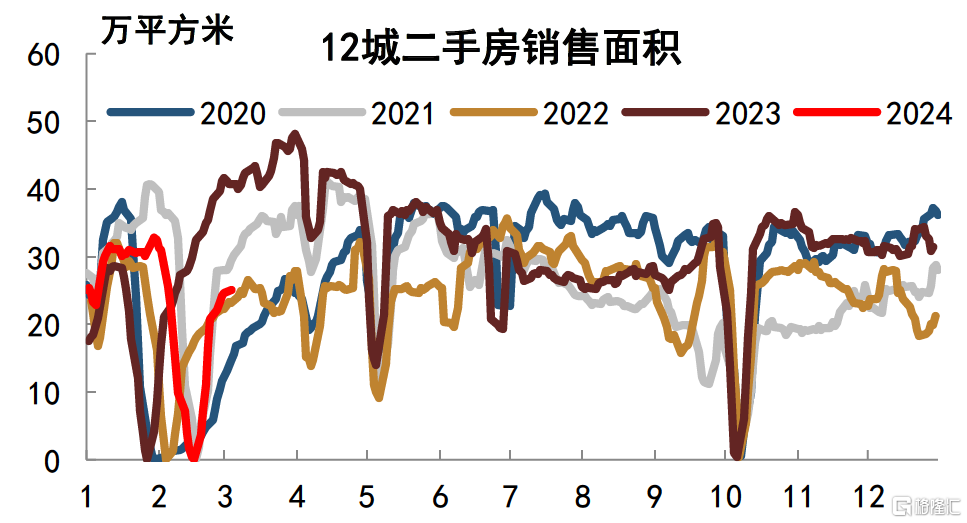

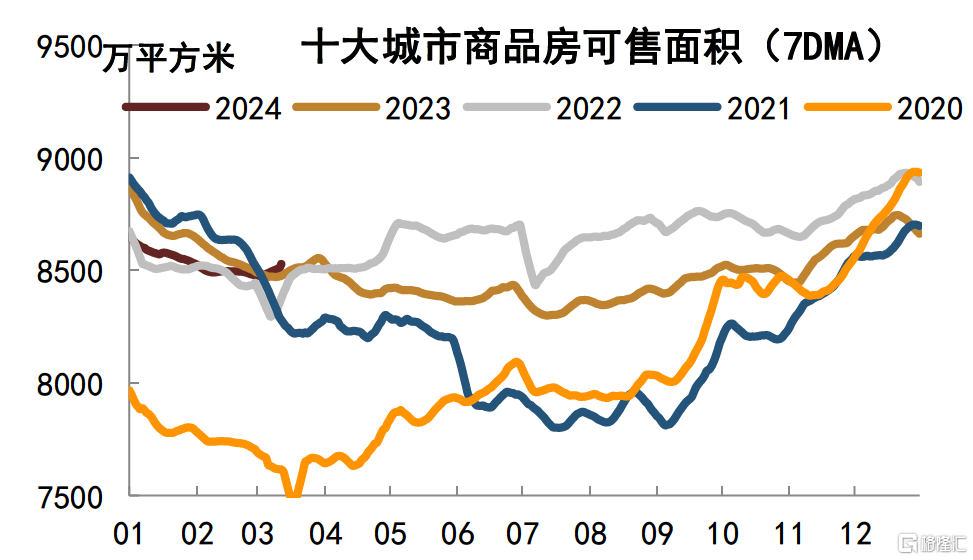

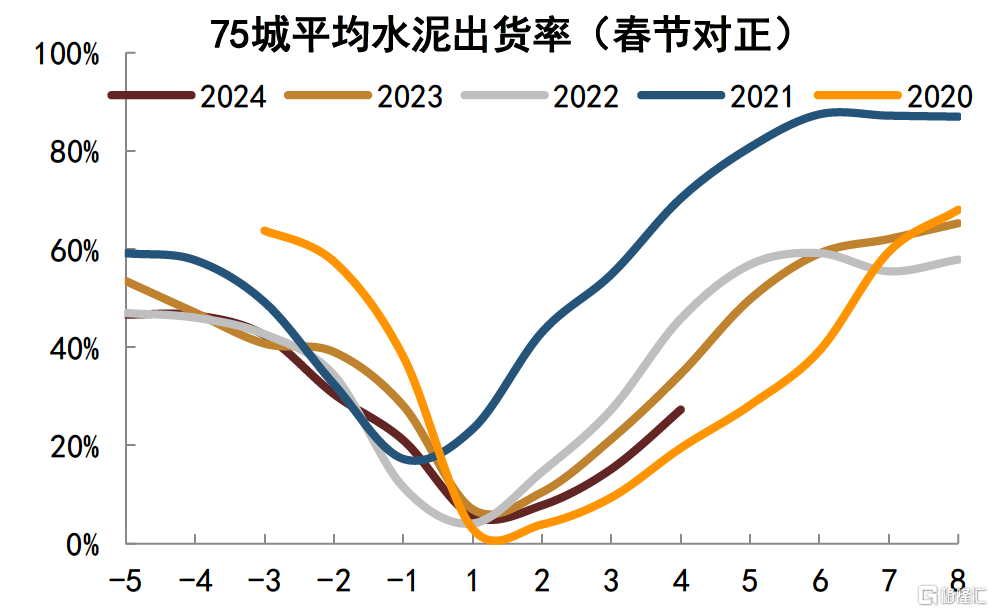

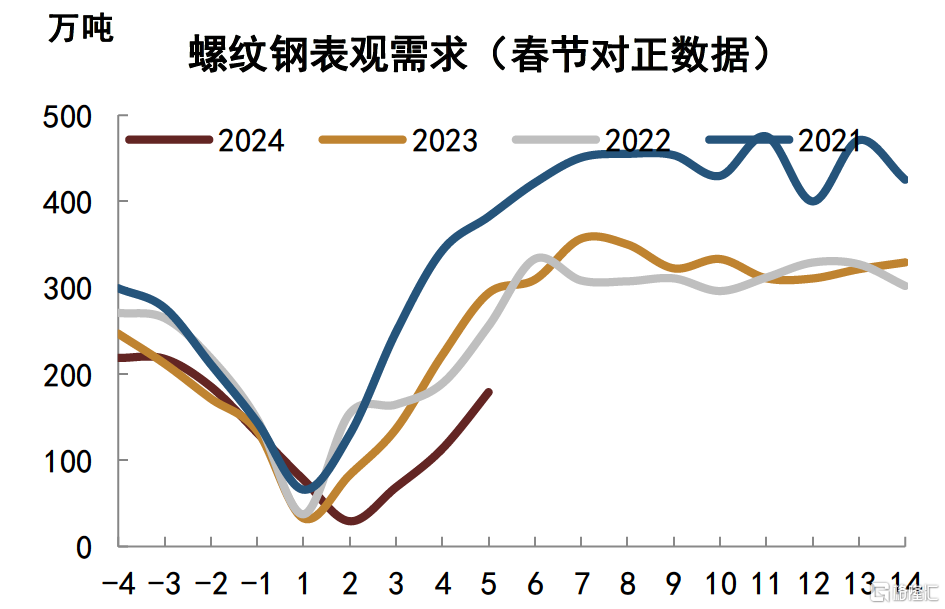

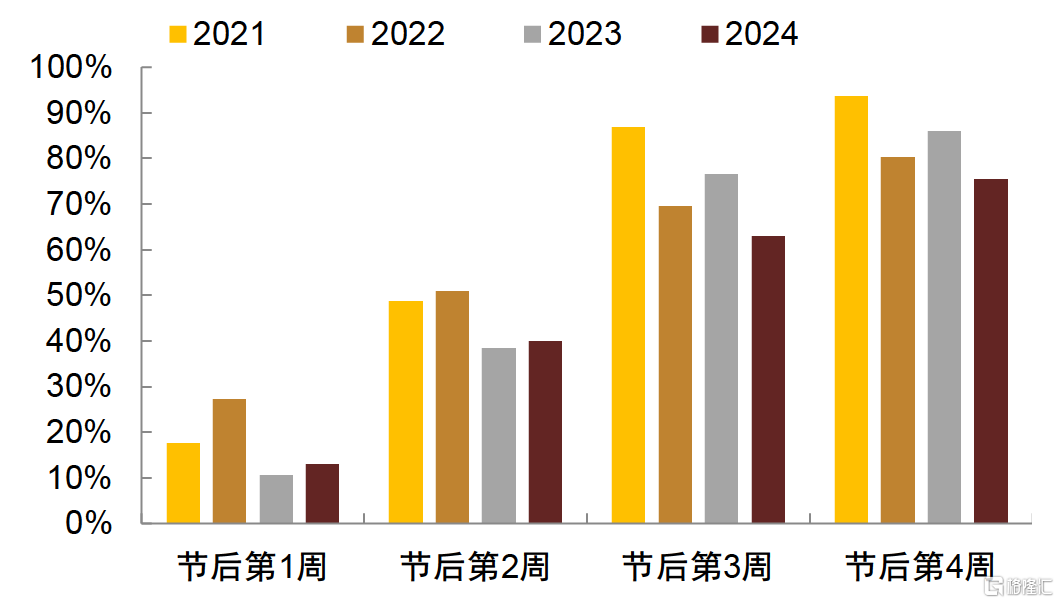

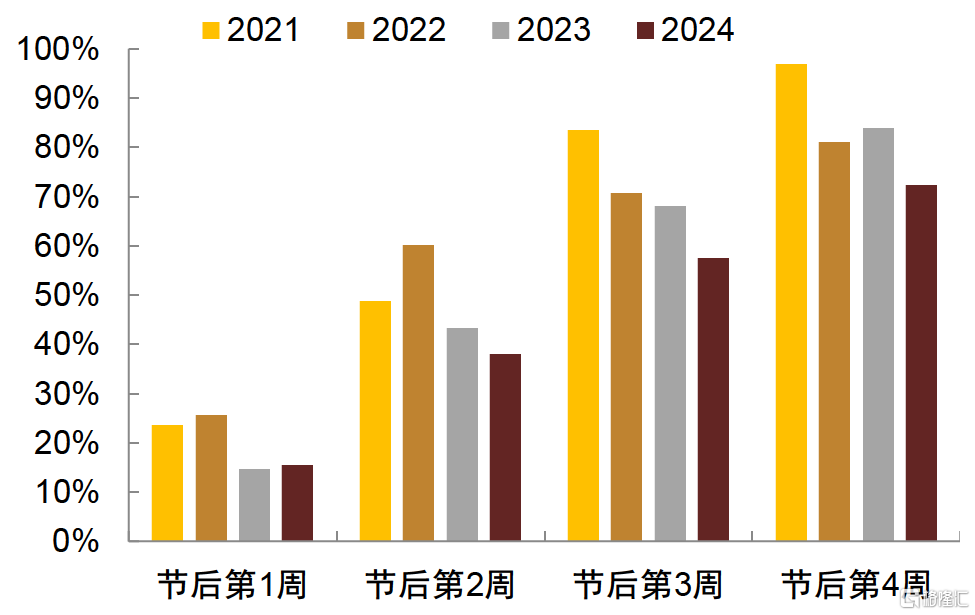

投资方面,3月以来新房二手房延续节后销售修复趋势,新房修复高度不及二手房,但二手房表现也并不强势,全国二手房挂牌价指数也仍在下行,10城商品房库存出现小幅回升。基建方面节后新项目开工明显偏慢,带动水泥、螺纹等建筑材料需求位于历史同期低位。

图表11:本周35城商品房销售面积修复偏慢

注:数据截至2024年3月12日资料来源:Wind,中金公司研究部

图表12:二手房销售面积修复优于新房

注:数据截至2024年3月12日资料来源:Wind,中金公司研究部

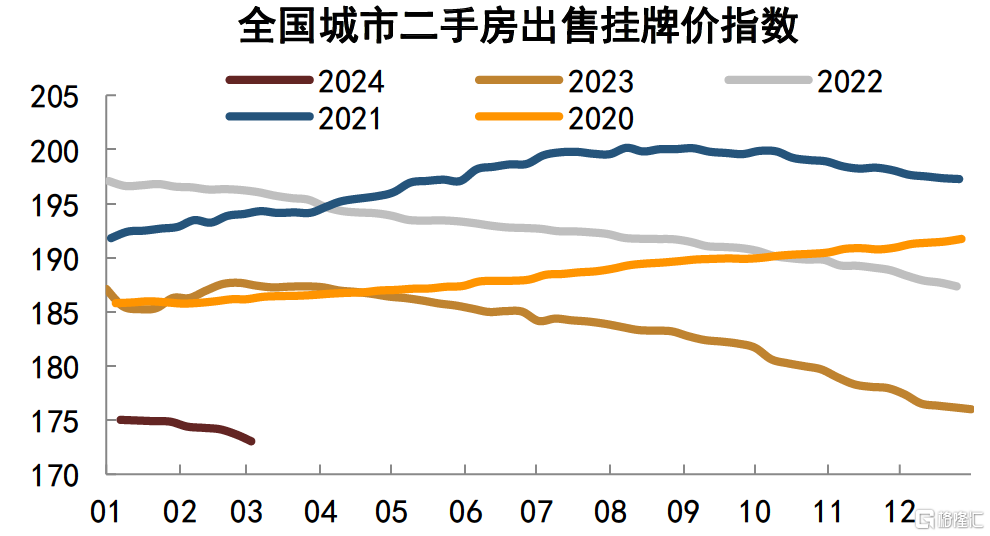

图表13:二手房挂牌价继续下行

注:数据截至2024年3月3日资料来源:Wind,中金公司研究部

图表14:新房库存去化仍在延续

注:数据截至2024年3月12日资料来源:Wind,中金公司研究部

图表15:水泥出货率位于历史同期低位

注:数据截至2024年3月8日;横轴刻度单位为周度,0为春节当周资料来源:数字水泥网,中金公司研究部

图表16:螺纹钢表观消费量位于历史同期低位

注:数据截至2024年3月7日;横轴刻度单位为周度,0为春节当周资料来源:Mysteel,中金公司研究部

图表17:节后项目开复工率仍然偏低

注:数据截至2024年3月12日资料来源:百年建筑网,中金公司研究部

图表18:节后项目劳务上工率仍然偏低

注:数据截至2024年3月12日资料来源:百年建筑网,中金公司研究部

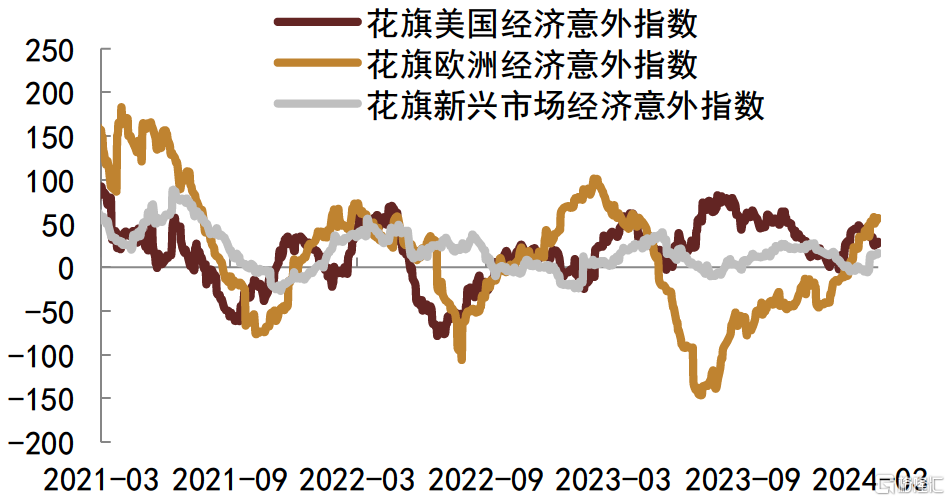

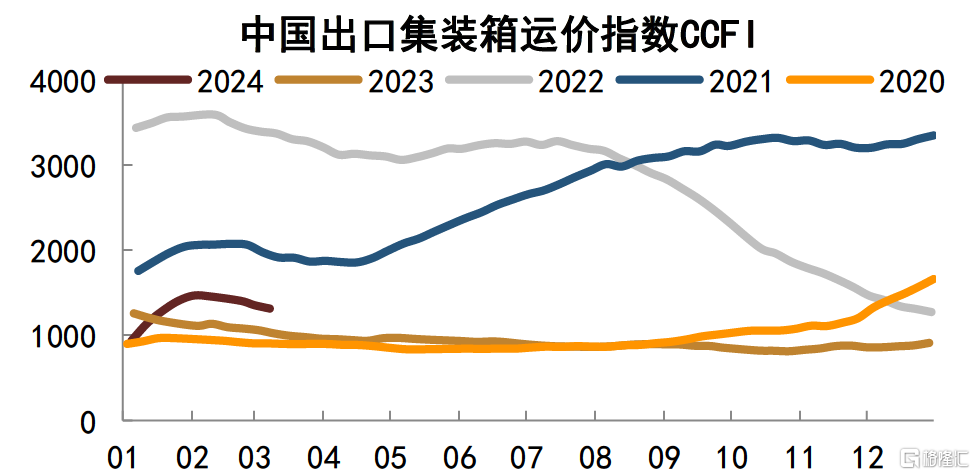

外贸与外需:外需延续韧性为我国出口提供一定支撑,主要外贸高频跟踪指标多数有所上行或延续乐观态势,不过我们提示3月出口面临高基数问题,同比增速或会下行。

图表19:美欧及新兴市场经济意外指数回升

注:数据截至2024年3月11日资料来源:Wind,中金公司研究部

图表20:出口集装箱运价小幅回落

注:数据截至2024年3月8日,横坐标为月度资料来源:Wind,中金公司研究部

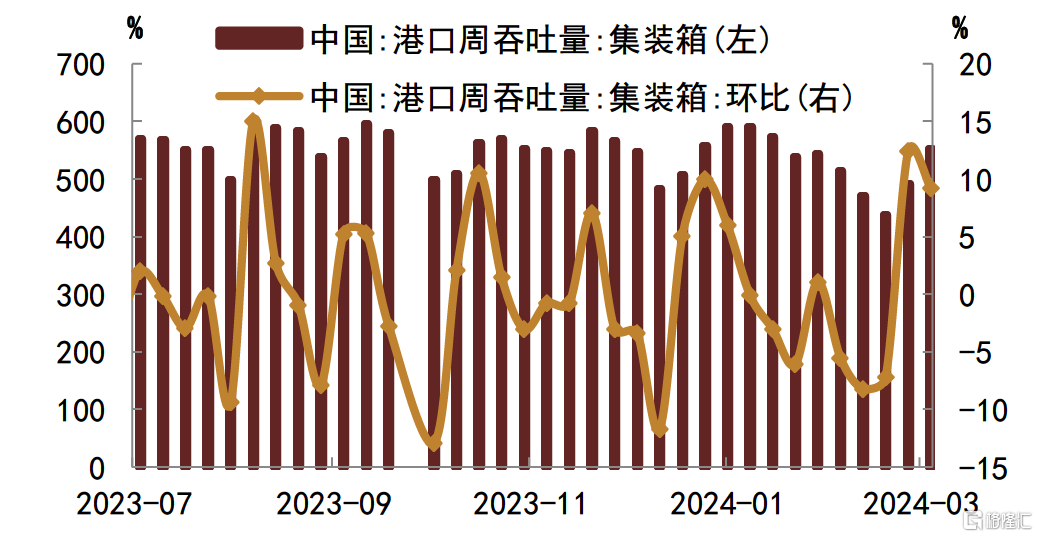

图表21:港口集装箱吞吐量继续回升

注:数据截至2024年3月10日资料来源:Wind,中金公司研究部

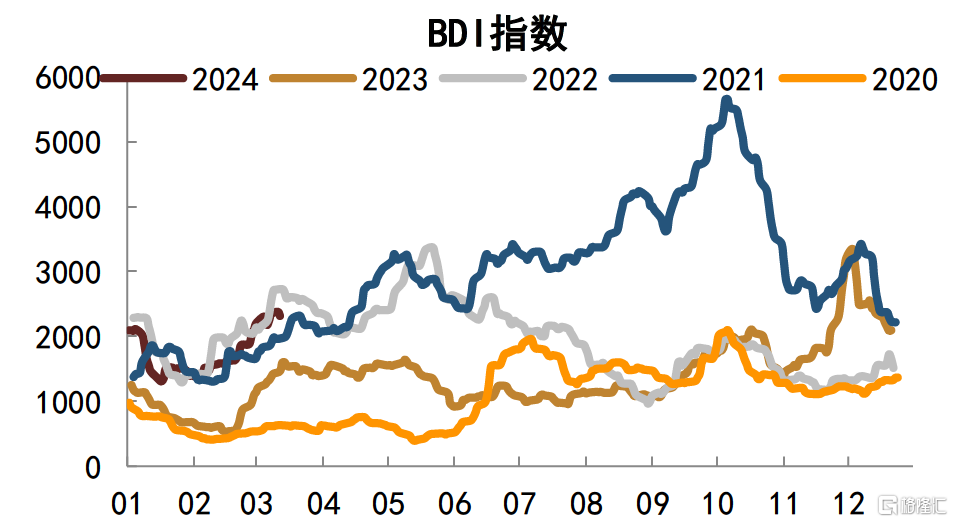

图表22:波罗的海干散货指数延续回升趋势

注:数据截至2024年3月12日,横坐标为月度资料来源:Wind,中金公司研究部

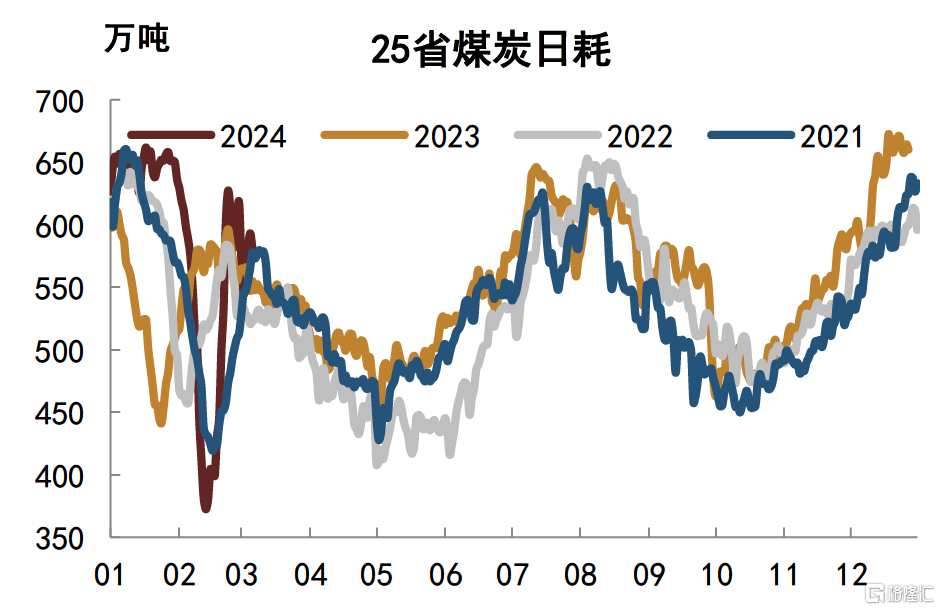

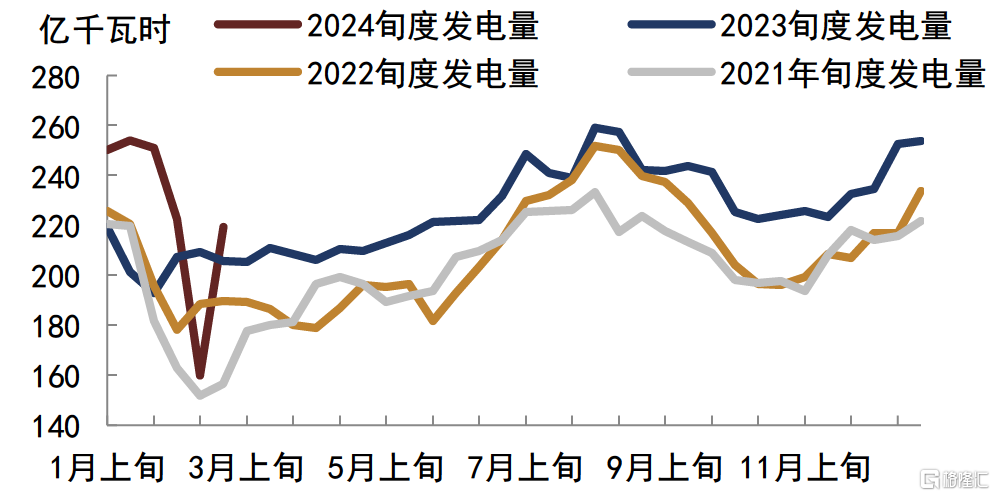

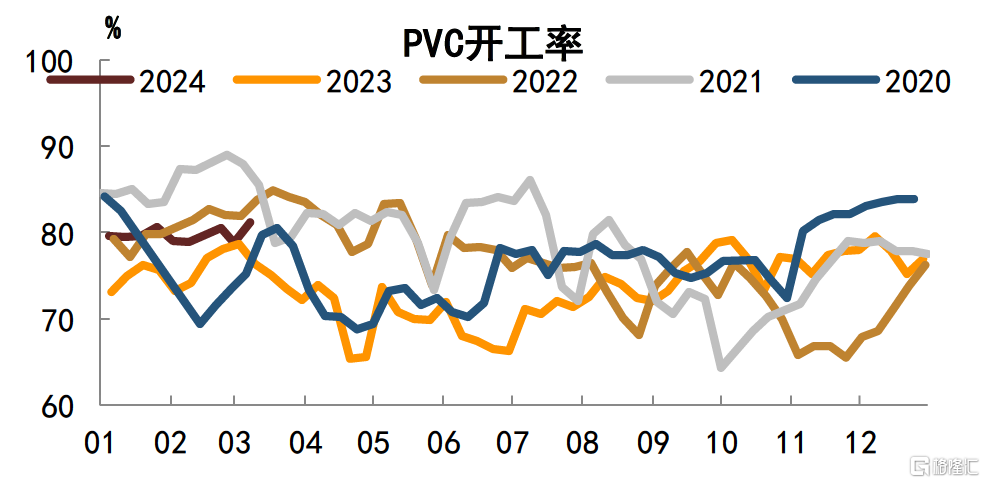

工业生产:近期工业生产总体保持回升态势,供给侧持续保持稳定,不过考虑到基数效应我们预计1-2月工业增加值同比增速或有所回落。

图表23:公路货运流量指数回升斜率不及往年

注:数据截至2024年3月12日,横坐标为月度资料来源:G7,中金公司研究部

图表24:煤炭日耗修复速度较快

注:数据截至2024年3月7日,横坐标为月度资料来源:统计局,中金公司研究部

图表25:2月下旬发电量回升至高位

注:数据截至2024年2月29日,横坐标为月度资料来源:CCTD,中金公司研究部

图表26:PVC开工率继续上行

注:数据截至2024年3月8日,横坐标为月度资料来源:Wind,中金公司研究部

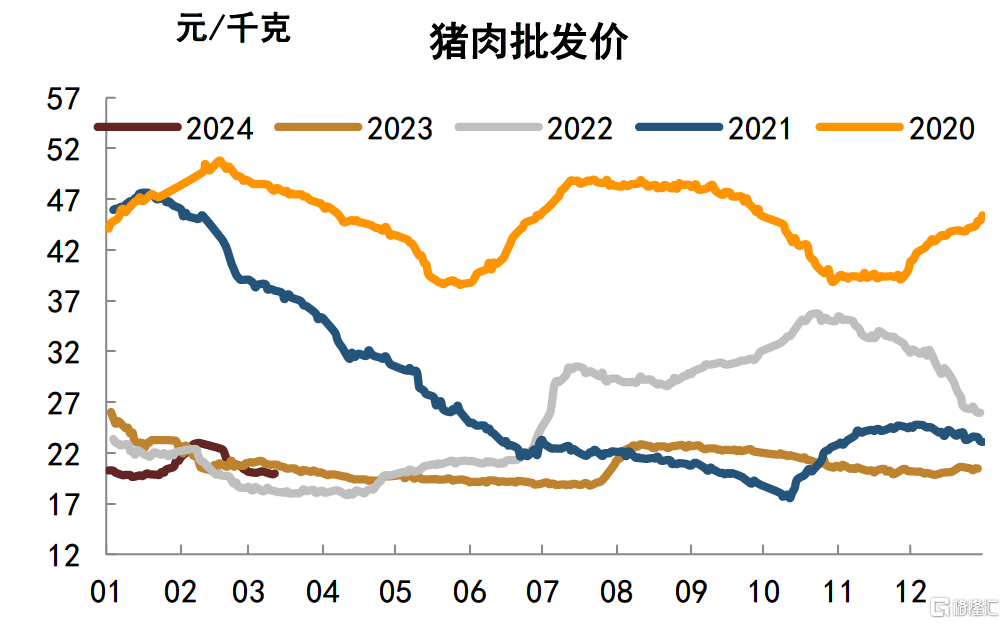

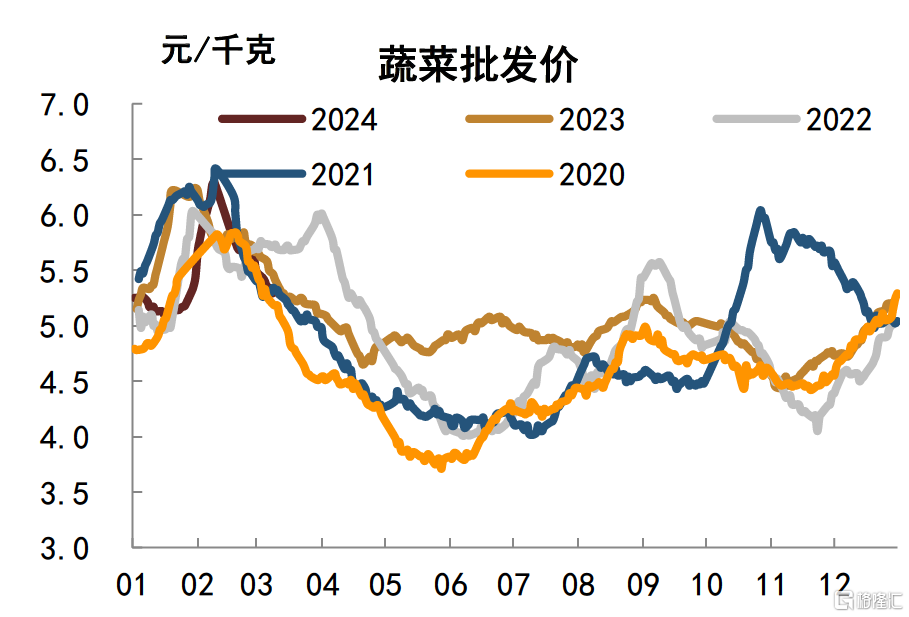

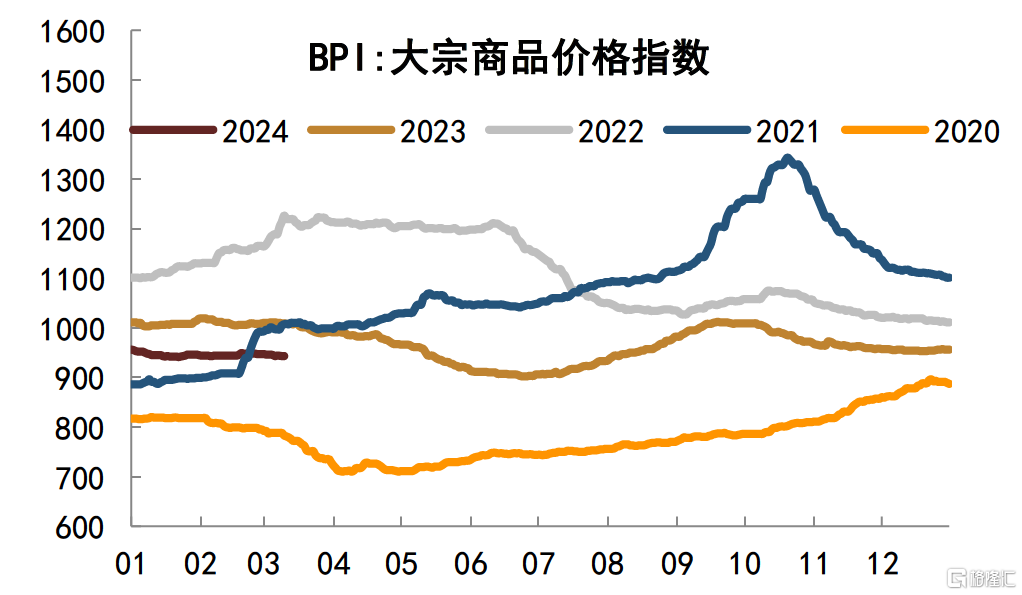

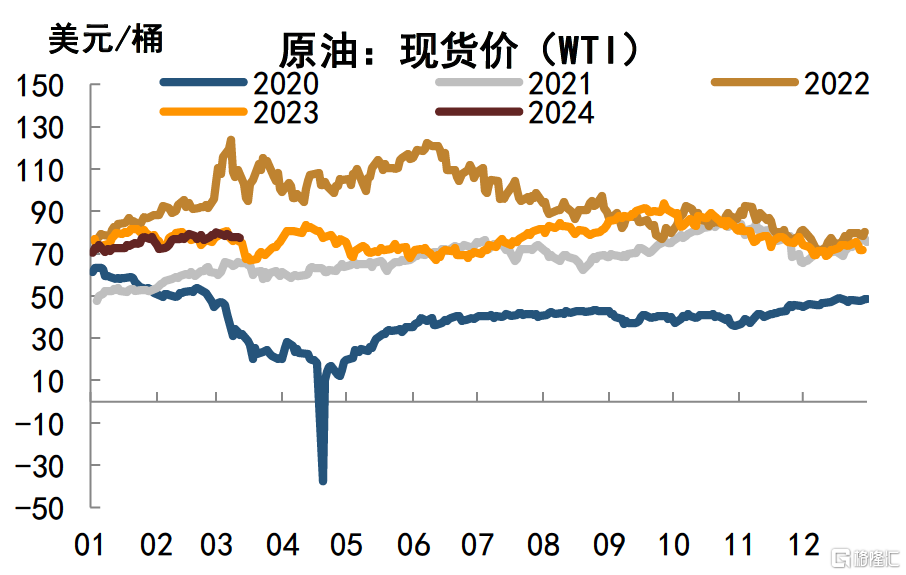

通胀:2月在春节错位效应之下CPI同比增速回升至0.7%,但从3月上旬物价高频数据来看,猪肉价格再次回落至同比增速为负水平,蔬菜价格也明显回落,BPI价格小幅回落,原油价格基本持平去年同期,我们预计3月CPI同比增速或再次回落至0.2-0.3%水平。

图表27:猪肉价格回落至低于去年同期水平

注:数据截至2024年3月12日,横坐标为月度资料来源:Wind,中金公司研究部

图表28:蔬菜价格延续回落

注:数据截至2024年3月12日,横坐标为月度资料来源:Wind,中金公司研究部

图表29:BPI稳定在相对低位

注:数据截至2024年3月10日,横坐标为月度资料来源:生意社,中金公司研究部

图表30:WTI原油价基本持平去年同期

注:数据截至2024年3月12日,横坐标为月度资料来源:Wind,中金公司研究部

债市:收益率曲线进一步平坦化,近期波动有所加大

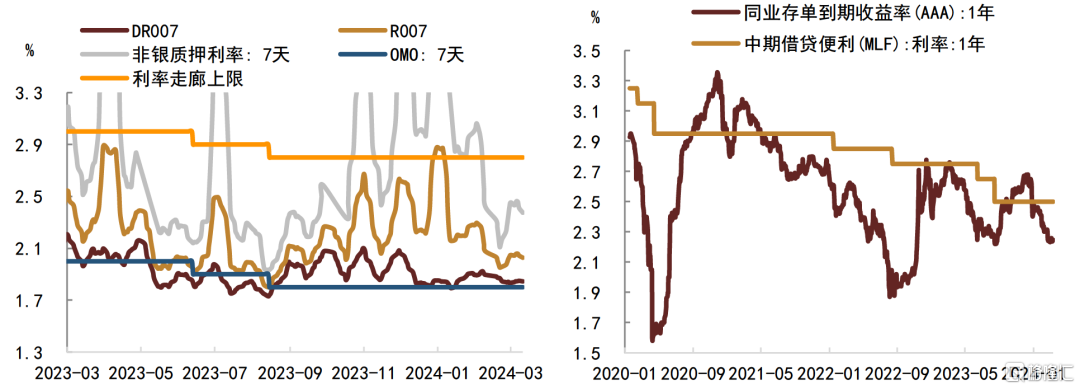

狭义流动性方面,过去两周银行间流动性整体较为平稳,3月1日当周资金面整体偏宽,周一周二受税期走款和月末因素影响,主要回购利率整体走升。但由于央行连日大规模净投放,叠加缴税走款扰动渐退,周三开始主要回购利率普遍回落,周五小幅转升。3月8日当周前期央行大规模净回笼,叠加银行缴准因素影响,资金面边际趋紧,周中开始逐渐持稳,但流动性分层现象仍存。广义流动性方面,2月下旬以来票据利率从1.6%附近有所回升,目前处于1.9%左右,仍低于1月的阶段性峰值。

图表31:过去两周资金面整体较为平稳

注:数据截至2024年3月12日,左图数据为十日移动平均资料来源:Wind,中金公司研究部

图表32:2月下旬以来票据利率有所回升

注:数据截至2024年3月8日,票据利率数据为5日移动平均资料来源:Wind,中金公司研究部

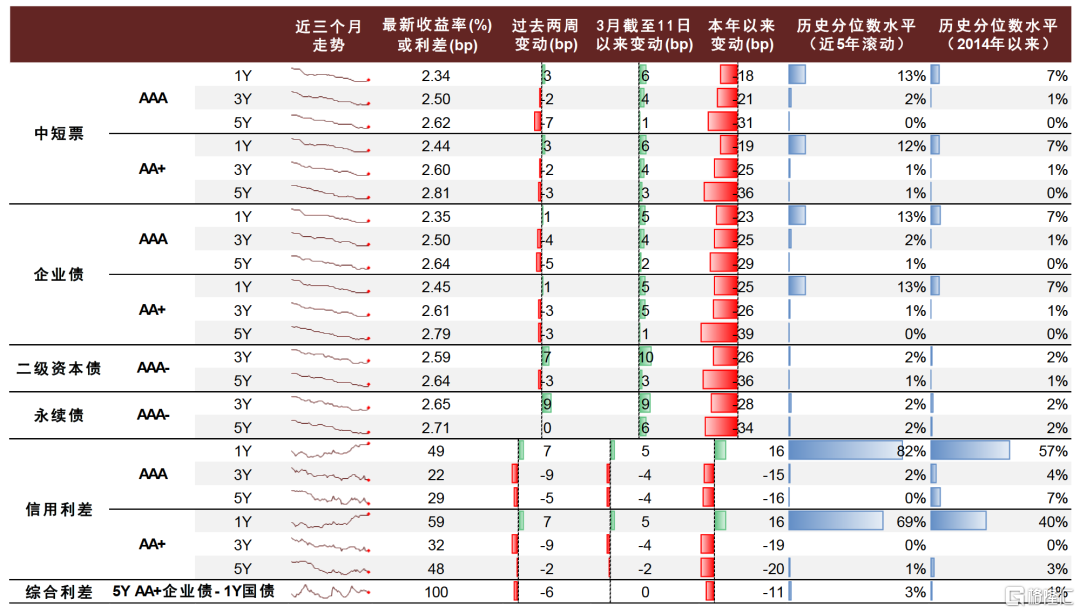

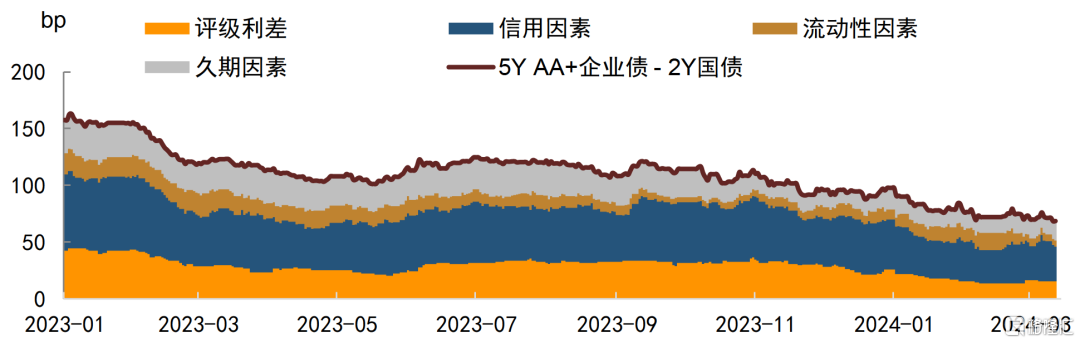

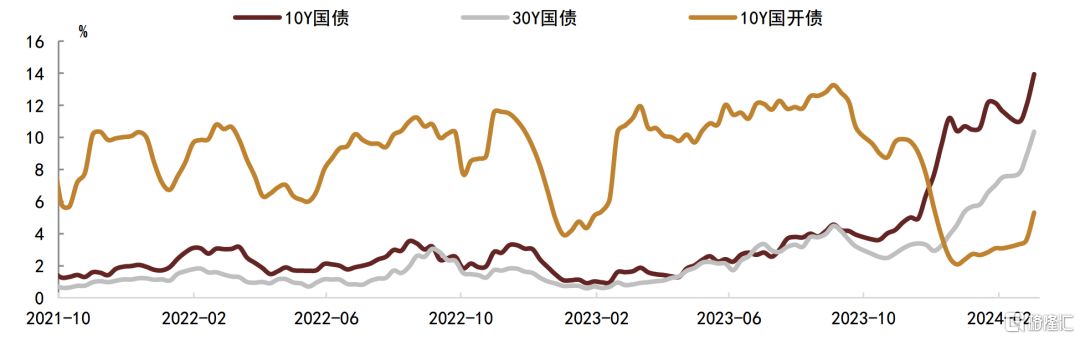

过去两周债市整体延续涨势,长端和超长端收益率大幅走低,不过在长端收益率迭创新低之际,其潜在变动也通常会趋于加大,受“股债跷跷板”效应和市场传闻影响,近期债市波动加大、且有明显回调。3月1日当周前四天现券连续走强,中长端尤甚,收益率曲线进一步平坦化,不过周五有所回调。3月8日当周现券强势依旧,收益率曲线继续平坦化下移,中长端国开债表现好于国债,短端则反之。上周一现券买盘需求旺盛,债市整体走强,周二政府工作报告表述未超预期,股市弱势运行,现券延续强势,中长端收益率降幅更大,次日午后央行行长表示降准仍有空间,现券利率加速下行。不过周四周五债市在连日走强后,部分机构止盈需求浮现,现券利率有所回升。不过本周初受“股债跷跷板”效应和市场传闻影响,现券收益率继续走升,超长端升幅更大,3月以来各期限收益率由降转升。整体来看,2月23日至3月12日,10年期国债收益率下行5bp收于2.35%,10年期国开债收益率下行9bp收于2.46%,30年期国债收益率下行4bp收于2.54%。信用债亦表现较好,信用因素(5Y AAA企业债和5Y国开债收益率之差)和流动性因素(5Y国开债与5Y国债收益率之差)推动下信用利差在较低水平上继续收窄。

图表33:利率债二级市场情况

注:数据截至2024年3月12日资料来源:Wind,中金公司研究部

图表34:信用债二级市场情况

注:数据截至2024年3月12日资料来源:Wind,中金公司研究部

图表35:过去两周信用利差继续收窄

注:数据截至2024年3月12日,信用利差采用5Y AAA企业债收益率和5Y国开债收益率。评级利差指5Y AA+企业债收益率与5Y AAA企业债收益率之差、信用因素指5Y AAA企业债与5Y 国开债收益率之差、流动性因素指5Y国开债与5Y国债收益率之差、久期因素指5Y国债与2Y国债收益率之差。资料来源:Wind,中金公司研究部

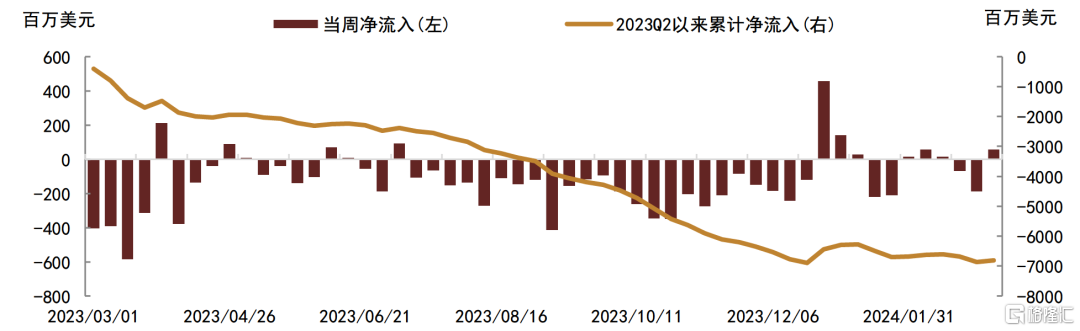

从债券市场资金流向上看,根据EPFR数据,上周从海外流入中国大陆债券市场的资金由负转正,约0.58亿美元。此外,从累计资金净流入来看,始于2023年中的债市外资减持已于当年末基本结束,今年初以来保持平稳、变化不大。

图表36:中国大陆债券市场资金流入情况

注:资金流向情况来自Emerging Portfolio Fund Research(EPFR)的country flow数据,数据截至2024年3月6日当周。资料来源:EPFR,中金公司研究部

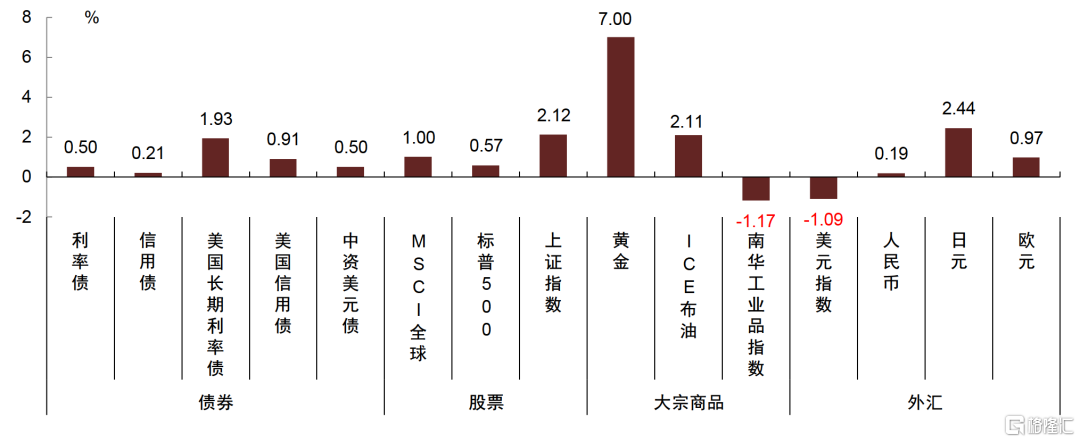

大类资产方面,过去两周各类资产普遍走强,随着美国多项经济数据表现偏弱,市场对美联储降息预期有所抬升,美国股债双双收涨,美元指数走弱,黄金大幅上行,涨幅领先。此外中国股债同样均录得正收益。外汇方面,在美元趋弱的背景下,非美货币多数走强,其中日元涨幅较大,主要受市场对日央行货币政策调整预期影响。

图表37:过去两周大类资产表现情况

注:数据区间为2024年2月23日至3月11日;资料来源:Wind,中金公司研究部

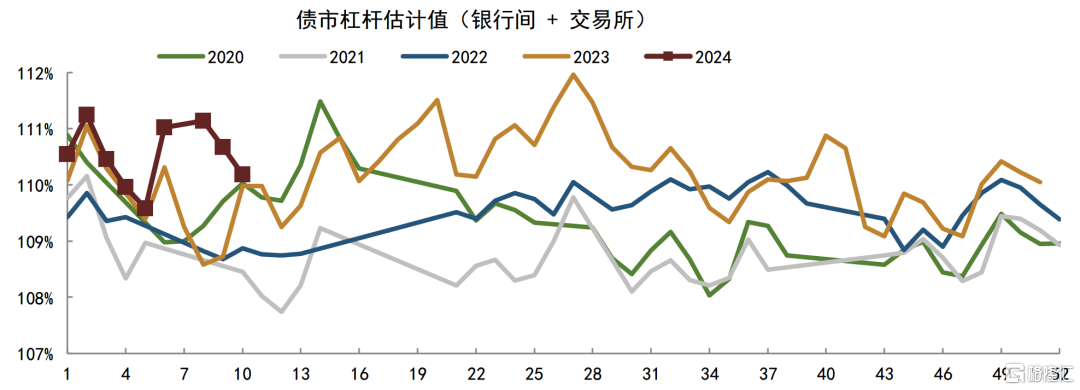

投资者行为方面,据我们估算,过去两周债市杠杆率高位连续回落。此外,近期长久期利率债的换手率均有抬升,其中30Y国债和10Y国债的换手率差距进一步减小。交投活跃度的抬升或在一定程度上反映出,在债券利率连续大幅下行后,当前债市的波动性也有所加大。

图表38:过去两周债市杠杆率有所回落

注:数据截至2024年3月8日,指标为周度杠杆率均值,2024年最新值是基于估测的债券托管数据计算资料来源:Wind,中金公司研究部

图表39:过去两周长久期利率债换手率整体抬升

注:数据截至2024年3月8日,数据为周度的日均换手率,并做4周移动平均处理;10Y国债/国开债指剩余期限在7至10年的国债/国开债,30Y国债指剩余期限在25至30年的国债资料来源:Wind,中金公司研究部

[1] http://www.news.cn/politics/20240306/d0b5198e2e40476a991b812e66e5a420/c.html

注:本文摘自中金公司于2024年3月13日已经发布的《消费和出口改善,地产和工业偏弱,债牛未尽——中金固收高频数据跟踪》,证券分析师:

张昕煜 联系人,SAC执业证书编号:S0080121120116 SFC CE Ref:BUQ200

薛丰昀 联系人,SAC执业证书编号:S0080122090046

陈健恒 分析员,SAC执业证书编号:S0080511030011 SFC CE Ref:BBM220

耿安琪 分析员,SAC执业证书编号:S0080523060003 SFC CE Ref:BUL746

范阳阳 分析员,SAC执业证书编号:S0080521070009 SFC CE Ref:BTQ434

李 雪 分析员,SAC执业证书编号:S0080519050002

相关推荐

相关推荐

“逆势涨价”刺激大涨?特斯拉逆转颓势,创年内最大单日涨幅

一夜涨超2364亿元 美东时间3月18日,特斯拉大涨超6%,创近6个月单日最大涨幅,收报173.8美元,最新总市值5524.97亿美元。公司市值一夜涨超328亿美元,约合人民币2364亿元。消息面上,当地时间3月16日,特斯拉宣布,将于3月22日在多个欧洲国家提高其M ...

完美故事的尾声,实物的再度崛起

美国财富分配变化已至,新中产开始崛起 【报告导读】在软着陆(通胀回落+经济避免于衰退)+人工智能技术进步+俄乌冲突后美国秩序重建的叙事下,2023年无疑是属于以美股为代表的金融资产的一年。市场忽视的是,在美国奇迹下各部门之间的分化。这一分 ...

AI手机,消费电子新篇章

手机端或有望形成新的流量入口,深刻影响手机厂商商业模式。 继AIPC后,我们看到AI手机在模型侧、硬件侧、操作系统及应用侧均存在产业升级趋势,未来AI手机或将重塑手机行业生态。摘要AI手机:把大模型装进手机,智能终端演进的新方向。AI手机指的是 ...

铭基高科冲刺创业板,业绩存在波动,依赖前五大客户

聚焦精密连接组件领域 近期,广东铭基高科电子股份有限公司(以下简称“铭基高科”)更新了首次公开发行股票并在创业板上市招股说明书申报稿,保荐人为国信证券股份有限公司。格隆汇了解到,铭基高科致力于精密连接组件研发、生产、销售。截至招股说明 ...

全球手机厂商“新革命”打响,AI手机成角逐新赛场,谁在奋力鏖战?

再不布局就没戏了 AI 的风又吹到了手机行业。近两日,在苹果、高通等巨头新动作影响下,AI手机概念成为资本市场“新宠儿”。截止午盘,福蓉科技封涨停板,水晶光电涨超4%,中科创达、思泉新材、江波龙等跟涨。全球手机厂商“新革命”这将是一次划时代的 ...

“二师兄”身价回升,猪肉股“起飞”了!业内普遍预期谨慎,“猪周期”拐点何时显现?

短期难以持续走强 3月19日,猪肉板块震荡拉升,截至午盘,湘佳股份涨停,傲农生物涨超9%,神农集团涨超8%,华统股份、巨星农牧涨超6%,新五丰、牧原股份、唐人神、金新农、温氏股份等纷纷跟涨。消息上,生猪期货近期大涨,触及三个月高点。此外,农 ...

油价持续上攻!港股“三桶油”齐拉升,后市有望继续冲高?

全球石油需求将在2024下半年达到历史新高。 3月19日,港股石油股走强,板块涨幅一度超过3%,随后有所回落。个股上,截止发稿,中国海洋石油、中国石油股份涨超1%,中国石油化工股份等跟涨。回顾来看,自今年1月底以来,港股石油股持续震荡上行,累计 ...

信达策略:季度普涨,年度主线关注周期&AI

高频经济数据显示宏观经济运行结构分化较明显 核心结论2月以来,高频经济数据显示宏观经济运行结构分化较明显,房地产行业数据仍偏弱,经济预期边际改善不多。但伴随着流动性风险的缓解、利率下行带来长期配置资金的流入,以及自下而上的微观盈利反 ...

如何理解超预期的经济数据?

出口拉动工业增加值回升 主要观点1-2月经济数据亮眼,表现超预期。1-2月工业增加值累计同比增长7.0%,较去年12月提升0.2个百分点,两年复合增速为4.7%,较去年12月提升0.6个百分点。而1-2月服务业生产指数累计同比增长5.8%,两年复合增速为5.6%,较 ...