2月全球原油市场震荡下行。总体受制于美国原油库存增加、特朗普重申增加石油产量以及俄乌达成和平协议可能性一度升温的压制,油价重新回落至近两年低位区间。

美俄会谈已经进行,但俄乌冲突具体解决方案和停火日期尚未明确。2022年以来俄罗斯原油出口量本就下降有限,所以即使制裁解除,供应释放空间可能有限,不过将有利于航运费率的下降。OPEC+试探性退出减产,该增产计划仍将根据市场形势保持适应性,若需求下降或油价下跌过快可能暂停或逆转。这提高了原油供应的灵活性,为美国提供了更大的政策回旋余地。如果OPEC+能够稳定供应,美国可以加大对伊朗的制裁力度。

总体而言,维持油价低位以及继续压低油价是特朗普的诉求,在此情况下各种政策都是具体方法,会围绕压低油价的核心诉求进行调整或妥协。油价自1月中旬持续杀跌,近几日原油总持仓小幅回升,或表明随着油价杀跌,资金在试探抄底。当前油价没有明显的趋势,短期或仍有一定回落空间,关注前期65美元/桶支撑。油价后续走势继续关注OPEC+逐步退出减产的节奏、美国对伊朗和俄罗斯的政策变化,以及全球需求的恢复情况等。

一、2025年2月回顾

2月全球原油市场震荡下行。月初,美国原油库存增加,叠加特朗普重申增加石油产量的承诺,油价延续1月中旬开始的下行走势并跌至60日均线,此后短暂反弹。中旬俄罗斯和乌克兰达成和平协议可能性升温,市场评估美国解除对俄制裁可能性,油价再度下行。2月17日由于无人机袭击哈萨克斯坦关键出口管道CPC,油价连涨三天,不过以外长称开启第二轮停火谈判以及美股大跌,拖累20日后油价再度下行并创年内新低。27日特朗普表示,他提议对墨西哥和加拿大商品征收25%的关税将于3月4日生效,并撤销了美国石油巨头雪佛龙在委内瑞拉的经营许可,油价低位反弹近2%。

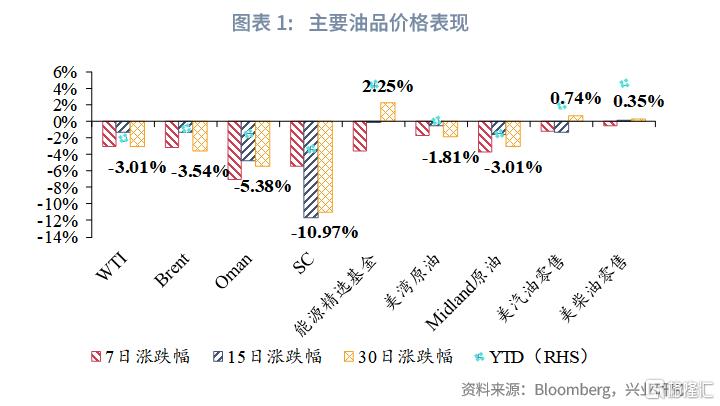

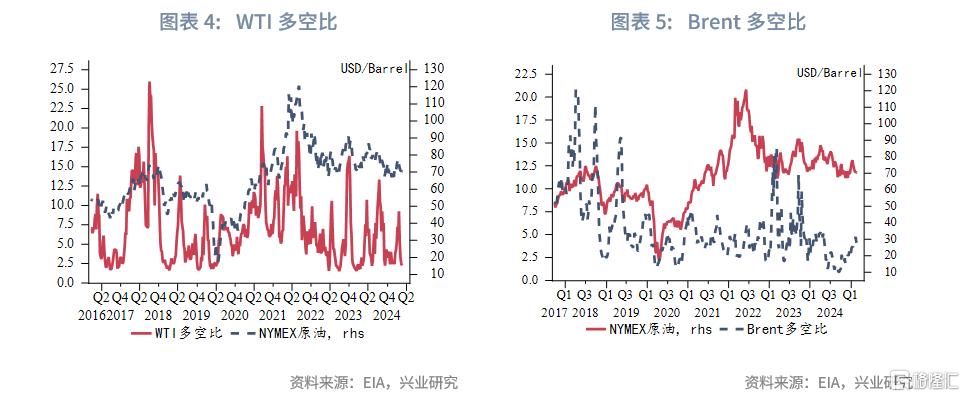

截至2月27日,本月WTI累计跌幅-3.01%;Brent累计跌幅-3.54%;Oman累计跌幅-5.38%;SC累计跌幅-10.97%。持仓来看,2月初WTI原油市场总持仓一度快速回升,5日后快速回落,月末小幅回升。Brent原油市场持仓2月总体延续回升态势,不过月末两日有所回落。多空比来看,WTI多空比快速回落至近几年低位,Brent多空比回落幅度有限。

二、基本面纵览:

2.1 美俄和谈进行,但具体解决方案和停火日期尚未完全明确

2月随着俄乌停火可能性上升,市场一度预期俄罗斯原油供应将释放并对油市形成下行压力。然而,俄乌冲突何时结束仍有较大不确定性,是否会提高俄罗斯原油供应仍有待评估,因为当前俄罗斯原油生产主要受OPEC+生产目标的约束,而非当前制裁。

美俄会谈已经进行,但俄乌冲突具体解决方案和停火日期尚未完全明确。美俄于2月18日在利雅得进行了会谈,2月24日联合国安理会对美国提出的关于乌克兰问题的决议草案进行表决。表决中,中国、美国与俄罗斯在内的10个国家投赞成票,5票弃权,决议获得通过。2月26日,乌克兰已同意与美国签订矿产协议。但目前俄乌双方并未停止军事行为,月末乌克兰总统泽连斯基与美国总统特朗普发生争执并中断对华盛顿的访问,英国首相斯塔默周日表示,欧洲各国领导人已同意起草一份乌克兰和平计划,并将其提交给美国,俄乌冲突的具体解决方针仍未完全明确。过去几周乌克兰已对俄罗斯的原油管道、泵站进行多次攻击,不排除俄罗斯基础设施面临的风险仍在上升,这将在短期内导致俄罗斯原油供应的额外波动。

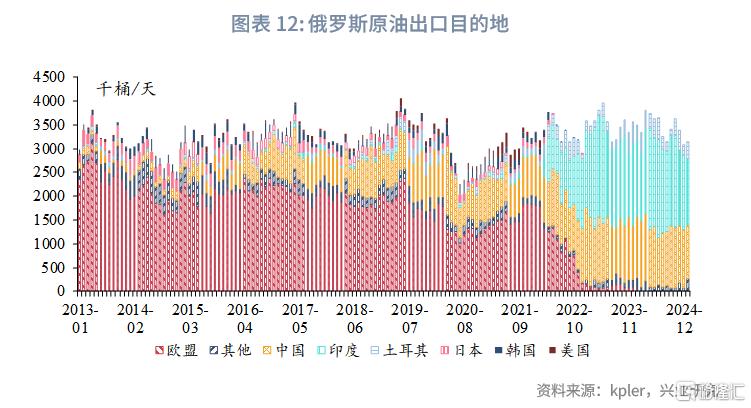

2022年以来俄罗斯原油出口量本就下降有限,且即使俄乌停火,俄罗斯出口量回升的幅度或也有限。2022年以来欧美对俄制裁主要影响俄罗斯出口流向,而不是出口总量。受制裁油轮通过船对船转运Sokol原油至非制裁船只,再运往目的地港口,已形成成熟路径,如2月初超大型油轮“达班号”从三艘受制裁油轮接收Sokol原油后驶往中国烟台;洋山港、东营港等地正成为关键转运中心。近期油轮爆炸事件可能促使油轮采取更加隐秘的装载方式。相比于天然气,过去三年俄罗斯原油出口量本就下降有限,所以即使制裁解除,供应释放空间可能有限,不过将有利于航运费率的下降。

2.2 OPEC+试探性逐步退出减产

包括沙特阿拉伯、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼在内的8个OPEC+国家于3月3日举行线上会议,表示自2025年4月1日起,将逐步灵活恢复每天 220 万桶的自愿产量调整。OPEC+表示作出此决定的原因是“健康的市场基本面和积极的市场前景”,但该增产计划仍将根据市场形势保持适应性,若需求下降或油价下跌过快可能暂停或逆转。增产过程将循序渐进,每月逐步增加,最终在2026年9月达到第38届ONOMM设定的目标产量水平。目前从2025年4月到2026年9月,沙特阿拉伯计划从计划从每天903万桶增至每天997.8万桶,俄罗斯计划从每天900.4万桶增至每天944.9万桶,阿联酋计划从每天293.8万桶增至每天337.5万桶,伊拉克计划从每天401.2万桶增至每天422万桶,科威特计划从每天242.1万桶增至每天254.8万桶,哈萨克斯坦计划从每天147.3万桶增至每天155万桶,阿曼计划从每天76.1万桶增至每天80.1万桶,阿尔及利亚计划从每天91.1万桶增至每天95.9万桶。OPEC+还确认,自2024年1月以来的任何超产量都将完全补偿,所有补偿将在2026年6月前完成,以在一定程度上继续控制市场供应、防止过度供给。

OPEC+的增产决定并不轻松,此前美国总统特朗普多次呼吁降低油价,并向沙特及其盟国施压要求增产,美国对俄罗斯、伊朗和委内瑞拉的制裁及全球贸易战的威胁,都增加了OPEC+外部环境的风险。同时OPEC+内部矛盾升级,阿联酋急于提高产量,甚至曾考虑退出OPEC+以寻求更大自主权;俄罗斯面临西方制裁,希望通过增产维持石油收入;沙特则作为长期以来的市场稳定者,不愿贸然打开增产闸门,但在美国施压及阿联酋争取更大市场份额情况下,选择有限增产以维持OPEC+统一,避免市场份额被非OPEC生产商如美国页岩油抢占。此外中国作为全球最大石油进口国,需求恢复情况尚不稳定,市场前景仍不明朗。此次宣布的增产决定或仍将根据后续市场变化进行灵活调整。

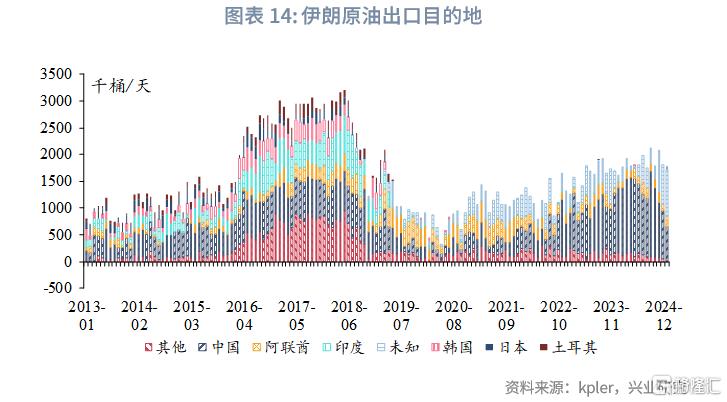

OPEC+宣布增产,全球原油供应的灵活性提升,为美国提供了更大的政策回旋余地。如果OPEC+能够稳定供应,美国可以更果断地加大对伊朗的制裁力度,而无需过度担忧全球油价飙升的风险。目前特朗普政府对伊朗的策略有所调整,不再寻求完全切断伊朗原油出口,而是采取精准策略,将伊朗出口量压制到10万桶/天。随着以色列对伊朗核设施军事打击风险加剧,特朗普倾向于通过“经核查的和平协议”解决伊朗问题。伊朗国内经济状况恶化进一步加剧背景下,尽管伊朗最高领袖哈梅内伊公开强调现在发起与美国的新谈判是不明智的,但伊朗可能仍会在幕后寻求与美国的外交接触,以换取一定程度的制裁放松。伊朗问题的最终走向取决于2025年10月伊核协议到期后,美国和伊朗是否愿意重新谈判。总体而言,维持油价低位以及继续压低油价是特朗普的诉求,在此情况下各种政策都是具体方法,会围绕压低油价的核心诉求进行调整或妥协。

2.3 原油需求回升可持续性仍待观察

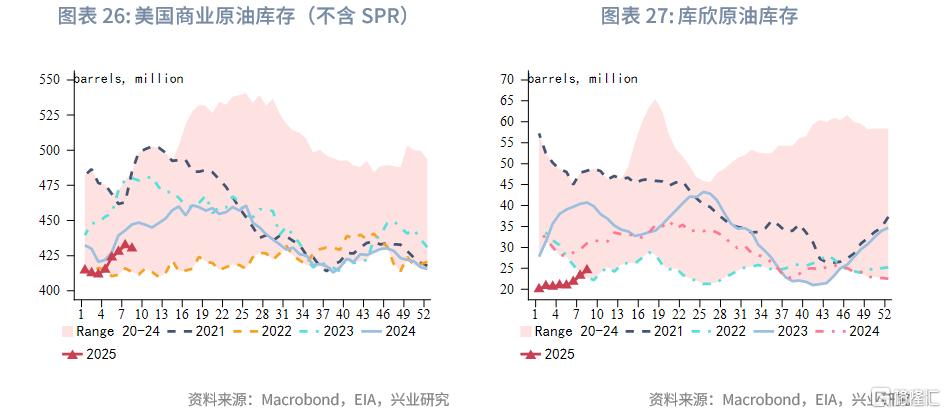

2025开年以来原油需求增长低于年初预期。短期内,美国的持续寒冷天气、中国节后工业活动增加推动需求有所回升。库存方面,2024年12月全球原油库存环比下降1710万桶至76.47亿桶,初步数据显示,由于中国原油库存大幅减少,1月全球原油总库存有望进一步下降4930万桶。全球总商业可见库存降至自2022年6月以来的最低水平。

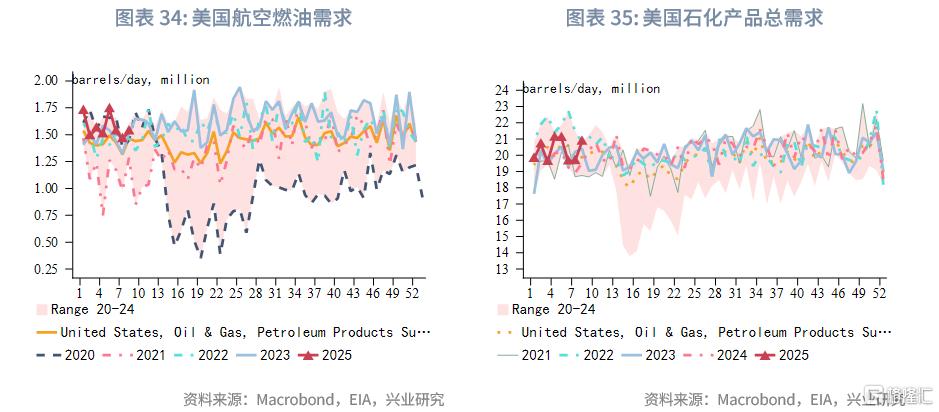

2月中下旬开始,北美地区因为寒潮带来的取暖需求增加推动原油需求大幅上升,这一趋势可能持续至3月初,对原油价格形成短期支撑。随后气温回升,取暖需求将下降。汽油需求或在四月底五月初之后开始回升。

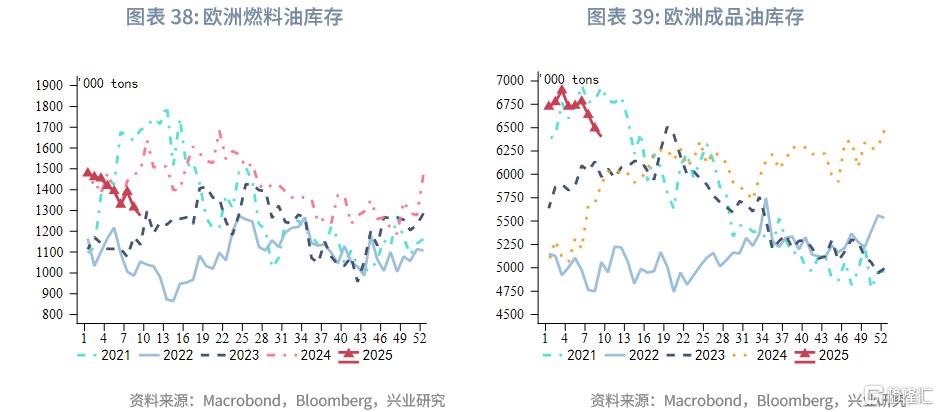

2月初欧洲原油需求因取暖需求相对温和回升,OECD欧洲原油需求相比4周前已经有所下降,短期内仍有下降趋势。

在亚洲市场,中国节后工业复工将是影响原油需求的重要变量。中国原油需求短期内略有回升,但整体需求增长仍然不够强劲,可能与炼油厂开工率及库存消耗速度有关。随着中国春节后工业活动增加,预计将带动成品油消费回暖。但中国独立炼厂正面临高额关税、制裁合规要求和原料成本上升的三重挑战,限制了炼厂从伊朗和俄罗斯获取低价原料的能力;进口燃料油关税上调至3%,提高了炼厂的成本。目前山东独立炼厂的开工率下降至43.4%,为近年来最低水平之一,导致汽油和柴油供应收紧。

总体来看,全球原油需求的增长仍然存在区域性分化:美国市场受到寒冷天气支撑,亚洲市场受到中国炼厂复工带动,而欧洲市场仍然表现疲软。短期来看,这种不均衡的需求结构将继续影响全球原油市场的供需平衡。

三、后市展望

美俄会谈已经进行,但俄乌冲突具体解决方案和停火日期尚未明确。2022年以来俄罗斯原油出口量本就下降有限,所以即使制裁解除,供应释放空间可能有限,不过将有利于航运费率的下降。OPEC+试探性增产,该增产计划仍将根据市场形势保持适应性,若需求下降或油价下跌过快可能暂停或逆转。这提高了原油供应的灵活性,为美国提供了更大的政策回旋余地。如果OPEC+能够稳定供应,美国可以加大对伊朗的制裁力度。

总体而言,维持油价低位以及继续压低油价是特朗普的诉求,在此情况下各种政策都是具体方法,会围绕压低油价的核心诉求进行调整或妥协。油价自1月中旬持续杀跌,近几日原油总持仓小幅回升,或表明随着油价杀跌,资金在试探抄底。当前油价没有明显的趋势,短期油价或仍有一定回落空间,关注前期65美元/桶支撑。油价后续走势继续关注OPEC+逐步退出减产的节奏、美国对伊朗和俄罗斯的政策变化,以及全球需求的恢复情况等。

注:本文来自兴业研究发布的《外汇商品丨OPEC+试探性增产,后续关注俄乌停火进展——2025年3月油价走势前瞻》,报告分析师:付晓芸、郭嘉沂

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/7476.html