摘要

事件:2月14日,央行公布2025年1月中国金融数据,信贷余额同比下行0.1个百分点至7.5%,社融存量同比持平于8.0%,M2同比下降至7.0%。

核心观点:“开门红”后,可持续性成为关键

金融数据“开门红”主要源于强劲的企业信贷,或源于两点:一是春节错位令企业短期融资更集中在1月;二是新的化债资金使用或偏慢。1月信贷新增51300亿,其中企业部门新增47800亿,是信贷和社融创纪录的核心来源。企业短贷和票据融资合计同比多增7384亿,或源于春节错位。这和企业节前薪酬发放等短期资金行为有关。企业中长贷新增达34600亿,非常接近历史高点,大幅改善或部分源于新的化债资金发行和使用较慢。

居民贷款则相对偏弱,显示居民信心仍有待进一步恢复。居民部门新增贷款4438亿,同比少增5363亿,其中短贷减少497亿,同比减少4025亿。过去十年间,只有2020年1月和今年1月居民短贷减少,比较少见。居民中长贷新增4953亿,最近十年间仅好于2016年和2023年同期水平。1月居民新增信贷相对偏弱和2024年下半年以来居民边际消费倾向下行所指引的方向一致,即居民对经济信心仍处于恢复的过程中。

M1采用新口径,纳入居民活期存款和非银行支付机构客户备付金,增速波动显著小于原口径。1月新M1同比增速下行0.8个百分点至0.4%,或源于春节错位导致的企业活期存款下行。历史上,春节若在1月底,单位活期存款规模会出现明显下行,如2017年1月。而居民活期存款和M0的春节规律与上述正好相反,即会在1月增加。1月新M1同比趋弱或源于单位活期存款的降幅大于居民活期与M0等的增幅。

展望后续,适度宽松的货币政策将持续推动信贷和社融稳定增长。1月金融数据“开门红”后,可持续性或成为政策关注重点。央行在2024年四季度货币政策执行报告中再度重申“实施好适度宽松的货币政策”,并表示“根据国内外经济金融形势和金融市场运行情况,择机调整优化政策力度和节奏。”后续,货币政策或密切关注国内信用环境,并根据经济、金融数据的表现来调整政策工具,以实现全年经济主要目标。

常规跟踪:信贷和社融新增规模创历史新高。

1月新增信贷51300亿,同比多增2100亿,边际改善主要源于企业信贷释放。居民新增贷款4438亿,同比少增5363亿,其中短贷减少497亿,同比减少4025亿,中长贷新增4953亿,同比少增1337亿。企业短期贷款新增17400亿,同比多增2800亿,票据融资减少5149亿,同比少减4584亿。企业中长贷新增34600亿,同比多增1500亿。

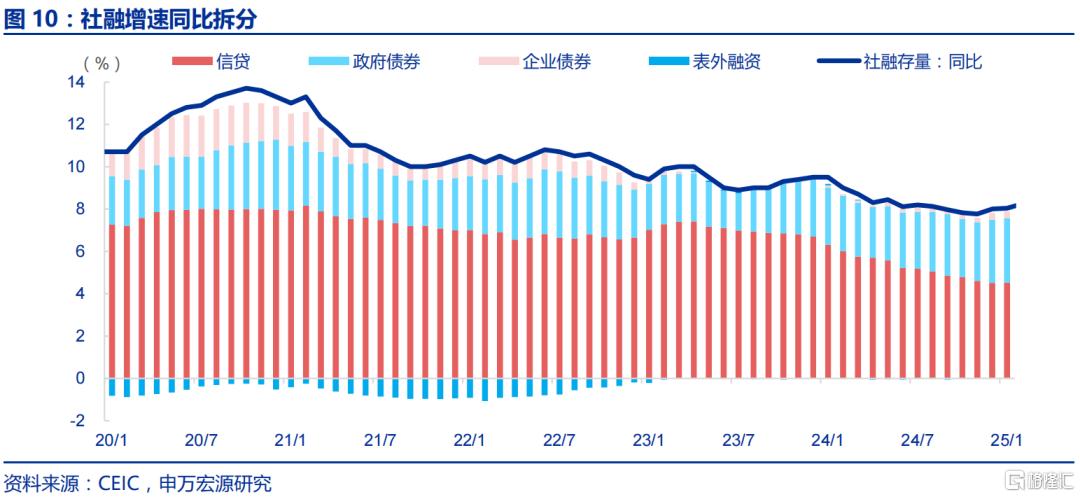

1月新增社融70567亿,同比多增5833亿,贷款回暖而政府债融资回落。1月人民币贷款新增52194亿,同比多增3793亿。政府债券新增6933亿,同比多增3986亿。企业债券新增4454亿,同比多增134亿。委托贷款新增449亿,同比多增808亿,信托贷款新增623亿,同比少增109亿,未贴现汇票新增4653亿,同比少增983亿。

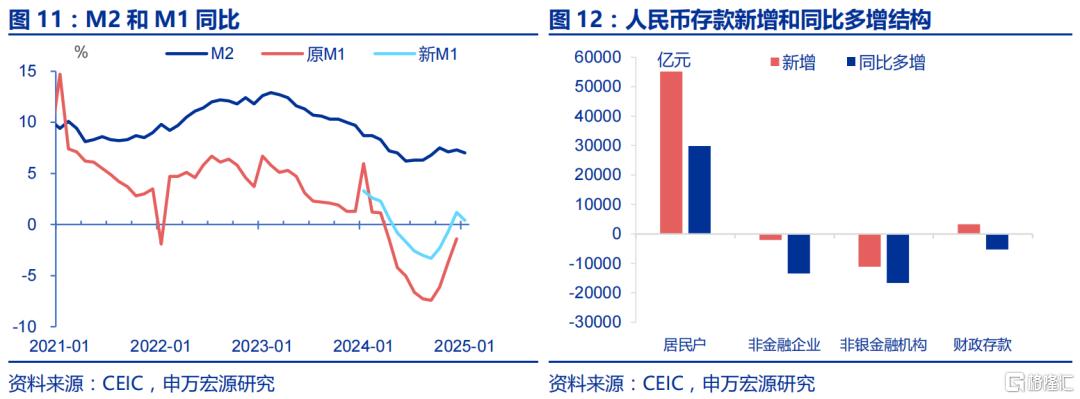

1月M2同比下行0.3个百分点至7.0%,新口径M1同比下降0.8个百分点至0.4%。存款结构中,企业存款同比多减13460亿,居民存款同比多增29900亿,财产存款同比少增5280亿,非银金融机构存款同比多减16626亿。

风险提示

经济变化超预期,政策超预期。报告正文

事件:2月14日,央行公布2025年1月中国金融数据,信贷余额同比下行0.1个百分点至7.5%,社融存量同比持平于8.0%,M2同比下降至7.0%。

1. 核心观点:“开门红”后,可持续性成为关键

金融数据“开门红”主要源于强劲的企业信贷,或源于两点:一是春节错位令企业短期融资更集中在1月;二是新的化债资金使用或偏慢。1月信贷新增51300亿,其中企业部门新增47800亿,是信贷和社融创纪录的核心来源。企业短贷和票据融资合计同比多增7384亿,或源于春节错位,和2022年1月类似。这和企业节前薪酬发放等短期资金行为有关。企业中长贷新增达34600亿,非常接近历史高点(2023年1月的35000亿),相较2024年12月大幅改善或部分源于新的化债资金发行和使用较慢。1月新增政府债净融资仅有6933亿,其中国债净融资4646亿(Wind),地方政府化债资金发行慢于去年年底水平。

居民贷款则相对偏弱,显示居民信心仍有待进一步恢复。居民部门新增贷款4438亿,同比少增5363亿,其中短贷减少497亿,同比减少4025亿。过去十年间,只有2020年1月和今年1月居民短贷减少,比较少见。居民中长贷新增4953亿,最近十年间仅好于2016年和2023年同期水平。1月居民新增信贷相对偏弱和2024年下半年以来居民边际消费倾向下行所指引的方向一致,即居民对经济信心仍处于恢复的过程中。

M1采用新口径,纳入居民活期存款和非银行支付机构客户备付金,增速波动显著小于原口径。1月新M1同比增速下行0.8个百分点至0.4%,或源于春节错位导致的企业活期存款下行。历史上,春节若在1月底,单位活期存款规模会出现明显下行,如2017年1月(环比-7.7%)、2020年1月(环比-9.3%)2022年1月(环比-8.8%)。而居民活期存款和M0的春节规律与上述正好相反,即会在1月增加。1月新M1同比趋弱或源于单位活期存款的降幅大于居民活期与M0等的增幅。

展望后续,适度宽松的货币政策将持续提供信贷和社融稳定增长的良好环境。1月金融数据“开门红”后,可持续性或成为政策关注重点。央行在2024年四季度货币政策执行报告中再度重申“实施好适度宽松的货币政策”,并表示“根据国内外经济金融形势和金融市场运行情况,择机调整优化政策力度和节奏。”后续,货币政策或密切关注国内信用环境,并根据经济、金融数据的表现来调整政策工具,以实现全年经济主要目标。

2. 常规跟踪:信贷和社融新增规模创历史新高

1月新增信贷51300亿,同比多增2100亿,边际改善主要源于企业信贷释放。拆分结构来看,居民部门新增贷款4438亿,同比少增5363亿,其中短贷减少497亿,同比减少4025亿,中长贷新增4953亿,同比少增1337亿。企业部门方面,短期融资改善较明显,短期贷款新增17400亿,同比多增2800亿,票据融资减少5149亿,同比少减4584亿。企业中长贷新增34600亿,创历年1月次高,同比多增1500亿。

1月新增社融70567亿,同比多增5833亿,贷款回暖而政府债融资回落。1月人民币贷款新增52194亿,同比多增3793亿。政府债券新增6933亿,同比多增3986亿。企业债券新增4454亿,同比多增134亿。委托贷款新增449亿,同比多增808亿,信托贷款新增623亿,同比少增109亿,未贴现汇票新增4653亿,同比少增983亿。

1月M2同比下行0.3个百分点至7.0%,新口径M1同比下降0.8个百分点至0.4%。存款结构中,企业存款下降2060亿,同比多减13460亿,居民存款新增55200亿,同比多增29900亿,财产存款新增3324亿,同比少增5280亿,非银金融机构存款减少11100亿,同比多减16626亿。

风险提示

经济变化超预期,政策超预期。

注:内容节选自申万宏源2025年2月15日研究报告《金融数据“开门红”后关注什么?——1月金融数据点评》,分析师:赵伟、贾东旭

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/4973.html