核心观点

传统宏观研究范式下,人口通常被视为“慢变量”。但“十五五”时期,我国人口老龄化将进入加速阶段,当人口周期从“缓坡”走向“陡崖”,将会对宏观经济和政策产生显著影响,人口“灰犀牛”的影响将愈发不可忽视。

从全球人口趋势变化看,人口红利正在消失,老龄化趋势难以逆转。2024年全球65岁及以上人口占比已经达到10.2%,按照国际通用的人口老龄化程度划分标准,目前全球已经步入轻度老龄化社会,而主要发达经济体均已处于中度或重度老龄化社会。此外,全球总和生育率已下降至世代更替水平附近,发达经济体更是面临落入“低生育率陷阱”的风险。

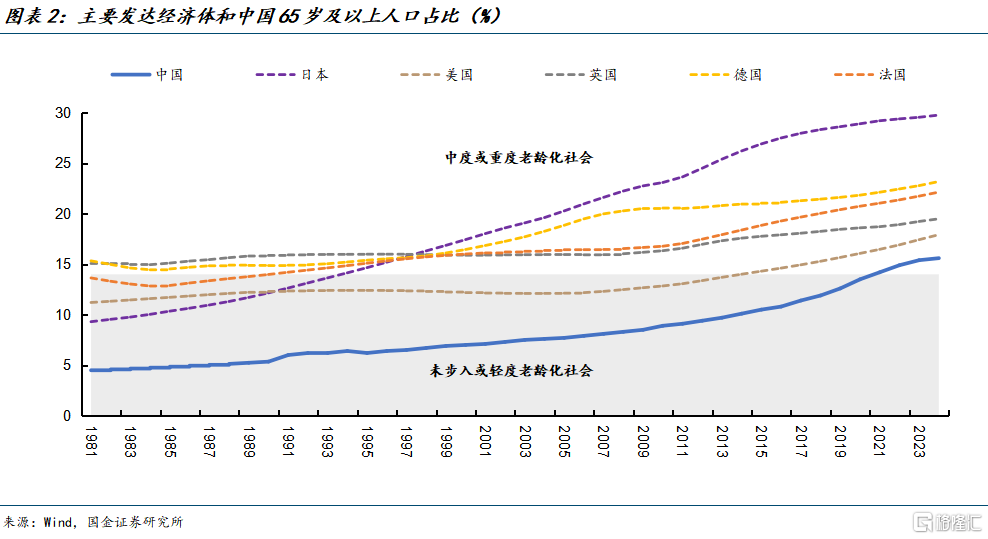

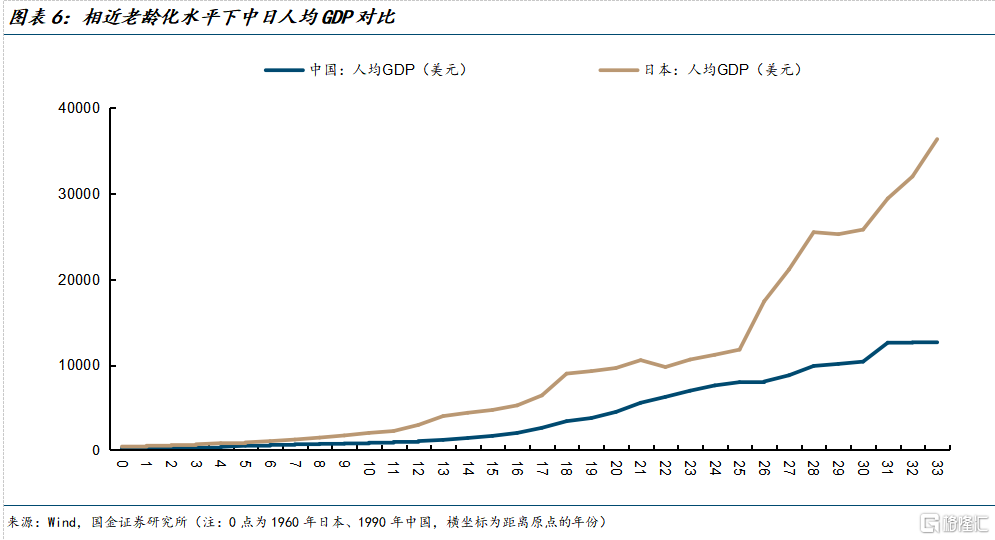

从人口转型的角度看,当前中国主要面临三个挑战:一是我国已进入加速老龄化时期,人口转型时间更短。根据联合国《世界人口展望2024》,中国2032年将正式步入重度老龄化社会,到2035年65岁以上人口占比将达到22.8%。二是少子化问题较为严峻。我国2023年我国总和生育率已降至1.0人,在全球主要经济体中仅略高于韩国。三是未富先老将给总需求和社会保障体系带来压力。2024年我国65岁以上人口达到15.6%,接近日本1997年的老龄化水平,但我国人均GDP仅为为日本同等老龄化水平的三分之一。

从海外经验看,老龄化过程中的两个人口转折点常常对经济增长产生冲击 。第一个转折点是劳动年龄人口到达峰值并转入负增长,通常带来供给侧冲击,表现为潜在增长率的降低。第二个转折点是总人口到达峰值并转入负增长,通常带来需求侧冲击,造成经常性的负增长缺口。我国已于2010年和2021年正式跨过两个人口转折点,老龄化对宏观经济的影响将逐渐显现。

从供给侧看,人口老龄化会导致劳动年龄人口的萎缩,给潜在增长率带来下行压力。同时,人口老龄化将导致储蓄率显著降低,拖累潜在增长率。从需求侧看,人口老龄化程度的加深将加剧总需求不足,表现为负产出缺口。根据日本银行的测算,从1993年1季度到2024年4季度,在128个季度的数据中,有88个季度录得负增长缺口,占比高达69%。此外,人口老龄化将提高服务消费占比。人口老龄化程度加深的直接影响是照护服务和医疗保健等需求的增加,进而提高对服务消费的需求。以日本为例,1994-2005年日本经历了由中度老龄化社会向重度老龄化社会的转变,在此期间服务消费占比提高了3.8个百分点。

老龄化对通胀的影响可能表现为前低后高。从宏观经济的角度看,老年人口是净消费者,人口老龄化程度的加深将带来通胀效应,但发达经济体的实际表现却是通缩压力增加。造成这一现象的原因是人口老龄化对供给侧和需求侧的冲击往往并不同步。由于制造业中低附加值的生产活动可以被离岸外包。并且主要发达经济体人口老龄化程度加深的时期恰逢中国融入全球有效劳动力供给体系,使得过去相当长时间内,发达国家的劳动力短缺问题并不突出,但人口老龄化对需求侧的负面影响却逐渐显现,进而表现出通缩压力。但随着全球老龄化程度的加深、中国步入加速老龄化阶段导致全球有效劳动力供给的收缩,以及“逆全球化”抬头,人口老龄化的通胀效应在发达经济体中逐渐显现。短期来看,我国老龄化程度的加深仍将抑制通胀的增加,但长期可能会推动通胀上行。

应对人口老龄化的挑战,关键是提高劳动生产率,具体有三条路径:一是利用技术进步抵消劳动力对生产函数的负面冲击,对我国而言,把握住第四次工业革命的历史机遇,将技术进步转化为广泛应用是应对老龄化的关键。二是提高劳动参与率或增加劳动时长。三是引进海外劳动力或出海,即将资本输出海外并转化为商品和服务,回流至本国,这也是日本实现劳动生产率提高的重要原因。随着未来老龄化程度的加深,中国企业加速“出海”的趋势将愈发明显。但同时也要避免产业空心化问题,引导产业链关键环节和高附加值环节留在国内,保障制造业占比处于合理水平。

风险提示:人口老龄化速度超预期,技术进步的影响可能被低估,外部环境不确定性超预期。

正文

传统宏观研究范式下,人口通常被视为“慢变量”,由于人口变化周期较长,其传导至短期经济波动和资产定价的路径相对模糊,因此人口因素在资产配置领域通常扮演者边缘化的角色。从海外经验来看,当人口周期从“缓坡”走向“陡崖”,将会对宏观经济和政策产生显著冲击。“十五五”时期,我国人口老龄化将进入加速阶段,人口“灰犀牛”的影响将愈发不可忽视。

一、人口大逆转:全球老龄化将去往何方?

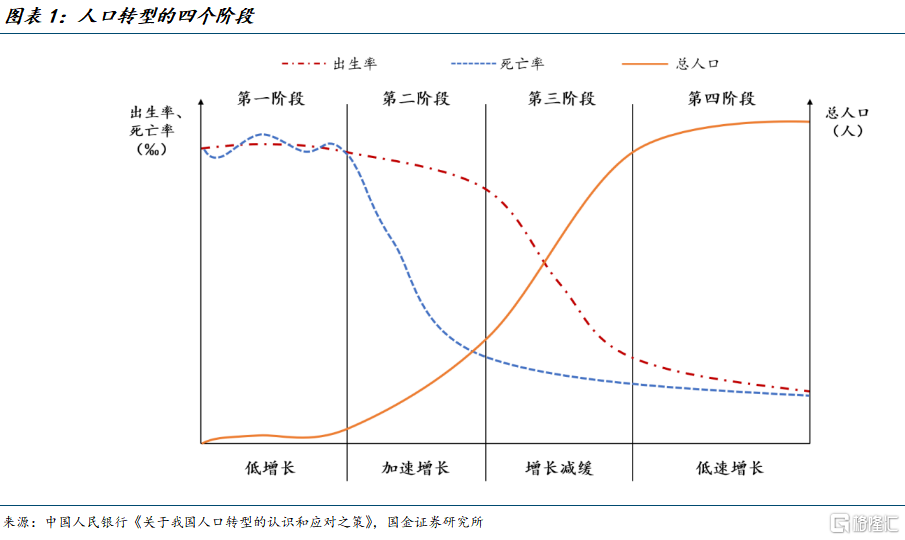

1.1 人口转型的四个阶段

根据经典的人口转型理论,我们可以按照经济体工业化的程度,将人口转型大致划分为四个阶段:

第一阶段:前工业化时期的的低增长阶段。受制于落后的生产力和农业经济的脆弱性,这一时期的人口趋势呈现出高出生率、高死亡率、低自然增长率的特征,人口规模整体保持稳定,经济增长缓慢。

第二阶段:工业化初中期的加速增长阶段。随着工业化进程的推进,生产力和医疗条件显著改善,死亡率率先下降,但出生率仍保持高位。这一时期的人口趋势呈现出高出生率、低死亡率、高自然增长率的特征,人口总量迅速膨胀,经济进入加速增长期。“婴儿潮”通常在这一时期出现。

第三阶段:工业化中后期的减速增长阶段。由于城市化进程的加速以及女性劳动参与率的提高,生育的机会成本和养育成本显著提升,出生率迅速下降。这一时期的人口特征是低出生率、低死亡率、低自然增长率,经济由高速增长转向中低速增长。

第四阶段:后工业化社会的增长停滞阶段。出生率的持续低迷和“婴儿潮”人口逐渐步入老年,人口老龄化程度持续加深,在这一时期人口可能会出现负增长。因此,经济体将面临低出生率、低死亡率、低自然增长率的人口特征,经济增长也会放缓甚至萎缩。

人口红利理论认为劳动年龄人口占比的提升能够为经济增长带来额外的源泉,即产生人口红利。随着人口转型进入第二、三阶段,死亡率快速下降,生育率的回落则相对滞后,这使得劳动年龄人口占比增加,社会抚养负担较轻,进而为经济增长带来额外的机会。此外,女性劳动参与率的上升也会扩大劳动年龄人口的比例。由于劳动力供给的显著增加,经济增长的势头也更加强劲。当经济体处于工业化时期,人口红利理论能够较好地解释人口特征和经济增长之间的关系。但随着经济体完成工业化,进入后工业化时代时,人口红利也随之逐渐消失。

1.2 全球人口趋势:人口红利正在消失,老龄化趋势难以逆转

站在全球的视角看,除了撒哈拉以南的非洲之外,多数国家已经完成工业化或处于工业化的中后期,其人口趋势已经进入第三、四阶段。这意味着全球的人口红利可能正在消失,未来老龄化和少子化的持续加深或将成为全球经济体面临的新常态。

全球主要经济体已进入中度或重度老龄化社会。根据联合国《世界人口展望2024》,2024年全球65岁及以上人口占比已经达到10.2%,按照国际通用的人口老龄化程度划分标准,目前全球已经步入轻度老龄化社会,到2035年全球65岁以上人口占比将达到13.1%,接近中度老龄化社会的水平。发达经济体的人口老龄化问题则更加严重,2024年日本、德国、法国、英国、美国和中国65岁及以上人口比例分别为29.8%、23.2%、22.2%、19.5%、17.9%和15.6%,均已处于中度或重度老龄化社会。

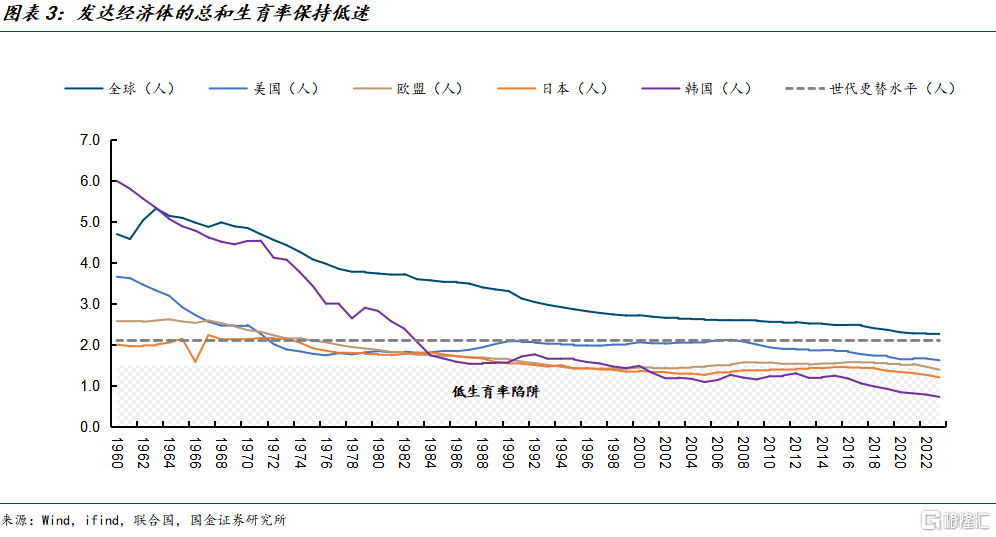

全球总和生育率已下降至世代更替水平附近,发达经济体更是面临落入“低生育率陷阱”的风险。全球总和生育率已经从20世纪60年代的峰值5.32人下降至2024年的2.25人,逼近2.1人的世代更替水平 。发达经济体的少子化问题更为严重,2023年美国、欧盟、日本和韩国的总和生育率分别为1.6、1.4、1.2和0.7人。根据低生育率陷阱理论,一旦总和生育率降至1.5人以下,那么扭转生育率下行的趋势将变得相当困难。目前韩国和日本已持续多年深陷“低生育率陷阱”的泥潭。欧美国家受益于移民政策,其生育率尚且能在“低生育陷阱”的警戒线附近徘徊,但也无法重新回到世代更替水平。即使是人口基数庞大且增长较快的传统生育大国印度,其总和生育率近年来也持续下降,目前已低于2.1的世代更替水平。

1.3 老龄化是必然趋势吗?

导致人口老龄化的主要原因有三点:一是科技进步带来人均寿命的延长;二是工业化前期出生的“婴儿潮”群体步入老年时期,抬高老龄人口基数;三是少子化趋势造成年轻人口的持续减少。

少子化是工业化进程的必然结果。工业化意味着生产方式由家庭化转变为社会化,家庭财富的流动方向从子辈流向父辈逆转为从父辈流向子辈,生育行为由“投资”转变为“消费”。随着工业化进程的推进,女性劳动参与率和受教育程度明显提高,生育的机会成本抬升。同时,产业升级催化了对高素质劳动力的需求,家庭往往倾向于减少孩子的数量并提高孩子的“质量”,造成生育率的明显下降。当工业化进程接近尾声,经济增速放缓,但养育成本却居高不下,生育后代往往与降低生活质量划上等号,加剧少子化趋势。

从海外经验看,少子化趋势通常较难扭转。即使通过鼓励生育政策实现了出生率的提高,一定程度上改善少子化问题,但工业化前期出生的“婴儿潮”人口步入老年时期,使得老龄人口的基数相当庞大,以至于即使将总和生育率提高到2.1的世代更替水平,也无法抵挡老龄化程度的加深。因此,鼓励生育也并非老龄化的“解药”,随着经济体工业化进程接近尾声,老龄化将成为无法逆转的必然趋势。

1.4 中国人口的现状和未来趋势

从人口转型的角度看,当前中国主要面临三个挑战:

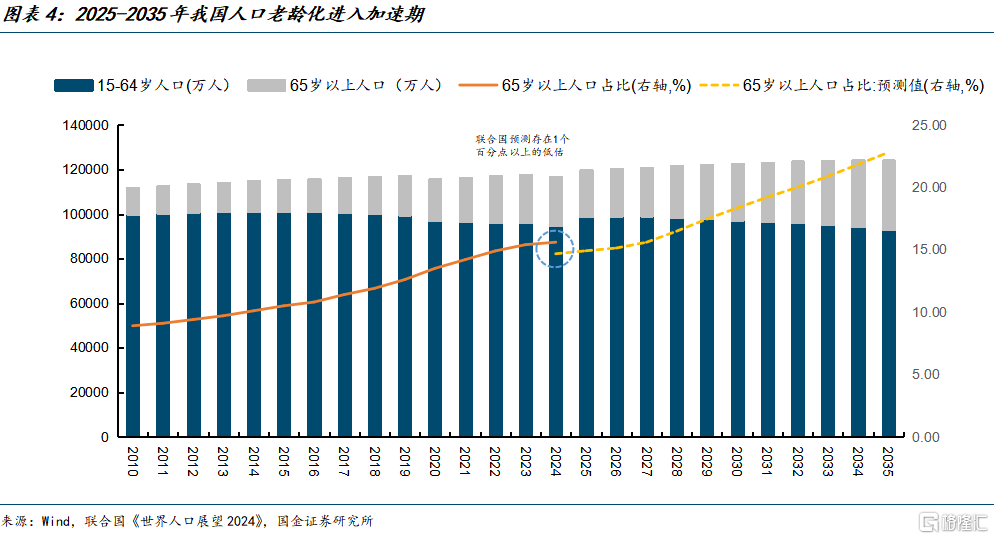

一是我国已进入加速老龄化时期,人口转型时间更短。2024年我国65岁以上人口占比已达到15.6%,已步入中度老龄化社会。由于第二次“婴儿潮”人口(1962-1975年出生)相继步入老年期,中国将在2025-2035年进入人口加速老龄化阶段。根据联合国《世界人口展望2024》,中国2032年将正式步入重度老龄化社会,到2035年65岁以上人口占比将达到22.8%。同时,2025-2035年中国的总人口和劳动年龄人口将以平均每年0.3%和0.6%的速度下降,65岁以上的人口则将以年均4%的速度增长。这意味着未来十年的社会抚养比将快速上升,劳动力供给也将面临挑战。

考虑到联合国对于我国65岁以上人口占比至少存在1个百分点的低估,未来中国的老龄化进程可能比预期更快,我国应对人口转型的时间窗口可能更短。参考西南财经和清华大学最新发布的报告《中国 2025-2100年人口预测与政策建议》,在中等生育方案情景下,2035年我国65岁以上人口占比将达到23.6%。

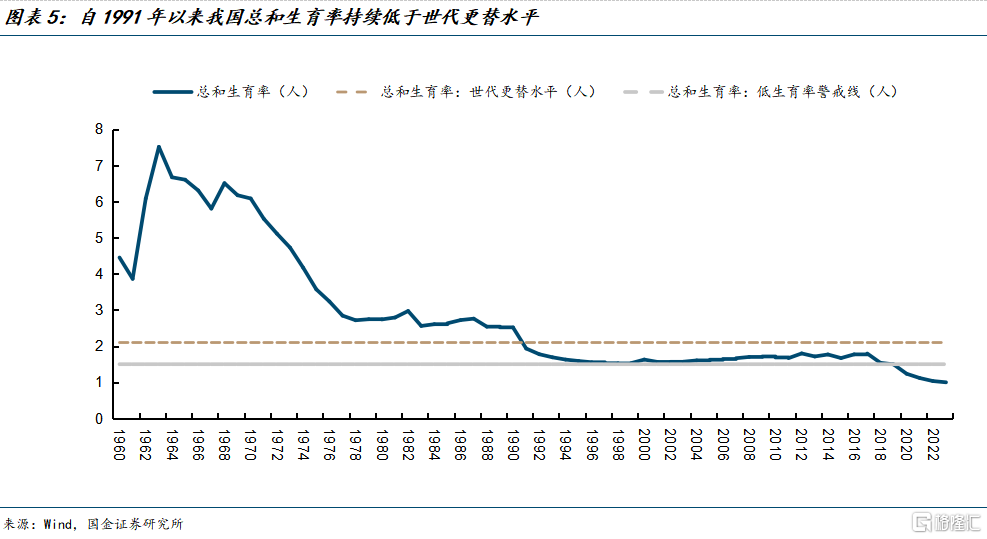

二是少子化问题较为严峻。我国总和生育率自1991年首次降至2.1人的世代更替水平以下,此后持续回落,到2023年我国总和生育率已降至1.0人,在全球主要经济体中仅略高于韩国。目前,我国育儿补贴制度已正式落地,补贴对象为3周岁以下的婴幼儿,现阶段国家基础标准为每孩每年3600元。从海外经验看,提高生育率是一项系统工程,需要持续充实完善生育支持政策工具箱,减轻家庭生育养育教育负担。

三是未富先老将给总需求和社会保障体系带来压力。2024年我国65岁以上人口达到15.6%,接近日本1997年的老龄化水平。然而,2024年我国人均GDP约为13100美元,约为日本同等老龄化水平的三分之一。 一方面,“未富先老”可能导致我国老龄人口的消费能力弱于海外发达经济体,抑制总需求增长。另一方面,随着人口老龄化进程的加速,社会保障体系可能承压,储蓄率也将大幅下降。

二、人口结构变化的宏观影响

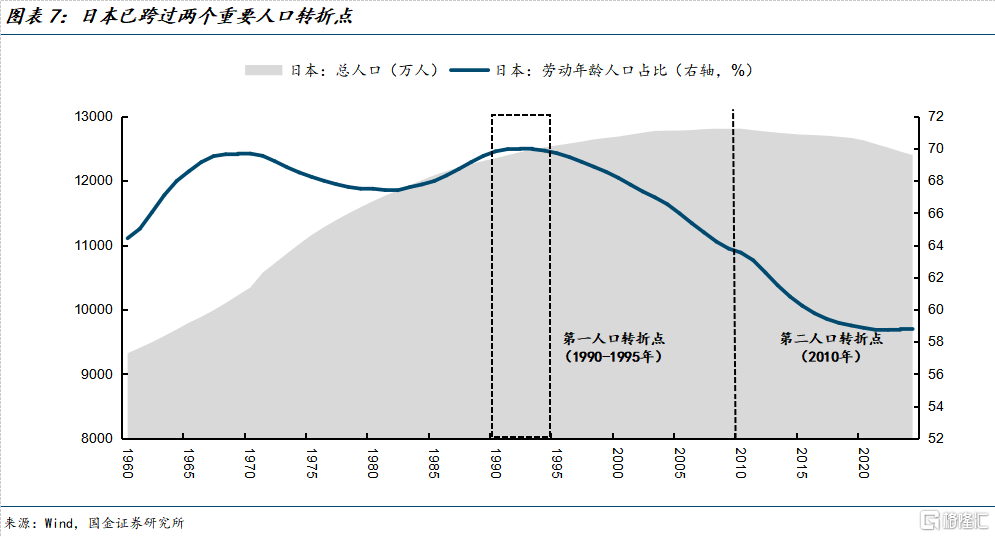

从海外经验看,老龄化过程中的两个人口转折点常常对经济增长产生冲击。第一个转折点是劳动年龄人口到达峰值并转入负增长,通常带来供给侧冲击,表现为潜在增长率的降低。第二个转折点是总人口到达峰值并转入负增长,通常带来需求侧冲击,造成经常性的负增长缺口。

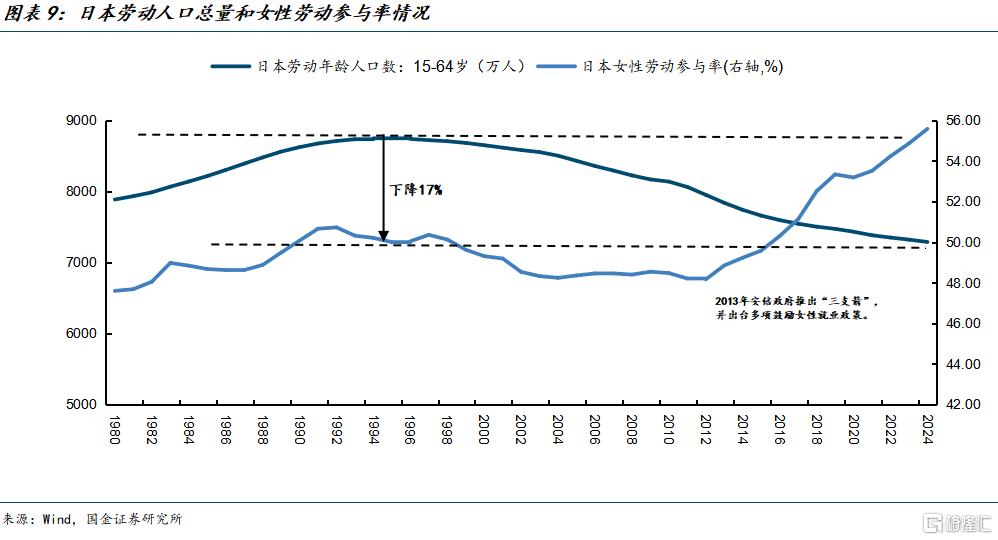

作为全球人口老龄化程度最高的国家,日本已经度过上述两个人口转折点,并遭遇了人口转型对经济增长的冲击。日本在1990-1995年间经历了第一个人口转折点,1992年日本15-64岁劳动年龄人口占比见顶回落,1995年劳动年龄人口总量达峰后持续萎缩。2010年日本的总人口达到峰值,此后持续下降,标志着日本正式跨过第二个人口转折点。人口转型对日本经济最直接的冲击体现在潜在增长率的持续降低和实际增长的长期低迷。

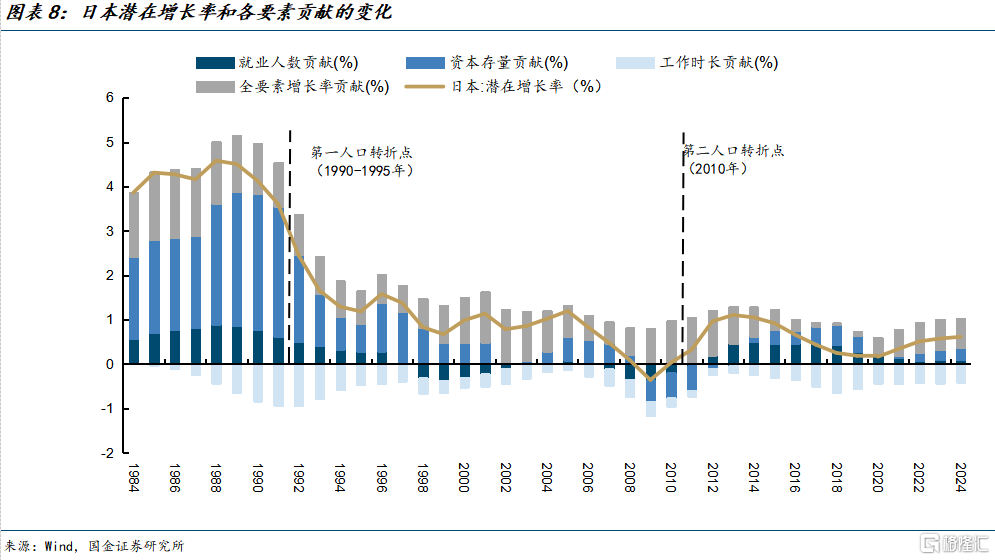

随着劳动年龄人口的减少,劳动力逐渐成为拖累日本经济潜在增长的因素。1995年日本劳动年龄人口达到8746万人的峰值后持续萎缩,到2024年已降至7288万人,较峰值回落17%,潜在增长率也降至0.61%的低位水平。1998-2012日本年就业人数对潜在增长率整体保持负贡献,直到2013年日本政府推行促进女性就业政策,带动女性劳动参与率持续提高,就业人数对潜在增长率的贡献才重新转正。

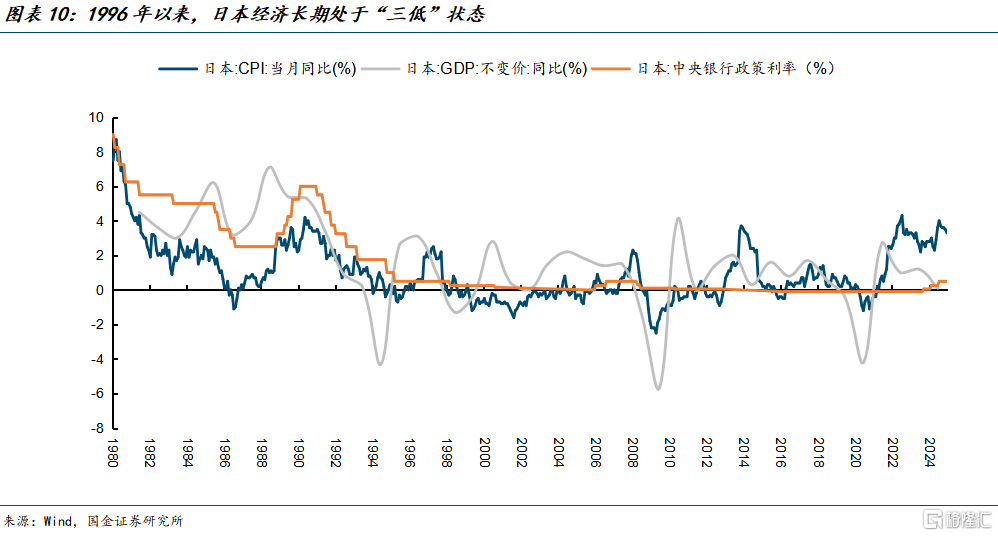

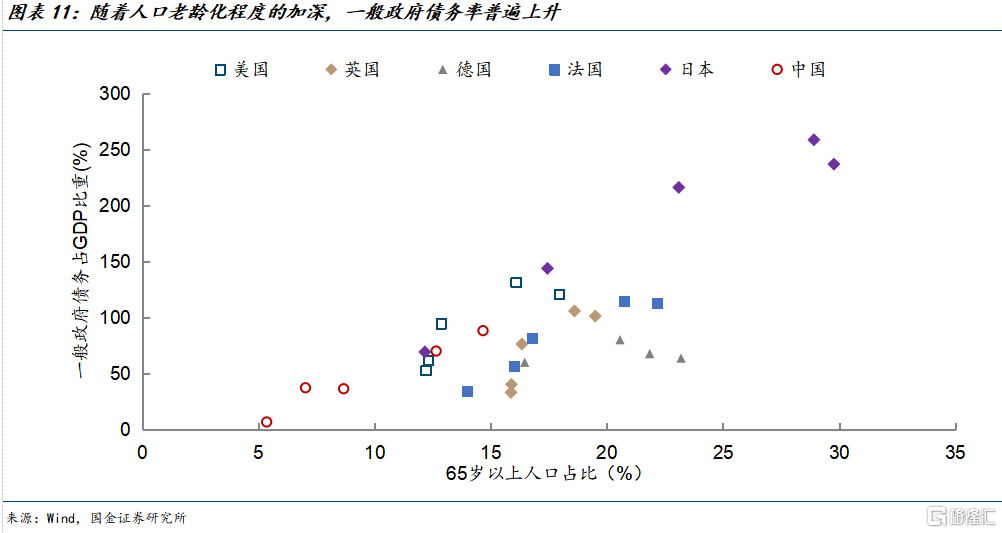

从日本经验看,人口老龄化程度加深的影响除了“三低”之外,可能还会有“一高”,即高债务率。日本的人口转型已经进入第四阶段,根据长期停滞理论,这一时期的人口老龄化可能导致经济呈现“三低”特征,即低经济增长率、低通货膨胀率和低利率。日本在1990-1995间跨过第一个人口转折点,此后日本经济增长乏力,1996-2024年实际GDP年均增速为0.7%,CPI长期也低于2%的通胀目标,日本央行政策利率则长期徘徊在零利率附近。此外,随着人口老龄化程度的加深,日本政府债务率迅速攀升。1990年日本政府一般债务占GDP比重为69.4%,到2024年已经膨胀至236.7%。这一现象并非是日本的个例,欧美国家的人口老龄化程度和政府债务率也呈现出正相关的趋势。

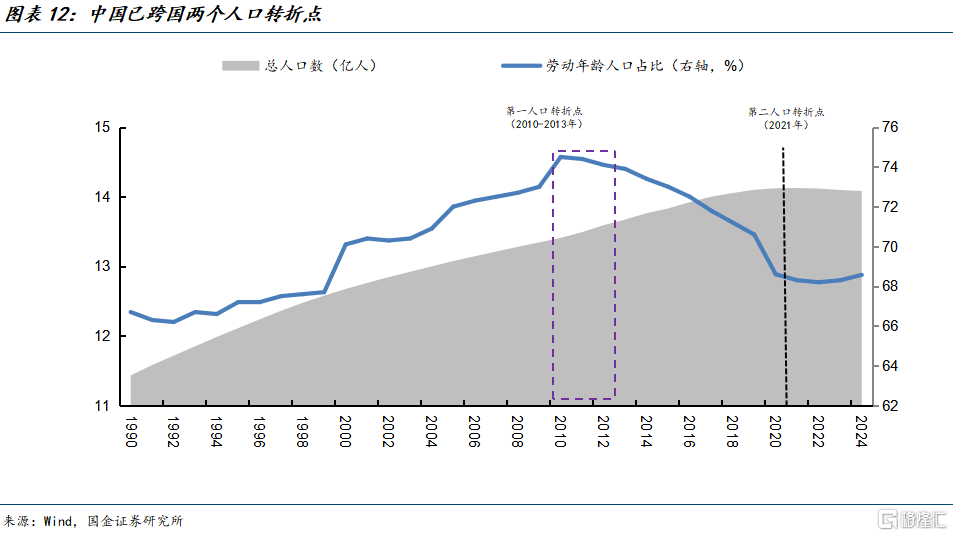

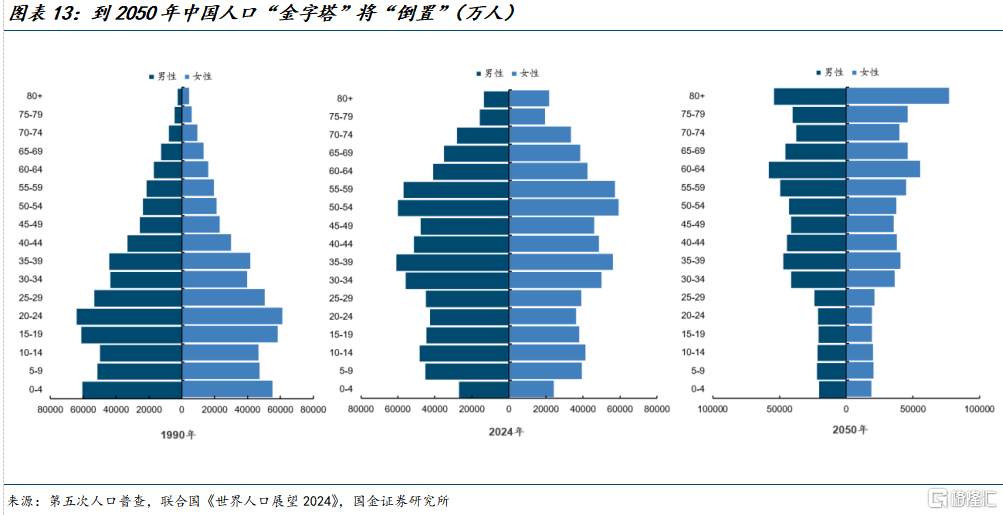

我国已跨过两个人口转折点,未来人口结构变化对宏观经济的影响将持续显现。2010-2013年,我国劳动年龄人口占比和总量相继见顶回落,标志着我国正式跨过第一个人口转折点。2010年我国劳动年龄人口占比达到74.5%的峰值,此后持续回落,到2024年已降至68.3%;劳动年龄人口总量在2013年见顶,到2024年已下降至9.6亿人,较峰值回落4.8%。2021年我国正式跨过第二个人口转折点,人口总量达到14.13亿峰值后回落。随着老龄人口的增加、少儿和劳动年龄人口的减少,未来我国的人口“金字塔”结构可能会倒置。根据联合国《世界人口展望2024》,到2050年80岁及以上将成为我国人口分布最多的年龄段。

从海外经验来看,当经济体跨过两个人口转折点之后,人口转型对经济供给侧和需求侧的影响都将逐渐显现。可以预见到的是,人口“灰犀牛”已至,未来人口老龄化将持续对经济增长、通胀、政策和资产配置产生深远影响。

人口结构变化对宏观经济的影响将体现在以下几个方面:

1、供给侧:潜在增长率面临下行压力

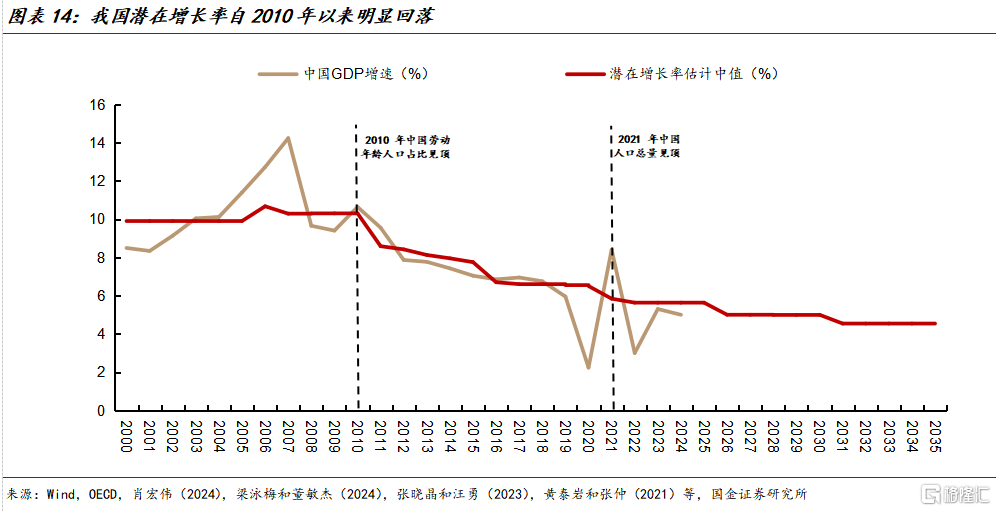

从供给侧看,人口老龄化会导致劳动年龄人口的萎缩,给潜在增长率带来下行压力。潜在增长率反映的是充分利用劳动力、资本和技术等要素时能够实现的经济增速。随着人口老龄化程度的加深,劳动年龄人口增速将逐渐放缓甚至转负。劳动力供给的收缩将直接削弱要素投入,进而导致潜在增长率承压。2010年以来,中国劳动年龄人口占比见顶回落。相应地,已有文献对中国潜在增长率的估计中枢自2010年开始出现较大降幅。随着未来我国人口老龄化进入加速期,2026-2030年我国潜在增长率的中枢将下降至5.0%左右,到2031-2035年进一步回落至4.5%左右。

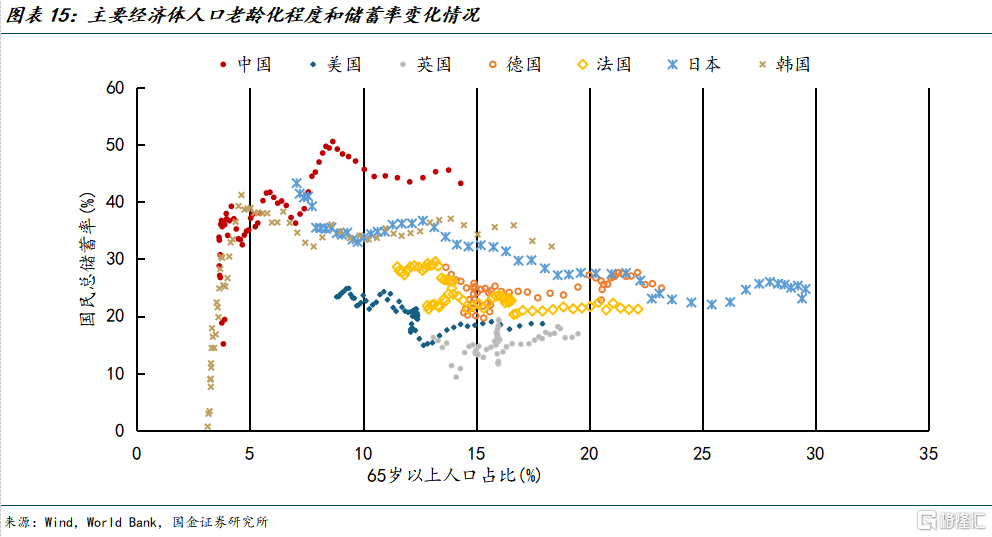

此外,人口老龄化将导致储蓄率显著降低,拖累潜在增长率。如果存在完美预期,随着预期寿命的增加,家庭为了平滑未来消费,将增加储蓄。但从海外经验看,居民部门往往缺乏足够的储蓄以平滑其预期生命周期内的消费,最终导致储蓄率的下降和居民部门盈余的收缩。当经济体65岁以上人口占比超过15%后,其储蓄率通常进入下行区间,日本、韩国、美国、法国等海外发达经济体都经历了这一过程。同时,我国的老龄化呈现“未富先老”的特征,社会保障体系面临潜在的压力,这也将推动储蓄率下降。由于消耗的储蓄将更多地用于养老而非生产性投资,这意味着未来可用于投资的资本存量面临收缩压力,进而对潜在增长率产生负面影响。

人口老龄化程度的加深将导致经常项目顺差的收窄。根据国民收入恒等式,S-I=NX,即一个国家的储蓄减去投资等于其经常项目差额。未来我国人口老龄化程度的加深将导致储蓄率下降,进而导致经常项目顺差的减少。此外,人口老龄化还可能导致劳动生产率下降,实际工资提高,进而使得劳动密集型商品的贸易竞争力下降,拖累经常项目差额。

2、需求侧:产出缺口和消费结构变化

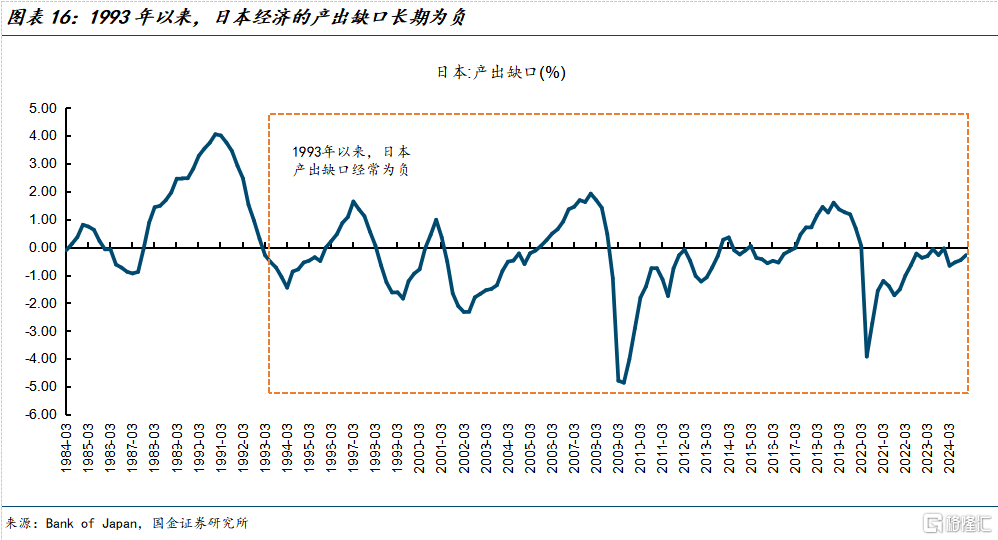

人口老龄化程度的加深将加剧总需求不足,表现为负产出缺口。从需求侧看,无论是老龄人口较低的消费倾向,还是人口总量的收缩,都将给总需求带来下行压力。作为人口老龄化程度最高的国家,日本跨过第一人口转折点之后,其实际经济增长持续低于潜在增长,导致产出缺口长期为负。根据日本银行的测算,从1993年1季度到2024年4季度,在128个季度的数据中,有88个季度录得负增长缺口,占比高达69%,这标志着总需求不足成为日本经济增长的常态。

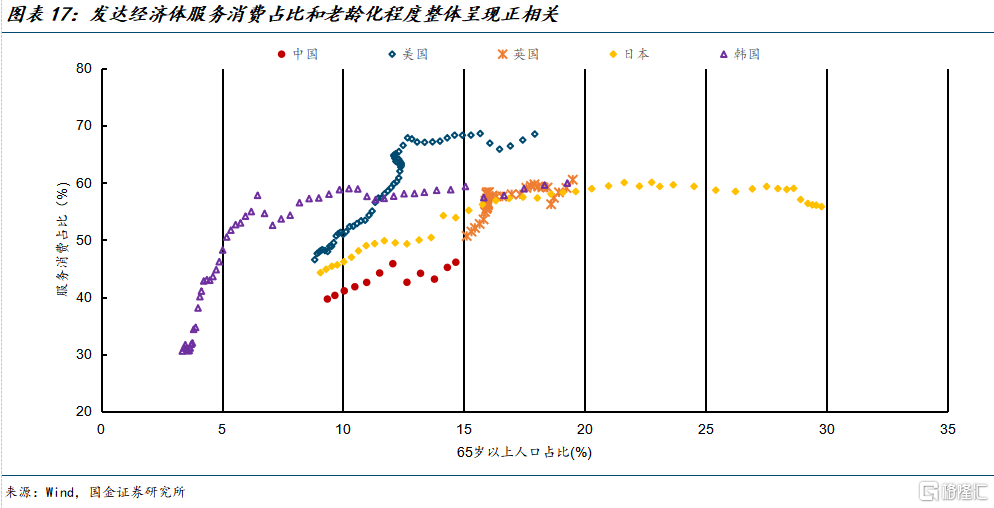

从需求结构看,人口老龄化将提高服务消费占比。人口老龄化程度加深的直接影响是照护服务和医疗保健等需求的增加,进而提高对服务消费的需求。从海外发达经济体的经验看,服务消费占比和65岁以上人口占比整体呈现正相关关系。以日本为例,1994-2005年日本经历了由中度老龄化社会向重度老龄化社会的转变,在此期间服务消费占比提高了3.8个百分点。2024年我国服务消费占比仅为46.1%,显著低于发达经济体同等老龄化程度的水平,这也意味着我国服务消费需求的增长潜力充足。

3、通胀:先下后上

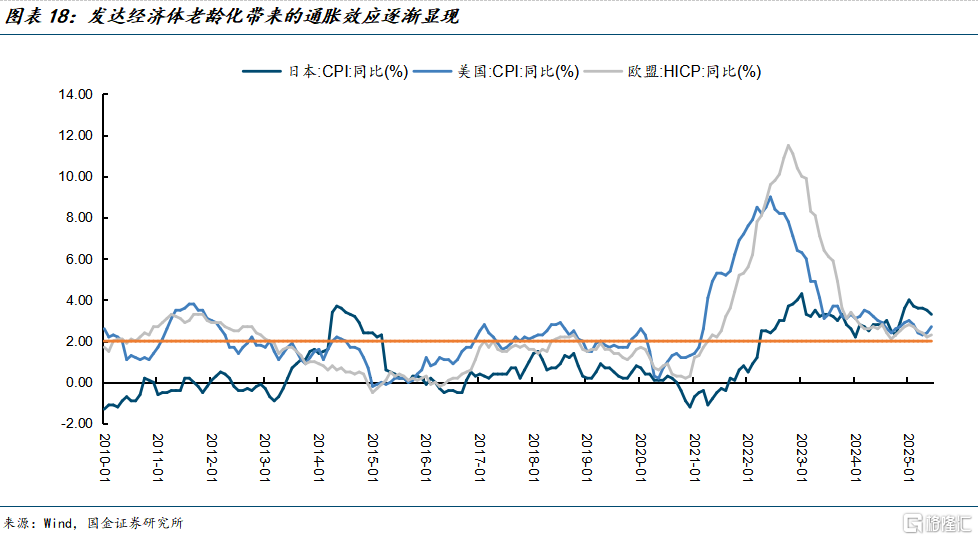

从宏观经济的角度看,人口老龄化存在通胀效应,但实际表现为通缩压力。尽管老年人的消费倾向低于年轻群体,但其消费仍然大于产出,对于经济而言是净消费者。因此,人口老龄化意味着经济的净消费者增加,理论上通胀应该存在上行压力。但从发达经济体过去的经验看,随着人口老龄化程度的加深,多数国家的通胀并未明显上行,反而长期维持在低位水平。造成这一现象的原因是人口老龄化对供给侧和需求侧的冲击往往并不同步。

从海外经验看,人口老龄化对劳动力供给的冲击通常滞后于需求侧的收缩。在过去全球化趋势下,制造业中低附加值的生产活动可以被离岸外包。同时,主要发达经济体人口老龄化程度加深的时期恰逢中国融入全球有效劳动力供给体系,使得发达经济体可贸易部门的劳动力供给量增加120%。因此,在过去相当长的时间内,发达国家的劳动力短缺问题并不突出,但人口老龄化对需求侧的负面影响却逐渐显现,导致总需求不足的问题更加突出,进而表现出通缩压力。随着经济体老龄化程度的加深,照护服务等不可贸易部门的劳动力需求持续增加,但劳动力供给却在持续收缩,最终导致劳动力短缺的出现,老龄化的通胀效应将逐渐显现,但往往较为滞后。

近年来,人口老龄化的通胀效应在发达经济体中逐渐显现。造成这一现象的原因是全球老龄化程度的加深、中国步入加速老龄化阶段导致全球有效劳动力供给的收缩,以及“逆全球化”抬头导致老龄化程度较高的经济体加速脱离全球有效劳动力供给体系。2023年以来,尽管美国、欧盟、日本的需求侧刺激退坡,但其通货膨胀率始终保持在2%的通胀目标之上,表面上看是受到服务需求旺盛、劳动力市场强韧等因素影响,本质上是老龄化带来的劳动供给短缺和不可贸易的服务需求增加的结果。由于人口老龄化趋势具有不可逆性,预计发达经济体的通胀将持续面临老龄化带来的上行压力。

对于中国而言,人口老龄化对通胀的影响可能表现为前低后高。尽管中国已处于人口加速老龄化时期,但由于过去中国的劳动力供给面向全球需求,“逆全球化”抬头对需求侧的影响短期内将高于老龄化对劳动力供给的冲击,导致人口老龄化对总需求的负面影响更加显著,对通胀形成压制。但随着我国老龄化程度的加深,人口结构变化对劳动力供给的影响将愈发突出,人口老龄化的通胀效应显现,通胀面临上行压力。

三、如何应对人口老龄化的挑战?

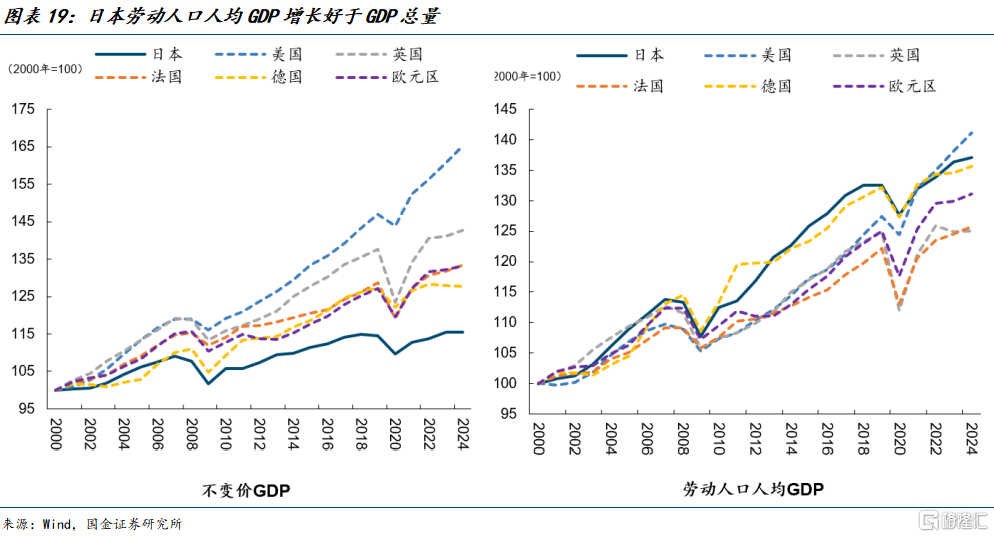

面对人口加速老龄化的趋势,保持产出增长的关键是提高劳动生产率。当讨论日本人口老龄化对经济的影响时,传统观点通常聚焦于日本总产出和人均GDP的低迷增长。然而,一个可能被忽略的重要事实是,从2000年起,日本的劳动生产率实际上保持了较快的增长。2000-2024年,日本15-64岁劳动人口以年均-0.7%的速度减少。在此期间,日本的总产出以年均0.6%的速度增长。二者的反差源自劳动生产率的提高,即劳动人口的人均产出以1.3%以上的速度增长。在发达国家中,日本人均产出的增长是较为强劲的。尽管2000-2024年日本的GDP总量增长慢于美、英、德、法等发达国家,但日本劳动人口人均GDP累计增幅达到37.1%,好于英、德、法等国家,仅次于美国。

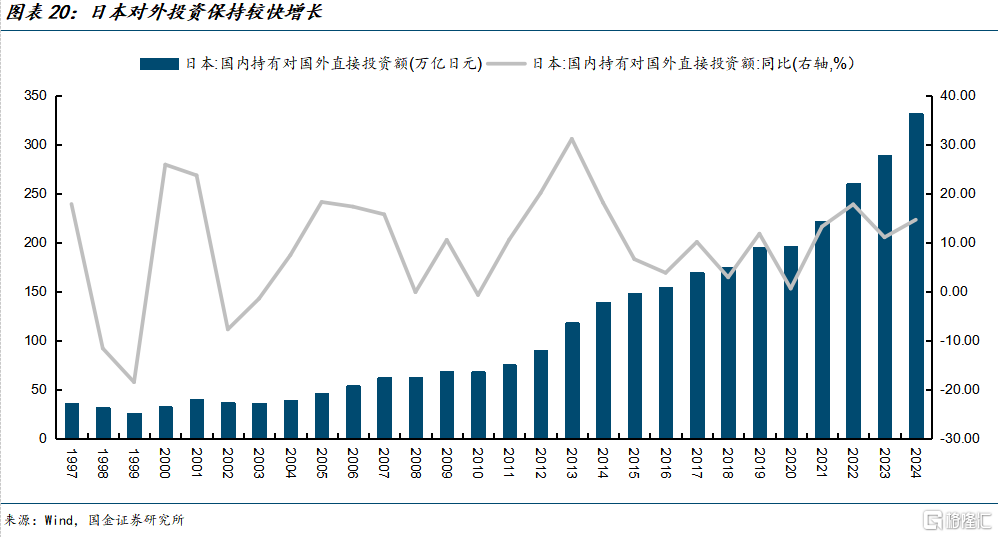

日本实现劳动生产率较快增长依靠的是对外直接投资,以规避本土劳动力成本的提升和需求的回落。1996-2024年,以日元计价德日本对外直接投资增长了11倍,年均复合增速达到9.0%。截至2024年底,日本海外净资产达到533.05万亿日元,创下历史新高。自2020年以来,日本的海外资产总额始终保持在其名义GDP的两倍以上。

整体看,提高劳动生产率应对人口老龄化挑战的途径有三条:

一是利用技术进步抵消劳动力对生产函数的负面冲击。当前中国正处于人口加速老龄化时期,恰逢世界正在经历以人工智能、大数据、物联网、云计算为核心的第四次工业革命,能否将技术进步转化为广泛的应用以及通过科技创新实现全要素生产率的提升是应对老龄化挑战的关键。考虑到人口老龄化趋势具有不可逆性,自动化和智能化将成为未来的产业趋势,通过在生产、服务、物流等多领域引入人工智能、机器人、自动生产线和智慧物流系统,替代部分重复性、低附加值的劳动岗位。

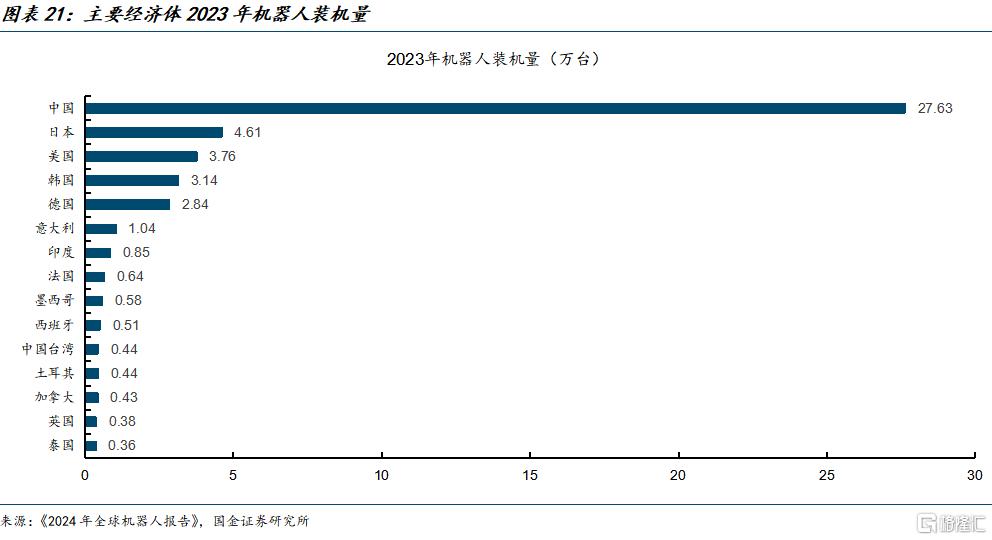

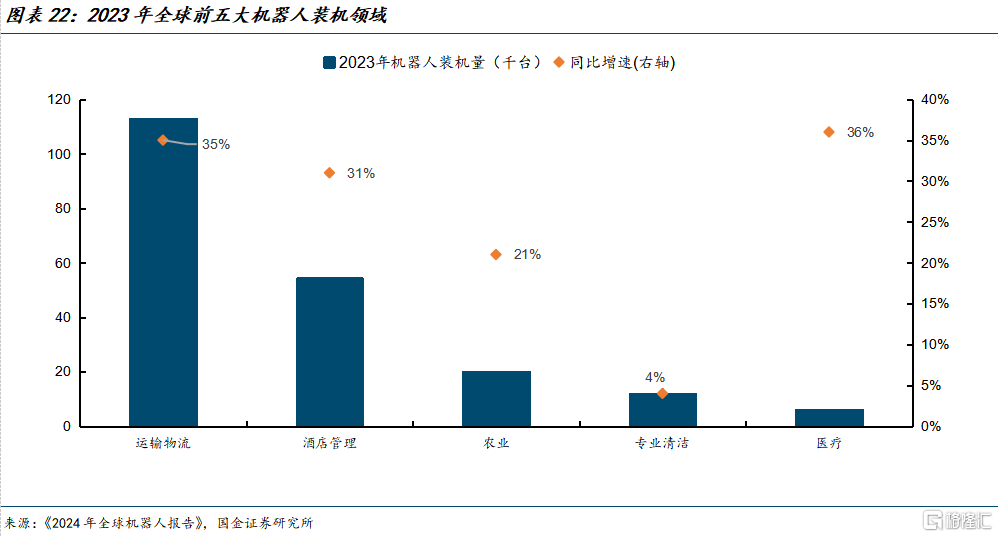

根据《2024年全球机器人报告》,2023年中国安装的工业机器人数量为27.6万台,占全球安装量的51%,其次是日本、美国、韩国和德国,安装量分别为4.6、3.8、3.1和2.8万台。《报告》预测中国的机器人市场将加速扩大,预计到2027年,年均增长率将达到5%至10%。考虑到人口老龄化的将显著提升对照护服务和医疗保健等领域的需求,随着老龄化进程的加速,相关领域的机器人市场前景更加广阔。2023年全球医疗机器人安装量约为6200台,同比增长36%,是增长最快的领域。

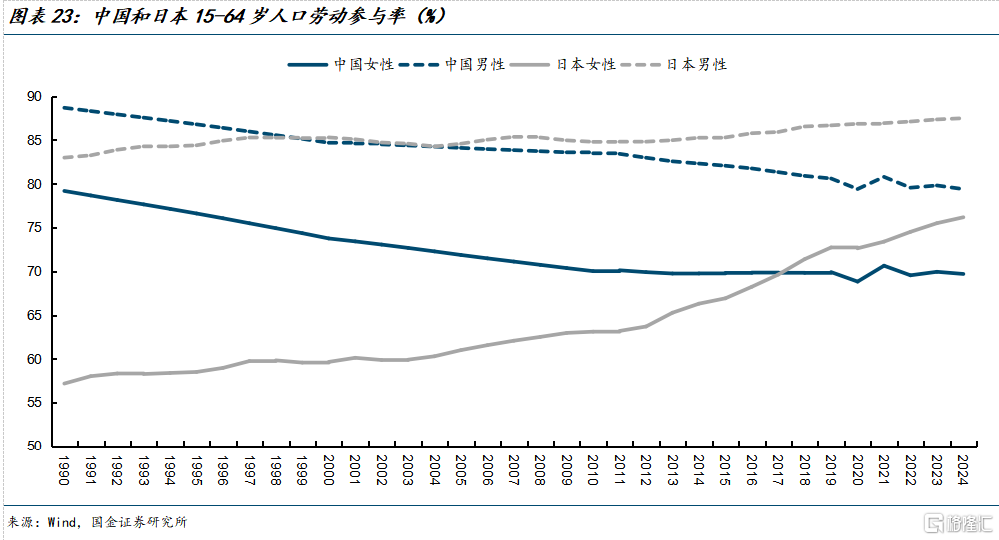

二是提高劳动参与率或增加劳动时长。日本曾通过提高女性劳动参与率的方式,增加就业人数对潜在增长率的贡献,以提振产出增长。2024年我国男性和女性劳动年龄人口的劳动参与率分别为79.4%和69.7%,较日本低8.1和6.5个百分点。目前我国已出台渐进式延迟法定退休年龄的政策,有助于应对老龄化对劳动力供给和产出增长的挑战。

三是引进海外劳动力或出海。当国内劳动力供给持续收缩,而引进海外劳动力又受制于制度门槛、移民政策以及文化融合难题时,将资本投向海外,在当地配置生产要素、利用当地的劳动力和资源,并将产出通过贸易、利润分红、技术回流等方式回流本国,是应对老龄化挑战的有效措施,也是日本实现劳动生产率提升的重要原因。这一过程本质上是将“相对过剩的资本”转化为“海外生产能力”,并借助全球市场实现资源的再优化配置。

随着未来老龄化程度的加深,中国企业加速“出海”的趋势将愈发明显。李强总理2025年7月出席在巴西中资企业座谈会时表示,“中国企业‘走出去’步伐加快、国际化经营能力增强,对国内经济建设的重要性也在日益上升”,预计“十五五”时期将出台更多系统性政策支持企业出海。在企业加速出海的同时,也要避免产业空心化问题,引导产业链关键环节和高附加值环节留在国内,保障制造业占比处于合理水平。

风险提示

人口老龄化速度超预期。联合国对我国65岁以上人口占比的预测值低于国家统计局公布的数据,其对未来我国老龄化进程的测算也可能存在低估,如果少子化趋势未能扭转,不排除后续老龄化程度超预期的可能性。

技术进步的影响可能被低估。日本进入重度老龄化社会时,全球第四轮工业革命尚未开启,人工智能等尚未进入应用阶段,因此基于日本经验可能低估技术进步对提高劳动生产率的影响。如果新一轮数字技术能够得到广泛应用,并显著提高劳动生产率,老龄化程度的加深带来的产出增长压力和通胀效应可能不会显现。

外部环境不确定性超预期。2020年以来,全球地缘政治不确定性风险指数明显抬升,“逆全球化”趋势抬头,未来外部环境的不确定和风险可能高于预期,影响我国企业出海的进程。注:本文来自国金证券2025年08月24日发布的《宏观专题分析报告:人口灰犀牛,现状、影响和应对》,报告分析师:宋雪涛 S1130525030001,张馨月 S1130525070016

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/45180.html