国内经济增长放缓叠加贸易摩擦持续演绎,2015年以来我国企业出海诉求增加。

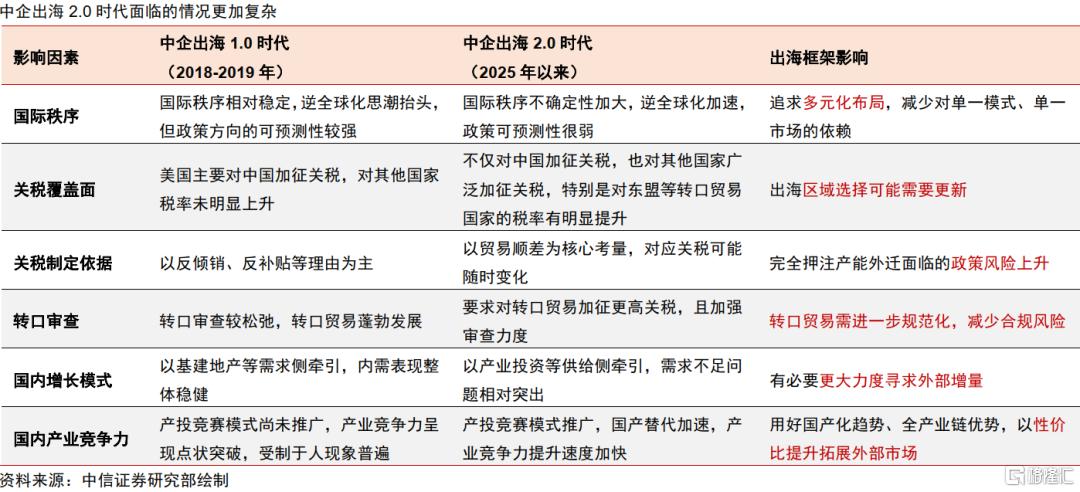

中企出海1.0阶段,我国企业主要通过转口贸易、改变出口地、产能外迁、技术升级四种方式应对关税影响,各方式适用的产品特征有所不同。但特朗普第二任期以来,关税进入“乱纪元”,关税的水平更高、覆盖面更广、可预测性减弱,我国企业需打造更具韧性和更高效率的出海框架。

内外部环境变化将引导中企出海进入2.0时代,一方面,出海仍是企业应对关税的重要方式,但转口贸易规范化、地域布局多元化是两大新趋势;另一方面,“走出去”也并非单一的应对之策,国产化率快速提升的高技术产品或可形成足够的价差优势应对关税影响,部分传统产品也可尝试国内梯度转移、改进技术以降本增效,并积极开拓一带一路国家出口市场。

从宏观影响上看,我国企业出海的三大新趋势将对出口增速形成支撑,我们估算出海加速、技术进步和贸易多元化布局合计会形成3-5个百分点的出口拉动中枢,下半年我国出口仍有望实现2.5%的正增长。

▍中企出海1.0阶段,我国企业主要通过转口贸易、改变出口地、产能外迁、技术升级四种方式应对关税影响,各方式适用的产品特征有所不同。

随着我国经济增速放缓、人均GDP突破8000美元,叠加中美第一轮贸易摩擦发生,我国企业开始积极破局应对。特朗普1.0时期,我国企业主要通过四种方式应对贸易摩擦。

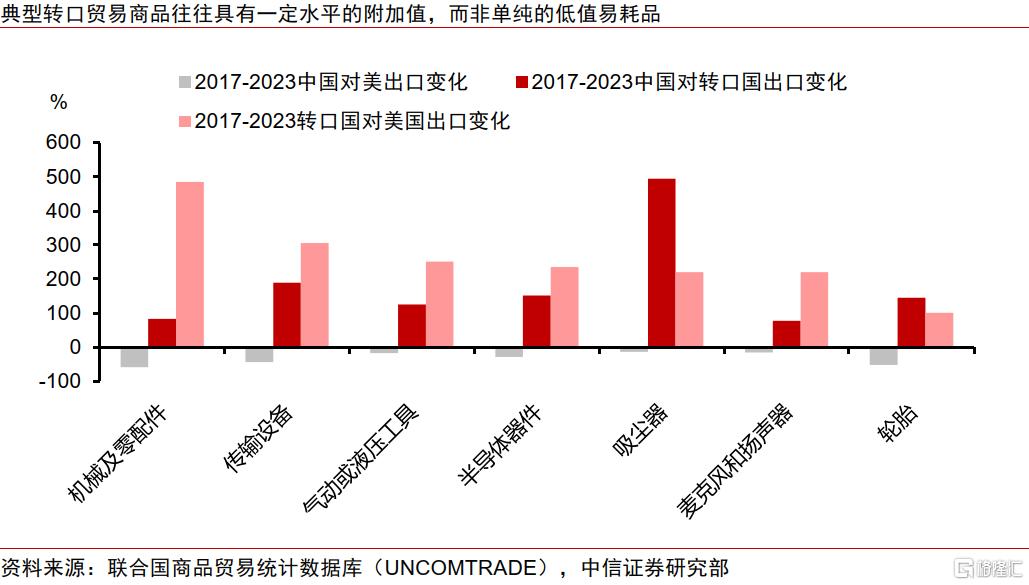

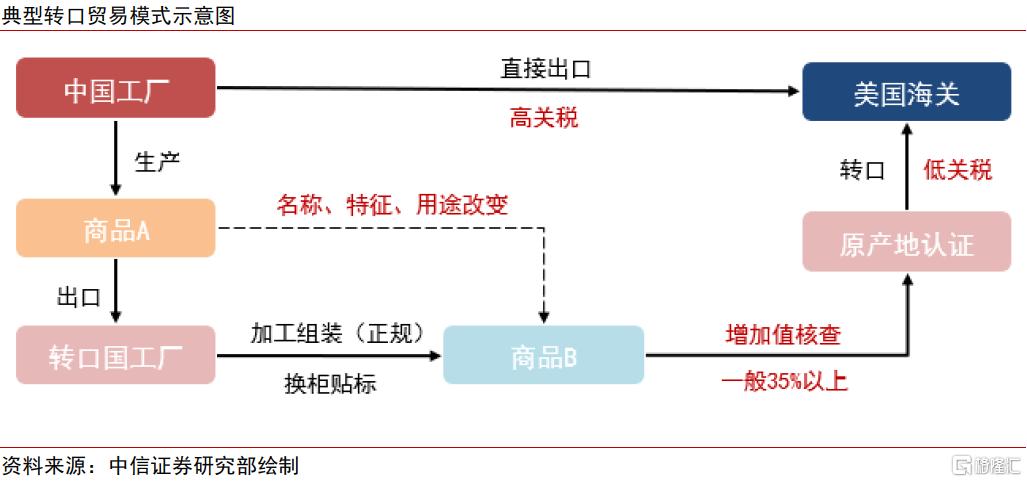

一是转口贸易,采取这一模式的主要是具备一定附加值的产品(如半导体器件、机械及零配件等),因为转口贸易需要符合增加值率标准才能获得转口国的原产地认证;

二是改变出口地,主要以中低附加值产品和难以做转口贸易的产品为主(如器皿、齿轮、珠宝首饰等),因为这类商品做转口贸易并不划算,且一带一路国家对这类商品有较多需求;

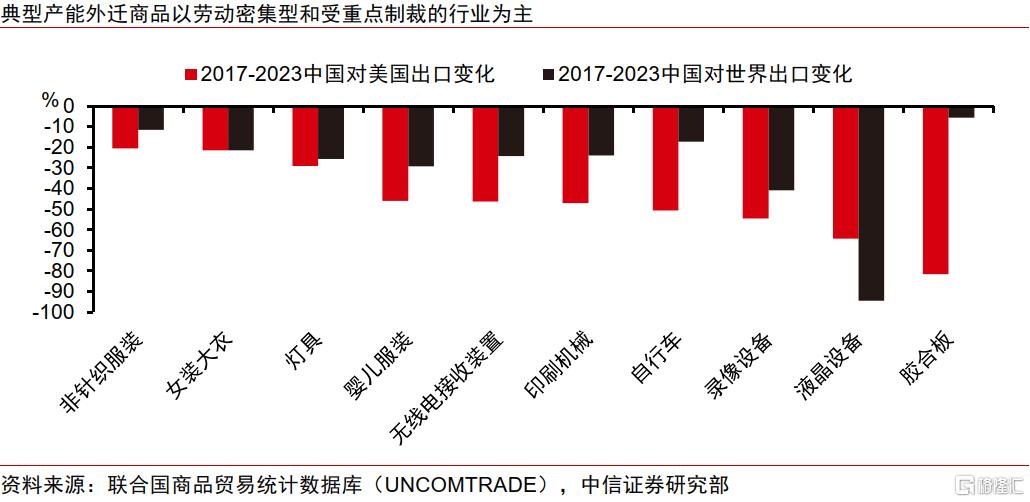

三是产能外迁,主要以劳动密集型产品和受美国重点监管制裁的产品为主(如服装、灯具、录像设备等),目的是降本增效、规避准入壁垒;

四是技术升级,主要以附加值较高的高技术产品为主(如蓄电池、汽车、电气机械设备等),依靠我国全产业链和综合要素成本优势克服关税影响。

▍特朗普第二任期以来,关税进入“乱纪元”,关税的水平更高、覆盖面更广、可预测性减弱,我国企业需打造更具韧性和更高效率的出海框架。

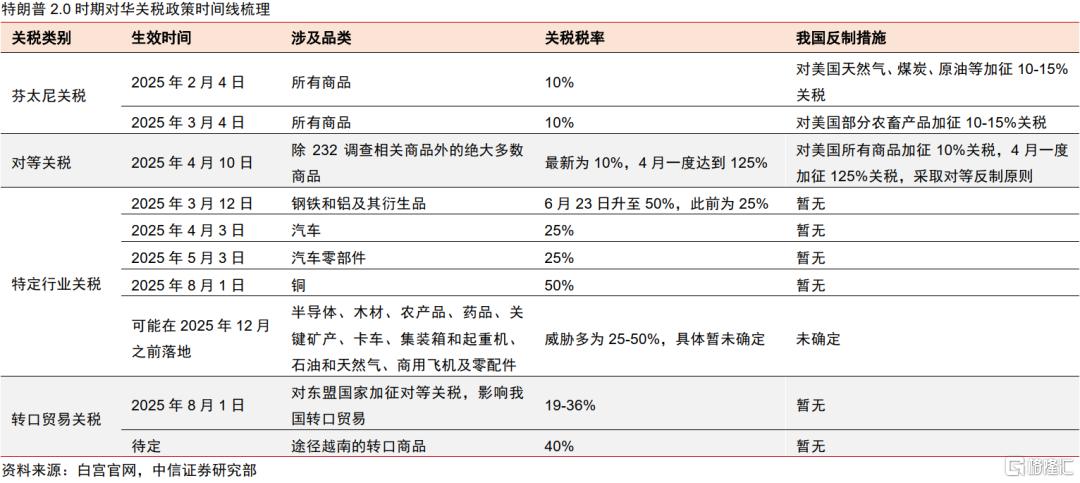

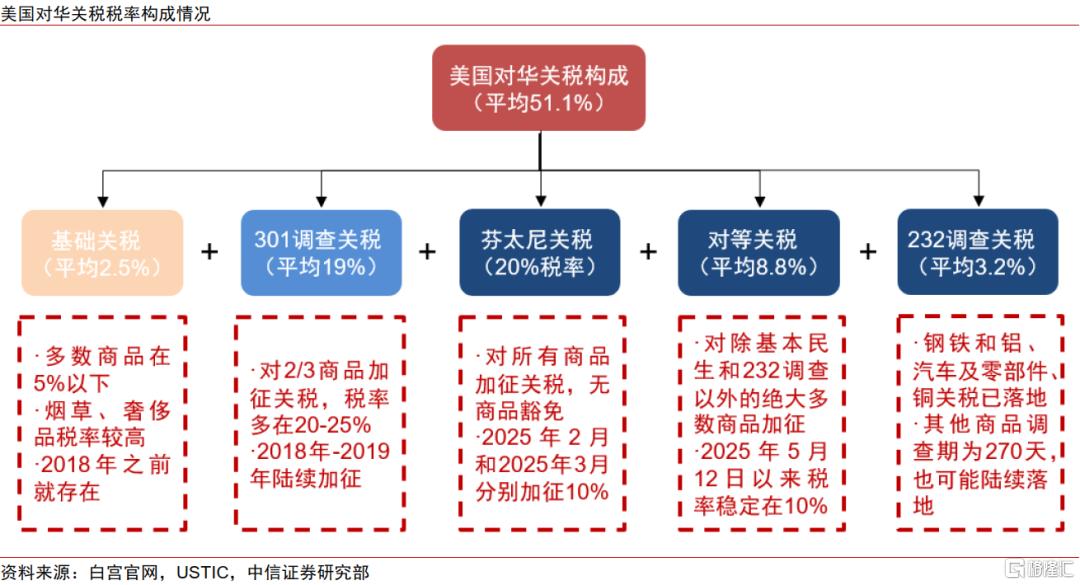

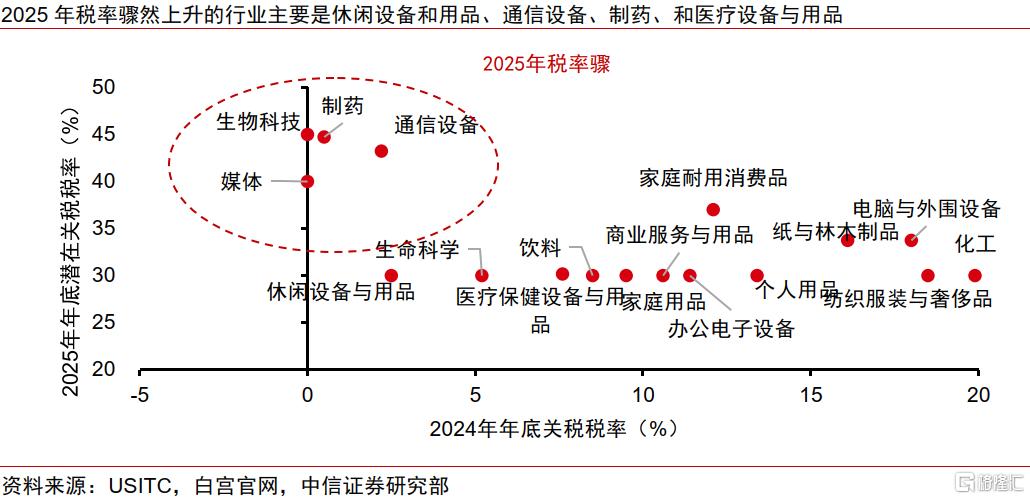

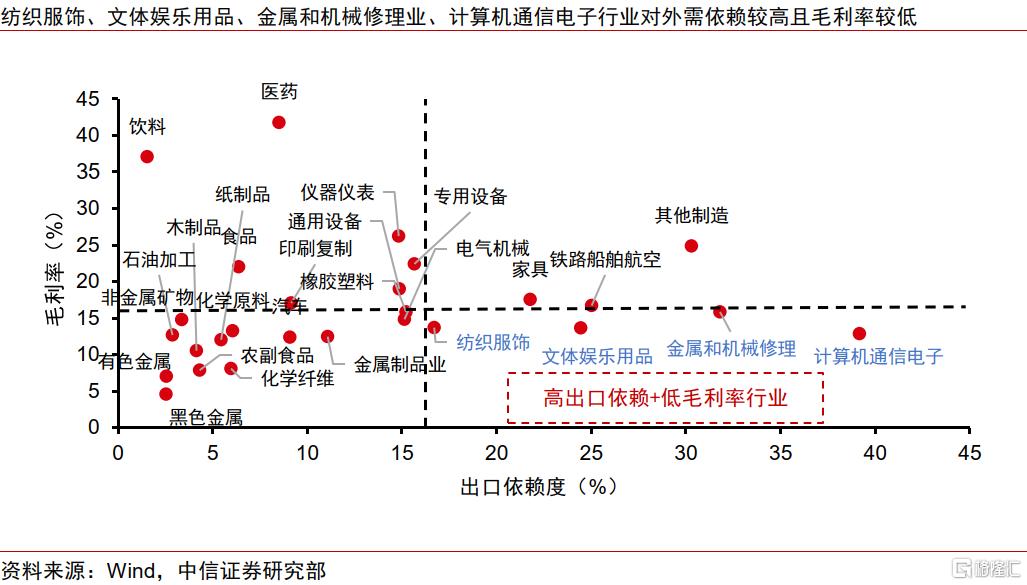

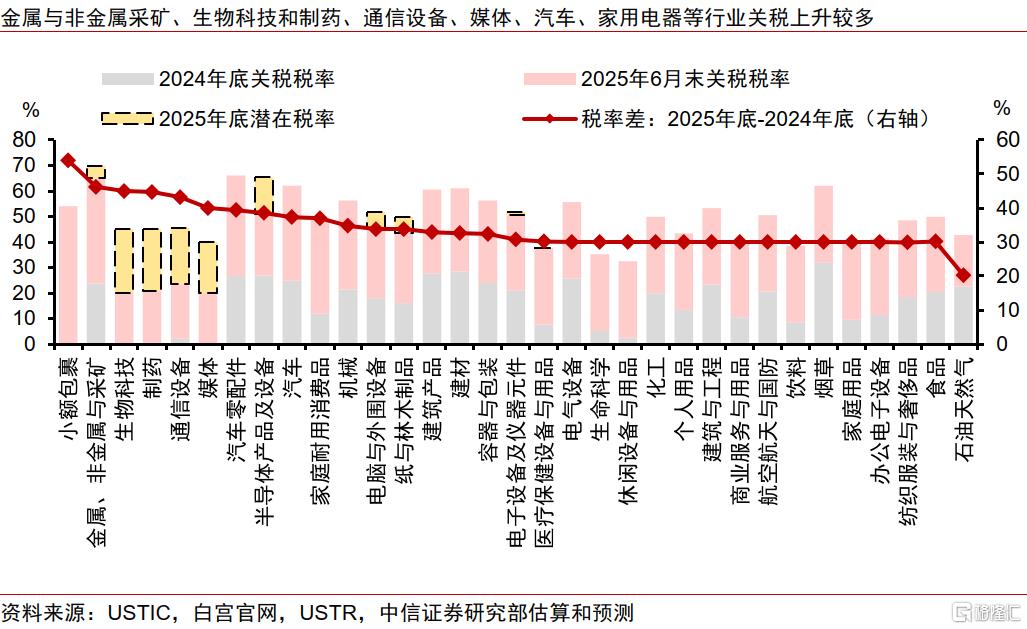

特朗普2.0时期,关税加征幅度大、覆盖面广且变化不定,我国几乎所有商品均面临关税加征,根据中美日内瓦谈判结果,美国对我国平均关税税率达51.1%。结构上,休闲设备与用品、医疗设备与用品可能面对关税从低水平明显上升,汽车零配件、半导体和消费电子、金属矿产面临一般关税和行业性关税的叠加,电子元件、文体娱乐用品、服装家具等低毛利率竞争性行业的关税转嫁能力较弱,面临的关税压力可能较大。此外,本次特朗普上任以来多使用总统令的形式随意加征关税,这使得关税的可预测性减弱,我国企业需打造更具韧性和更高效率的出海框架。

▍内外部环境变化将引导中企出海进入2.0时代,一方面,出海仍是企业应对关税的重要方式,但转口贸易规范化、地域布局多元化是两大趋势。

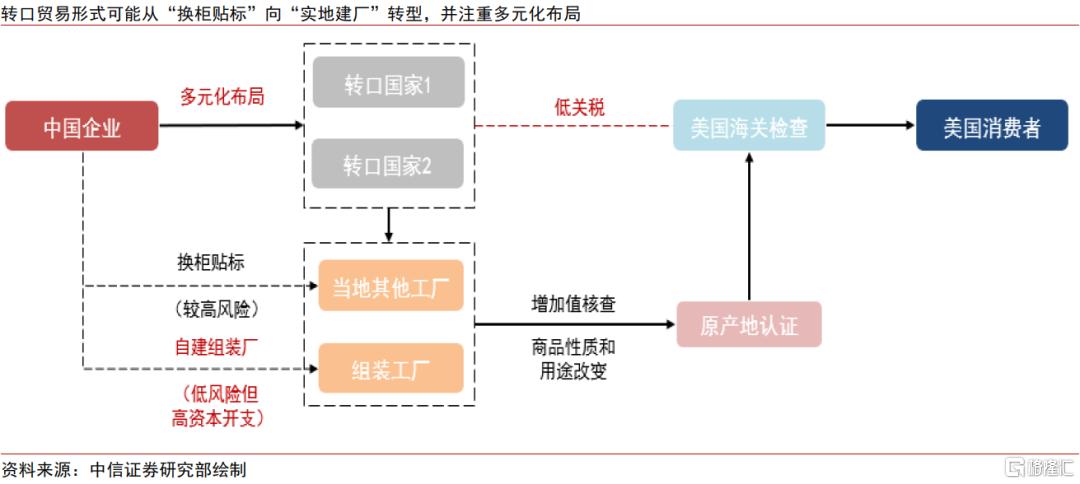

首先,对于产品技术精度不高,却具有一定附加值的企业而言,转口贸易仍是进可攻、退可守的占优策略,但转口贸易的形式需要规范化,从简单的“换柜贴标”向“实地建厂”转型,以规避日益严格的原产地认证审查。

其次,对于劳动密集型产业和受美西方重点关注的行业而言,对外投资、部署境外产销网络的必要性仍然较高,但同时也需注意多元化布局,分散投资风险。

从具体的区域选择看,中国企业转口和对外投资的区域选择可能更多向墨西哥、中东、北非等低税率国家或地区边际倾斜,部分受到制裁的高附加值产品可能尝试在美国和欧盟建立本土化产销体系。

▍另一方面,“走出去”也并非单一的应对之策,国产化率快速提升的高技术产品可以形成足够的价差优势应对关税影响,部分传统产品也可尝试国内梯度转移、改进技术以降本增效,并积极开拓一带一路国家出口市场。

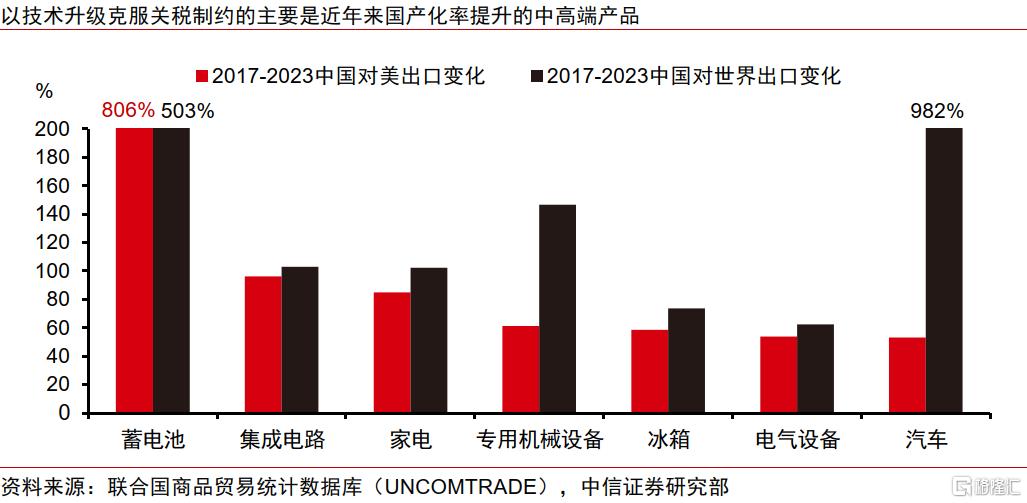

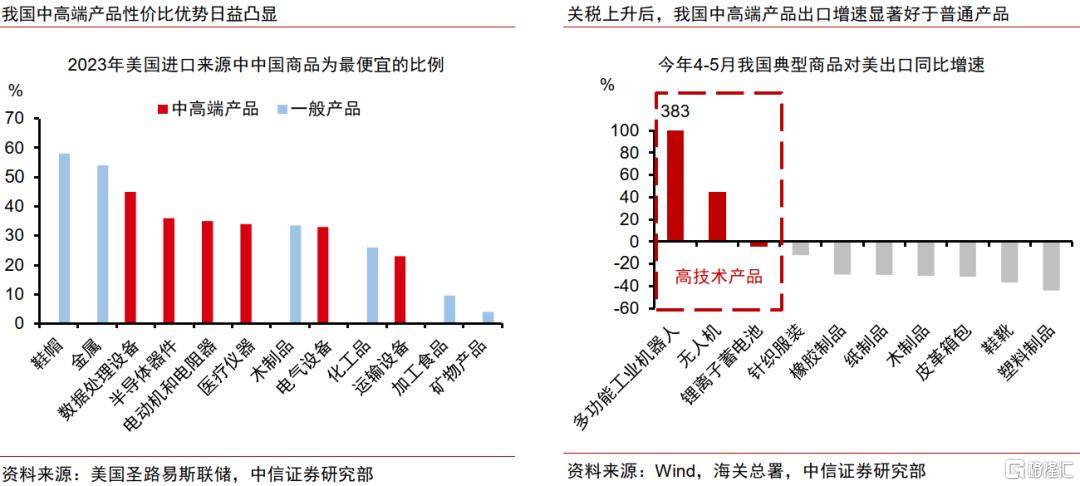

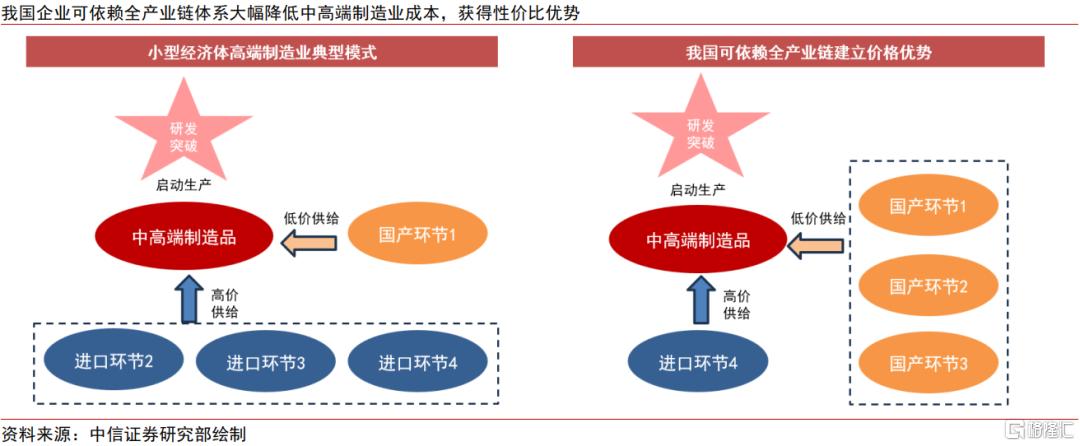

首先,对于国产化率快速提升的高技术产品,可统筹发挥国内全产业链+低要素成本+基础设施优势,形成大幅价差应对关税影响。比如,据《日经亚洲》报道,我国碳化硅晶圆的价格仅为海外竞品的不到一半,这种价格优势或足以应对关税威胁,今年4-5月关税扰动最激烈的时期,我国国产化率较高的中高端产品对美出口增速显著好于普通产品。

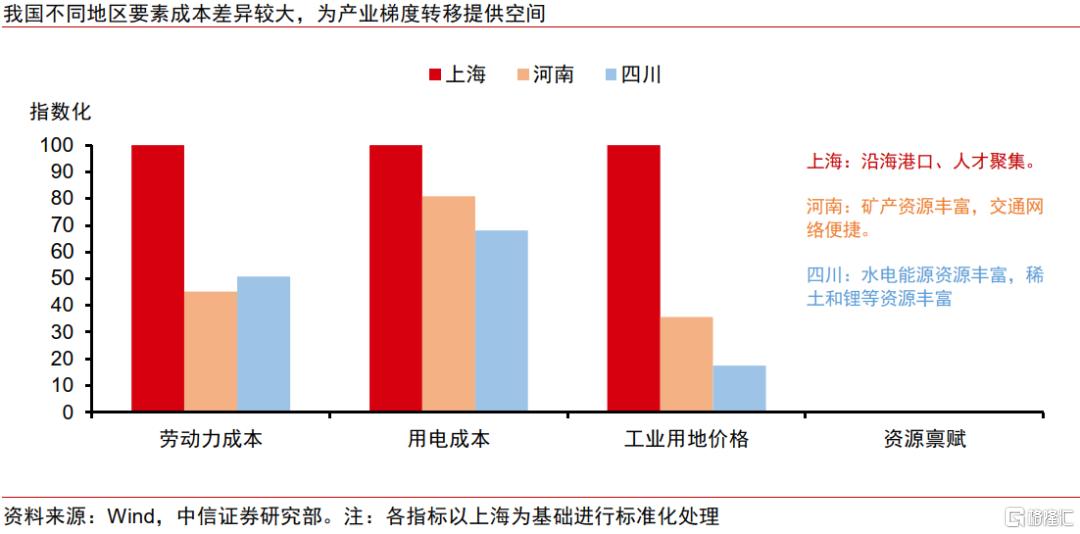

其次,我国东部和中西部地区劳动力、土地、能源等要素成本差距较大,存在产业梯度转移、降本增效的空间,对于部分产能外迁难度大的传统产业产品,也可尝试通过国内梯度转移、改进生产技术以降本增效,并积极开拓一带一路国家出口市场。

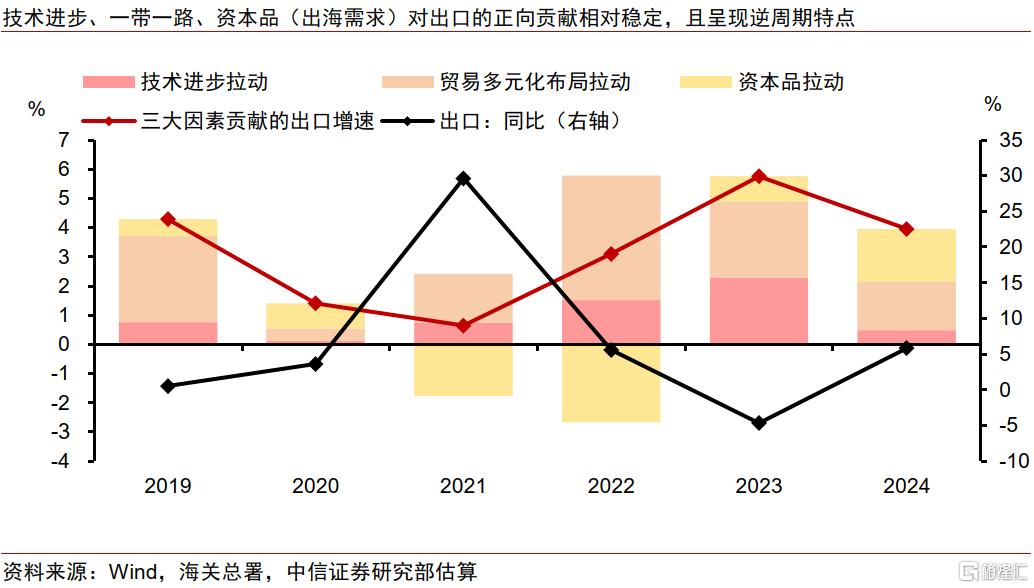

▍从宏观影响上看,预计我国企业出海的三大新趋势将对出口增速形成支撑,我们估算出海加速、技术进步和贸易多元化布局合计会形成3-5个百分点的出口拉动中枢,下半年我国出口仍有望实现2.5%的正增长。

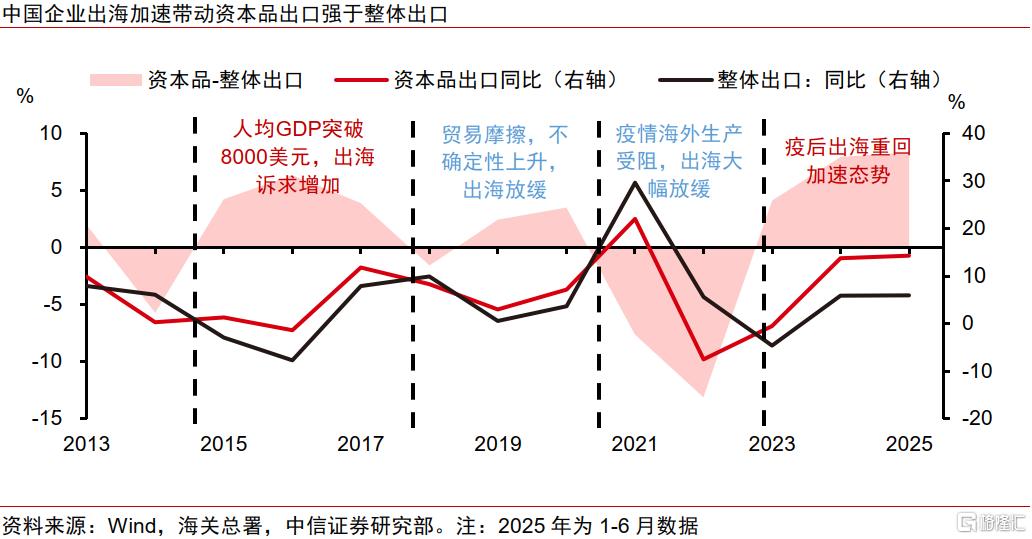

第一,特朗普关税框架相对清晰之后,我国企业出海将迎来加速期,这会带动资本品出口增速持续高于整体出口增速,我们估算其对出口的平均年化拉动约为1.2个百分点。

第二,我国近年来对科技创新、产业投资的政策支持增加,带动科技进步加快,产品竞争力加速提升,我们估算其对出口的平均年化拉动约为1.4个百分点左右。

第三,我国一带一路合作为贸易多元化布局提供了得天独厚的条件,对一带一路国家出口增速持续高于整体出口增速,我们估算其对出口的平均年化拉动约为2.9个百分点。上述因素之间可能存在交叉影响,

总体而言,产能迁移、技术进步、贸易多元化布局或合计形成3-5个百分点的出口拉动中枢,这在复杂的国际环境中为我国外需增长注入稳定剂。今年上半年上述三大因素对出口的支撑已经显现,尽管下半年可能面临“抢转口”、“抢出口”力度减弱,但我们预计出口仍有望实现2.5%左右的正增长。

▍风险因素:

逆全球化进程演进超预期,对外投资管理政策超预期变化,美国关税政策变化超预期,地缘政治风险超预期。

本文节选自中信证券研究部已于2025年8月12日发布的《中企出海系列报告之三—关税“乱纪元”下的中企出海策略变化》报告,具体分析内容(包括相关风险提示等)请详见报告。分析师:杨帆 陈竹 王喆 李越 冯重光玛西高娃 李相霖 康凯

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/42452.html