关税的不确定性给今年的宏观研究添了很多麻烦,这让“美国经济真的能完全摆脱高利率的影响平稳‘着陆’?”这个困扰大家许久的问题更加难以回答。美国经济数据和数家科技巨头的公司的财报看似光鲜,却掩盖了这背后“狭窄的繁荣”和“广谱的衰退”之间的巨大矛盾。究竟少数群体的财富盛宴能否“涓滴”到更多群体上,还是说这种收益的获取在某种程度上就是以多数群体的利益为代价换来的。

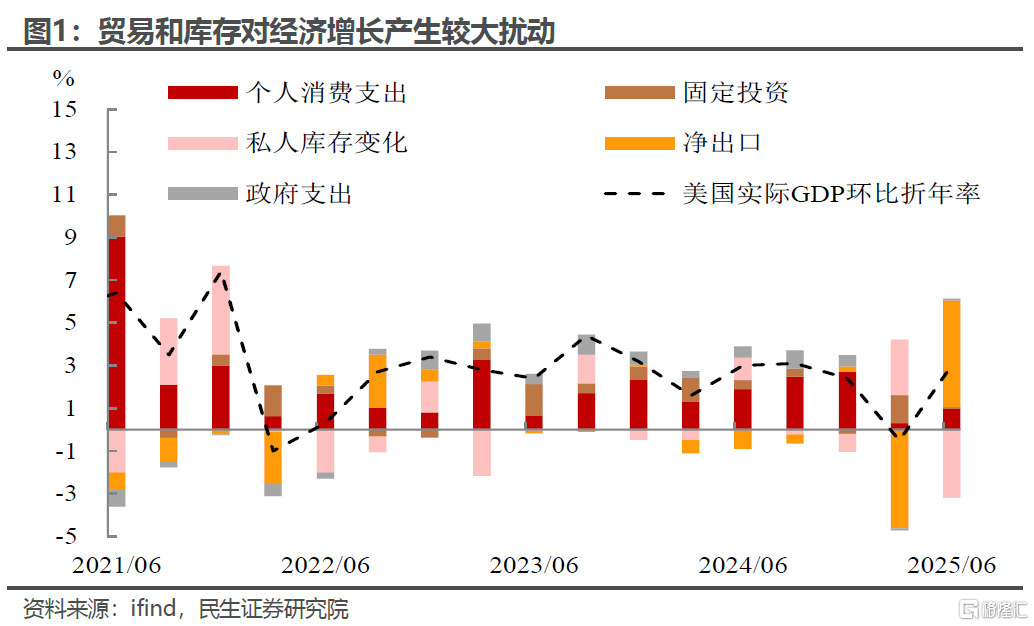

从美国二季度GDP中我们可以窥探到部分答案,面对超预期回升的经济增速,市场的反应并未如预想的一致乐观,这里面的原因除了有非农数据的“当头一棒”,也有经济减速换挡的蛛丝马迹。细究结构来看,这份数据体现了贸易“噪音”下的虚假“繁荣”,而非经济动能的真实体现。进口骤降与库存调整的短期效应掩盖了内需疲软、投资放缓和通胀压力积压等诸多结构性矛盾。当前来看,美国国内经济需求已经难言乐观,消费和投资都存在明显退坡的风险。

通过二季度GDP数据,我们来尝试剖析下这幅“虚实交织”的美国经济图景:

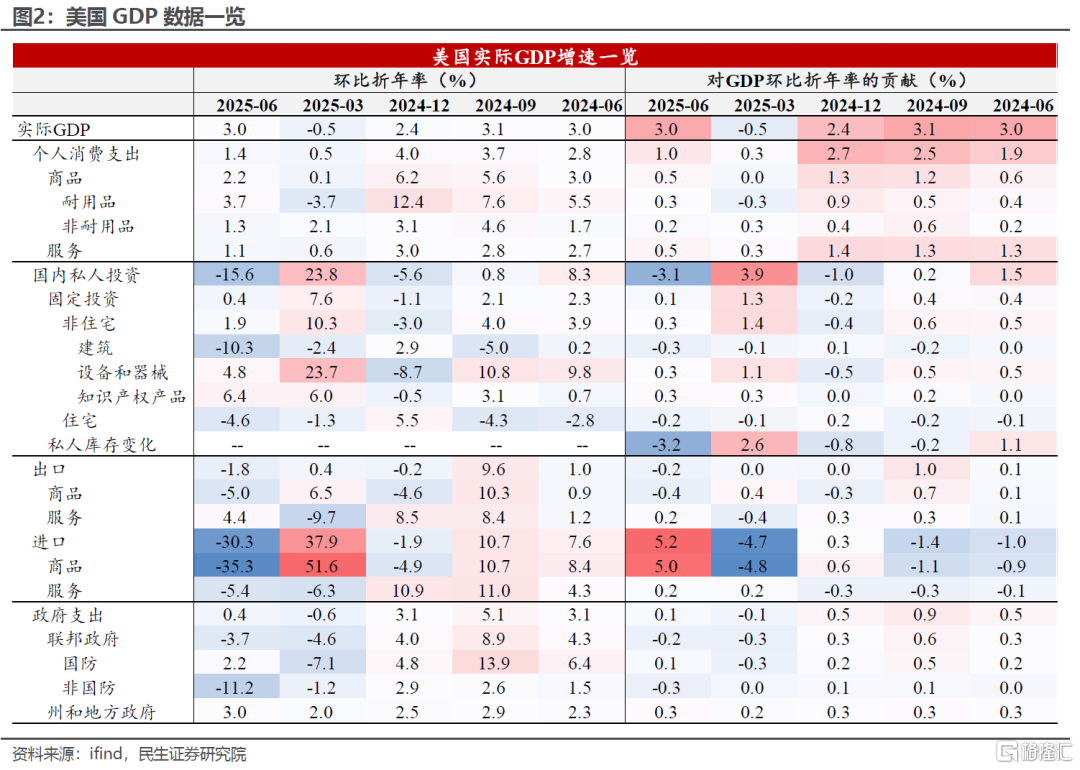

外需方面,二季度进口回落与库存增加抵消后对GDP的贡献与GDP增速本身基本持平,扣除后GDP环比折年率仅为1%。Q2美国进口环比折年率骤降30.3%,对GDP的贡献从Q1的-4.7个百分点逆转为Q2的+5.2个百分点,波动的幅度远大于GDP本身波动的幅度,说这是一份进出口数据的成绩单也不为过。特朗普关税政策导致企业反复调整库存和进口策略,形成“一季度抢进口、二季度去库存”的异常波动。有意思的是七月港口又再次繁忙起来(最大的洛杉矶港进口吞吐量创年内新高,且在高位维持):因为相比8月7日后最低15%的关税水平,暂缓阶段被征收约10%对等关税的货物在价格上都显得有吸引力。

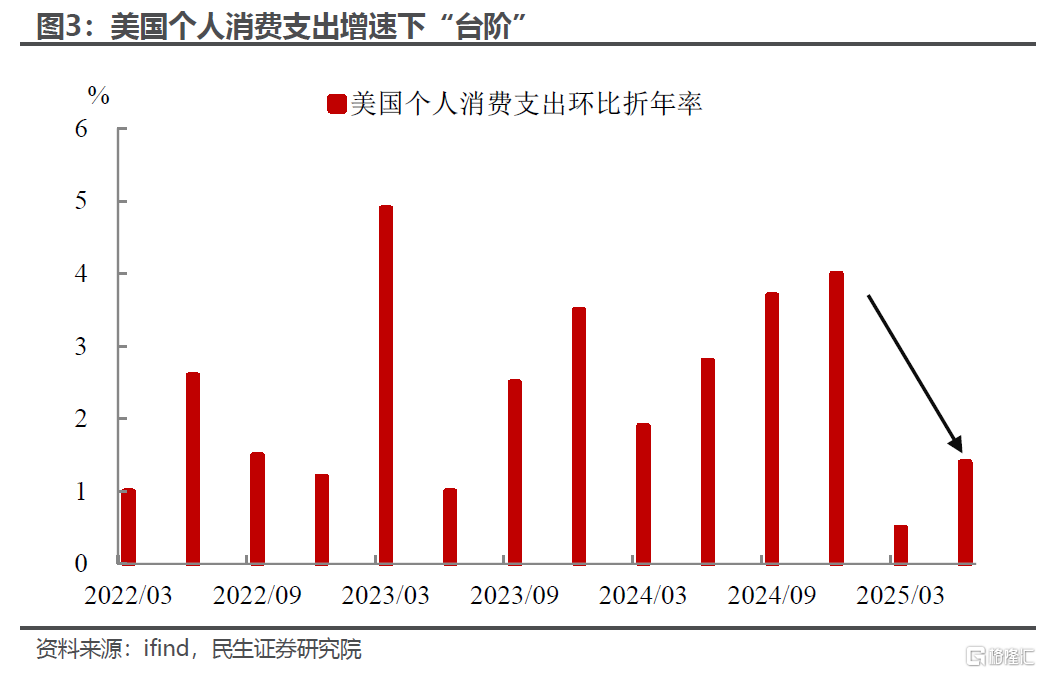

内需方面,美国经济增长可能并不如表面上的“光鲜亮丽”。虽然二季度消费支出存在正增长,但从增长中枢来看,今年以来消费支出对GDP的拉动已经明显“下台阶”,这其中受到多重因素的影响:

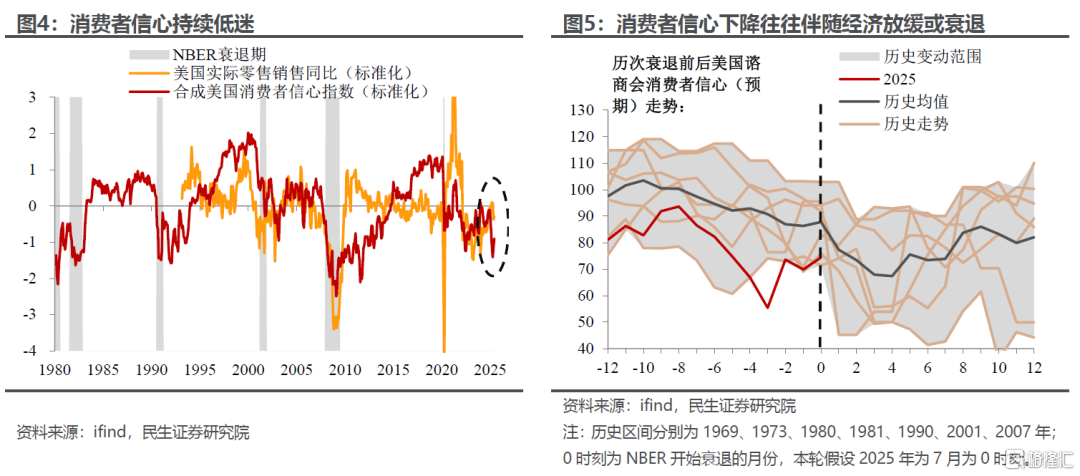

一方面,在关税“阴霾”下,消费者情绪进入前所未有的冰点。无论是密歇根还是咨商会消费者信心指数均大幅走弱,作为美国经济的“晴雨表”,这种低水平的读数往往伴随着经济的明显放缓和衰退。

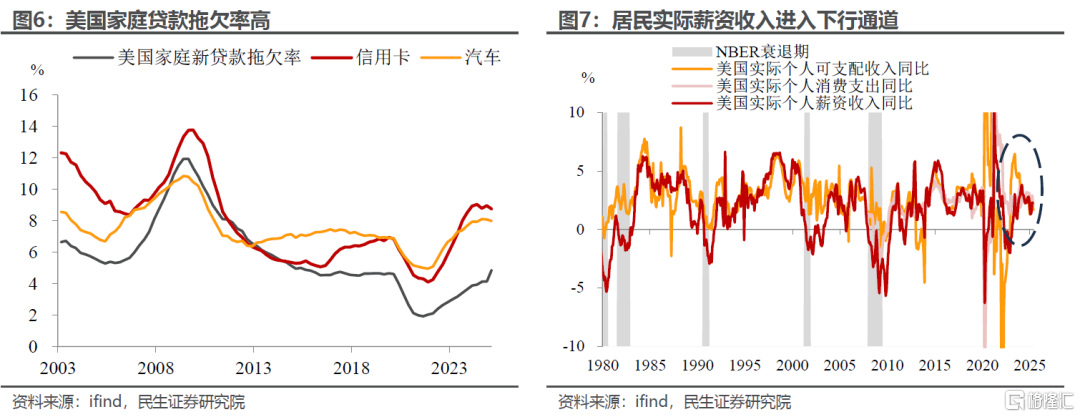

另一方面,居民消费能力也受到明显制约,疫情以来的超额储蓄消耗完毕,股市剧烈波动使得资产端财富效应预期有所收敛,家庭债务拖欠率也在上升,更重要的是,与消费最直接的变量,实际收入/薪资增长呈现下行趋势,逐步蚕食居民的消费活力,当前美国消费的下行风险可能已经愈发严峻。

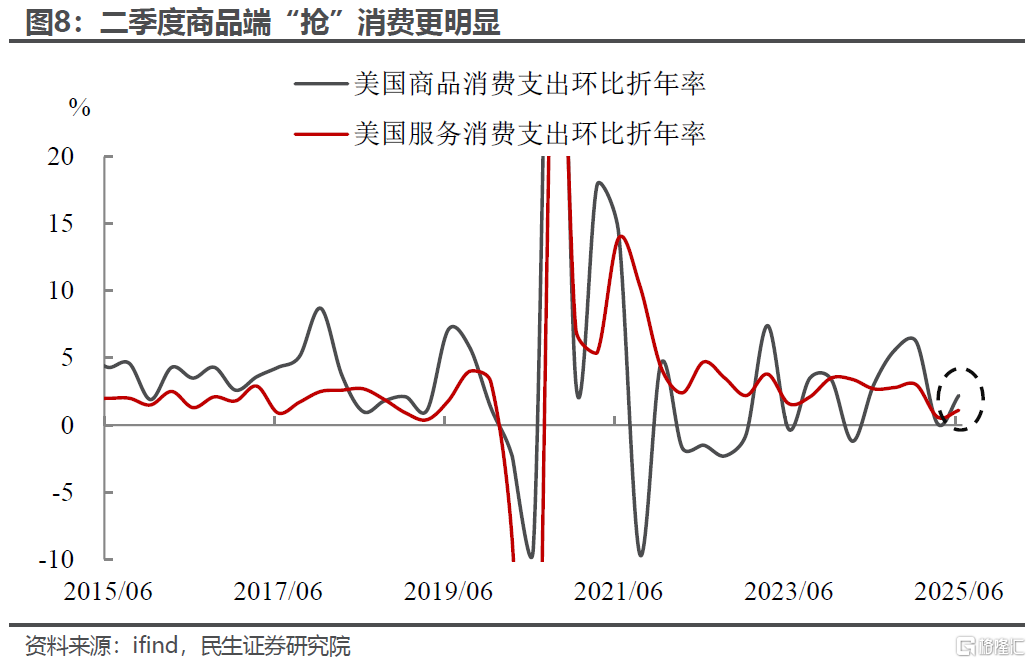

结构上,商品消费改善明显,尤其是以汽车为主的耐用品消费(除了关税,这中间也有停购买电车补贴前抢购的原因),而服务业消费偏缓慢。这也印证了我们在《捉摸不透的需求(一):“外强中干”的美国消费?》中的观点,上半年商品明显在“抢”,关税影响下企业居民存在一定的抢库存和抢消费的情况,进而带动了商品消费的回升;而服务更多在“等”,面对不确定性的政策环境下,居民暂时选择减少出行旅游等服务消费。

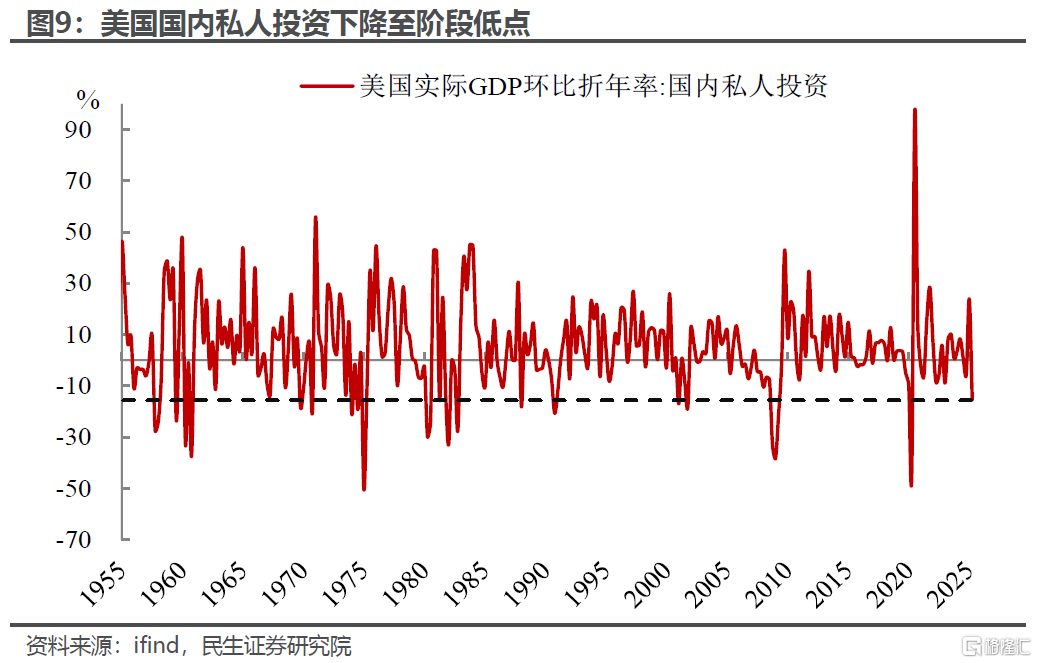

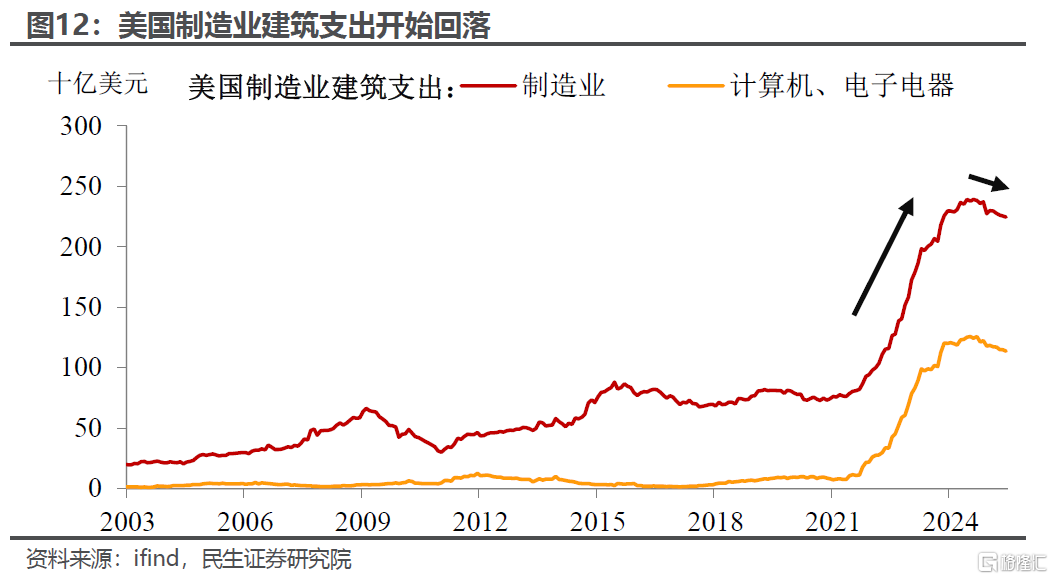

相比消费,当下似乎还好的投资端面临的后续风险可能更为严峻。二季度国内私人投资环比折年率骤降至-15.6%(对GDP拖累3.1个百分点),近20年来仅次于金融危机和疫情期间(主要原因也是库存变化)。并且如果我们只考虑非住宅投资中的建筑分项,其同样面临巨大回撤(增速降至-10.3%),带动非住宅投资增速下降至1.9%。

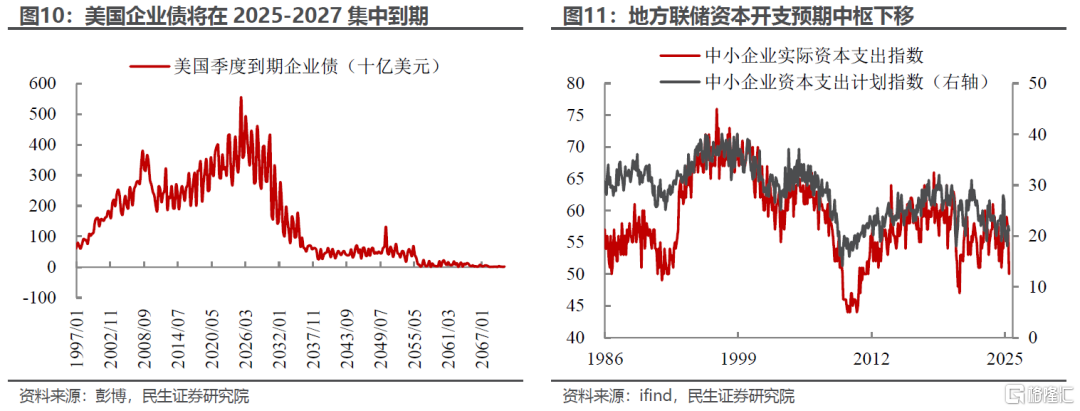

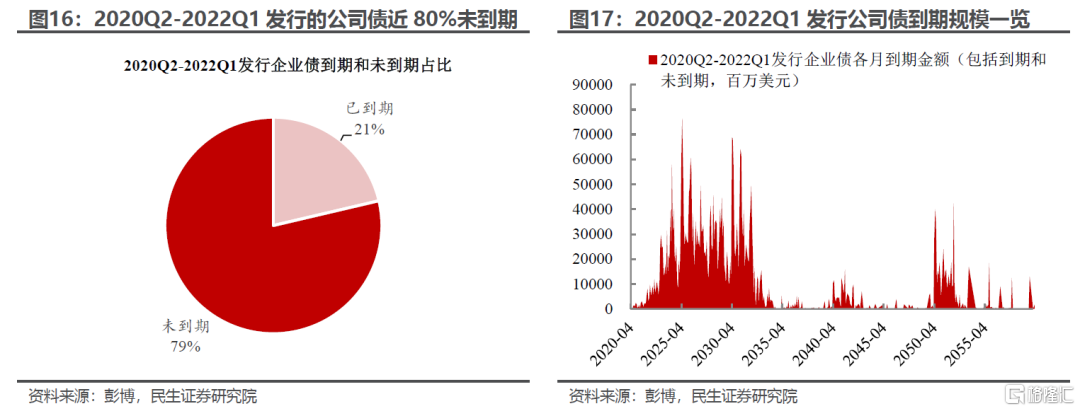

这进一步印证了我们在报告《二季度美国的流动性挑战》中的观点,企业投资放缓的核心原因在于其面临的债务置换压力。由于美国多数企业在2020年Q2-2022年Q1发了大量低利率债,现在这些债务逐步到期(2025~2027年)。但由于当前高利率的影响,企业要么选择不再续借,要么被迫用更高利率发债,这就不得不承受较高的融资成本,对投资意愿会有明显抑制作用。根据地区联储调查,当前制造业企业未来资本开支预期中枢已经明显下行,中小企业实际资本支出也跌至历史较低水平。

此外,政策更替下,美国的制造业回流似乎也停下了脚步。拜登的三大法案虽然吸引了国内前所未有的投资热潮,但后续落地进展颇有不顺,根据《金融时报》调查,法案相关的过亿美元项目总投资2279亿美元(共114个),但其中总投资约840亿美元的项目进度至少滞后两个月乃至数年,甚至无限停摆,包括台积电等投资项目均大幅延后。而特朗普上台后,随即结束拜登政府“绿色新政”,取消新能源相关补贴,并一度要求废除《芯片法案》,这使得企业面临的未来投资不确定性大幅上升。今年以来美国制造业建筑支出也在历经2年的持续上升后开始见顶回落。

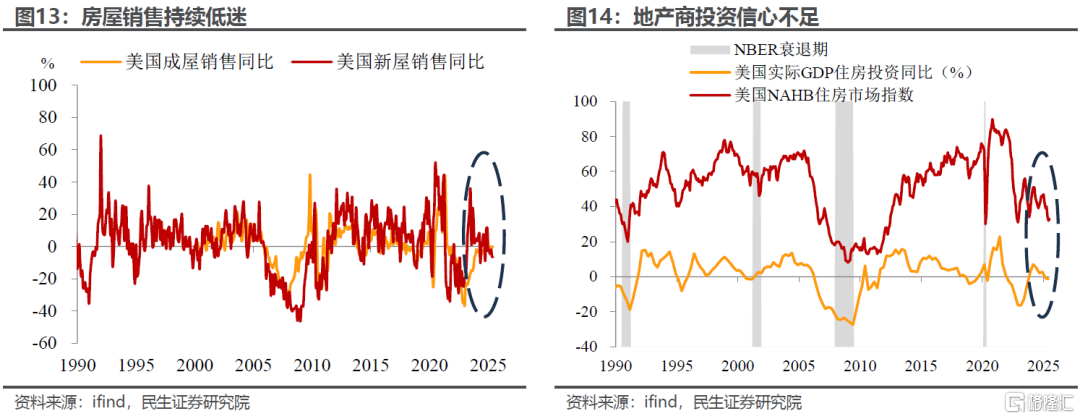

最后,地产投资也是当前经济复苏的拖累之一。高利率环境持续抑制居民购房需求,密歇根大学消费者调查显示,认为当前是购房理想时机的受访者比例已跌至历史最低,其中利率高是主因。融资成本高企叠加成屋库存积压,进一步压制地产商补库与投资意愿,二季度住宅投资环比折年率跌幅扩大至-4.6%,对GDP形成0.2个百分点的直接拖累。而如此高的利率只是小幅的降息其实对所谓“利率敏感”性行业的刺激预计着实有限(参考欧元区)。

展望三季度,我们认为经济下行的风险正在加大,但似乎还比较可控。如果剔除进口和库存两项来看,近两个季度GDP环比折年率的均值仅维持在1.3%附近,相较于去年3%以上的增长中枢已经明显下移。我们倾向于认为,因为货币和财政政策明显乏力(Q2联邦政府支出(非国防)环比折年率较去年Q4的2.9%骤降至-11.2%),三季度以后,经济下行的风险将会继续累积,这也意味着1.3%左右的经济增速可能已经是后续经济增长的上限了。核心原因在于:

随着贸易协议的签署和协议关税的落地,美国国内的关税不确定性已经大大减弱,后续外贸数据带来的数据扰动会逐渐减小(详见报告《7月议息:看点是联储内部分歧》);

而内需预计将进一步放缓:

一方面,下半年需求端的透支偿还压力将会更加严峻,消费的边际回升恐难以持续,而在需求透支+库存偏高下,制造业将持续萎缩,这从7月制造业PMI的加快回落中已经可见一斑(详见报告《捉摸不透的需求(一):“外强中干”的美国消费?》);

另一方面,高利率下的债务置换压力对企业投资的影响预计将进一步显现,考虑到美联储最早也只能在9月开始降息,三季度美国企业投资预计仍不乐观(详见报告《二季度美国的流动性挑战》)。低利率时期发行的企业债还有近八成未偿还,金额高达三万五千多亿,债务置换的利息成本估计每年在700-1400亿(假设从目前的基准利率降息至2-4%)。

最后,结合非农就业来看,经济改善的幅度被高估,广度其实更是问题。

多数行业已经明显出现疲态,但是靠着“全村的希望”AI行业的资本开支(也是产业链上游的利润),除了缔造了AI架构师年薪上亿的“财富神话”,难道真的可以通过这小部分人的消费拉动其他行业待业在家的普罗大众,甚至带动经济复苏吗?至少截至目前“涓滴效应”的研究都无法证明其完备性。而比这更确定的是贫富差距进一步加大,已经带来的民粹主义政治问题会继续深化。这也会更容易带来地缘政治上的“黑天鹅”事件。

风险提示:美国经贸政策大幅变动;关税扩散超预期,导致全球经济超预期放缓、市场调整幅度加大。

注:本文来自民生证券2025年8月6日发布的《美国经济成色究竟如何?》,报告分析师:林彦 S0100525030001、武朔 S0100125070003

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/41353.html