概要关税上半场虎头蛇尾,实际税率提升远低于理论值,因此基本面影响也有限;下半场关税措施的“漏洞”或被填补,对经济的影响也将更加清晰。

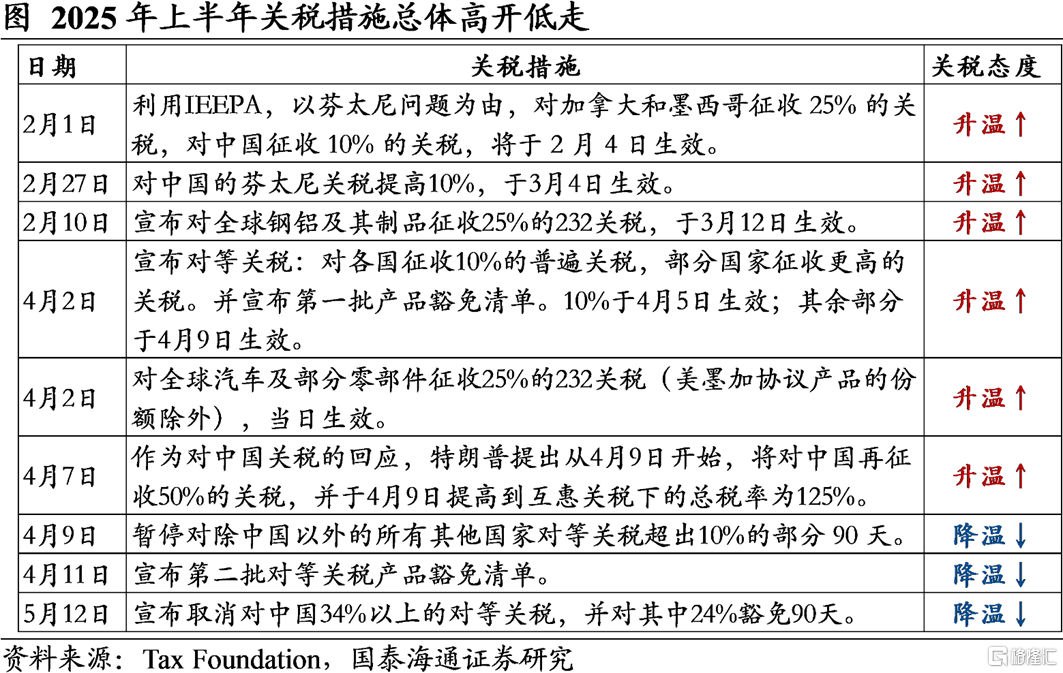

关税措施:高开低走。4月7日以前美国在关税方面不断加码升温,在4月9日后开始逐渐降温。这导致市场形成TACO的认识。

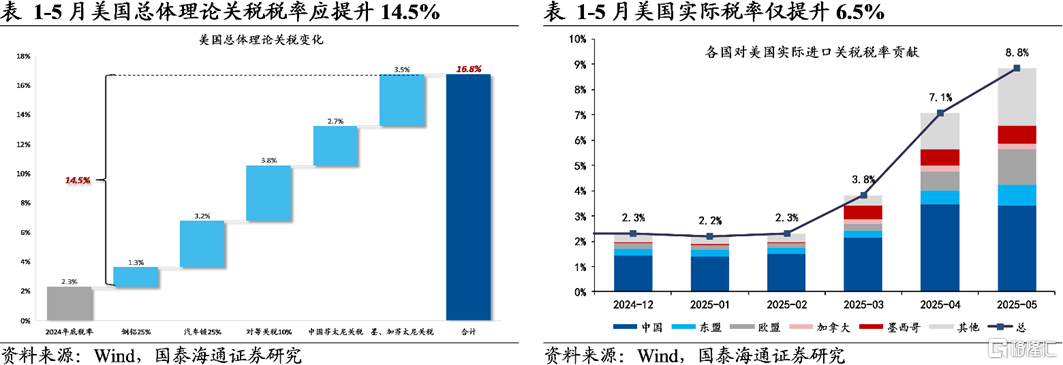

关税收入:增长远不及预期。1-5月海关实际关税税率的增幅6.5%远不及理论值14.5%,因此关税增收实际上也远不及预期:

✔ 一是中国通过转口、抢运的方式,降低了在美国进口中来自中国高关税产品的比重;

✔ 二是对墨西哥、加拿大25%的芬太尼关税在实操中几乎没有生效;

✔ 三是可能出现产品层面的调整。税率提升越高的产品总体进口的比重下降更多。

关税的经济影响:为何低于预期?

✔ 中国的出口出现量稳价增,后续将温和回落。一方面,转口抢运降低了中国出口产品总体受到的税率,降低了关税对出口的负面影响;另一方面,来自非美非转口地的增量订单也是关键,这也保证了在可能的透支效应与转口趋严背景下出口增速回落时的韧性。

✔ 美国通胀在关税下依旧维持较低水平,同样一方面是产品实际税率提升幅度低于理论值;另一方面,从消费品实际税率变化的角度看,汽车市场需求较弱和油价的扰动也对通胀形成压制,家庭耐用品等产品价格则有较为明显的反映。

关税下半场:若特朗普有进一步增加关税收入的意愿,考虑到已经宣布的“转口税”和威胁加征加墨关税,正好切中关税实际税率难以提升的要害。则无论是后续实际关税税率提升幅度,还是关税带来的经济影响,都可能超预期。要重视过度TACO交易的风险。

风险提示:美国经济超预期走弱对关税措施的反向扰动。

1

关税措施:高开低走

总结2025年上半年美国政府的全球关税措施,可以基本描述为:高开低走。当地时间2025年4月2日宣布全球对等关税,并在随后的一周内对中国关税不断加码。而在4月9日宣布将中国以外地区的对等关税豁免至10%(为期90天),随即又在4月11日宣布对等关税的第二批产品豁免清单,最终在5月12日宣布取消中国34%以上的对等关税并开始为期90天的豁免。

关税的高开低走,一定程度上形成了TACO的认识(Trump Always Chicken Out),易引发市场对关税交易的脱敏。

2

关税收入:增长不及预期

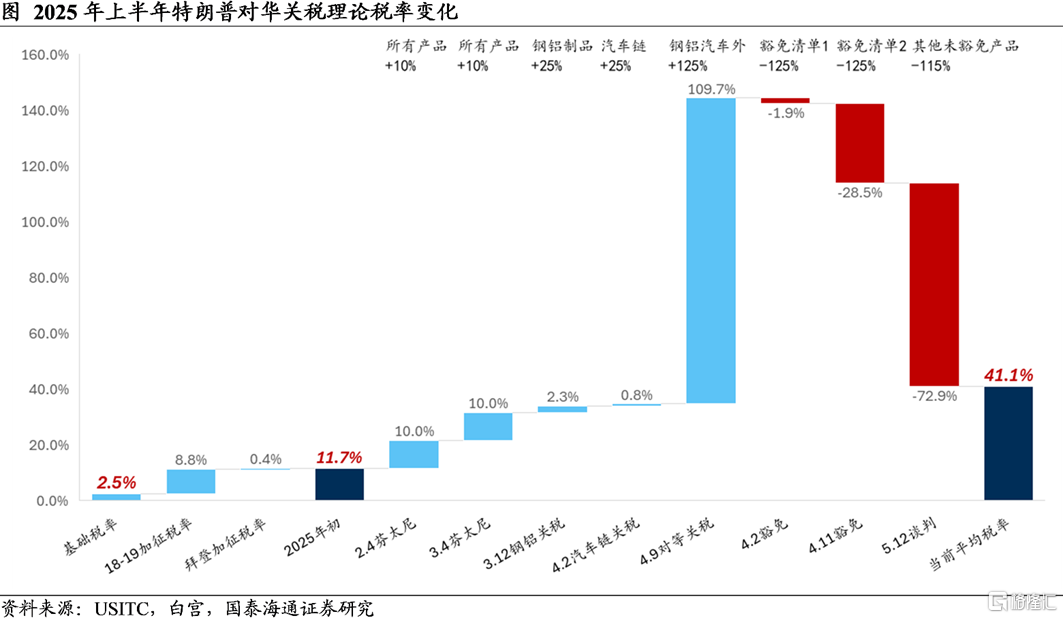

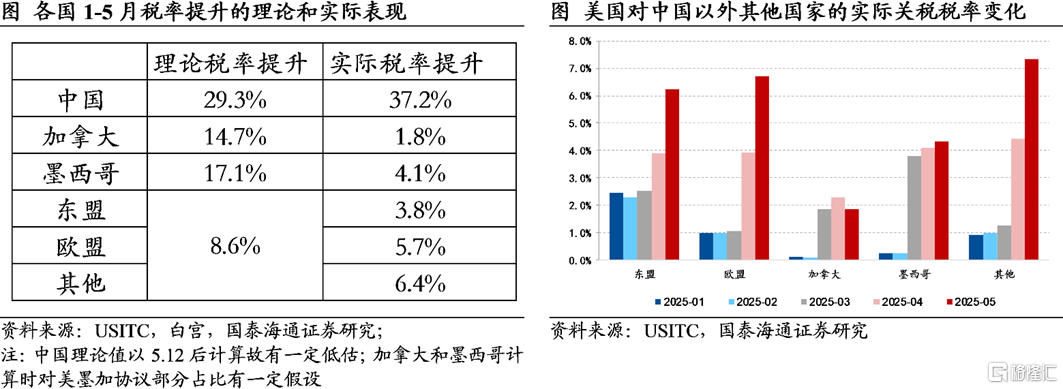

关税收入增长远不及预期。对比由关税措施和2024年自各国各类产品进口结构计算的理论关税税率变化,与美国海关实际清关计算税率变化,会发现实际关税税率的增幅6.5%远不及理论值14.5%。这就导致关税收入增长其实远不及预期。

出现这一现象的原因有三:

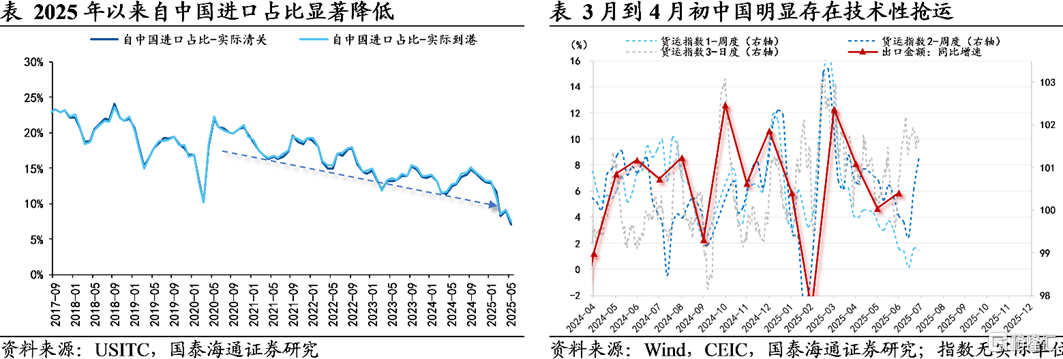

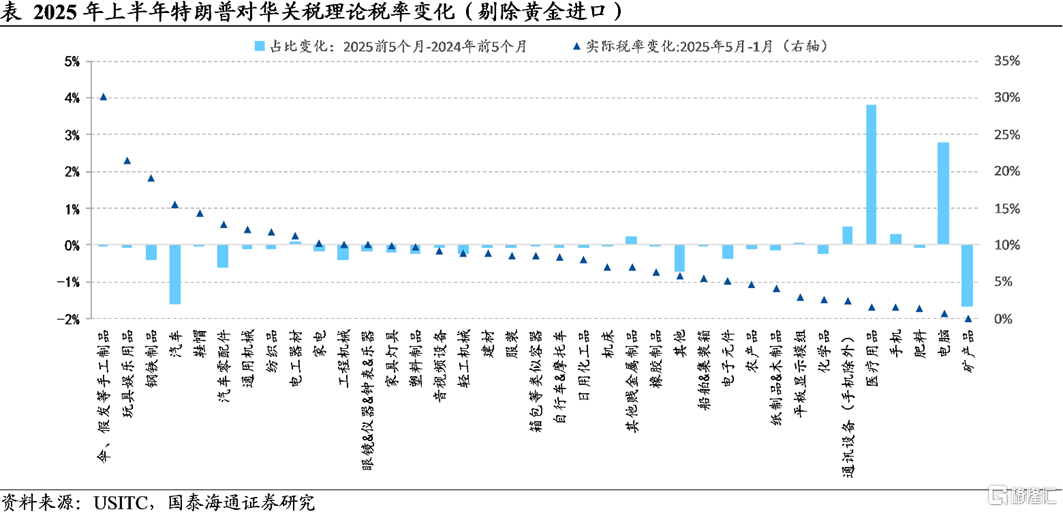

一是中国通过转口、抢运的方式,降低了在美国进口中来自中国高关税产品的比重,导致中国产品税率提升对总体税率的拉动不及预期。对比2024年中国占美国进口比重的13.4%,2025年5月已降低到7.4%;对比4月9日以后高关税时期,发货明显前置至3月到4月初。

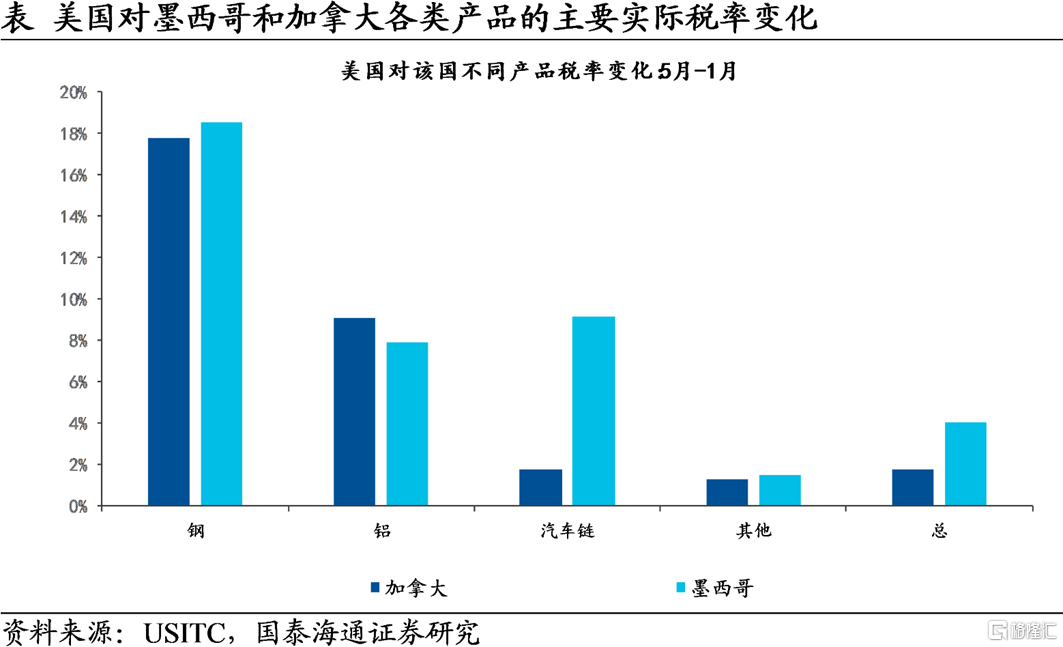

二是对墨西哥、加拿大25%的芬太尼关税在实操中几乎没有生效。依据我们对加、墨产品中美墨加协议占比的假设,加拿大和墨西哥在3月4日25%的芬太尼关税加征后理论税率应分别提升14.7%、17.1%,但实际税率仅分别提升1.8%、4.1%。拆分结构来看,232关税下的钢铝关税和汽车链实际关税税率都有合理程度的提升,但芬太尼关税下的“其他”项税率提升明显较低,说明对墨西哥、加拿大25%的芬太尼关税在实操中几乎没有生效。

三是可能出现产品层面的调整。从美国进口产品结构与不同产品总体税率的变化来看,税率提升越高的产品总体进口的比重下降更多。但由于不同产品实际情况差异较大,这一逻辑并不完备。

3

关税的经济影响:为何低于预期

在前文关税实际税率提升远低于预期的背景下,我们就能更好理解为何2025年上半年关税措施对中国出口和美国通胀的影响程度不及预期。

3.1 中国:出口量稳价增,后续温和回落

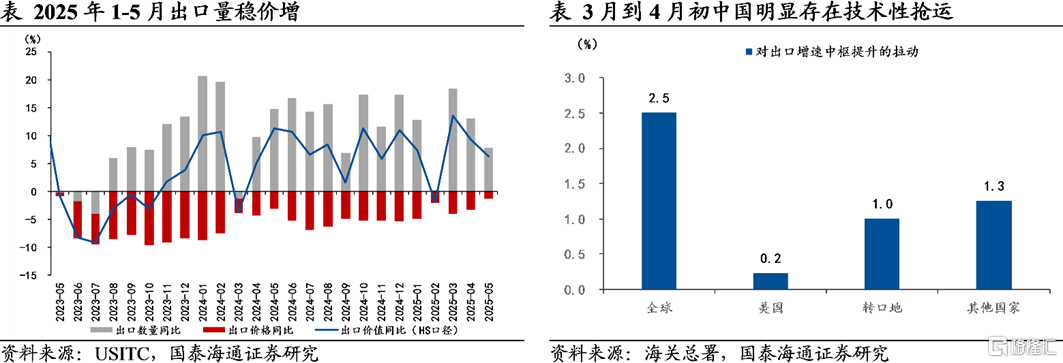

中国的出口出现量稳价增,后续将温和回落。

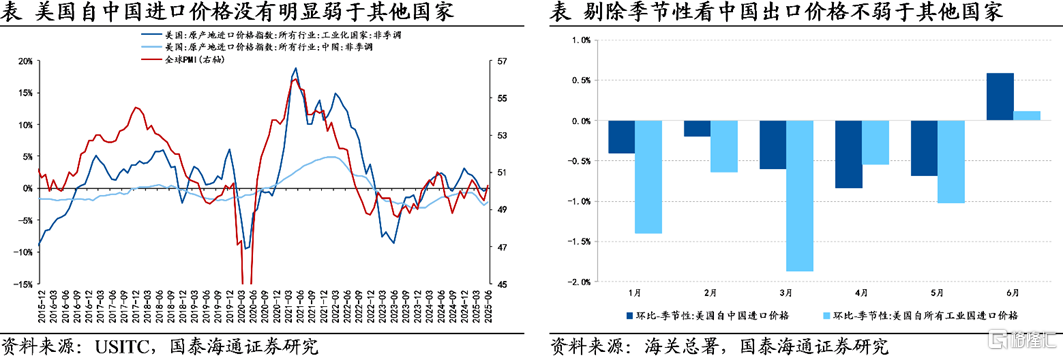

量的层面,上半年出口量增速维持高位。我们前期发布的报告《抢出口:前置了多少需求》中提到,出口商应对关税的三种方式是抢出口、转口和替代。2024年11月-2025年4月出口增速中枢较高,约一半由抢运透支导致,另一半则可能是货真价实的增量订单。若来自非美非转口地的增量订单持续支撑,即使抢运的订单被透支或者转口监管趋严,后续出口回落仍有韧性。转口的方式实际上化解了关税的影响:一面降低了美国实际征收的税率,如前文所述;另一面规避了中国出口量可能受的影响。

价的层面,上半年出口价格不降反升。由于量维持高位,出口商并无必要降价保量,出口价格不降反升。从人民币计价的总出口价格来看,中国出口商总体出口价格指数显著提升;即使仅从美国的进口价格指数看,由于自各国进口的价格均有下降,中国下降幅度并未明显弱于其他国家。由于贸易价格主要跟随需求,PMI指示的需求疲弱带来总体进口价格下降,而非中国出口受到高关税的影响主动承担成本。

3.2 美国:弱需求压制通胀回升

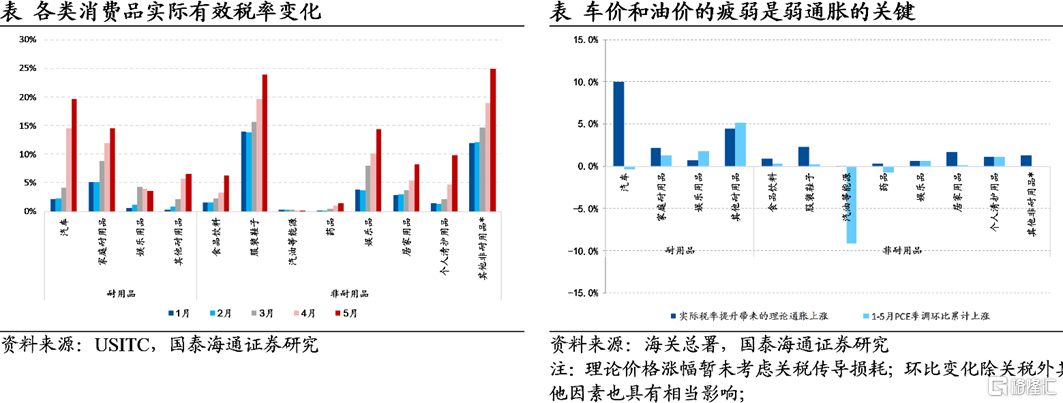

关税下美国的通胀并未明显回升,一方面是前文所述产品实际税率提升幅度低于理论值;另一方面,从消费品实际税率变化的角度看,汽车市场需求较弱和油价的扰动也对通胀形成压制。从各类消费品实际税率的变化来看,多数产品如家庭耐用品(含家电家具等)、食品饮料和娱乐品价格均随税率的提升出现季调后价格水平的上涨,也可以较为清晰的看到,汽车的疲弱和能源的价跌是1-5月通胀低迷的重要因素。

考虑到无关税情形下仍存在基准价格涨幅,以2012-2019年季调环比均值作为基准情况,商品通胀1-5月基准价格涨幅0.6%,1-5月实际商品价格涨幅0.9%,而实际税率提升带来的理论通胀上涨2.1%,说明1-5月的通胀在油价、车价低迷的情况下仍已体现出15.6%的关税涨价。考虑到价格变化应滞后于关税的调整,以及油价在6月的回升,预计这一值在6月将显著提升,关税对商品通胀的提振效果在6月及以后将体现的更加清晰。

4

关税下半场:影响程度或超预期

前文指出,实际关税征收远不及理论值,是关税对经济的影响程度低于预期的重要原因,而这主要是由于存在转口和加拿大墨西哥实际执行关税税率较低导致的。

而关税下半场加征关税,一方面针对转口有明确的限制,如外交部例行记者会上有记者指出“美国已同越南达成贸易协议,将对越南商品征收20%关税,对经越南输美商品征收40%关税”;另一方面,根据Tax Foudation整理,特朗普威胁对加拿大和墨西哥自8月1日起分别加征35%和30%的关税。似乎正巧与我们分析的关税增收不及预期的原因对应,反映特朗普可能在下半场对关税措施“打补丁”。

因此,在关税的下半场,如果特朗普以财政增收或其他目的,存在实质性提高关税税率的意愿,那么无论是实际关税税率提升幅度,还是关税带来的经济影响方面,都存在超预期的可能。因此要重视过度TACO交易的风险。

风险提示:美国经济超预期走弱对关税措施的反向扰动。

注:本文来自国泰海通证券发布的《难征的税——美国关税上半场小结》,报告分析师:刘姜枫、梁中华

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/37355.html