展望2025年下半年,中金认为端侧AI多终端落地及逐步下沉,部分环节渐进式升级将引领消费电子行业成长,建议关注AI手机硬件升级及加速渗透、AI可穿戴新终端形态的创新、光学行业重启升规升配三大投资机会。

摘要

手机&光学市场:2H25手机市场需求平稳,关注光学行业升规升配和盈利改善。展望2H25,综合考虑地缘政治不确定性、关税波动等宏观经济挑战导致下游消费支出放缓,中金预计手机市场需求平稳,IDC预计2025年全球智能手机出货量增速为0.6%,并预计未来5年CAGR为1.4%。此外,中金认为2025年手机光学升级趋势有望持续,并带动市场规模双位数增长,建议关注传感器大像面化、玻塑混合镜头加速应用、模组结构升级等创新趋势,市场扩容之下,行业盈利能力有望进一步提升。

端侧AI硬件:多终端创新加速落地,关注AI手机加速渗透、AI可穿戴新终端形态。1)AI手机方面,在端侧模型精简和次旗舰SoC加持的双重推动下,AI手机向中端价格带机型渗透。展望未来,Canalys预计2025年全球AI手机渗透率将达34%,并将于2027年提升至50%。2)AI可穿戴方面,从终端形态来看,中金认为AR/MR具备透视能力并搭载摄像头等多种传感器,可实现素材实时获取及内容虚实结合显示,有望成为多模态AI更优载体;此外,2024年AI眼镜品牌百花齐放,轻量化成为发展趋势,中金看好未来降本后推动产品下沉;3)AI+创新终端方面,中金看好全景相机随“记录生活”新需求兴起持续创新。

端侧AI软件:L3时刻加速到来, AI Agent或改变人机交互入口、重塑生态。随着海外大厂在AI Agent底层技术上的快速发展,以及创业公司对C端落地模式的不断探索和创新,中金认为AI Agent在AI手机及AIPC端有望加速落地。考虑到AI Agent长期将改变人机交互的方式,中金认为手机端有望形成新的流量入口,或深刻影响产业商业模式。

风险

宏观经济低迷影响消费者需求,AI端侧落地进展缓慢,AI手机销售不及预期,VR产品销量不及预期。

正文

1H25板块回顾:关税不确定性扰动估值,基本面稳中向好

A股:关税不确定性扰动下,消费电子板块估值水平回落

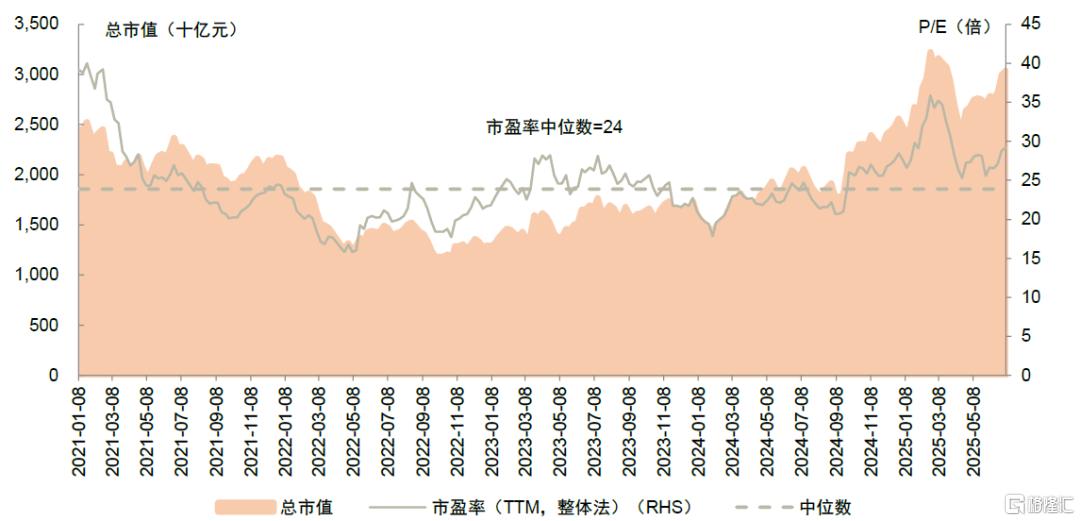

关税不确定性导致电子板块估值回落,其中消费电子整体估值降幅明显,处于历史相对低位。聚焦消费电子板块看,截至7月4日,A/H股消费电子产业链公司市盈率为29.2倍,其中1~3月估值提升明显,中金判断主因1月初3C产品国家补贴施行抬升市场情绪;4月估值显著下降,中金判断主要系4月2日起美国“对等关税”政策反复波动,避险情绪驱动下消费电子板块进入震荡期;同时从智能手机出货量数据看,市场对全年出货量增速预期回落,引发对消费电子成长持续性的担忧。从当前位置看,果链部分龙头公司仍未回到4月2日前股价水平,显示出关税扰动的不确定性仍存在。

图表1:聚焦消费电子产业链,关税不确定性导致消费电子公司市盈率下降,低于历史中位数

注:数据统计截至2025年7月4日资料来源:Wind,中金公司研究部

港股:关税风险扰动估值,板块业绩稳中向好

2025年港股消费电子产业链板块估值波动较大。回顾2023-2024年,得益于手机等3C产品需求复苏以及产业链盈利能力修复,港股消费电子产业链市盈率(前向12个月)水位恢复到历史中枢水位以上。4Q24~1Q25,国补情绪持续增强,以及智驾加速渗透,港股消费电子板块估值水平显著提升,达到2017年至今的最高点23.3倍。进入4月“对等关税”的影响导致港股估值骤降至历史平均。截至7月4日,港股消费电子产业链市盈率逐步修复至17.1倍,略高于历史中位数14.4倍。

2H25手机市场展望:需求保持稳定,关注端侧AI/折叠屏等创新趋势

回顾:1Q25全球手机出货量温和增长,苹果新机带动果链增长

全球市场:智能手机出货量持续正增长,但同比增速连续三个季度下滑。根据IDC,1Q25全球智能手机出货量同比增长1.5%,主要受到:1)地缘政治不确定性及关税扰动下,手机厂商战略性提前拉货;2)中国市场手机补贴政策提振了国内需求,1Q25出货量同比增长3.3%。但逐季度来看,1Q25全球智能手机出货量同比增速连续三个季度下滑,中金判断一方面阶段性换机高峰进入尾声,另一方面也受到1Q24高基数影响。

图表2:2015年至1Q25全球智能手机年度出货量

资料来源:IDC,中金公司研究部

图表3:1Q20-1Q25全球智能手机季度出货量

资料来源:IDC,中金公司研究部

新兴市场换机需求阶段性放缓,苹果提前拉货推动美国市场需求快速增长。在需求端,聚焦细分市场看,印度、中东、拉美等新兴市场从3Q23开始增长势头较好,但1Q25智能手机出货量均出现同比下降,主要系换机需求的阶段性减弱;1Q25美国智能手机出货量同比增长12%,中金判断主因关税政策扰动下苹果提前拉货;此外非洲和中国市场1Q25智能手机出货量均实现较好正增长。在供给端,从当前库存水平看,中金判断终端品牌积极控制库存水位,整体手机市场供给处于相对健康状态。

图表4:在需求端,美国/非洲/中国大陆呈现出较好需求(各地区1Q25智能机出货量同比增速)

资料来源:Canalys,中金公司研究部

图表5:在供给端,终端品牌库存水位保持健康

资料来源:Wind,公司公告,中金公司研究部

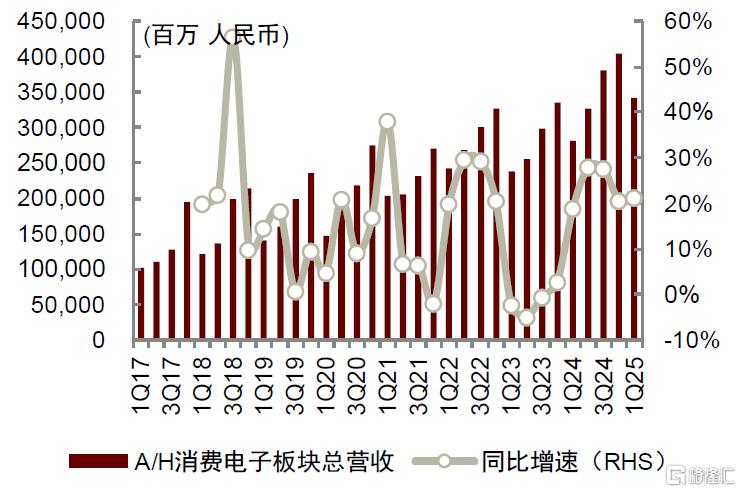

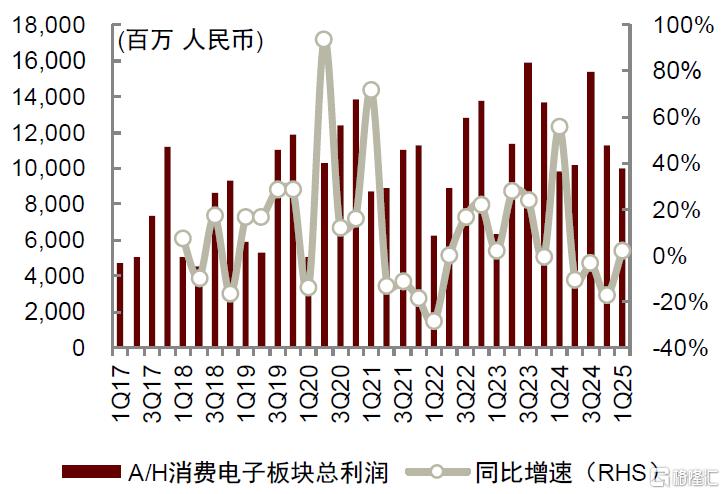

1Q25消费电子板块收入高增,净利润保持稳定。从业绩表现看,1Q25消费电子板块(中金覆盖)收入/利润同比增速分别为+21%/+2%,收入增速好于1Q25全球手机出货量同比增速的2%,中金判断主要系iPhoneSE4新机发布拉货,带动果链公司收入表现较好;同时部分公司如华勤、小米等在数据中心、汽车等新业务领域加速开拓。1Q25板块利润增速整体小于收入,中金判断主要系部分环节竞争加剧,及新业务处于亏损期影响。

图表6:消费电子板块(中金覆盖)收入及同比增速

资料来源:公司公告,Wind,中金公司研究部

图表7:消费电子板块(中金覆盖)净利润及同比增速

资料来源:公司公告,Wind,中金公司研究部

手机光学:手机光学升级重启,龙头厂商动能不减

市场展望:摄像头出货量温和复苏,ASP提升驱动市场扩大

2025年手机摄像头出货量有望延续温和复苏趋势。根据IDC,2024年全球手机镜头出货量同比增长4%至44.6亿颗,其中安卓摄像模组龙头舜宇和丘钛合计出货9.6亿颗,同比增长3%;展望2025年,中金认为全球手机出货量有望同比微增,机摄数有望在2024年平均2.4个的基础上趋于稳定,预计2025/2026年全球手机镜头出货量分别达到45.6/46.0亿颗,分别同比增长2.2%/0.9%。

图表8:全球手机镜头出货量测算

注:不含3D sensing资料来源:IDC,中金公司研究部

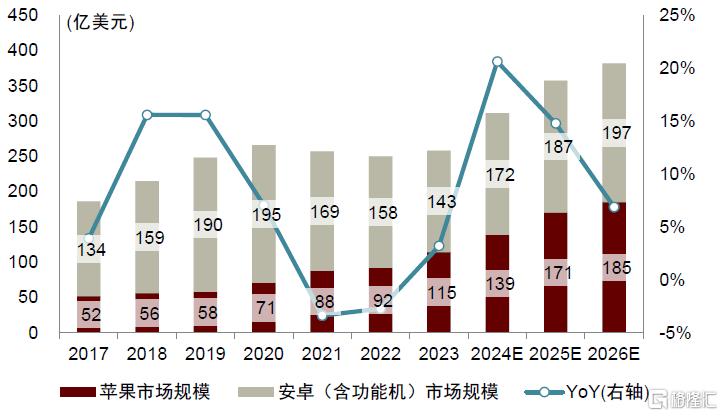

图表9:全球手机摄像模组市场规模测算

注:不含3D sensing资料来源:Yole,IDC,IHS、Fomalhaut、TD Cowen等iPhone拆解报告,中金公司研究部

竞争格局:行业竞争回归理性,产品结构持续优化,盈利能力明显修复

2025年行业盈利能力或将继续改善。2024年港股光学厂商盈利能力修复明显,中金认为主要得益于三个原因,包括产能利用率回升、价格竞争回归理性、以及行业和公司双重层面的产品结构优化。2025年,中金认为前两个驱动因素或将维持稳态,考虑到光学有望是2025年手机创新的重要切入点,产品结构优化的驱动因素或将继续发挥作用,推动厂商盈利能力提升。

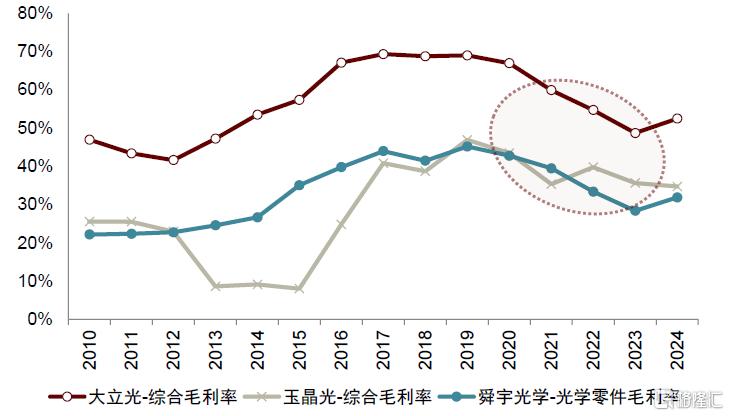

图表10:手机镜头供应商毛利率

资料来源:各公司公告,中金公司研究部

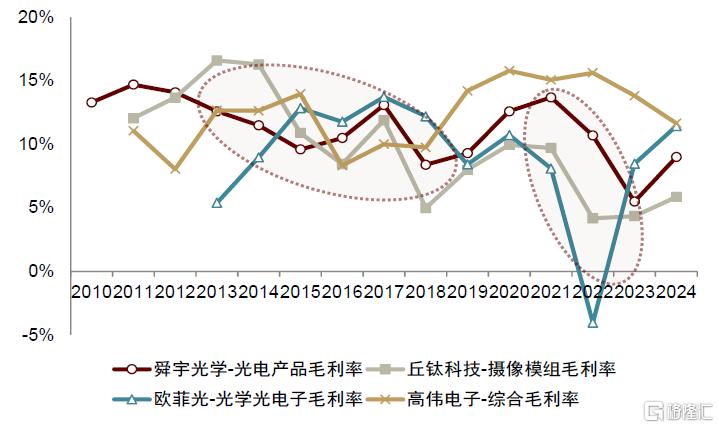

图表11:手机摄像模组供应商毛利率

注:欧菲光2023年及以后为智能手机业务毛利率资料来源:各公司公告,中金公司研究部

端侧AI:多终端创新加速,AI重构硬件创新边界

AI手机:端侧AI向中端价格带机型渗透,关注硬件升级趋势

端侧模型精简叠加次旗舰SoC加持,AI手机向中端价格带机型渗透

端侧模型精简及次旗舰芯片加持下,AI手机向中端价格带机型渗透。2025年初以来,DeepSeek的出现大幅降低了大模型对于算力的要求,同时2025年4月和5月高通和联发科分别发布Snapdragon 8s Gen4和Dimensity 9400e次旗舰SoC芯片,根据Canalys,两款次旗舰SoC芯片已具备了流畅运行端侧大模型的能力。在模型精简趋势和次旗舰芯片的双重推动下,AI手机向中端价格带机型渗透,2025年初至今魅族Note 16系列、OPPO Reno14系列、荣耀400系列相继发布。

图表12:2024~2029E全球AI手机出货量及渗透率

注:预测年份增速为Canalys 2025年5月预测资料来源:Canalys,中金公司研究部

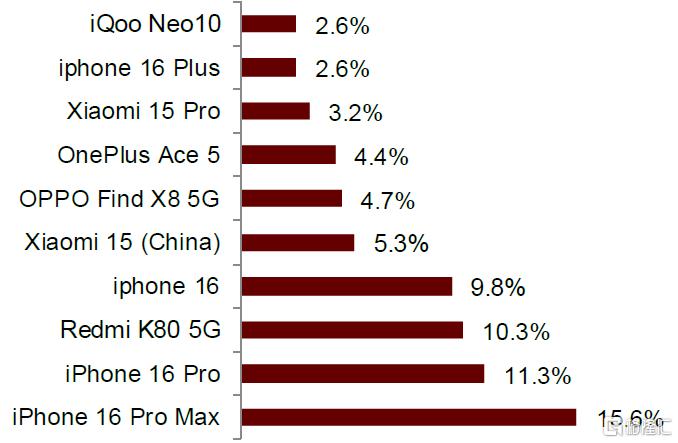

图表13:1Q25 中国大陆AI手机型号榜单

资料来源:Canalys,中金公司研究部

硬件创新:AI带动手机配套芯片及整机设计升级迎变化

#1果链方面,iPhone 17系列或将有明显零部件及模组升级

iPhone 17系列或将有明显零部件及模组升级,用户换机意愿增强。中金预计苹果iPhone 17系列多个零部件及模组有望实现升级,主因AI升级对芯片、主板、散热、续航及声学等方面均有更高要求,有望带动超过10个产业链环节迎来升级。此外,中金预计iPhone 17系列外观亦有望迎来改款,以满足散热需求并拉动用户换机动力,中金看好创新有望推动用户换机。

#2安卓链方面,旗舰AI手机在芯片、导热材料、电池、声学、结构件等迎来升级

安卓链方面,在《AI浪潮之巅:AI手机,消费电子新篇章》中中金提到为了适配端侧大模型及其计算需求,产业链将在芯片、散热、电池、声学、结构件等领域配套芯片及整机设计升级迎来变化。

AI+智能穿戴:ARVR可穿戴适配多模态AI,有望成为下一代交互方式

ARVR适配多模态AI,苹果有望再次引领行业创新趋势。随着ChatGPT-4o发布,多模态AI加速落地,语音、视频及图片等交互方式有望刷新市场对于AI能力认知。中金认为以手机载体的硬件终端,需要手持拍摄并查看屏幕信息,交互较为不便。AR/MR产品具备透视能力,同时,设备搭载摄像头等多种传感器,可实现素材实时获取,并配合虚实结合的屏幕完成成像,有望成为多模态AI终端的更优选。苹果Vision Pro树立行业发展标杆,苹果亦在AR眼镜有较多研发及专利布局。

AI+创新终端 #1:3D打印赋能智能制造,助力消费电子产业链升级

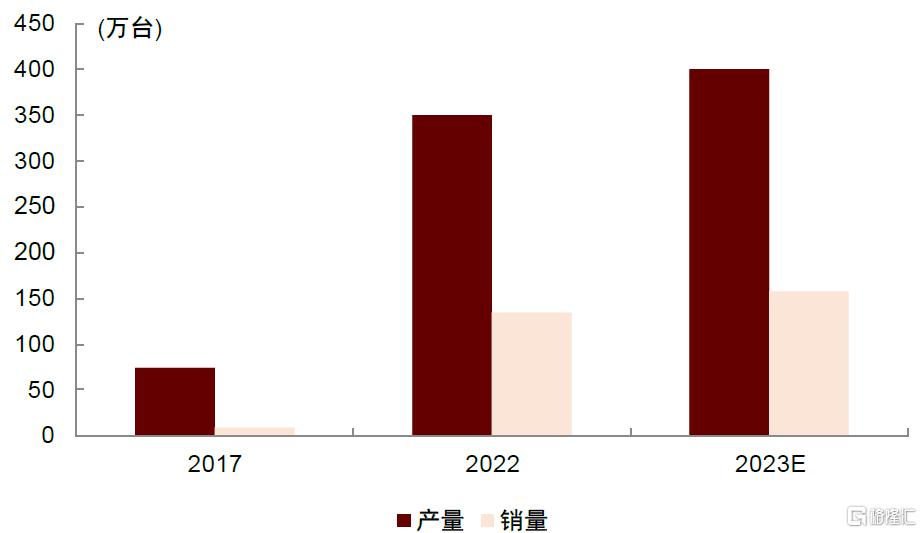

消费级3D打印产销增长,国内品牌畅销全球。海外消费级3D打印应用落地时间早于国内,且创客文化浓厚,C端产品实现规模化、创新化发展。近年来,国内创想三维、纵维立方等消费级3D打印品牌依靠本土制造业产业链的高成熟度和成本优势,产品主要销往海外,在全球市场占据较高份额。根据共研网数据,2022年我国消费级3D打印设备产销量分别为350.2/135.2万台,五年内实现4.8倍/14.4倍的高速增长。

图表14:我国消费级3D打印机产销情况(2017-2023E)

资料来源:共研网,中金公司研究部

软硬件升级降低消费级3D打印使用门槛,均价下探趋势下,国内C端需求有望增长。消费级3D打印存在打印速度慢、使用门槛高、打印精度低等问题,因此在国内C端用户侧尚未形成规模应用,国内消费级3D打印渗透率仍然较低。近年来,消费级3D打印品牌商通过打印设备的硬件升级和建模软件的优化来提升用户使用体验:一方面,改良喷头、优化设备结构设计,并对算法进行优化,从而提升打印速度。另一方面,通过提升建模软件的AI学习能力,最大化还原用户需打印图像的3D模型。此外,伴随技术的成熟和市场参与者的增加,消费级3D打印机价格呈下探趋势,根据共研网数据,国内消费级3D打印机均价从2017年的0.38万元/台降至2022年的0.22万元/台,销售均价的下探也有望进一步提升用户需求。在软硬件升级提升用户使用体验、降低操作难度,价格下探的共同驱动下,中金认为国内C端3D打印需求有望持续增长。

AI+创新终端 #2:“记录生活”新需求兴起,运动/全景相机持续创新

全球手持智能影像设备市场规模向600亿元迈进,GoPro/影石/大疆三足鼎立。该产品具有便于携带、拍摄方式多样、使用门槛低的特征,主要分为运动相机和全景相机,前者适合高强度运动场景,后者可实现360°拍摄。根据Frost & Sullivan,2023年全球智能运动相机/移动全景相机市场规模分别为314/50亿元,预计2027年达到514/79亿元;2023年全球智能运动相机/移动全景相机出货量分别为4,461/196万台,预计2027年达到6,907/316万台。竞争格局方面,运动相机中高端市场由GoPro和大疆主导,入门级市场白牌厂商较多;全景相机市场影石一家独大。

图表15:全球手持智能影像设备市场规模及增速

资料来源:Frost & Sullivan,中金公司研究部

图表16:全球手持智能影像设备出货量及增速

资料来源:Frost & Sullivan,中金公司研究部

产业链方面,硬件以SoC/DSP和光学模组为主,软件由厂商自主开发。根据Frost & Sullivan,手持智能影像设备的原材料成本中,SoC/DSP、光学模组、结构件分别占比33%、27%、10%。DSP是决定拍摄效果的关键之一,主要由安霸、凌阳等国际品牌主导;光学环节以国内供应链为主,其中模组厂商存在一定利润弹性,镜头大多由玻璃球面和玻璃非球面组成,CIS尺寸与手机趋同。此外,品牌厂商自主研发各类算法,增强竞争力。

AI Agent:L3时刻加速到来,或改变人机交互入口、重塑生态

C端落地模式创新:通用型AI Agent Manus

2025年3月6日中国创业公司Monica推出通用型AI Agent Manus,其任务处理能力和输出能力非常多样化,并且与以往的AI Agent有所不同,Manus将其处理问题的过程在屏幕右侧的虚拟机上展示了出来。相比于上述海外厂商在Agent底层技术上的创新,中金认为Manus更多地是一种模式上的创新。

► Manus证明了“多代理”模式可以相对容易地实现通用AI Agent的落地。中金认为面向C端的通用AI Agent可能有两种落地形式,一种是单独一个Agent就能解决大多数场景的问题,即全能型选手;另一种是由母Agent分解任务并调配多个子Agent的资源,使用最合适的工具来完成不同任务。Manus即为后者,从其演示结果和用户测试评价来看,中金认为可以说明多代理模式是一种相对比较容易去推动AI Agent在通用场景中落地的模式,未来初创公司、互联网大厂乃至手机厂商都有可能在众多现有的Agent基础上形成自己的通用产品。

► “展示过程”的形式有助于降低大众的理解门槛,提高用户对AI产物的信任度,并催化AI Agent实现大规模落地。从供给侧来看,海外大厂已在密集发布AI Agent的产品;从需求侧来看,Agent的需求旺盛,但面临的最大问题是“可靠性”或“信任度”,较多用户在实际使用中会为AI Agent补充跟踪和观察的控件。中金认为这也是阻碍AI Agent成为真正的生产力工具(尤其ToC)的原因之一。因此,短期能够在C端大规模应用的AI Agent不一定是自主能力最强的,而是能够兼顾性能和用户信任度的。Manus的任务处理过程会直观“展示”且简单易懂,可以大幅提高生成内容的可信度,中金认为后续大厂和初创公司都有可能跟进这种形式,若能解决大众使用AI Agent的最大担忧,AI Agent的市场渗透率或将实现质变突破。

AI Agent有望成为互联网核心,聚合流量并进行内容分发

未来用户流量或从多个APP聚合到单一Agent,并影响应用开发商格局。移动互联网时代各类APP负责满足不同垂类场景的需求,用户流量平均分散,这也使得应用开发商在市场竞争中有比较多元的生存路径。到了Agent时代,中金认为垂类Agent主要用于增强特定场景下的生产力,有可能会形成接近当前APP的格局;但通用Agent具备跨场景任务执行能力,用户流量不再需要分散在多个APP上,而是有可能向单一入口(Agent)聚合。因此,中金认为当技术达到一定成熟度、即通用Agent可完全接管终端交互时,应用开发商的格局或更加趋于集中,少数拥有强劲Agent产品的厂商占据大部分市场。

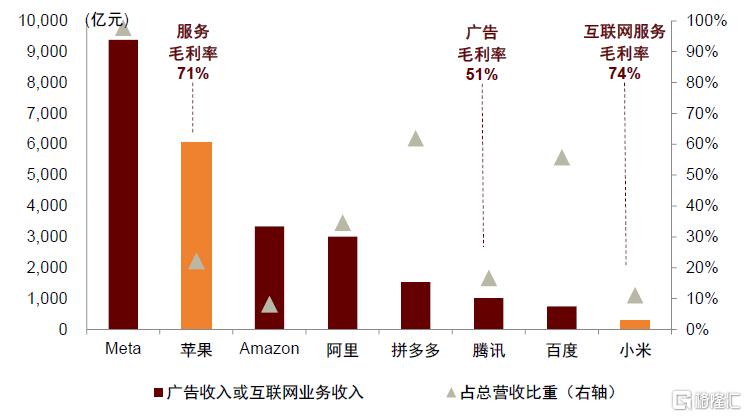

内容分发权力或将转移至AI Agent,催生手机厂商和互联网厂商的入口争夺。移动互联网时代,用户从应用商店手动下载APP、使用APP,这一行为代表了用户人为地将内容分发的权利交给了某个APP,传统高MAU的APP制定推送机制并借此向内容生产者收取服务费。而在Agent(APP-less)交互模式下,APP弱化为硬件的后台服务提供方,Agent可以通过语义理解直接调用底层API,代替APP掌握内容分发的权力,同时由于内容筛选规则的改变,其变现商业模式可能也异于当前。

图表17:互联网厂商和手机厂商广告收入情况

注:其中标橙色的为硬件厂商,标红色的为互联网厂商;数据来自2023年年报资料来源:Wind,中金公司研究部

手机及互联网厂商竞相布局AI Agent,竞争格局百花齐放。为了掌握流量入口和内容分发变现权力,手机厂商和互联网厂商均在抢滩AI Agent。其中,手机厂商的优势在于拥有硬件、用户和底层权限,主要布局系统级AI,将语音助手升级为智能体;而互联网厂商掌握软件开发、平台和数据,主要布局“接管设备”的智能体虚拟机。此外,互联网厂商也与手机厂商合作,比如荣耀与智谱、苹果与阿里,该模式能够将手机品牌的庞大用户基数与互联网厂商的海量用户数据结合,帮助双方更好地把握C端应用机会。

风险提示

宏观经济低迷影响消费者需求:如汇率波动、大宗商品价格、通胀等宏观因素影响消费者需求。

AI端侧落地进展缓慢:AI应用发展仍处于早期阶段,需密切关注AI落地进展情况。

AI手机销售不及预期:消费电子需求、AI手机应用、AI手机芯片推出进展等因素均会对AI手机销量造成影响,需密切关注AI手机销量情况。

VR产品销量不及预期:消费电子需求、产品技术升级市场认可度等因素均会对VR产品销量造成影响,需密切关注VR产品销量情况。

注:本文摘自中金研究于2025年7月13日已经发布的《消费电子2025下半年展望:AI重构创新边界》,分析师:温晗静 S0080521070003;李澄宁 S0080522050003;贾顺鹤 S0080522060002;查玉洁 S0080524110001;何欣怡 S0080123070095;彭虎 S0080521020001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/36433.html