摘要

事件:5月20日,财政部公布2025年前4月财政收支情况。前4月,一般公共预算收入80616亿元,同比下降0.4%;前4月,一般公共预算支出93581亿元,同比增长4.6%。

“增量政策”拉开序幕,金融政策已然先行,后续财政支出节奏及投向或是焦点

广义财政收支增速均有提升,前4月预算完成度均高于过去五年同期平均。2025年4月,广义财政收入同比2.7%,广义财政支出同比12.9%,分别较3月同比提升4.4、2.8个百分点;从预算完成度看,前4月广义财政收入预算完成33%,高于过去五年平均31.8%;广义财政支出预算完成28.4%,略高于过去五年平均28.2%。

广义财政支出延续提速,或主因政府债务融资支撑。2025年4月,一般财政收支差-1.3万亿元,规模高于2020-2024年同期平均为-0.6万亿元,或指向国债、新增一般债等资金对一般财政支持形成有效支撑。当前国债净融资发行进度明显快于过往。截至5月16日,国债净融资规模达2.4万亿元,发行进度49.4%,明显高于2024年同期的20.9%。

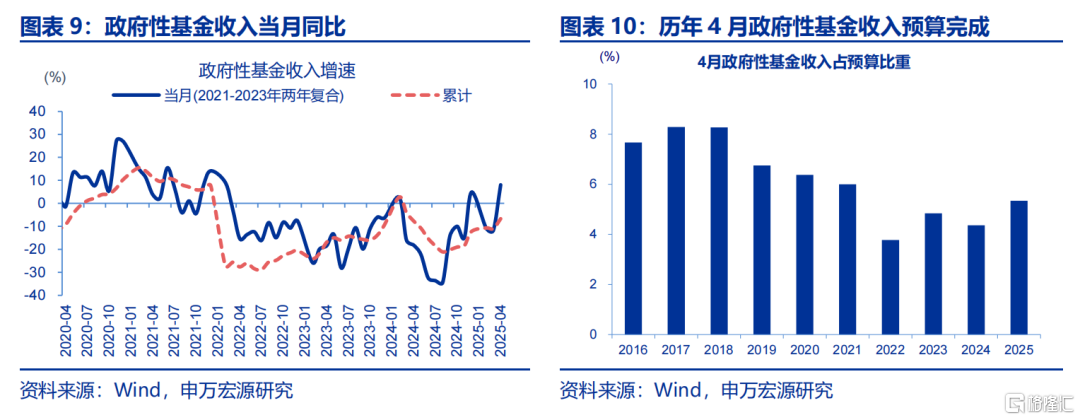

新增专项债发行进度依然偏慢,后续仍有提速空间。4月政府性基金支出提速或主因土地出让收入拖累缓解。地产销售增速仍处低迷态势下,土地出让收入能否持续修复仍需跟踪。当前新增专项债发行进度依然偏慢,仍有提速空间。截至5月16日,新增专项债发行规模发行进度31%。后续若收入修复态势放缓,新增专项债或可加速发行支撑较高支出增速。

“增量政策”拉开序幕,金融政策已然先行,后续财政支出节奏及投向或是焦点。关税“暂缓期”亦是既定政策加快落地、增量政策加强储备的窗口期。财政一方面关注债务发行使用情况,另一方面重点关注“续力”的可能。“准财政”或落地较快,关注政金债、PSL等融资情况;预算调整则流程相对较长,重点关注后续召开的全国人大常委会会议等。

常规跟踪:广义财政收支增速延续提升,前4月预算完成度高于过去五年同期平均

一般财政收入、政府性基金收入均有改善,推动广义财政收入回暖。2025年4月广义财政收入同比2.7%,较3月同比提升4.4个百分点;其中,政府性基金收入同比8.1%,一般财政收入同比1.9%。从预算完成度看,2025年4月广义财政收入预算完成6.4%,高于2024年同期的5.9%,略低于过去五年平均的6.5%。

一般财政、政府性基金支出均加快,推动广义财政支出明显提速。2025年4月,广义财政支出同比12.9%,较3月增速提升2.8个百分点;一般财政支出同比5.8%,政府性基金支出同比44.7%,均较3月支出增速明显提升。从预算完成度看,2025年4月广义财政支出预算完成8.4%,高于过去五年平均支出进度7.6%。

风险提示

政策变化超预期,经济变化超预期。报告正文

事件:5月20日,财政部公布2025年前4月财政收支情况。前4月,一般公共预算收入80616亿元,同比下降0.4%;前4月,一般公共预算支出93581亿元,同比增长4.6%。

1. 财政加力仍有空间

广义财政收支增速均有提升,前4月预算完成度均高于过去五年同期平均。2025年4月,广义财政收入同比2.7%,广义财政支出同比12.9%,分别较3月同比提升4.4、2.8个百分点;从预算完成度看,前4月广义财政收入预算完成33%,高于过去五年平均31.8%;广义财政支出预算完成28.4%,略高于过去五年平均28.2%。

广义财政支出延续提速,或主因政府债务融资支撑。2025年4月,广义财政收支差达-2.7万亿元,规模高于2020-2024年同期平均的1.4万亿元;其中,一般财政收支差-1.3万亿元,而2020-2024年同期平均为-0.6万亿元,或指向国债、新增一般债等资金对一般财政支持形成有效支撑。政府新增债务发行进度看,当前国债净融资发行进度明显快于过往。截至5月16日,国债净融资规模达2.4万亿元,发行进度49.4%,明显高于2024年同期的20.9%。

新增专项债发行进度依然偏慢,后续仍有提速空间。4月,地方国有土地出让收入当月同比4%,较3月增速提升21个百分点。土地出让收入明显改善或部分缘于地方化债资金加快落地,推动城投公司债务掣肘减轻、经营性现金流缓解等。往后看,地产销售增速仍处低迷态势,土地出让收入能否持续修复仍需跟踪。同时,新增专项债发行进度依然偏慢,后续仍有提速空间。截至5月16日,新增专项债发行规模1.37万亿元,发行进度31%,明显低于2022年和2023年同期的43.5%、43.1%。后续若收入修复态势放缓,新增专项债或可加速发行支撑较高支出增速。

“增量政策”拉开序幕,金融政策已然先行,后续财政支出节奏及投向或是焦点。当前90 天关税“暂缓期”或不仅是出口的缓冲期,也是加快既定政策落地、加强增量政策储备的窗口期。应对外部不确定性,一揽子金融政策先行落地。财政政策,一方面关注既定政策债务额度发行使用情况,另一方面重点关注增量 “续力”的可能。预算外政策行的“准财政”相对灵活或落地较快,密切关注政金债、PSL等融资情况。预算内若涉及预算调整则流程相对较长,重点关注后续召开的全国人大常委会会议等。

2. 常规跟踪:广义财政收支均提速

一般财政收入、政府性基金收入均有改善,推动广义财政收入回暖。2025年4月广义财政收入同比2.7%,较3月同比提升4.4个百分点;其中,政府性基金收入同比8.1%,一般财政收入同比1.9%。从预算完成度看,2025年4月广义财政收入预算完成6.4%,高于2024年同期的5.9%,略低于过去五年平均的6.5%。

土地出让收入修复,带动政府性基金收入明显改善。2025年4月,政府性基金收入同比8.1%,较3月增速提升19.7个百分点;其中,地方国有土地出让收入同比4%,较3月增速提升21个百分点。2025年4月政府性基金收入预算完成度为5.3%,高于2024年同期的4.4%和过去五年同期平均5.1%。

税收收入延续修复,支撑一般财政收入增速持续提升。2025年4月,一般财政收入同比1.9%,较3月增速提升1.6个百分点;非税收入回落,4月同比1.7%、较3月回落超4个百分点;税收收入边际修复,4月同比1.9%,较3月提升4.1个百分点。其中,印花税延续高增速,4月同比14.7%;个人所得税同比大幅改善,较3月提升超67个百分点,或主因春节错位下低基数影响所致。从累计同比来看,4月个人所得税同比7.4%,较3月增长0.3个百分点。2025年4月一般财政收入预算完成9.3%,略高于2024年同期及过去五年同期平均的9%。

一般财政、政府性基金支出均加快,推动广义财政支出明显提速。2025年4月,广义财政支出同比12.9%,较3月增速提升2.8个百分点;一般财政支出同比5.8%,政府性基金支出同比44.7%,均较3月支出增速明显提升。从预算完成度看,2025年4月广义财政支出预算完成8.4%,高于过去五年平均支出进度7.6%。

一般财政支出分项中,基建类和民生类增速相对较高。2025年4月,一般财政支出同比5.8%,较3月提升0.1个百分点;支出分项中,基建类和民生类如交通运输、城乡社区,卫生健康、社保就业支出增速相对较高,同比分别为10.6%、6.8%、10.3%、9.6%;教育、科学技术、支出占比提升,较3月占比分别提升1.6、1.4、1.0个百分点。2025年4月一般财政支出预算完成度为7%,略高于过去五年同期平均6.9%。

土地出让收入修复下,政府性基金支出明显提速。2025年4月政府性基金支出同比44.7%、较3月增速提升超16个百分点。考虑到4月地方国有土地出让收入明显修复、同比4%,较3月增速提升21个百分点。政府性基金支出加速或主因收入端回暖、专项债加速发行等推动。从预算完成度看,2025年4月政府性基金支出预算完成度5.1%、高于过去五年同期平均的4.7%

风险提示

1)经济变化超预期。海内外形势变化使内需修复偏慢。

2)政策变化超预期。稳增长政策可能会影响内需修复的斜率。

注:本文来自申万宏源研究于2025年5月21日发布的《财政仍有提速空间——2025年前4月财政数据点评》,分析师:赵伟、贾东旭、侯倩楠

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/23927.html