主要观点

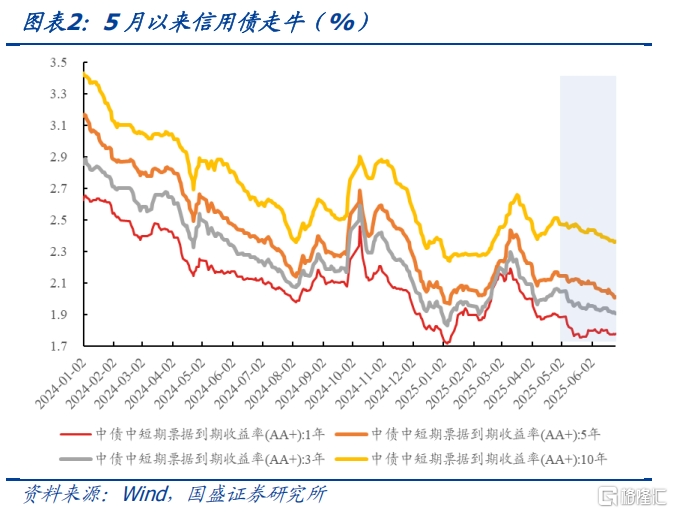

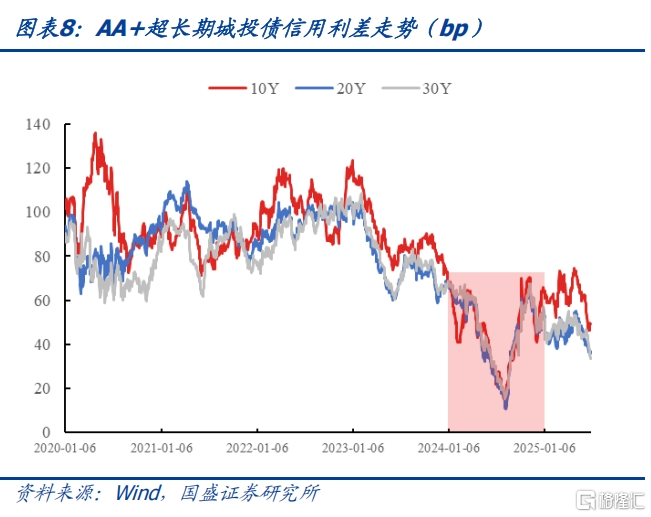

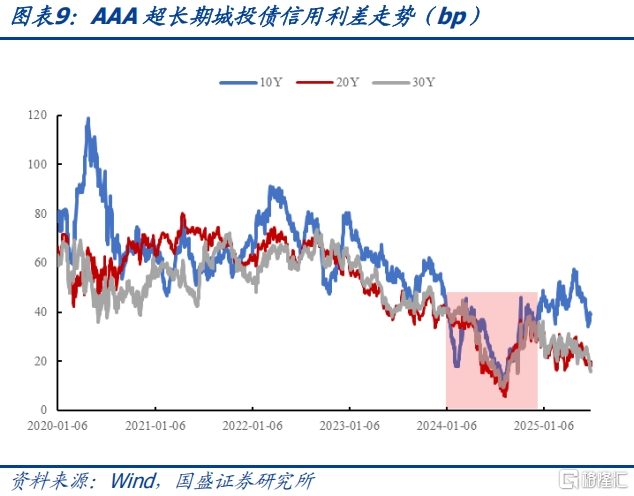

5月以来长端信用债表现突出,10年国债在低位震荡,震荡市中信用行情逐步开启。5月,各期限信用利差普遍收窄,非金信用债除短端以外,利差收窄幅度较大。6月,中短端和长端信用利差表现分化,3Y及以下普信债利差多走阔,而3Y以上长债利差多压缩,尤其是超长信用债表现突出。

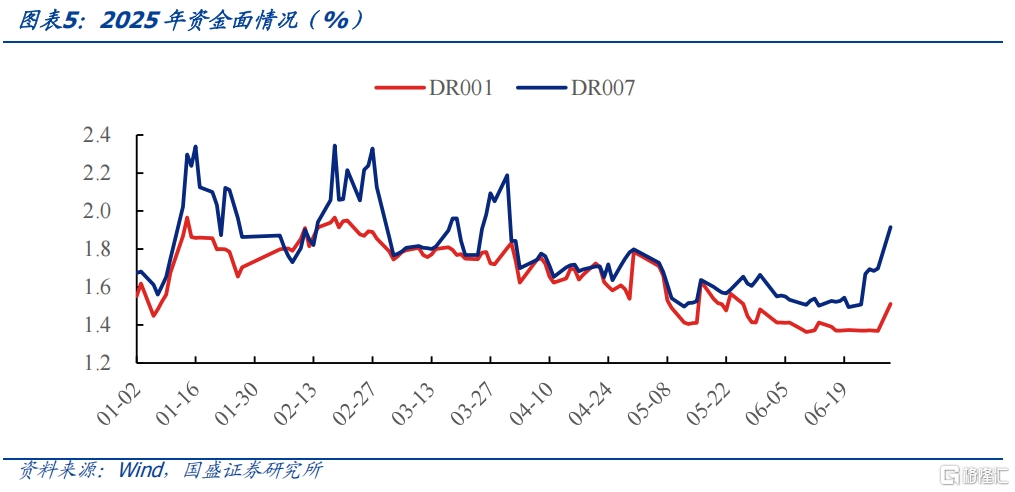

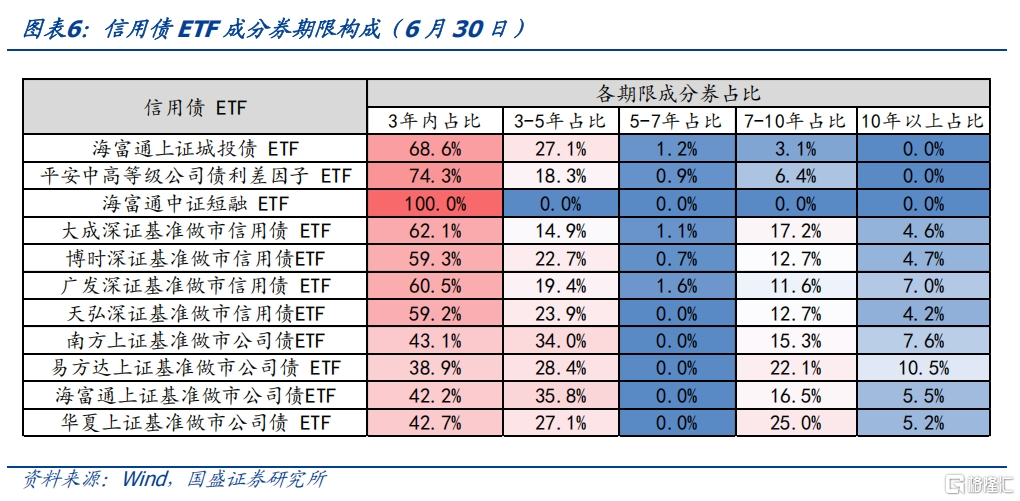

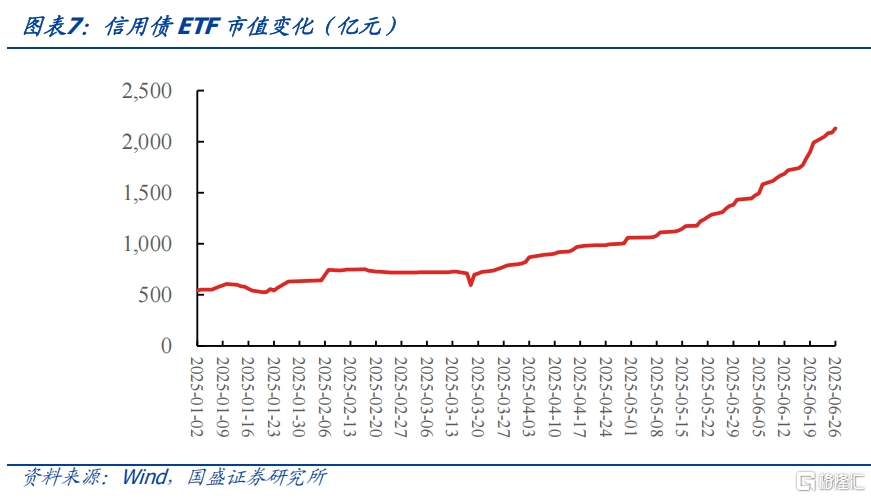

本轮超长信用债的触发因素有资金面宽松、ETF扩容等。首先,6月,央行先后两次操作不同期限买断式逆回购,6月6日后,DR001基本都在政策利率(OMO)下方,为债市营造了宽松的资金面。其次,基准做市信用债ETF的持仓中7-10年都在10%以上,6月30日,8只基准做市信用债ETF持仓中7Y以上债券约328亿元,占余额的18.4%。5月以来信用债ETF持续扩容,推动超长信用债上涨。

而本轮超长信用债更核心的原因是利率关键点位突破前,资产荒行情继续推进。与去年的行情不同,去年超长信用债的交易热度来源于利率单边下行的一致预期,而今年的超长债行情来得猝不及防,4月以来10年国债一直在1.60%上方徘徊,信用行情由短及长逐步演绎,随着短端下沉和中长端拉久期的超额收益越来越低,年内信用行情首次向超长端突破。

超长信用债的行情能维持多久?核心是配置价值、增量资金和市场走势。

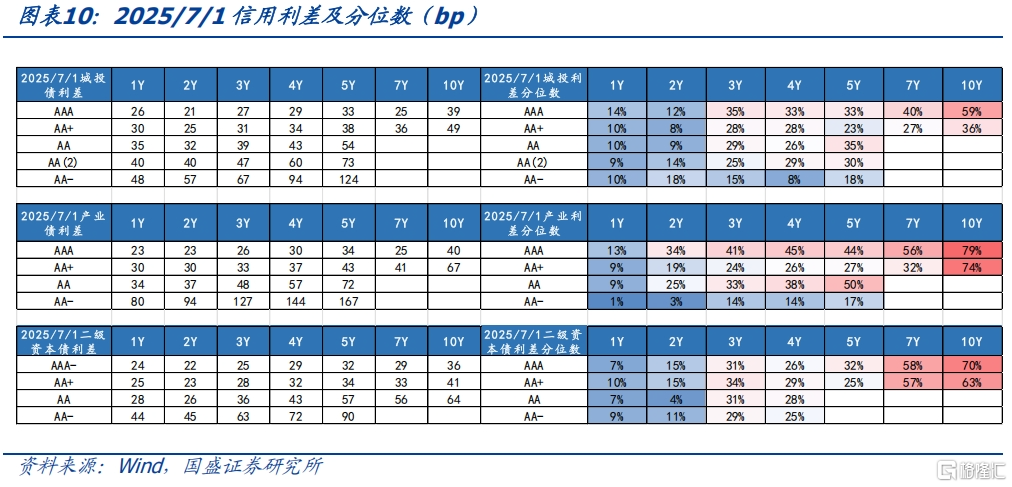

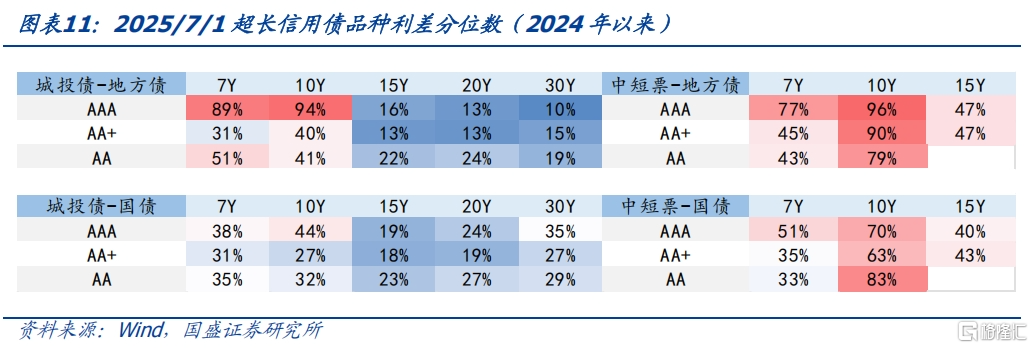

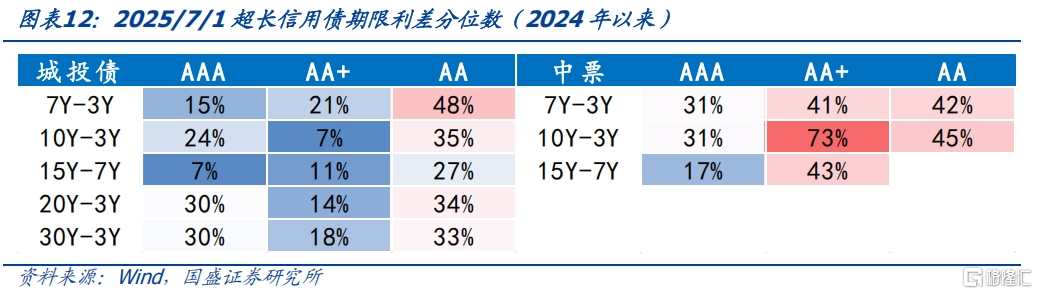

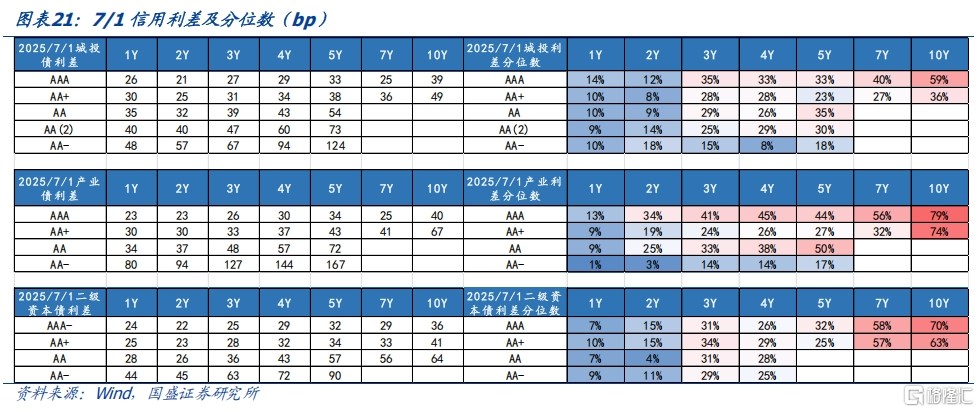

以2024年作为比较基准,超长信用债仍有配置价值。1)信用利差:从近五年来看,目前超长信用利差处于历史低位。从2024年以来看,2025/7/1的10Y AAA和AA+产业债信用利差分别在79%、74%分位数,城投债信用利差在59%和36%分位数,仍有较大下行空间。2)从品种利差看,7Y和10Y AAA超长城投债相较地方债估值有明显优势,而7Y AAA、10Y各评级超长中票相较国债、地方债的估值都较高。3)从期限利差看,将超长信用债与成交较为活跃的3Y信用债比较,AAA和AA+的超长城投债期限利差多处于低位,中票期限利差相对城投债较高,其中AA+ 10Y-3Y的期限利差分位数在73%,处于较高水平。

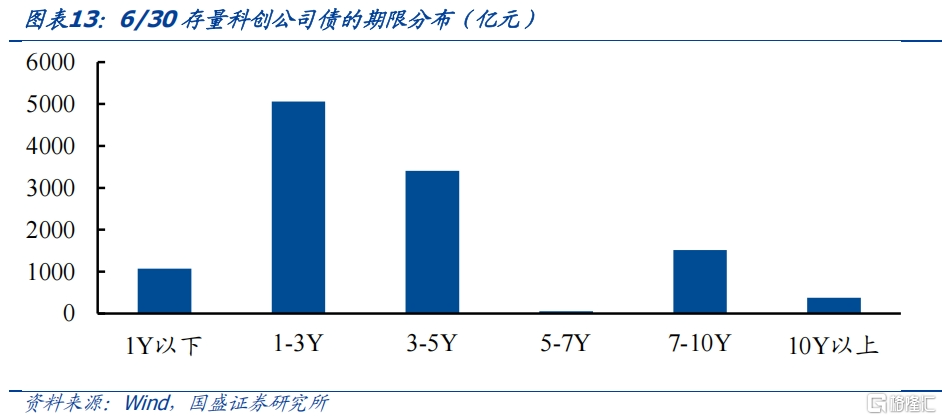

从增量资金来看,科创债ETF可能成为接续增量资金。2025/6/30过后信用债ETF增长节奏或有所放缓,但在信用看多的背景下,总体规模或有一定支撑。其次,6月18日,10家公募基金公司集体上报首批科创债ETF,约1893亿元7年以上的科创债可作为样本券,可能会成为超长债行情新的增量来源。从市场走势来看,7月信用行情有望持续。季末之后,在资产荒行情下,银行或再度转为买入,同时基金、理财等配置力度也将季节性回升。叠加7月信用债供给较为平稳,历史上7月信用债通常下行,且表现优于利率,预计今年7月信用行情仍将持续。

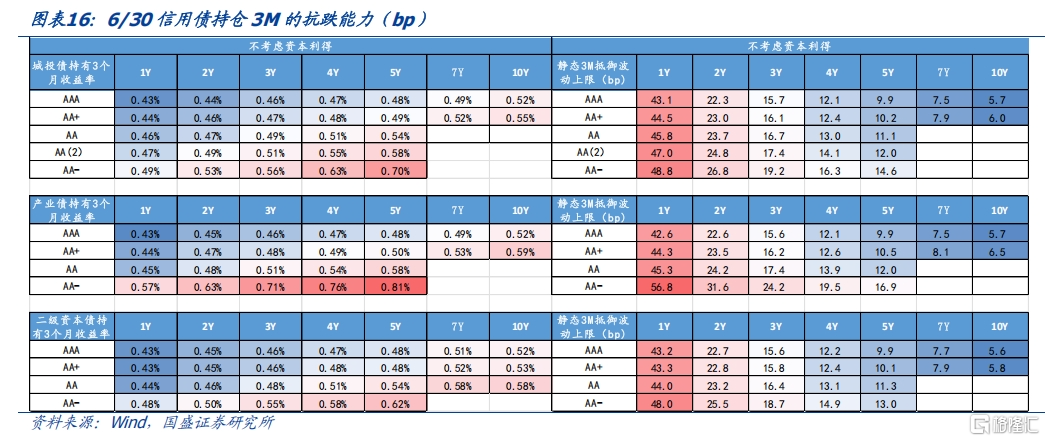

盈亏同源,超长信用债的风险不容忽视。首先,利率下至历史低位,超长信用债票息保护较薄,抵御回调的能力较弱。6月30日,假设静态持有3个月,7Y AAA和AA+信用债能抵御的波动(票息覆盖亏损)在7-9bp,10Y AAA和AA+信用债仅能抵御5-7bp左右。其次,超长信用债缺乏稳定的负债端,尤其是本次行情快速演绎,其中基金可能是重要的买盘,这将导致后续行情更加脆弱。

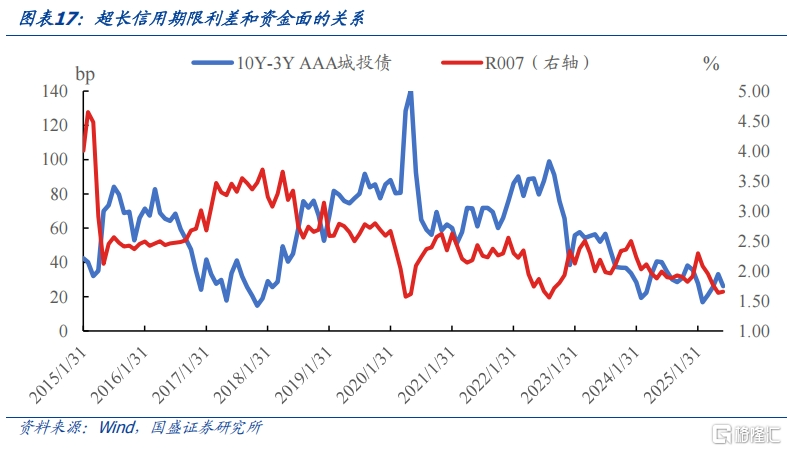

超长信用债如何定价?此前我们在报告中提到,超长信用债期限利差的影响因素有超长利率债期限利差(30Y-10Y国债)、资金面(R007表示)、相对换手率(5Y以上信用债换手率/3-5Y信用债换手率)。今年资金面与超长信用期限利差总体正相关,与历史规律不同。以剩余两个因素作为解释变量,6月,10Y-3Y AAA城投债期限利差的平均值为26bp,与拟合值30bp较为接近。后续如果超长利率债多头情绪提升,超长信用债的交易热度回升,或资金面进一步宽松,都将是增配超长信用债的机会。

总体来看,超长信用债仍有下行空间,但对交易盘的操作要求较高。目前中高等级10年期非金信用债的配置价值较高,但超长信用债目前的票息保护较弱,抗波动能力不足。对于负债端不稳定的机构,参与超长信用债需克制,控制仓位快进快出。建议关注3Y内AA(2)城投债、中等级4-5年信用债,牺牲一定流动性增厚收益。对于负债端稳定的机构,可以关注近期或市场调整中的配置机会。

风险提示:政策变化超预期、数据统计口径存在误差、超长信用债供给超预期。

报告正文

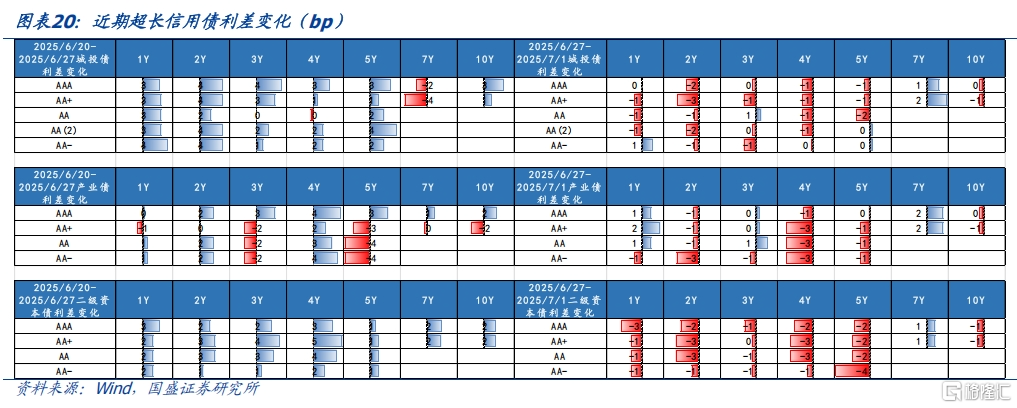

5月以来长端信用债表现突出,10年国债在低位震荡,震荡市中信用行情逐步开启。5月,各期限信用利差普遍收窄,4/30-5/31,二级资本债利差收窄较多,非金信用债除短端以外,利差收窄幅度也较大。6月,中短端和长端信用利差表现分化,3Y及以下普信债利差多走阔,而3Y以上长债利差多压缩,尤其是超长信用债表现突出,超长信用债行情快速演绎。

本轮超长信用债的触发因素有资金面宽松、ETF扩容等。本轮超长信用债行情快速演绎,有几方面触发因素:首先,6月,央行先后两次操作不同期限买断式逆回购,6月6日后资金利率下台阶,除季末外,6月DR001基本都在政策利率(OMO)下方,为债市营造了宽松的资金环境。

其次,5月以来信用债ETF持续扩容,基准做市信用债ETF的持仓中7-10年都在10%以上。6月30日,8只基准做市信用债ETF持仓中7Y以上债券的余额合计1788.2亿元,其中信用债ETF相应的持仓预计约328.4亿元,占比达到18.4%。随着信用债ETF规模迅速扩张,短期内超长信用债买盘增加,推动超长信用债上涨。

而本轮超长信用债更核心的原因是利率关键点位突破前,资产荒行情继续推进。与去年的行情不同,去年超长信用债的交易热度来源于利率单边下行的一致预期,而今年的超长债行情来得猝不及防,4月以来10年国债一直在1.60%上方徘徊,信用行情由短及长逐步演绎,随着短端下沉和中长端拉久期的超额收益越来越低,年内信用行情首次向超长端突破。

超长信用债的行情能维持多久?核心是配置价值、增量资金和市场走势。

超长信用债的配置价值,信用利差、品种利差和期限利差三个维度刻画:1)信用利差:2024年以来,化债政策持续推进,信用债供给受限,超长信用利差进入历史低位,因此当前超长信用债利差的比较基准以2024年以来观察更为合适。从近五年来看,目前超长信用利差处于历史低位,但从2024年以来看,2025/7/1的10Y AAA和AA+产业债信用利差分别在79%、74%分位数,城投债信用利差在59%和36%分位数,仍有较大下行空间。

2)从品种利差看,7Y和10Y AAA超长城投债相较地方债估值有明显优势,而7Y AAA、10Y各评级超长中票相较国债、地方债的估值都较高。

3)从期限利差看,将超长信用债与成交较为活跃的3Y信用债比较,AAA和AA+的超长城投债期限利差多处于低位,中票期限利差相对城投债较高,其中AA+ 10Y-3Y的期限利差分位数在73%,处于较高水平。

总体来看,城投超长债行情领先于产业债,10Y城投债利差尚有一定挖掘空间,其余期限下行空间较窄,产业超长债相对城投债利差较高,其中同样是10Y产业债的性价比相对较高。

从增量资金来看,信用债ETF扩容是本轮超长信用债行情的重要推动力,2025/6/30过后信用债ETF增长节奏或有所放缓,但在信用看多的背景下,总体规模或有一定支撑。另外,6月18日,10家公募基金公司集体上报首批科创债ETF,跟踪的标的指数为中证AAA科技创新公司债指数,该指数从沪深交易所上市的科技创新公司债中,选取主体评级AAA、隐含评级AA+及以上的债券作为指数样本。我们根据该标准测算,约1893亿元7年以上的科创债可作为样本券,可能会成为超长债行情新的增量来源。

从市场走势来看,7月信用行情有望持续。季末之后,在资产荒行情下,银行或再度转为买入,同时基金、理财等配置力量也将季节性回升。叠加7月信用债供给较为平稳,而需求端增量较大,历史上7月信用债收益率通常下行,且表现多优于利率。短期内如果10债仍维持低位震荡,预计7月信用行情仍将持续;如果利率突破前低,信用行情也将逐步跟随。

盈亏同源,超长信用债的风险不容忽视。

首先,利率下至历史低位,超长信用债票息保护较薄,抵御回调的能力较弱。尽管超长信用债利差仍有下行空间,但当前债市估值已经下至历史低位,票息保护较薄。6月30日,假设静态持有3个月,7Y AAA和AA+信用债能抵御的波动(票息覆盖亏损)在7-9bp,10Y AAA和AA+信用债仅能抵御5-7bp左右。

其次,超长信用债缺乏稳定的负债端,尤其是本次行情快速演绎,其中基金可能是重要的买盘。而基金参与超长信用债以交易为主,基金买盘的累计将导致后续行情更加脆弱。在今年债市波动加剧的环境下,利率下行预期更易被打破,超长信用债一旦调整,对负债端不稳定的机构伤害可能较大。

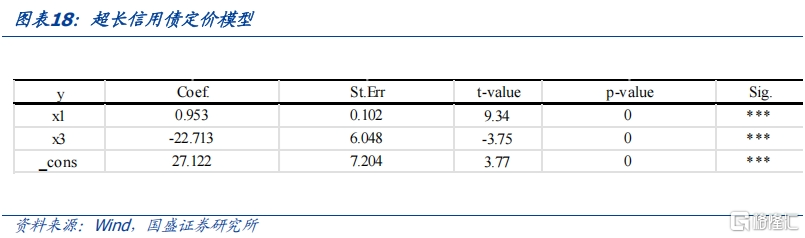

超长信用债如何定价?在2024年4月发布的报告《超长信用债如何定价,是否还有配置价值?》中,我们以超长期和中期信用债的期限利差为观察指标,分析得出超长信用债期限利差的影响因素有超长利率债期限利差(30Y-10Y国债)、资金面(R007表示)、相对换手率(5Y以上信用债换手率/3-5Y信用债换手率),其中超长利率债期限利差为正相关,资金面和相对换手率为负相关。而今年以来,伴随资金成本下行,超长债期限利差也处于历史低位,与历史规律有所不同,这可能与超长信用债市场扩容、总体成交活跃度提升有关。因此我们将R007从模型中剔除,R^2仍有0.49。

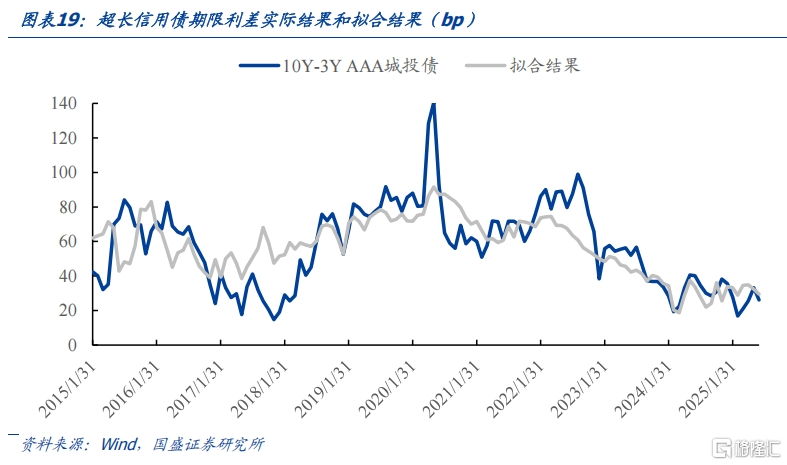

6月,10Y-3Y AAA城投债期限利差的平均值为26bp,与拟合值30bp较为接近,表明当前超长信用利差较为合理。后续如果超长利率债多头情绪提升、利率长端走向牛平,超长信用债的交易热度回升、机构大幅增配超长信用债,或资金面进一步宽松、短端空间打开,都将是增配超长信用债的机会。

总体来看,超长信用债仍有下行空间,目前来看,中高等级10年期非金信用债的配置价值较高。但超长信用债目前的票息保护较弱,抗波动能力不足。2025/6/27日以来,超长债涨势放缓,中长期信用债延续上涨,7Y信用利差小幅走扩,4-5Y信用利差普遍下行,信用债行情继续向由短及长的思路推进。对于负债端不稳定的机构,参与超长信用债需克制,以交易思维为主,控制仓位适度参与,赚取资本利得后快进快出。建议关注3Y内AA(2)城投债、中等级4-5年信用债,牺牲一定流动性增厚收益。对于负债端稳定的机构,可以关注近期或市场调整中的配置机会。

风险提示:政策变化超预期、数据统计口径存在误差、超长信用债供给超预期

注:本文节选自国盛证券研究所于2025年7月4日发布的研报《超长信用债还有空间吗?》,分析师:杨业伟S0680520050001、王春呓S0680524110001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/33736.html