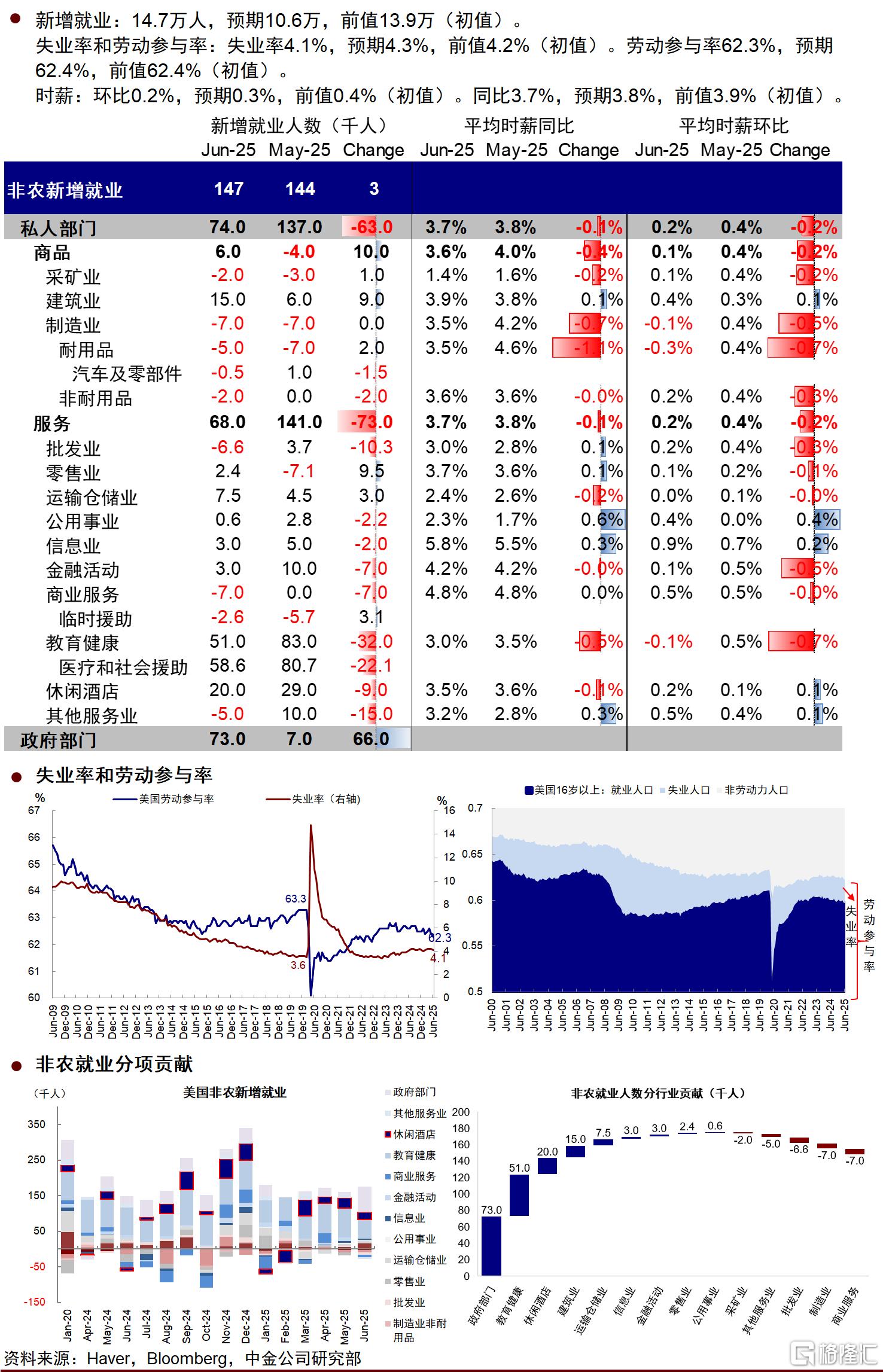

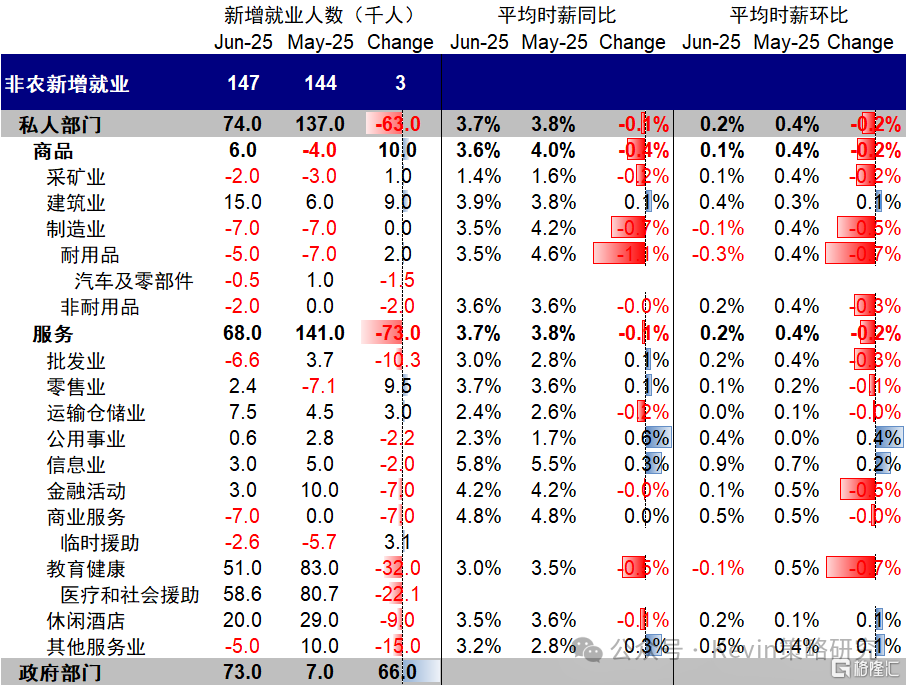

此次数据多方面好于预期: 6月非农新增14.7万,高于预期的10.6万,5月前值由13.9万上修至14.4万,4月从14.7上修至15.8 万。失业率4.1%,明显低于预期的4.3%和前值4.2%。劳动参与率回落至62.3%,略低于预期和前值62.4%。时薪环比0.2%,低于预期的0.3%和前值的0.4%;同比3.7%,低于预期的3.8%和前值的3.9%。

就业增、失业率降、工资还没升,这个数据如果说“完美”有点夸张,那也是“接近完美”了。

这与昨天公布的大幅低于预期的ADP就业形成鲜明对比。受此影响,数据公布后,美债利率一度跳升近10bp至4.36%,美元走高、黄金下跌。

6月非农超预期说明美国劳动力市场仍然强劲,经济基本面并不差。但细看的话,扣除政府部门增加的 6.6 万就业,私人部门较上个月减少了6.3万就业。这说明什么,说明整体还是趋弱,但也没那么差。说明降息会有,但也没这几天预期的7月这么快。

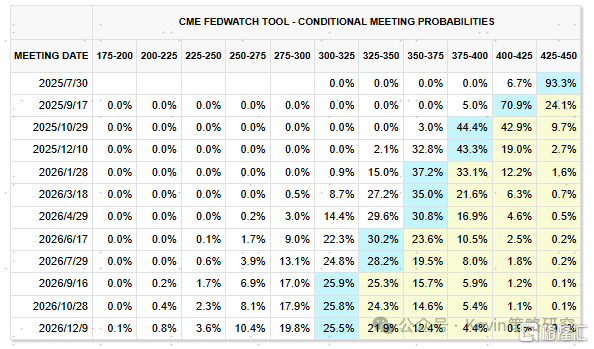

近期美联储理事沃勒和鲍曼均表示支持7月降息后,市场对美联储降息时点提前至7月押注增多,降息预期又从一个极端到另一极端摇摆。但非农数据超预期后,当前市场预期7月利率不变概率达93%,仍预计9月开始降息,年内降2次。

我们此前在市场一度预期年内美联储无法降息时一直提示,关税降级反而会增加美联储年内降息概率, 核心原因是,美联储本来就需要降息(实际利率1.78%比自然利率1.0%高0.78ppt),因为关税造成的通胀不确定性使得其不敢降,那么现在这个不确定逐渐消除,那就可以降了。但是7月有点太紧张,因为关税豁免要到7月9日和8月12日,通胀在 7-8 月也会有一波年内最大幅度的抬升,所以从这个角度,四季度也就是9月更有可能。

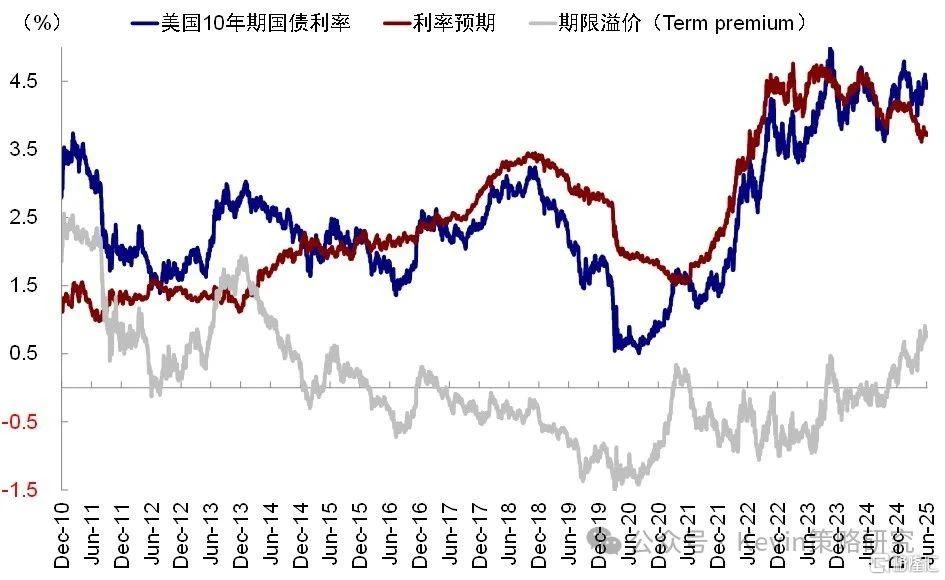

这种情况下,近期长端美债利率回落太快,有点透支了。加上大美丽法案如果通过后,7-9月份大概有1万亿左右的发债供给需求,和通胀阶段性抬升都可能造成利率走高,但冲高后将会带来再配置机会。

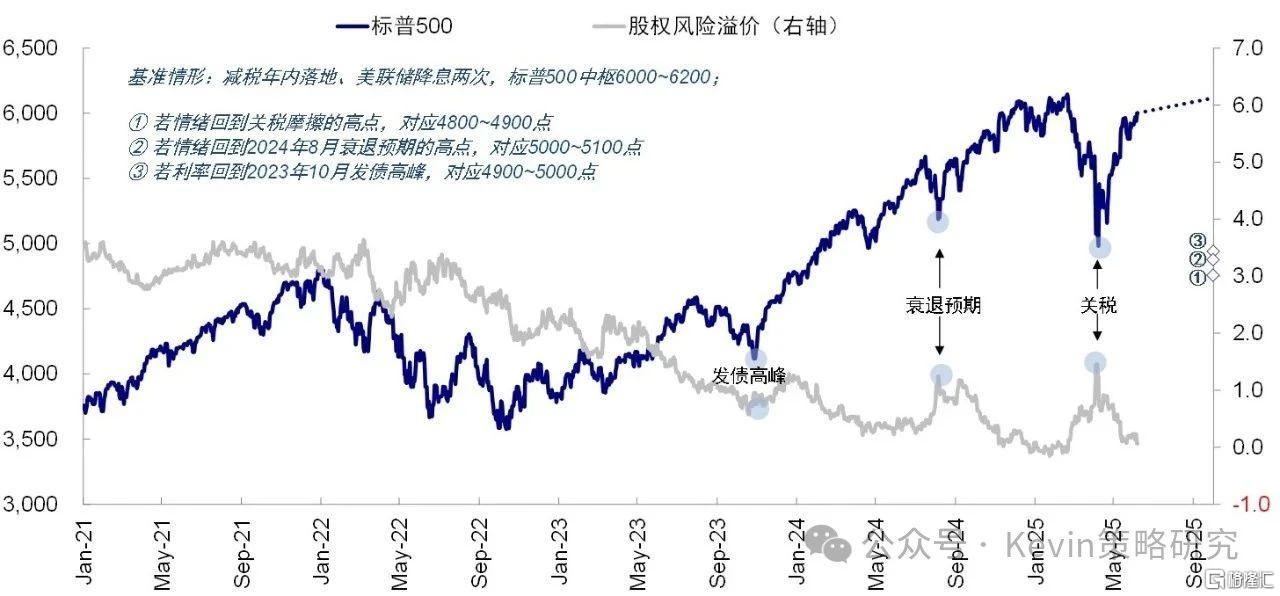

美股也是类似,在这个位置预期也相对偏高,三季度还有几个“坎”要过。但如果出现波动,美债和美股都是再配置机会,我们依然不悲观。

美联储降息和税减税方案通过后,可能使得四季度美国信用周期重启,我们提示关注美元四季度小幅走强和美股跑赢的可能性。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/33468.html