来源丨时代商业研究院

编辑丨郑琳

上市后业绩持续下降,四成产品陷入亏损销售,康鹏科技的盈利能力为何大打折扣?

自2023年上市以来,康鹏科技业绩持续下滑,2024年净利润甚至由盈转亏。今年6月14日,康鹏科技披露的《关于2024年年度报告的信息披露监管问询函的回复公告》(下称“问询回复”)显示,受到行业竞争加剧及境内销售的CDMO产品技术门槛较低等因素影响,该公司负毛利率产品收入占比达到四成;而对境外销售毛利率虽然维持在较高水平,但是收入同比大幅下降,也给其盈利能力带来冲击。

CDMO业务收入腰斩,毛利率“断崖式”下降

Wind数据显示,在康鹏科技上市前一年,即2022年,该公司的营收达到12.38亿元,创下自2016年以来的最高水平。而2023—2024年,该公司的营收分别为9.80亿元、6.75亿元,同比变动率分别为-20.89%、-31.11%。

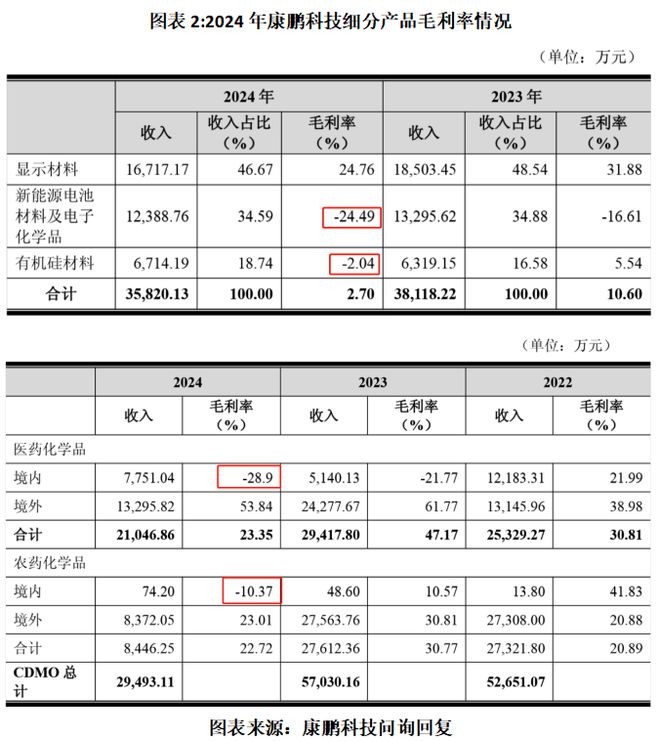

康鹏科技的收入主要来自新材料和CDMO两大业务。其中,2022—2024年,其新材料业务收入分别为6.83亿元、3.81亿元、3.58亿元,CDMO业务收入分别为5.27亿元、5.70亿元、2.95亿元。

2024年康鹏科技CDMO业务收入暴跌,与大客户采购额下降有关。问询回复显示,2024年,其CDMO业务来自第一大客户的收入同比减少1.15亿元,主要是受前期境外物流紧张关系影响,客户超量采购导致库存水平较高,随着超量采购库存基本消化完毕,今年一季度业绩已有回暖迹象。

Wind数据显示,2022—2024年,康鹏科技的毛利率分别为29.37%、28.24%、12.65%,呈持续下降趋势。分产品来看,2024年康鹏科技新材料产品、CDMO产品的毛利率分别为2.70%、23.17%,同比分别减少7.90个、16.06个百分点。

竞争加剧叠加技术门槛低,四成产品亏损销售

康鹏科技的新材料产品可以细分为显示材料、新能源电池材料及电子化学品(下称“新能源材料”)、有机硅材料,CDMO产品可以细分为医药化学品和农药化学品。其中,2024年其显示材料的毛利率为24.76%,向境外销售的医药化学品、农药化学品的毛利率也分别达到53.84%、23.01%,远高于整体毛利率。

在问询回复中,康鹏科技表示,2024年上半年新能源车销售增长有所放缓,叠加原材料锂盐价格影响,在产品单位成本减少的同时,行业竞争持续加剧。公司主要通过主动降价方式维持市场份额,影响了新能源材料产品的毛利水平。有机硅产品毛利率偏低,主要是因为目前业务规模较小,单位生产成本较高。

时代商业研究院注意到,尽管康鹏科技向境外销售的CDMO产品毛利率较高,但是2024年其销售收入却出现锐减,对公司整体盈利能力的支撑力度也有所下降。

今年一季度,受CDMO业务回暖的影响,康鹏科技营收和净利润分别为2.43亿元、0.30亿元,同比增速分别为44.27%、56.75%,呈现大幅增长趋势。不过,问询回复显示,一季度其新材料产品的盈利能力仍未修复,整体毛利率降至1.19%,跟2024年相比下降1.51个百分点。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/33159.html