周四晚,美国多项经济数据出炉,好坏参半。

其中,一季度GDP终值超预期下调至-0.5%,因消费者支出增速疲软和出口数据的向下修正。

此外,5月商品贸易逆差意外扩大,出口创下疫情以来最大降幅。不过上周首申失业救济人数小幅下滑。

美股开盘后,三大指数并未受太多数据影响并持续走高,美元指数、美债收益率则震荡下行。

三年来首降

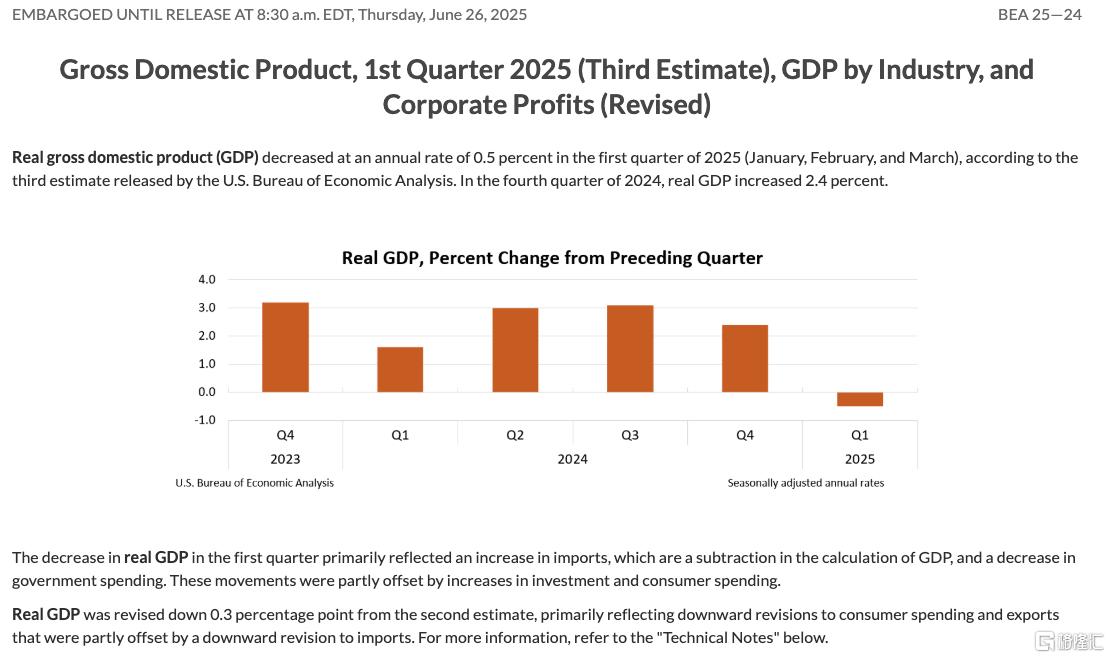

美国商务部经济分析局的数据显示,一季度实际GDP按年率计算下降0.5%,超出市场预估的下降0.2%。

同时还扭转了2024年第四季度2.4%的增长态势,出现三年来首次萎缩。

经济萎缩的背后,主要是特朗普关税政策扰乱商业活动。

美国商务部指出,与第四季度相比,第一季度实际GDP的下降主要反映了进口的增加、消费者支出的减速以及政府支出的下降。

其中,进口增长37.9%,为2020年以来最快增速,导致GDP下降近4.7个百分点。政府支出年率下降4.6%,为1986年以来最大降幅。

尽管投资与消费者支出有所增长,但仍无法完全抵消上述负面影响。

另外值得关注的是,美国5月商品贸易逆差增长11.1%至966亿美元。

5月商品出口环比下降5.2%至1792亿美元,创2020年以来最大降幅,原油等工业供应品的出货量急剧下降。进口为2758亿美元几乎没有变化,而上月曾创下有记录以来的最大降幅。

贸易逆差扩大表明,贸易对第二季度经济增长的贡献可能低于最初的预期。

消费者支出疲软

经济萎缩的同时,通胀压力持续存在。

数据显示,美国消费者支出表现疲软,一季度的增长率只有0.5%,低于预估的1.2%。

不仅较去年四季度4%的增速大幅下滑,也是四年多来最缓慢的增长速度。

自特朗普关税战以来,美国消费者就开始变得紧张。

世界大型企业联合会报告称,美国人对美国经济的看法在6月份进一步恶化,重启了4月份消费者信心下滑的趋势,跌至新冠爆发以来的最低水平

美国经济咨商会此前数据,6月份消费者信心指数下滑至93,较上月的98.4下降5.4点。

该指数衡量美国人对收入、商业状况和就业市场的短期预期,下降4.6点至69。而低于80则预示着未来经济衰退。

此外,美国劳工部数据显示,美国就业市场正在放缓。

上周初请失业金人数降至23.6万,低于市场预期,前值为24.5万。

6月14日当周,美国续请失业救济人数升至197.4万人,高于市场预期195万人,为2021年11月以来的最高水平。

市场分析称,首申人数和续领失业救济人数的趋势不一致,说明企业正在放缓招聘,但仍然保留现有员工。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/32494.html