核心观点

自2024年至今,“反内卷”是国内政策关注重点之一。“内卷”(involution)这一概念最早指代的是,在一个封闭系统内,在缺乏技术革命或制度创新的前提下,劳动力供给的不断增加难以带来生产效率(人均产出)的提高,反而导致组织结构日益复杂(以消耗多余劳动力)与劳动强度日益提高(但未提高总产出)。自去年至今,“反内卷”是国内政策关注重点之一,近期新版《保障中小企业款项支付条例》开始施行、政府拖欠企业账款化解力度加大都是落实相关政策导向的标志性事件。

短期看,清理政府拖欠企业账款或能改善建工、环保、计算机行业内相关企业的自由现金流,但可能挤占原本可被用于贡献实物工作量的地方债额度,未来或需政策性金融工具发挥带动投资的更大作用。

长期看,“内卷式竞争”的对立概念是“定价权”,对于制造业企业而言,提高定价权可能是从根本上解决“内卷式竞争”、建立预防和化解拖欠企业账款长效机制的方式。在大多数商品的需求往往是价格敏感型的前提下,“内卷式竞争”通常会导致“价格战”甚至是低于成本的商品倾销,而“定价权”恰恰反映的是企业为应对成本上升或保持利润率稳定而将商品涨价压力传导至消费者“买单”的能力。如果不解决“定价权”问题,“边清边欠”、“清了又欠”的问题或难得到根本性解决。

东吴证券将“定价权”具象为企业过去5个完整年度毛利率标准差的倒数。理由在于,利润率的稳定性是衡量一家企业能否将成本上升转嫁给消费者“买单”的有效指标;而相比毛利率,净利率更容易受到会计处理方式的干扰。之所以计算毛利率的标准差,而非单纯青睐毛利率保持逐年增长的企业是由于:当利润率增长时,企业往往会选择扩大产能,在主营业务没有发生明显变化的背景下,新一轮供需平衡过程很有可能会带来企业毛利率的均值回归。

A股上市公司相关数据表明,“定价权”在一定程度上能够影响上市公司的股价表现。自2020年至2024年,与定价权最弱(期间毛利率标准差的倒数低于25%)的一批上市公司相比,在定价权最强(期间毛利率标准差的倒数超过100%)的一批上市公司中,区间股价下跌的公司数量占比显著下降超过18个百分点。

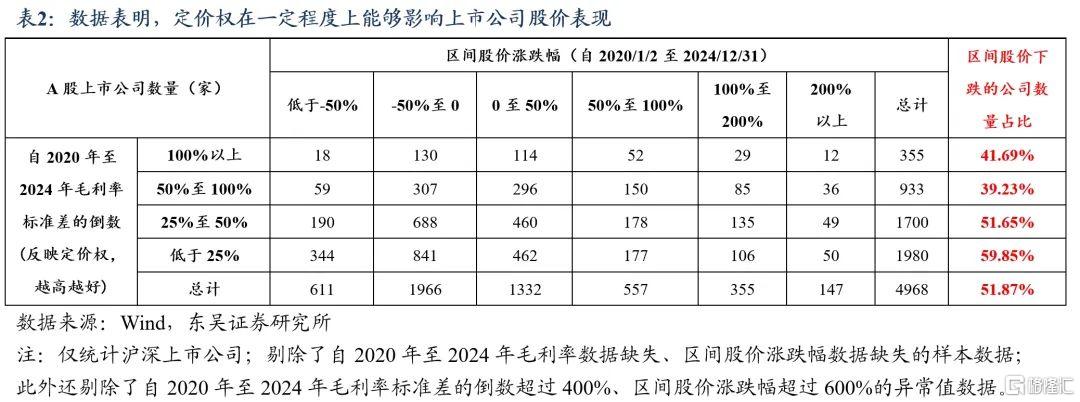

具体而言:通过对沪深上市公司计算①自2020年至2024年毛利率标准差的倒数(反映定价权,数值越高越好),②自2020/1/2至2024/12/31区间股价涨跌幅可得:

-

在过去5年毛利率标准差的倒数低于25%、介于25%至50%两组上市公司中,区间股价涨跌幅为负的上市公司数量占比分别为59.85%、51.65%;

-

但在过去5年毛利率标准差的倒数介于50%至100%、高于100%两组上市公司中,区间股价涨跌幅为负的上市公司数量占比分别为39.23%、41.69%。

风险提示:(1)对地方债支持化解政府拖欠企业账款的分析可能不够准确;(2)对“反内卷”政策的落地情况可能梳理不全;(3)对“定价权”的衡量方法可能不够完善。

正文

1. 如何定义“内卷”?

追溯历史,“内卷”(involution)这一概念由人类学家Alexander Goldenweiser创造,但真正赋予其经济内涵可能要归功于人类学家Clifford Geertz。起初,“内卷”描述的是印尼爪哇岛农业劳动力不断增加、耕作极度精细化,但农业产出没有显著增长的情况。即:在一个封闭系统内,在缺乏技术革命或制度创新的前提下,劳动力供给的不断增加难以带来生产效率(人均产出)的提高,反而导致组织结构日益复杂(以消耗多余劳动力)与劳动强度日益提高(但未提高总产出)。

自2024年至今,“反内卷”是国内政策关注重点之一。2024年7月,中央政治局会议提出,要“强化行业自律,防止‘内卷式’恶性竞争。” 2024年12月,中央经济工作会议提出,要“综合整治‘内卷式’竞争,规范地方政府和企业行为。”2025年3月,总书记在参加江苏代表团审议时强调,要深化要素市场化配置改革,主动破除地方保护、市场分割和“内卷式”竞争;同时,2025年《政府工作报告》也明确提出要综合整治“内卷式”竞争。

2. 自年初至今,国内“反内卷”政策持续落地

近期新版《保障中小企业款项支付条例》开始施行、政府拖欠企业账款化解力度加大都是落实“反内卷”政策导向的标志性事件。具体而言,自2025年6月1日起,新版《保障中小企业款项支付条例》开始施行,其中规定,大型企业从中小企业采购货物、工程、服务,应当自货物、工程、服务交付之日起60日内支付款项。此外,今年一季度,化解政府拖欠企业账款的政策亦有加码,《2024年中国财政政策执行情况报告》明确指出,2025年将统筹用好化债支持政策,支持地方加快偿还政府拖欠企业账款。

短期看,清理政府拖欠企业账款能够改善建工、环保、计算机行业内相关企业的自由现金流,但可能挤占原本可被用于贡献实物工作量的地方债额度,未来或需政策性金融工具发挥更大作用。参考2023年化解政府拖欠企业账款的历史经验,除地方政府安排自有资金、实物抵债等渠道外,适当动用新增专项债额度置换政府拖欠企业账款也是可供选择的政策工具之一。

但考虑到,历经2024年“10万亿化债”后,地方财政的存量债券规模持续提升,而财政收入的主要来源——税收收入与国有土地使用权出让收入2024年同比却均呈下滑态势,因此未来再度提高地方债限额以专项支持置换拖欠企业账款可能落地难度相对较大。

在地方债“限额-余额”空间未必能够完全满足置换需求的现实约束下,未来或需从既有地方债限额内安排置换资金,如此可能挤占原本可被用于贡献实物工作量的地方债额度,因此未来以政策性金融工具用作项目资本金的形式,撬动传统基建项目、人工智能等重点产业项目投资的重要性愈加凸显。

长期看,“内卷式竞争”的对立概念是“定价权”,对于制造业企业而言,提高定价权可能是从根本上解决“内卷式竞争”、建立预防和化解拖欠企业账款长效机制的渠道。在大多数商品的需求往往是价格敏感型的前提下,“内卷式竞争”通常会导致“价格战”甚至是低于成本的商品倾销,而“定价权”恰恰反映的是企业为应对成本上升或保持利润率稳定而将商品涨价压力传导至消费者“买单”的能力。如果不解决“定价权”问题,未来“边清边欠”、“清了又欠”的问题或难得到根本性解决。

东吴证券将“定价权”具象为企业过去5年(自2020年至2024年,即新冠疫情爆发至今的完整年度)毛利率标准差的倒数。具体理由在于,利润率的稳定性是衡量一家企业能否将成本上升转嫁给消费者的有效指标。相比毛利率,净利率更容易受到会计处理方式的干扰。之所以计算毛利率的标准差而非单纯青睐毛利率保持逐年增长的企业是由于:当利润率增长时,企业往往会选择扩大产能,在企业主营业务没有发生明显变化的背景下,新一轮供需平衡过程很有可能会带来企业毛利率的均值回归。

通过对沪深上市公司计算①过去5年毛利率标准差的倒数(反映企业定价权,数值越高越好)、②自2020/1/2至2024/12/31区间股价涨跌幅,如表2所示,

-

在过去5年毛利率标准差的倒数低于25%、介于25%至50%两组上市公司中,区间股价涨跌幅为负的上市公司数量占比分别为59.85%、51.65%;

-

但在过去5年毛利率标准差的倒数介于50%至100%、高于100%两组上市公司中,区间股价涨跌幅为负的上市公司数量占比分别为39.23%、41.69%;

-

上述特征可被总结为:伴随企业定价权的提高,区间股价涨跌幅为负的上市公司数量占比明显下降。自2020年至2024年,与定价权最弱(毛利率标准差的倒数低于25%)的一批上市公司相比,在定价权最强(毛利率标准差的倒数超过100%)的一批上市公司中,区间股价下跌的公司数量占比显著下降超过18个百分点。

3. 风险提示

(1)对地方债支持化解政府拖欠企业账款的分析可能不够准确;(2)对“反内卷”政策的落地情况可能梳理不全;(3)对“定价权”的衡量方法可能不够完善。

注:本文来自东吴证券于2025年6月12日发布的《【东吴芦哲】如何“反内卷”——关键在于定价权》,分析师:芦哲 S0600524110003;刘子博 S0600524120014

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/29412.html