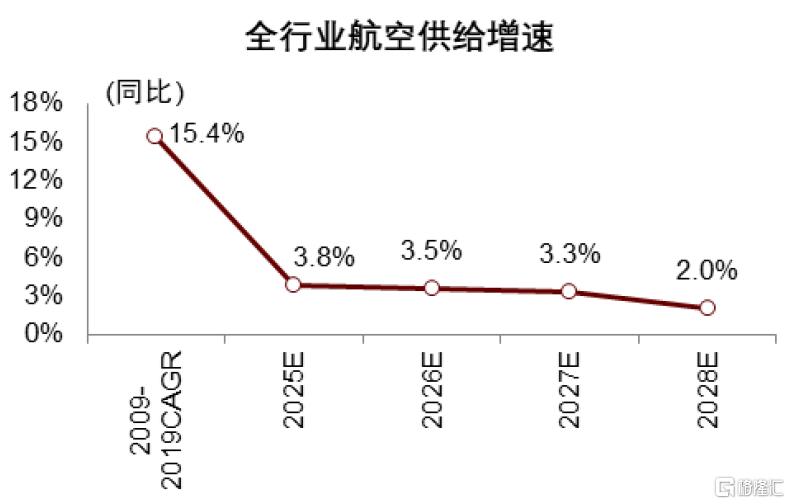

我们预计2025-2028年中国民航客运供给(可用座公里)年均增速约3.1%(vs2009-2019年15.4%),其中行业客运飞机年均增速仅2.8%。这为航空周期启动奠定了坚实而长久的基础。2025年以来油价大幅下跌,航空公司成本有望明显改善。若周期上行,航空公司利润弹性较大。

摘要

加征关税或进一步抑制中国民航业供给增速。当前中美之间加征关税税率较2025年4月大幅降低,但对中国航空供给仍有较大影响,我们认为这可能使得中国航空公司引进波音新飞机意愿降低,飞机制造商产能恢复周期加长,中国航空公司飞机利用率提升速度放慢。

中国航空公司波音和空客飞机订单近600架(截至2025年4月底),大多集中在2025-2027年交付,但交付不确定性高,延迟交付率较高;未来三年国产飞机交付量约50架/年。飞机制造商产能恢复本身受限于2022年至今的供应链紧张,加征关税后零部件供应或更加趋紧,产能恢复更慢。

租赁飞机对中国航空供给影响将逐渐减小。中国航空公司(特别是三大航)拥有较多飞机订单,通过租赁增长机队的诉求不强;此外,近几年飞机租赁价格走高,且可能持续走高,租赁成本较高,航空公司不倾向于以租赁方式引进飞机。2024年主要航空公司经营租赁飞机引进量占总引进量的比例约20%,大幅低于存量租赁飞机占比(36%)。

飞机退出量持续保持高峰水平。中国航空公司飞机老龄化和租赁飞机集中退租期到来,行业已进入飞机退出高峰期。历史上每年退出飞机量约占机队总量的2%,飞机退出比例2021年之后逐年走高,2024年达到2.6%。我们预计未来几年飞机退出量占机队的比例将维持在2.5%左右。

其他影响航空供给的因素:(1)飞机利用率:2024年飞机利用率较2019年有4.9%的差距,我们预计行业飞机利用率将逐渐提升,2028年或恢复到2019年水平;(2)单机座位数逐年减少,这是由于飞机小型化趋势,宽体机数量和占比减少,支线飞机数量和占比提升较大。

风险

飞机制造商产能提速;油价大幅上涨;人民币大幅贬值;关税政策反复。

正文

关税对航空供给的影响——降低供给增速

中国市场对波音飞机的需求或下降

波音飞机引进成本仍较高,或抑制中国航空公司引进需求。中国对美国进口商品加征关税税率暂时降至10%,但这依然会使中国航空公司引进波音飞机的成本额外增加几百万美元甚至上千万美元,中国航空公司引进波音飞机的需求或下降,飞机引进被延迟,我们预计甚至部分波音飞机订单可能被航空公司取消。

波音新飞机的租赁需求和供给也会减少。新飞机租赁同样涉及飞机入关,租赁公司购入波音飞机再租赁到中国市场,中国航空公司同样需要多缴纳10%的关税。我们预计中国飞机租赁市场的波音新飞机需求和供给或将减少,但这可能意味着波音二手飞机租赁需求可能增加。

波音、空客、中国商飞的产能都受影响

飞机是高度全球化的产物,航空产业链工厂主要位于欧、美、中,各国的飞机制造商都从其他两个国家/地区进口航空零部件。美国对欧盟、中国均加征关税,导致位于美国的波音组装厂、空客组装厂成本上升;中国对美国进口商品加征关税,导致空客天津工厂、波音舟山工厂、中国商飞工厂的生产成本上升。飞机制造商生产成本上升,或导致产能恢复速度放缓。

飞机维修周期变长

加征关税使得中国进口美国产的航空零部件、美国进口欧洲和中国生产的航空零部件更为昂贵,加剧全球航空供应链紧张。2022年以来航空供应链恢复较慢,叠加发动机生产和维修问题积重难返,加征关税对全球航空供应链是进一步的“黑天鹅”事件。

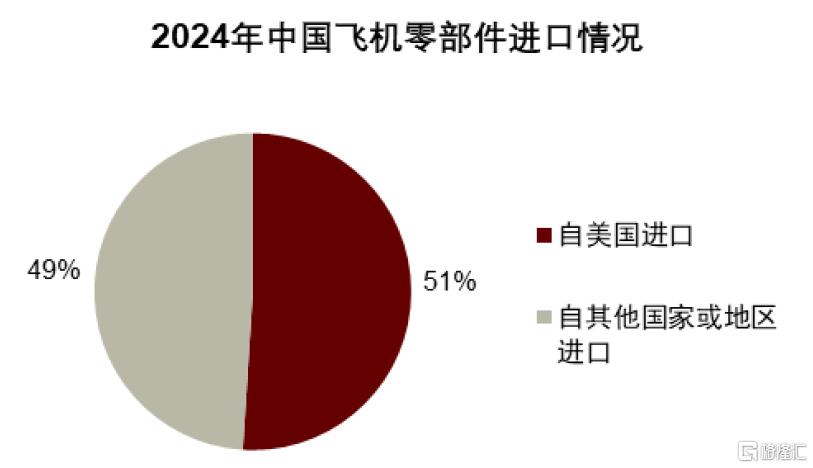

2024年中国从美国进口飞机零部件占全部零部件进口货值的50%以上。加征关税或使得中国市场飞机零部件供应短缺,飞机维修周期变长,中国航空公司飞机利用率提升速度放缓。

图表1:美国是中国飞机零部件进口第一大来源国

资料来源:海关总署,中金公司研究部

图表2:2025-2028年中国民航客运供给增速大幅降低

资料来源:中国民航局,中金公司研究部

关税降低航空供给增速,我们预计2025-2028年中国民航客运供给(可用座公里,ASK)年均增速约3.1%

关税将从以上我们分析的三方面进一步压制航空供给。当然,中国航空公司飞机引进趋于理性、2020年以来较为脆弱的航空产业链,两者本身共同构成航空供给低增速的基础。

我们预计2025-2028年中国民航客运供给(可用座公里,ASK)年均增速约3.1%,远低于2010-2019年期间15.4%的年均复合增速。这构成了“航空周期”坚实的逻辑起点。

波音、空客存量订单近600架,但延迟交付仍普遍

飞机延迟交付问题仍然严重,2025-2027年或有25%的飞机被延迟交付

新飞机引进仍将面临严重的延迟交付问题,波音、空客产能不足,任何飞机引进计划目前都只停留在纸面。2020-2021年航空供应链受损严重,2022年至今供应链修复较为缓慢,发动机和零部件短缺,波音、空客当前的总体产能仍远未达到2018/2019年水平。

图表3:波音、空客主力机型的产能均未恢复(单位:架/月)

注:B737MAX产能2019年因坠机事件有所下滑,故该款机型产能数据选用2018年。资料来源:波音、空客公司公告,中金公司研究部

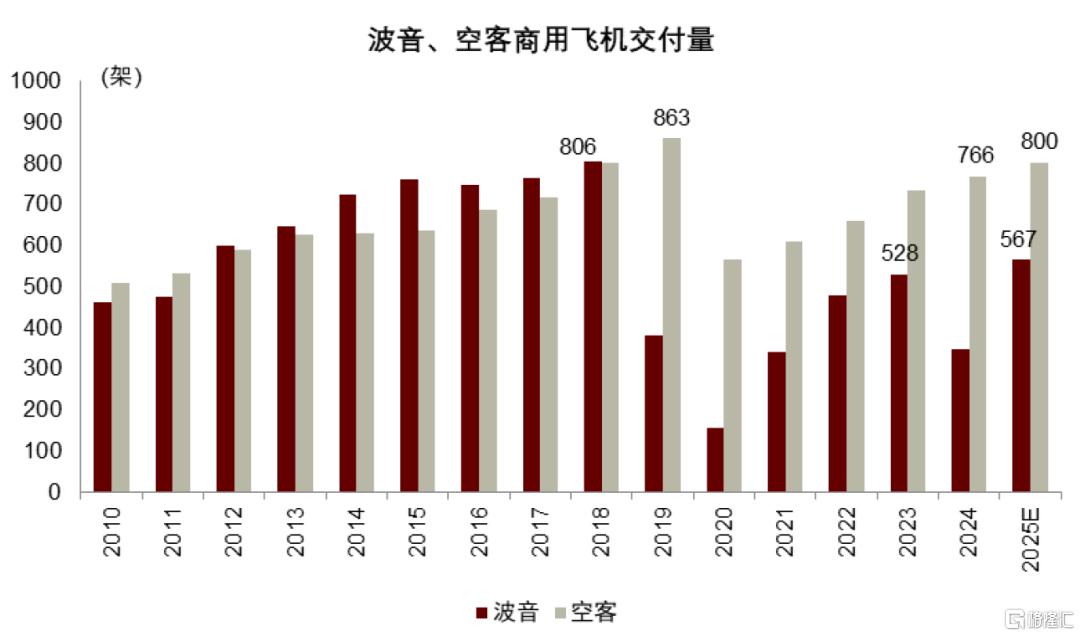

供应链恢复速度低于飞机制造商预期,空客未完成2024年度交付目标。空客公司2024年初制定了全年800架商用飞机的交付目标,年中下调至770架,最终实际交付766架,未完成目标。波音公司未制定明确的2024年度交付目标,受到安全生产问题和工人罢工的困扰,波音公司2024年度飞机交付同比大幅下滑。

图表4:2022年以来空客飞机交付量逐渐修复,波音交付量波动

注:2025年波音交付量预测数据来自IBA。资料来源:IBA,公司公告,中金公司研究部

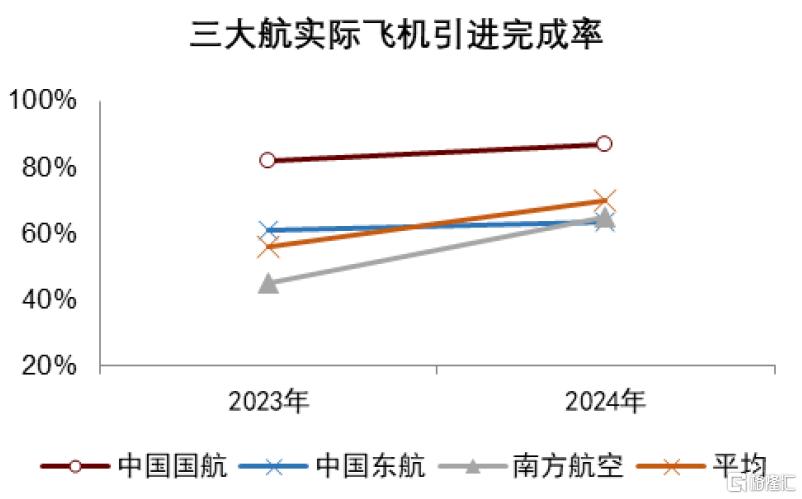

中国航空公司2023-2024年实际飞机引进数量远少于计划引进。受制于空客、波音飞机制造产能较低,中国三大航(中国国航、中国东航、南方航空,下同)2023和2024年实际飞机引进数量平均仅有年初计划引进量的56%和70%,延迟交付问题突出。

图表5:三大航实际飞机引进数量远少于计划量

注:飞机引进完成率为实际飞机引进数量与计划引进数量之比。资料来源:公司公告,中金公司研究部

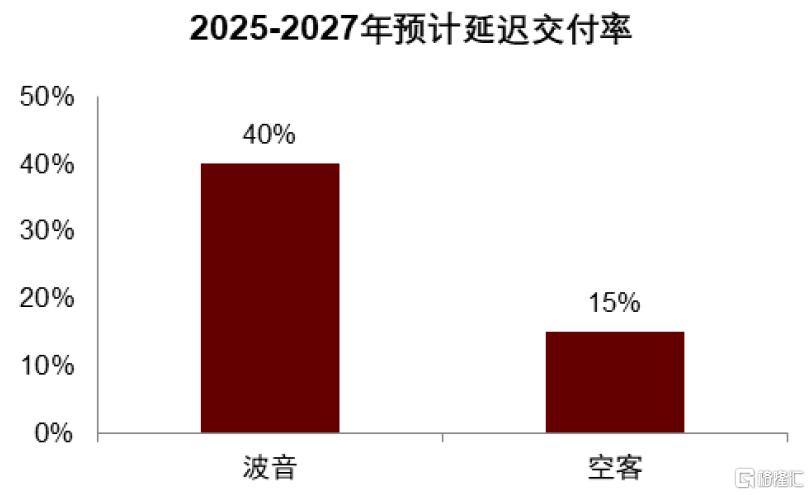

图表6:我们预计2025-2027年飞机延迟交付仍较严重

注:延迟交付率为延迟交付飞机数量与计划交付量之比。资料来源:中金公司研究部

波音、空客产能逐渐修复,但供应链仍显紧张,叠加关税影响,我们预计2025-2027年延迟交付率仍在25%左右。根据波音、空客的产能恢复计划,这两家飞机制造商的产能将逐渐修复。但我们预计修复进度可能较慢,叠加前期被延迟交付的订单较多,中国航空公司2025-2027年飞机延迟交付率或仍有25%左右(空客飞机15%,波音飞机40%)。

空客订单共351架,2026年为交付高峰

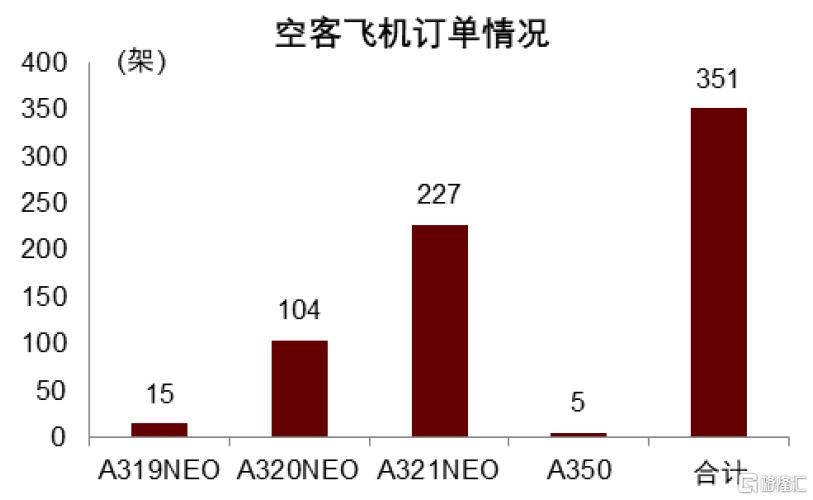

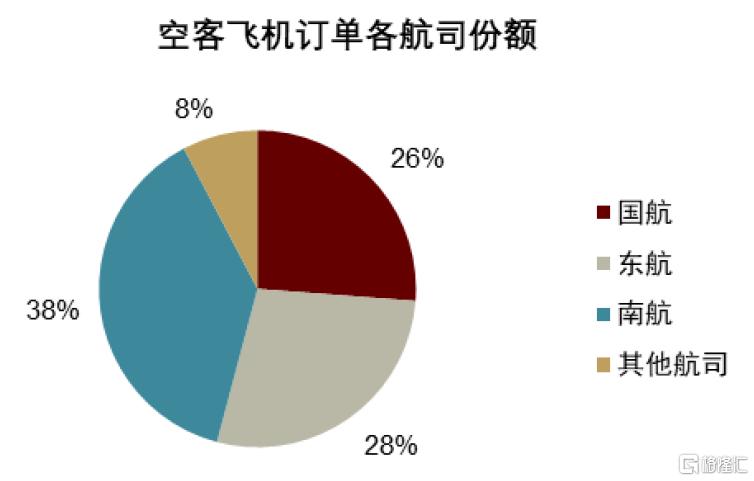

中国航空公司空客飞机订单共351架,其中三大航订单量占比92%。截至2025年4月底,共有7家中国大陆航空公司拥有空客飞机订单,合计351架。其中,三大航(包括其控股子公司)飞机订单量为324架,占比92%。

图表7:中国航空公司目前空客飞机订单共351架

注:飞机订单数据截至2025年4月底。下同。资料来源:空客公司公告,中金公司研究部

图表8:空客飞机订单中三大航占主导

资料来源:空客公司公告,中金公司研究部

空客飞机订单的交付未来几年由三大航主导,三大航飞机交付节奏基本就是全行业空客飞机的交付节奏。根据2022年公告,三大航将合计购买332架空客A320NEO系列飞机,并于2023-2027年进行交付。这一数字(332架)与目前三大航存量空客飞机订单数量(324架)基本相当,即2023-2024年至多仅有8架该订单内的空客飞机完成交付,远远落后于三大航计划的引进节奏,可见空客飞机的延迟交付问题比较严重。

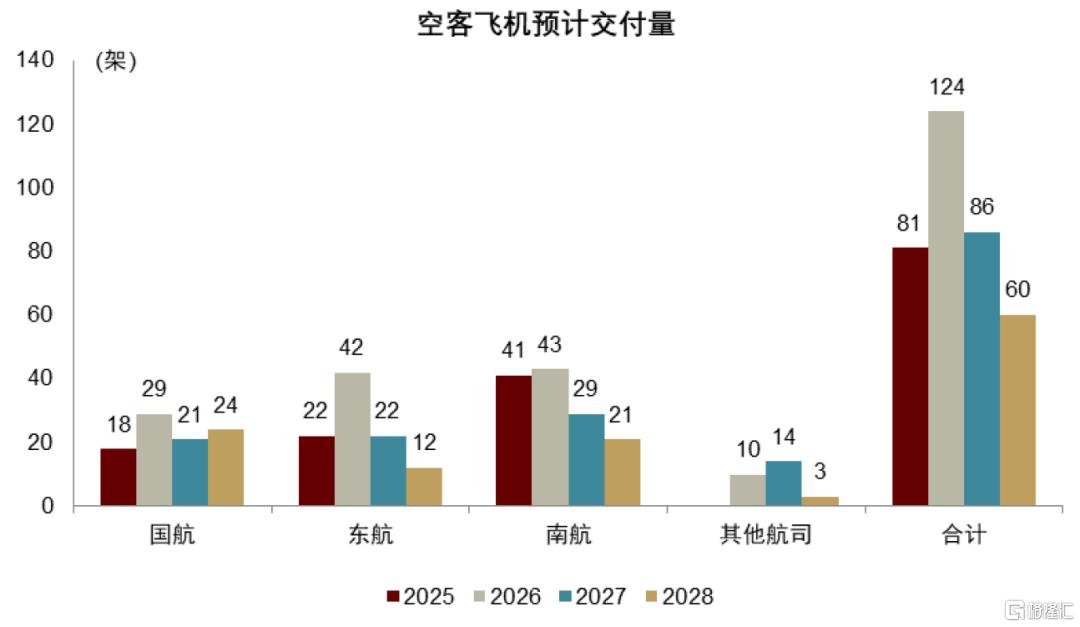

空客飞机交付高峰预计为2026年。我们根据空客订单情况和中国三大航公告的年度飞机引进计划进行调整(我们预计空客飞机的延迟交付率年均为15%),我们预计2025-2028年中国航空公司自有订单引进波音客运飞机的数量分别是81、124、86和60架。

图表9:2025-2028年中国航空公司空客订单飞机引进量较为波动,2026年是高峰

注:交付量预测数据截至2025年4月底。下同。资料来源:空客公司公告,中金公司研究部

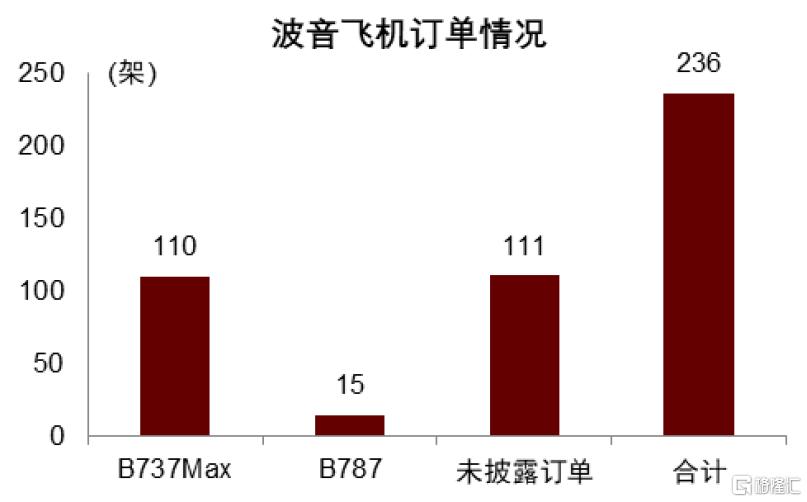

波音订单共236架,交付不确定性较空客更大

中国航空公司波音客运飞机订单共236架。波音官网的数据未完整披露中国航空公司订单。根据IBA数据,截至2025年4月底,中国大陆航空公司拥有波音飞机订单共236架(包括已生成未交付的库存飞机)。

图表10:中国航空公司目前波音飞机订单共236架

注:包括已生成未交付的库存飞机。资料来源:波音公司公告,IBA,中金公司研究部

图表11:加征关税使得波音飞机进口成本增加

资料来源:Cirium,中金公司研究部

尽管加征关税税率降低,短期内中国航空公司引进波音飞机的意愿仍较低。中国航空公司引进波音飞机会受到加征关税的影响。尽管中国对美国进口商品加征关税税率暂时降至10%,但依然会使得航空公司引进飞机的成本额外增加几百万美元甚至上千万美元。

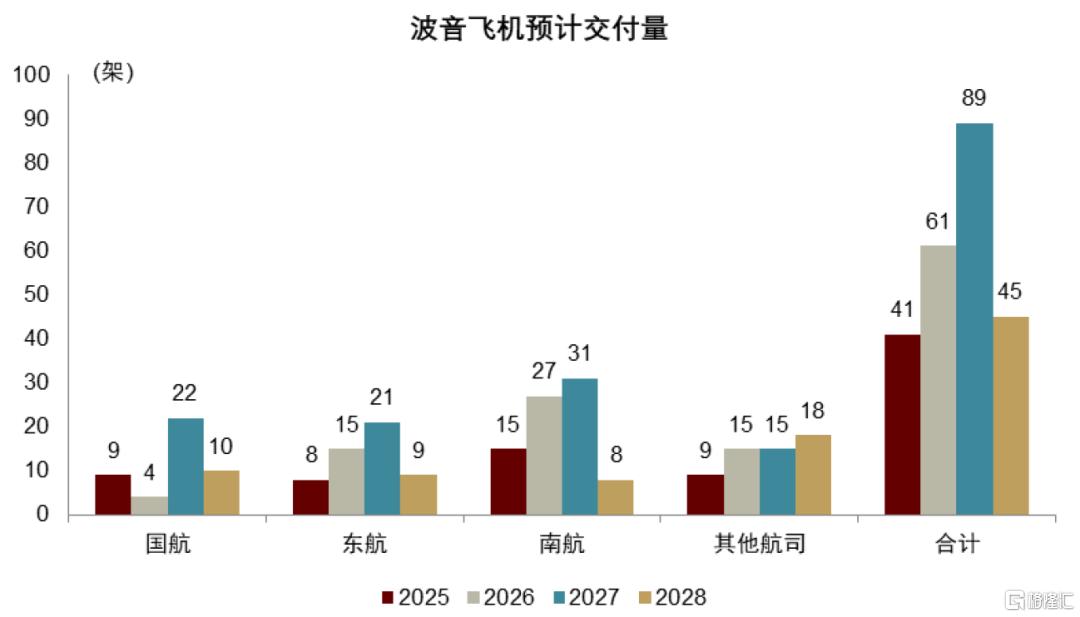

图表12:中国航空公司波音订单飞机引进量2025-2028年有所波动,2027年是高峰

资料来源:CAPA,公司公告,中金公司研究部

波音飞机交付高峰预计为2027年。我们在波音公司公布的未交付订单基础上,根据中国三大航公告的年度飞机引进计划进行调整(我们预计波音飞机的延迟交付率年均为40%),我们预计2025-2028年中国航空公司自有订单引进波音客运飞机的数量分别是41、61、89和45架。

波音飞机交付的不确定性很大。一方面波音产能恢复节奏更慢,FAA目前仍对波音公司的产能进行限制,放开限制的时间和程度有待观察;另一方面,关税对中国航空公司引进波音飞机造成较大成本负担,我们认为现有订单存在较大延迟交付甚至取消的可能性。

中国商飞订单量大,实际交付量增长或较为温和

国产飞机交付数量取决于中国商飞的产能和航空公司需求两方面。(1)中国商飞的产能预测难度较大,一方面商飞内部生产线效率提升速度较难预测,另一方面中国对美国进口商品加征关税或可能导致商飞产能提速放缓。(2)客户需求方面,支线航空市场规模较小,C909交付量快速提升难度较大,而干线飞机C919的市场需求增速可能相对更快。

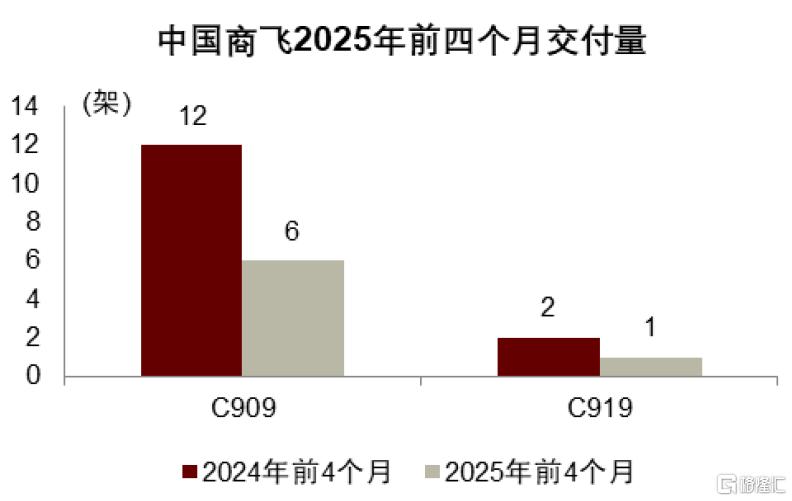

截至2024年底,C909累计交付157架,C919累计交付16架。但2025年前4个月,两款飞机交付量同比明显下滑。我们认为交付量下滑的原因可能是市场需求和加征关税,导致商飞的生产和交付计划有所调整。

图表13:C909累计交付157架,C919累计交付16架(截至2024年底)

注:C909原名ARJ21资料来源:中国商飞公告,中金公司研究部

C909历史年度交付量有所波动,我们认为C909未来交付量增速较为温和。C909于2015年开始交付,年度交付量有所波动,但整体温和上升。C909是支线飞机,受制于中国支线航空市场规模扩张速度和下游航空公司需求,我们认为该款飞机的未来交付量或呈现温和增长的态势,2025-2028年平均交付量或在30架/年左右(其中10%交付给海外航空公司,即交付给中国航空公司的数量为27架/年)。

C919年度交付量逐年提升,市场需求较好。C919于2022年交付首架飞机,2024年交付12架飞机,交付量提升速度较快。考虑到中国对美加征关税的影响或持续时间较长,我们预计2025-2028年C919交付量年均为20架。

中国商飞C919订单已超1000架,实际交付时间可能较长。2023年时中国商飞C919订单已超1000架[1],客户包括中国国航、中国东航、中国南航、海南航空等大型航空公司,还包括工银租赁、国银租赁等主流飞机租赁公司。订单到实际飞机的交付是个较长的过程。

图表14:中国商飞2025年前4个月交付量同比下滑

资料来源:Cirium,中金公司研究部

图表15:我们预计未来4年中国商飞对中国航空公司的交付量为47架/年

资料来源:中金公司研究部

飞机租赁对2025-2028年航空供给的影响较小

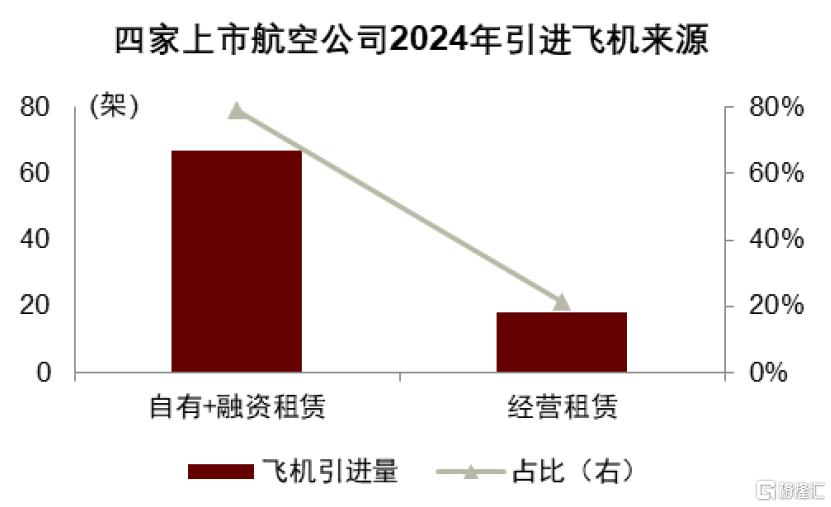

目前中国航空公司倾向于自购飞机,经营租赁飞机占比会继续下降。中国航空公司的飞机引进以三大航为主,而三大航自有订单较多,而且在飞机租赁价格高企的当下,航空公司倾向于选择自购飞机。中小航空公司尽管订单数量较小,但也因为租金价格高而更倾向于从飞机交易市场购买飞机。

飞机租赁公司飞机交付也受到波音、空客飞机制造产能不足而大面积延迟交付的影响。飞机租赁公司的飞机来源也是波音、空客、中国商飞等飞机制造商,目前全球航空供应链紧张的形势下,飞机租赁公司也受到飞机延迟交付的困扰。

全球飞机租赁公司波音和空客飞机订单超2000架,但交付时间存在较大不确定性。截至2025年4月底,全球飞机租赁公司波音飞机订单共805架,空客飞机订单1342架,合计2147架,交付时间可能远至2032年之后。

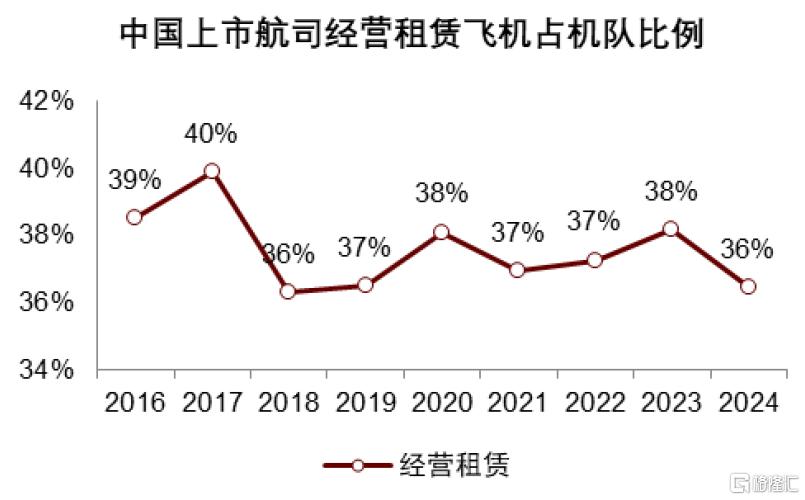

图表16:2024年以来经营租赁飞机占比显著下降

资料来源:公司公告,中金公司研究部

图表17:2024年4家上市航空公司引进飞机中经营租赁飞机占比21%

注:四家上市航空公司包括南方航空、春秋航空、吉祥航空和华夏航空。资料来源:公司公告,中金公司研究部

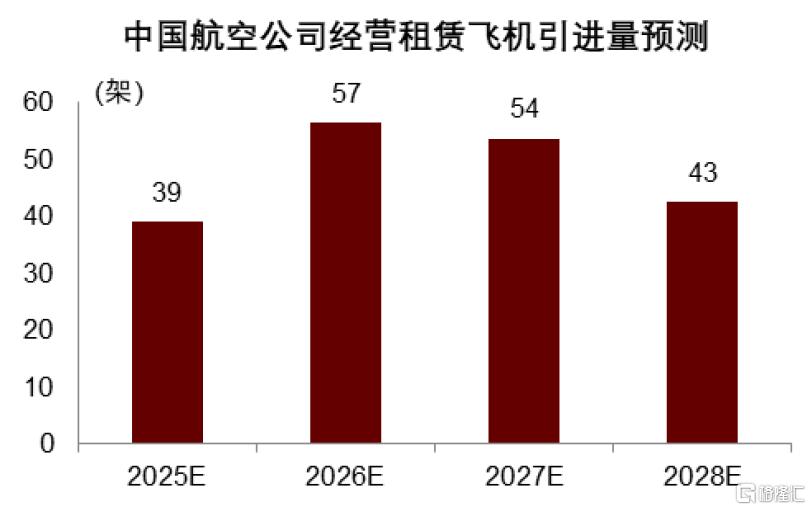

我们认为未来3-5年,租赁公司飞机供给占全行业飞机引进的比例不会超过20%,远低于当前经营租赁飞机占比。根据披露飞机引进方式的4家上市公司,2024年经营租赁飞机占全部飞机引进量的21%。未披露引进方式的航空公司(如中国国航、中国东航)我们预计经营租赁占比更低,整个行业经营租赁方式引进占比可能远低于20%。假设2025-2028年经营租赁形式引进飞机数量占每年飞机引进量的20%,我们预计2025-2028年经营租赁飞机引进量为39、57、54和43架。

图表18:租赁公司对行业供给影响减小

资料来源:中金公司研究部

飞机退出:未来几年退出高峰持续

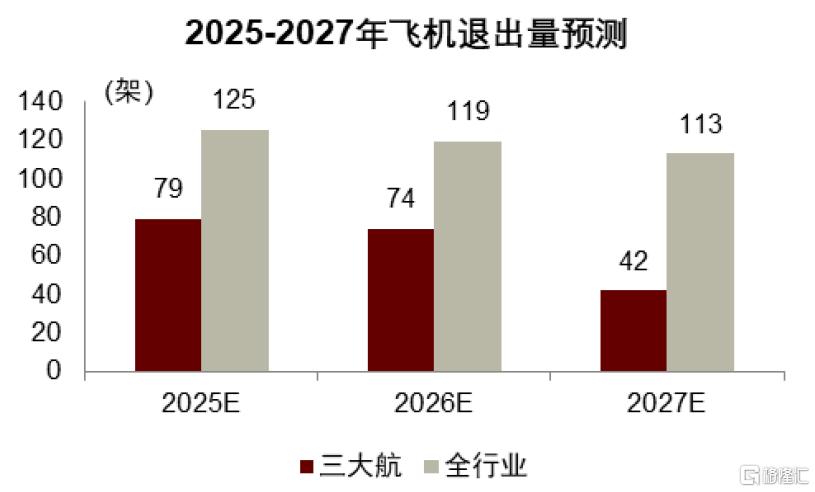

航空公司退出飞机的原因通常有三:(1)老龄飞机服役到期,如最近退出的中国国航B747飞机;(2)租赁飞机租期结束;(3)主动退出不符合战略需要的飞机。当下中国航空公司的飞机退出以前两种原因为主。

2015-2024年飞机退出量占机队总量的比例约2%,2022年以来飞机退出数量占机队数量的比例逐年攀升,2024年达到2.6%。我们预计2025-2028年飞机退出数量占全行业机队的比例为2.5%左右。这一方面是因为飞机引进速度逐渐降低;另一方面全行业飞机逐步老龄化,退役飞机和租赁到期飞机数量大幅度增加。

图表19:我们预计2024-2028年为中国民航业飞机退出高峰期

注:2024年之前数据包括货运飞机

资料来源:Wind,中国民航局,中金公司研究部

三大航飞机退出数量在全行业占主导,2017-2024年三大航飞机退出数量占全行业飞机退出数量的68%。随着其他航空公司机队年龄增长,三大航飞机退出数量占比可能走低。我们预计2025-2027年三大航飞机退出量占全行业的比例会逐渐下降。

图表20:未来三年三大航退出飞机占全行业比例或下降

资料来源:公司公告,中金公司研究部

其他影响航空供给的因素:飞机利用率、平均座位数

飞机利用率逐步恢复,但距2019年空间已很小

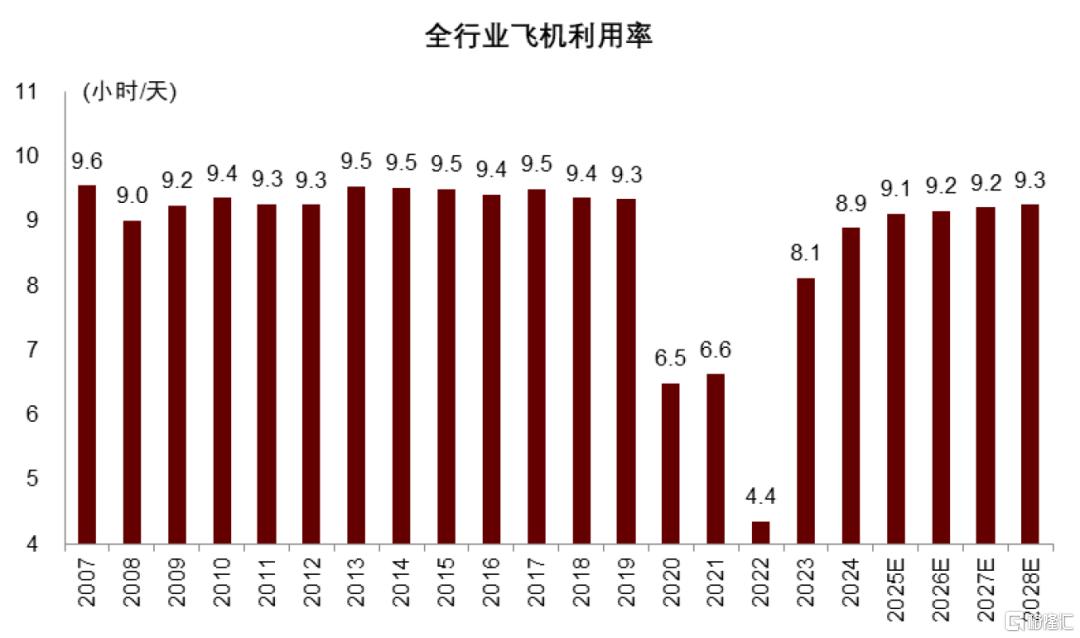

2024年全行业飞机日利用率为8.9小时,较2019年仅有4.9%的差距。飞机利用率尚未恢复到2019年水平的原因有二:一是国际线并未完全恢复,主要航空公司国际线运力占比较2019年明显降低,长航距的国际线占比降低不利于飞机利用率提升;二是发动机问题导致较多飞机停场检修。

图表21:全行业2024年飞机利用率较2019年仅有4.9%的差距,我们预计2028年可以恢复

注:包括货运飞机数据资料来源:中国民航局,中金公司研究部

我们预计全行业2028年飞机利用率可达到2019年水平。随着各航空公司加大国际线运力投放、飞行员数量恢复以及宏观经济回暖,国际线运力占比可能逐渐回升;发动机问题或将在未来几年得到更大程度解决。我们预计2025-2028年飞机利用率提升速度分别为3%、0.5%、0.5%、0.5%,2028年全行业飞机利用率或许可以恢复2019年水平。

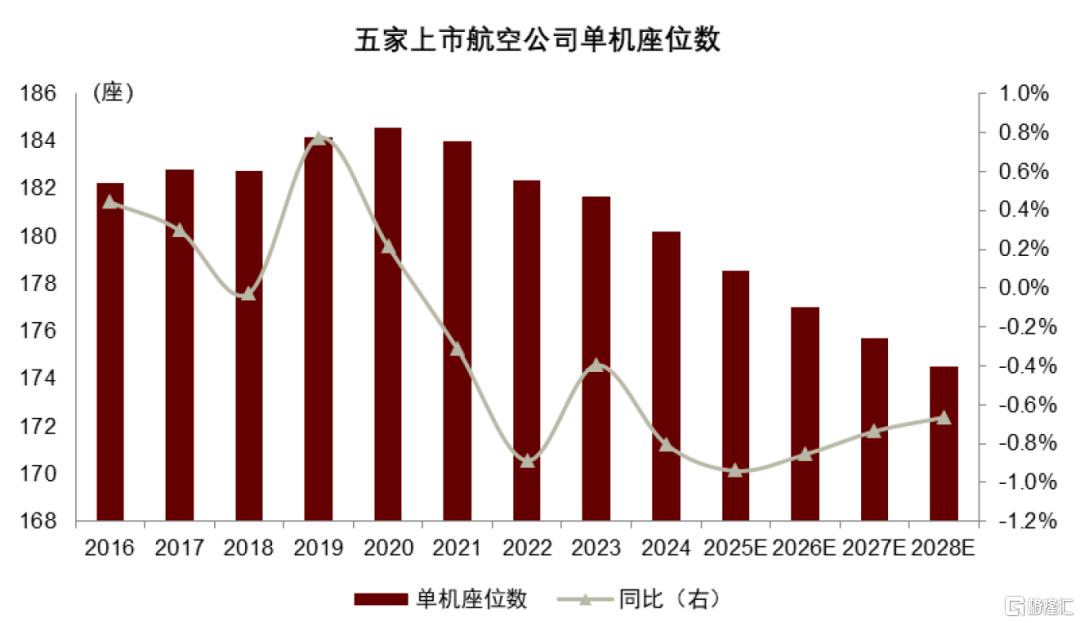

单机座位数逐年下降

飞机小型化趋势明显,宽体机占比下降,支线飞机占比上升。随着中国民航渗透率提升,低线城市航空需求快速增长,为适应这种需求,窄体机、支线飞机等小型飞机数量快速增长。同时,航空公司国际线运力占比下降,宽体机的数量随之有所减少,占全行业机队比例明显下降。

全行业单机座位数2020年达到顶峰,随后逐年减少。随着宽体机数量减少、支线飞机占比大幅提升,全行业单机座位数逐年减少。根据五大上市航空公司数据测算,我们预计2025-2028年全行业单机座位数分别为179、177、176和175,同比增速分别为-0.9%、-0.9%、-0.7%和-0.7%。

图表22:2025-2028年行业单机座位数逐渐减少

注:五家上市航空公司为三大航、春秋航空、吉祥航空资料来源:公司公告,CAPA,中金公司研究部

2025-2028年全行业供给年均增速约3.1%

2025-2028年机队平均增速2.8%,ASK平均增速3.1%

2025-2028年全行业客运机队年均增速2.8%。这较2020年之前10%以上的年化增速大幅降低。机队降速的原因主要是:航空公司飞机引进更加理性;波音、空客产能不足导致飞机延迟交付量较大;中国民航市场进入飞机退出的高峰期。

图表23:2025-2028年全行业客运机队年均增速2.8%

资料来源:中国民航局,中金公司研究部

综合考虑飞机数量增长、飞机利用率增长、单机座位数变化等因素,我们预计2025-2028年中国民航客运供给(可用座公里,ASK)年均增速约3.1%,远低于2010-2019年期间15.4%的年均复合增速。

图表24:2025-2028年航空供给(ASK口径)年均增速3.1%

注:2020-2023年数据因疫情原因而异常,此图中略去资料来源:中国民航局,中金公司研究部

需求决定周期高度,供给奠定长周期坚实基础

周期股的盈利高度通常由需求强度决定,但供给的低增速奠定了周期的现实基础。我们认为航空供给低增速是此轮航空周期坚实且较为长久的逻辑起点。

历史上航空周期通常伴随汇率或油价的改善。近期布伦特原油价格大幅走低,航空燃油成本有望大幅改善,利润弹性增大。

万事俱备,只欠东风,航空是顺周期行业,需求的强度决定周期高度。随着宏观经济环境的变化,航空出行需求特别是公商务需求可能逐渐改善,航空公司利润弹性较大。

风险提示

飞机制造商产能提速。当前波音、空客等飞机制造商产能不足,导致全球新客运飞机供应紧张,这客观上限制了航空公司增加运力,使航空票价处于相对较高的水平。若波音、空客产能提速,新飞机供应会增加,航空公司运力投放随之增加,单位收益水平或有所下滑,航空公司盈利能力可能下降。

国际油价大幅上涨。燃油成本通常是航空公司最大额的成本项之一,国际油价上涨对带动航空用油价格上涨,侵蚀航空公司利润。

人民币大幅贬值。中国航空公司外币负债(主要是美元负债)较多,人民币贬值会造成航空公司汇兑损失,财务费用增加,盈利能力下降。

关税政策反复。本文的部分分析建立在当前最新的关税政策基础之上,但关税政策可能发生较大变化,导致本文的部分结论改变。

注:本文摘自中金2025年5月26日已经发布的《关税和产能压制,2025-2028年航空供给年均增速3.1%》

郑学建 分析员 SAC 执证编号:S0080524020014 SFC CE Ref:BTZ192

冯启斌 分析员 SAC 执证编号:S0080521090003 SFC CE Ref:BRW011

吴其坤,CFA 分析员 SAC 执证编号:S0080521020002 SFC CE Ref:BQI397

杨鑫,CFA 分析员 SAC 执证编号:S0080511080003 SFC CE Ref:APY553

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/25259.html