市场对于美国经济下半年的展望,并没有因为关税落地而清晰,反而因为特朗普政策的朝令夕改而变得更加模糊。讨论美国经济展望时,我们发现以下两个议题仍然值得讨论。

关税vs通胀

关税对于通胀的影响是否“一次性”?这是困扰市场的最大难题之一。基准情形下,在关税落地后,美国的整体通胀可能会出现上行,由于3月和4月的通胀水平低于市场预期,未来的通胀走势也存在相当的不确定性。

一个非常重要却难以回答的问题是,关税是否会影响价格。一些重要的学术研究发现,关税增加的大部分几乎完全转嫁给了进口商支付的价格,并在较小程度上转嫁给了消费者支付的价格。由于只有部分进口商品受到关税影响,且进口商品在消费支出中所占比例很小,即使关税大幅增加,其对整体价格的影响可能也较为有限。

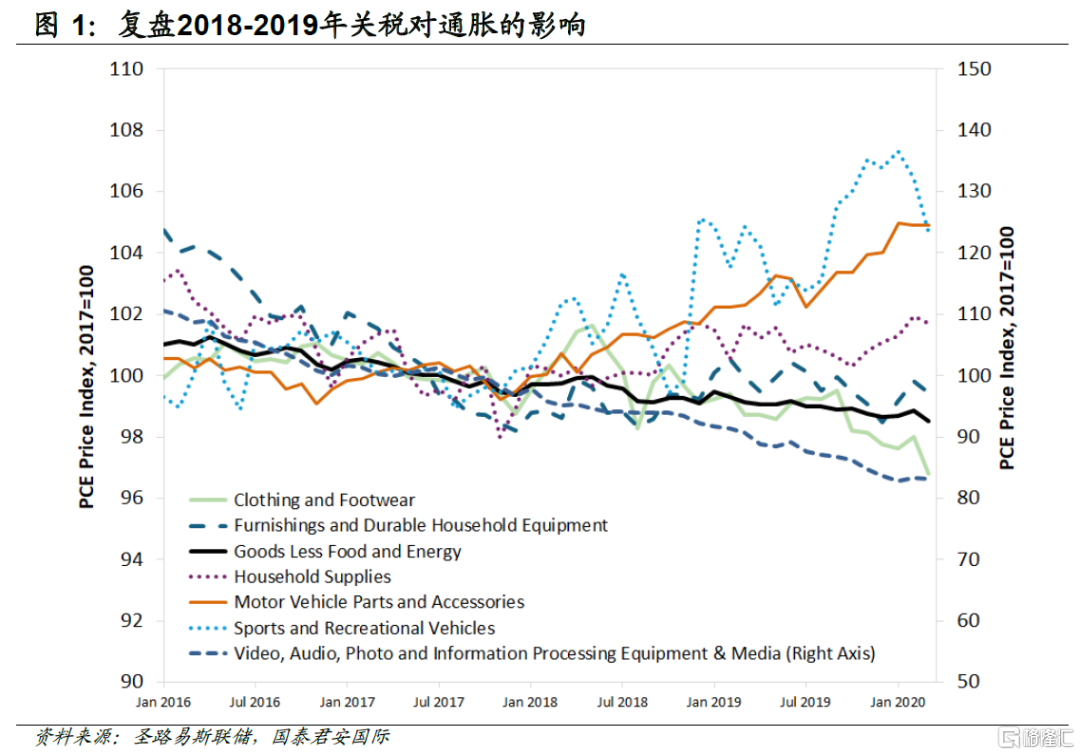

圣路易斯联储的一项研究显示,尽管存在这些注意事项,下图仍展示了2016至2020年个人消费支出(PCE)中若干类别商品价格指数的演变(以2017年为基准年)。该图显示了除食品和能源外所有商品的价格走势,以及中国进口加征关税商品占比较大的若干选定类别商品的价格指数。需注意的是,分析中剔除了服务价格。对于图中所示的大多数类别,2018年初之前的价格走势与”除食品和能源外所有商品”类别的价格走势差异不大。实际上,大多数此类商品的价格下跌速度甚至快于”除食品和能源外所有商品”的价格跌幅。

但自2018年中至2020年初,价格演变呈现不同态势。虽然”除食品和能源外所有商品”价格继续温和下跌,但图中所示类别的价格普遍开始上涨。其中有一个例外是”视频、音频、摄影及信息处理设备与媒体”类别(包括电视、计算机和相机等产品),该类别延续了下降趋势,似乎未受中国进口商品关税增加的影响。另一方面,运动及休闲车辆(包括摩托车、自行车和休闲船)、汽车零部件及配件、家居用品(包括清洁用品和缝纫用品)以及家具及耐用家居设备(包括家具、钟表、地毯和大型家电)等类别的价格出现上涨。这些商品自2018年初以来价格持续攀升,截至2020年初,部分类别的累计涨幅接近6%。由此可见,2018-2019年对华加征关税影响了贸易格局——中国进口量下降约40%,而来自墨西哥、欧盟等其他贸易伙伴的进口量增加。尽管对消费者价格的总体影响可能较小(部分原因是高关税影响的消费占比有限),但若干消费品类别在2018年后呈现不同的价格演变轨迹,显示出贸易政策变化带来的价格压力。

这样的一副图景,似乎也意味着未来的美国通胀展望仍然面临上行的风险,但商品通胀会否影响消费,从而拉低经济、并带动核心通胀率的下行,则是下半年需要关注的关键问题。

减税vs美债

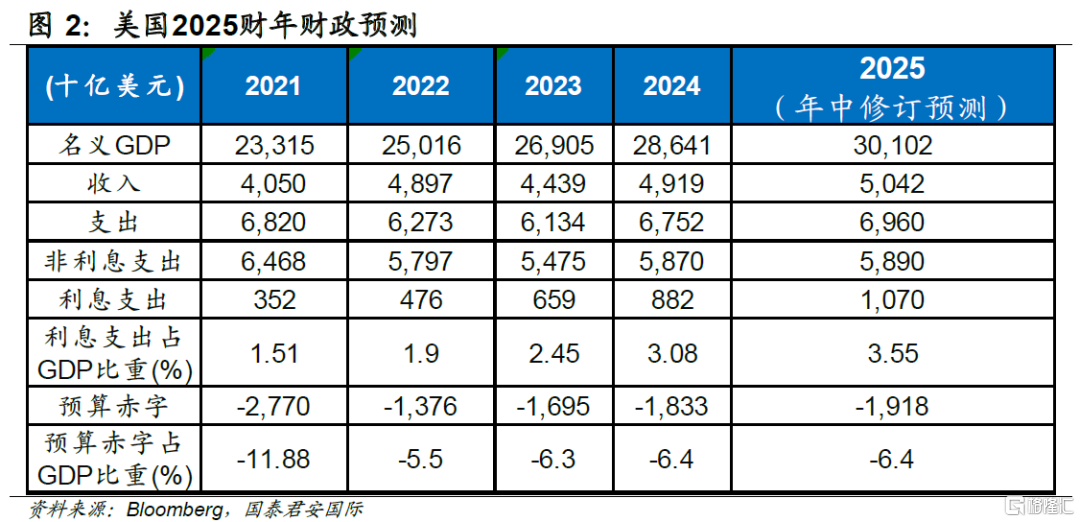

时至2025年中,美国财政状况继续呈现复杂且严峻的局面,特朗普再次上任后,财政赤字问题未见显著缓解。根据美国财政部发布的数据,2025财年上半年(2024年10月至2025年3月)美国联邦政府预算赤字已超过1.3万亿美元,为历史上第二高的半年度财政预算赤字。此前美国半年度财政预算赤字最高纪录出现在2021财年上半年,达1.7万亿美元,当时美国政府正在应对新冠疫情带来的冲击。进一步看,联邦政府支出端增长幅度远超收入端,是造成预算赤字扩大的核心因素。

2025财年上半年美国联邦政府支出3.57万亿美元,同比增长近10%,主要由以下因素推动:

强制性支出的增加:社会保障和医疗项目的支出因人口老龄化、医疗成本上升和通胀调整而增长。其中仅Medicaid一项,因实际支出超预期,上半年支出增长约570亿美元。

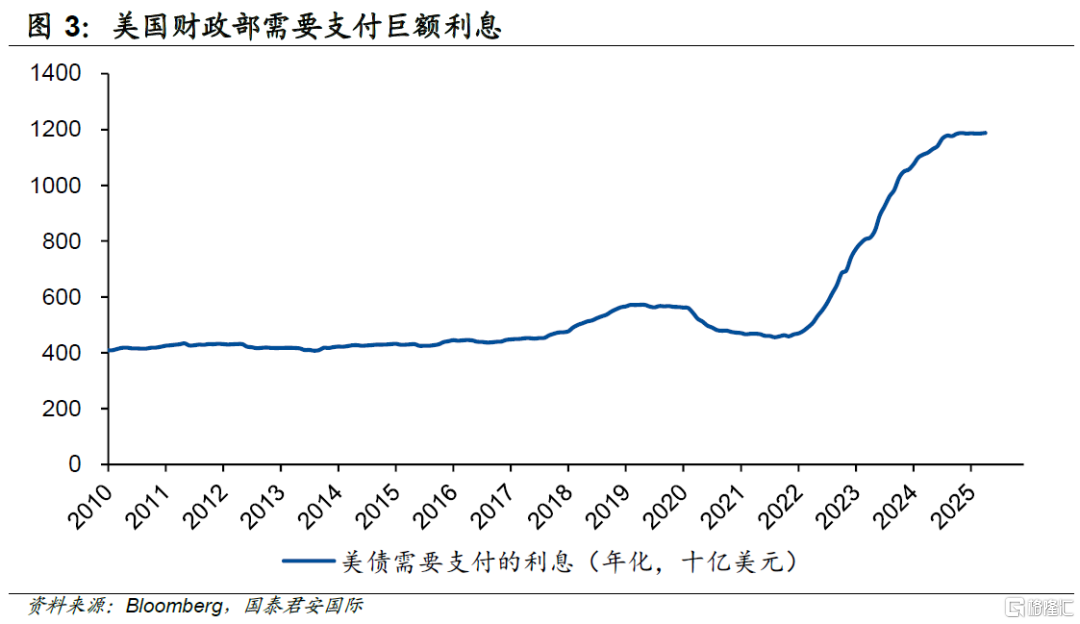

债务利息扩大:债务规模扩大导致利息成本快速攀升,2025财年上半年利息支出预计占总支出的14%,较2024财年的12%显著上升。

时间性调整影响:2023年10月1日为周日,部分支付提前至2023财年,导致2024财年同期支出偏低。

在收入端,虽然2025财年上半年联邦政府收入同比增长3%,但是并不能抵消支出端扩张造成的赤字缺口。展望下半年,美国财政状况仍不乐观。

首先,随特朗普再次任职而生的DOGE(Department of Government Efficiency,美国政府效率部)并未能完成宏伟的2万亿美元预算缩减,美国政府特别雇员马斯克遗憾离场。初次登上政治舞台的马斯克最初立志将硅谷效率带到美国政府系统内,并高调宣布为美国节省2万亿美元不必要开支的雄大目标。在最初时间,马斯克大刀阔斧的改革似乎让市场看到了希望。但时至今日,DOGE的作为却是雷声大雨点小,马斯克的目标也从最初的2万亿美元缩减到1万亿美元,并最终停在了到 2026 年财政年度结束时,节省 1,500 亿美元。然而,经过市场机构的对比核算,截至4月下旬,DOGE只有40%是逐项列出且有具体细节的节省项目,这其中,更是仅有半数有“白纸黑字”的证明文件。换言之,经过“马部长”辛苦数月的努力,累计完成325亿美元的财政支出缩减,对应年初任务目标的1.6%。

在马斯克黯然离场后,美国经济或也将遭受特朗普关税政策反噬,在累进税制下,个人所得税收入降低将会被进一步放大,从而在收入端产生更大拖累。美国财政高度依赖个人所得税,占联邦政府总收入比重接近50%。与此同时,美国联邦税制以累进税制为主,个人所得税分为七个税级,税率从10%到37%。高收入群体贡献了大部分税收,2023年数据显示,前10%的纳税人支付了约70%的联邦所得税。这种税制具有高度收入敏感性,在经济增长放缓时,个人收入(工资、奖金、投资收益)减少,高收入群体的收入下降更为显著,这导致高税率部分的税收收入大幅减少,从而加剧财政赤字。在相对保守情境下,假设美国2025年GDP增速从CBO(美国国会预算办公室)年初预测1.9%下降至1.4%,这将会带来约300亿美元的税收收入减少。

除税收回落外,还需要警惕特朗普减税政策带来的赤字影响。近期特朗普公布了以降低个人和企业税负为核心的减税法案《The One Big Beautiful Bill》,该法案整体围绕2017年《减税与就业法案》(TCJA)进行延续和扩展,计划在未来十年内减税逾4万亿美元,并削减至少1.5万亿美元支出,CBO估计每年损失2,000亿至3,000亿美元。虽然该法案仍在审议过程当中,但是不论如何调整,以减税为目的法案最终会对美国财政造成拖累。考虑到特朗普和贝森特共同的目标期限——7月4日,这意味着该法案对美国财政收入端的影响在年内就会显现。

综上所述,展望下半年,美国财政支出端最大希冀随马斯克黯然离场而慢慢消散;与此同时,特朗普关税以及减税政策也会在收入端对美国财政产生一定拖累。再加上利率中枢的上移和即将到来的债务上限谈判,美国财政下半年依旧困难重重。

谁会更有耐心?

无论如何,美国经济展望的迷雾仍然需要特朗普政策的厘清,与他的上一任期相同,特朗普依然充满着不确定性,但与他的上一任期不同的是,他的对手们似乎慢慢习惯了他的谈判方式,并采取了更加有耐心的策略。特朗普会否改变策略,变得更加务实,这将影响全球经济和市场的未来展望,同时也会影响美元资产的整体表现。

注:本文来自国泰君安证券(香港)有限公司发布的《稳定的经济展望,需要一个稳定的特朗普》,报告分析师:周浩、孙英超

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/24985.html