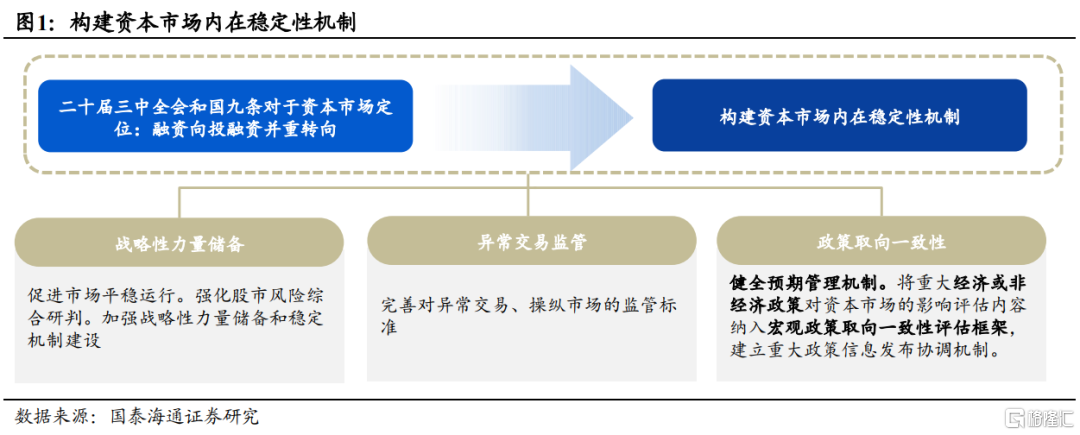

核心观点:中国股指反弹至关税摩擦前,面向未来仍然保持乐观,贴现率下降是中国升势的最大动力。继续看好金融、科技与部分周期。摘要▶大势研判:资本市场基础制度改革提速,继续看好中国A/H股市。国泰海通策略在4月7日市场低点,旗帜鲜明判断“中国股市进入击球区”、“继续看多中国股市”、“中国股市的升势远未结束”,上证指数反弹愈300点至3400点上下。中国市场的积极反馈印证了国泰海通证券前期关于两个疑虑消减的看法,如今投资者不再疑虑中美竞争及严峻性;投资者也不再疑虑决策层扭转形势与支持资本市场的决心,“对等关税”冲击既是风险释放也是试金石。面向未来,仍然保持乐观,中国A/H指数有望进一步缓步推高:1)遍历冲击后,投资人对经济形势的认识已然充分,共识性因素对估值收缩的影响是递减的,变化在于决策层关于“锚定经济社会发展目标”的立场与更可持续的政策预期。2)中国股市的无风险利率下降,海外预期降低、固收预期降低,股市是解决社会资本开支下降与资产管理需求上升的关键破局点,政治局表态“持续稳定与活跃资本市场”是重要的标志。3)围绕投资者为本、投融资相协调的资本市场改革拉开序幕并提速,中国市场的底色向“可投资、重回报”转变,股市风险溢价降低。因此,贴现率下降是如今中国股市上升的重要动力。

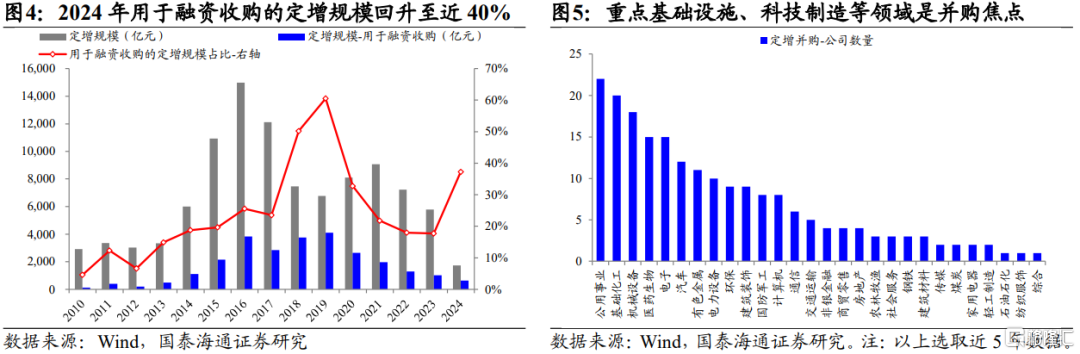

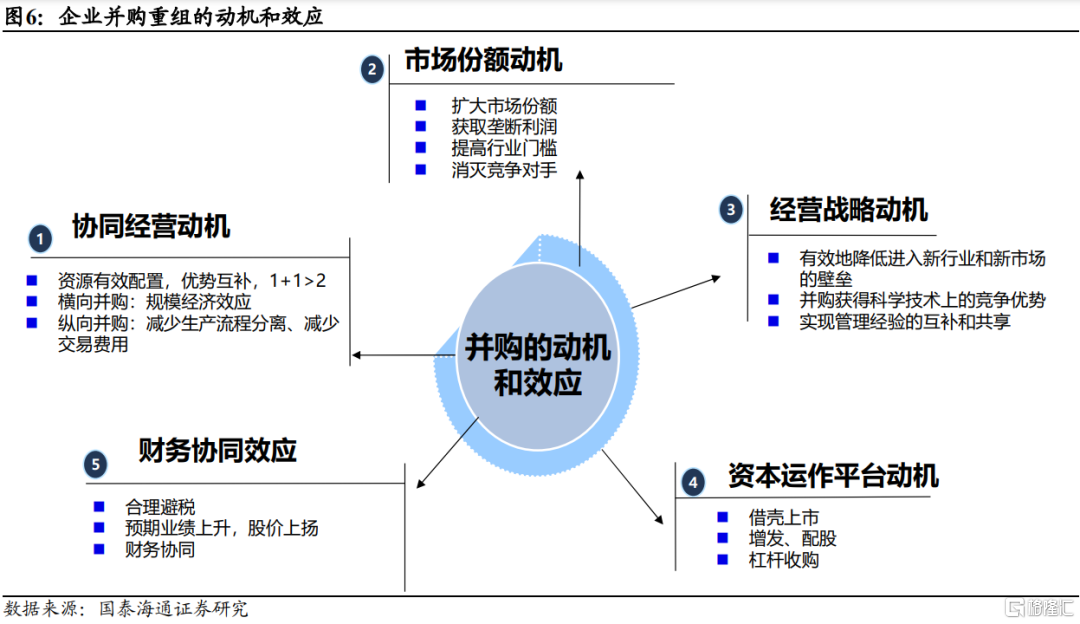

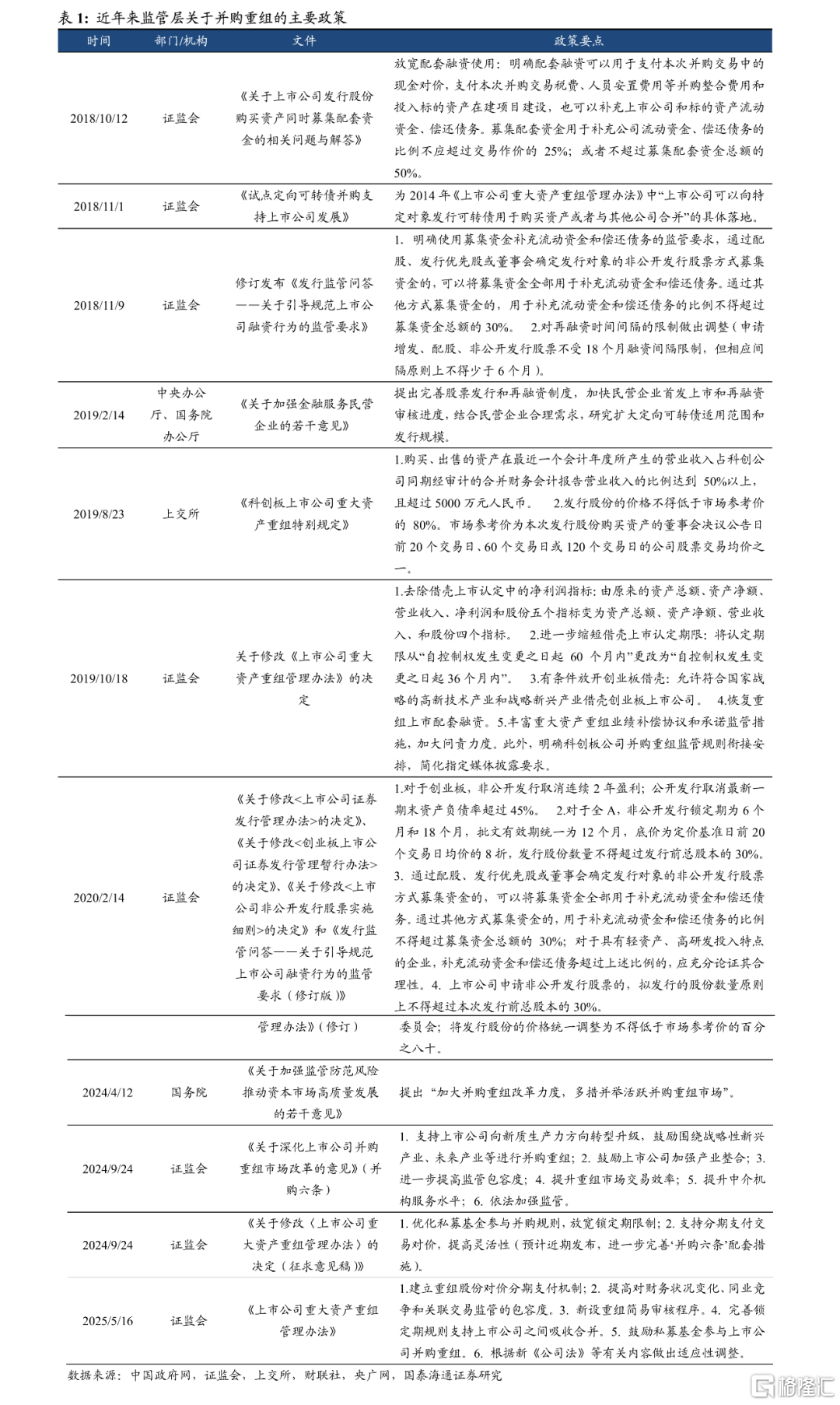

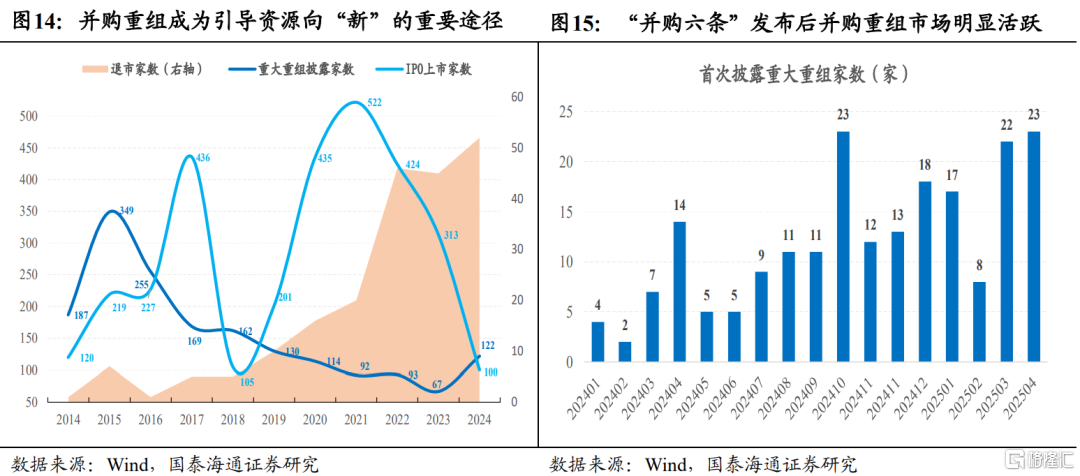

▶并购重组创新改革,产业整合与升级提速。5月16日,证监会公布实施修订后的《上市公司重大资产重组管理办法》,在制度创新再次提速。值得注意的是:1)首次建立简易审核程序,实行“2+5+5”审核机制,大幅提高资产交易效率。2)调整发行股份购买资产的监管要求,增强了对科创行业并购、国有资产整合等的监管适应性。3)建立股份对价分期支付机制,可以有效提高募资灵活性,缓解市场流动性冲击。4)引入私募基金“反向挂钩”安排,畅通“募投管退”良性循环。回顾近十年以来资本市场针对并购重组的政策,大致经历了“高歌猛进-严格收紧-稳妥调整-优化创新”的发展历程。不同于过往强调估值驱动的并购逻辑,本轮重组围绕产业逻辑“强身健体”,通过产业重组、上下游整合进而实现企业盈利能力的增强。

▶行业比较:新兴科技是主线,金融周期是黑马。1)金融与高分红。无风险利率下降与增量入市,推荐:券商/保险/银行。以及具备股息与稳健经营优势的央企高分红股,推荐:运营商/高速公路/公共事业。2)新兴科技成长。中美竞争的焦点也不仅是经贸的竞争,更是科技与生产力优势的竞争,推荐:港股互联网/传媒游戏/信创/半导体/算力/医药;3)顺周期的回归。关税的影响下,锚定经济社会发展目标与就业目标,内需消费与固投的重要性上升,关注国内供需偏紧的周期品,以及新消费动向。推荐:地产/有色/化工/建材/零食/化妆品。

▶主题推荐:1、AI智能体:加速垂直场景应用落地,看好具备资本开支与用户优势的互联网龙头与国产算力产业链。2、具身智能:康养/户外等消费级场景落地,看好整机制造/核心关节模组/轻量化材料。3、并购重组:分期支付/简易审核等政策落地且鼓励私募基金参与,看好科技制造与能源资源领域重组整合。4、内需消费:国务院强调做强国内大循环,看好服务消费与潮玩/宠物等新兴消费。

▶风险提示:海外经济衰退超预期,全球地缘政治的不确定性。

01大势研判:资本市场基础制度改革提速,继续看好中国A/H股市

大势研判:资本市场基础制度改革提速,继续看好中国A/H股市。国泰海通策略在4月7日市场低点,旗帜鲜明判断“中国股市进入击球区”、“继续看多中国股市”、“中国股市的升势远未结束”,上证指数反弹愈300点至3400点上下。中国市场的积极反馈印证了国泰海通证券前期关于两个疑虑消减的看法,如今投资者不再疑虑中美竞争及严峻性;投资者也不再疑虑决策层扭转形势与支持资本市场的决心,“对等关税”冲击既是风险释放也是试金石。面向未来,仍然保持乐观,中国A/H指数有望进一步缓步推高:1)遍历冲击后,投资人对经济形势的认识已然充分,共识性因素对估值收缩的影响是递减的,变化在于决策层关于“锚定经济社会发展目标”的立场与更可持续的政策预期。2)中国股市的无风险利率下降,海外预期降低、固收预期降低,股市是解决社会资本开支下降与资产管理需求上升的关键破局点,政治局表态“持续稳定与活跃资本市场”是重要的标志。3)围绕投资者为本、投融资相协调的资本市场改革拉开序幕并提速,中国市场的底色向“可投资、重回报”转变,股市风险溢价降低。因此,贴现率下降是如今中国股市上升的重要动力。

02并购重组创新改革,产业整合与升级提速

并购重组创新改革,产业整合与升级提速。5月16日,证监会公布实施修订后的《上市公司重大资产重组管理办法》,在制度创新再次提速。值得注意的是:1)首次建立简易审核程序,实行“2+5+5”审核机制,大幅提高资产交易效率。2)调整发行股份购买资产的监管要求,降低了上市公司并购的制度性成本,增强了对科创行业并购、国有资产整合等的监管适应性。3)建立股份对价分期支付机制,可以有效提高募资灵活性,缓解市场流动性冲击。4)引入私募基金“反向挂钩”安排,畅通“募投管退”良性循环。回顾近十年以来资本市场针对并购重组的政策,大致经历了“高歌猛进-严格收紧-稳妥调整-优化创新”的发展历程,在“持续稳定和活跃资本市场”的背景下,并购重组政策优化创新。不同于过往强调估值驱动的并购逻辑,本轮重组围绕产业逻辑“强身健体”,通过产业重组、上下游整合进而实现企业盈利能力的增强。

03行业比较:新兴科技是主线,金融周期是黑马

行业比较:新兴科技是主线,金融周期是黑马。1)金融与高分红。无风险利率下降与增量入市,推荐:券商/保险/银行。以及具备股息与稳健经营优势的央企高分红股,推荐:运营商/高速公路/公共事业。2)新兴科技成长。中美竞争的焦点也不仅是经贸的竞争,更是科技与生产力优势的竞争,推荐:港股互联网/传媒游戏/信创/半导体/算力/医药;3)顺周期的回归。关税的影响下,锚定经济社会发展目标与就业目标,内需消费与固投的重要性上升,关注国内供需偏紧的周期品,以及新消费动向。推荐:地产/有色/化工/建材/零食/化妆品。

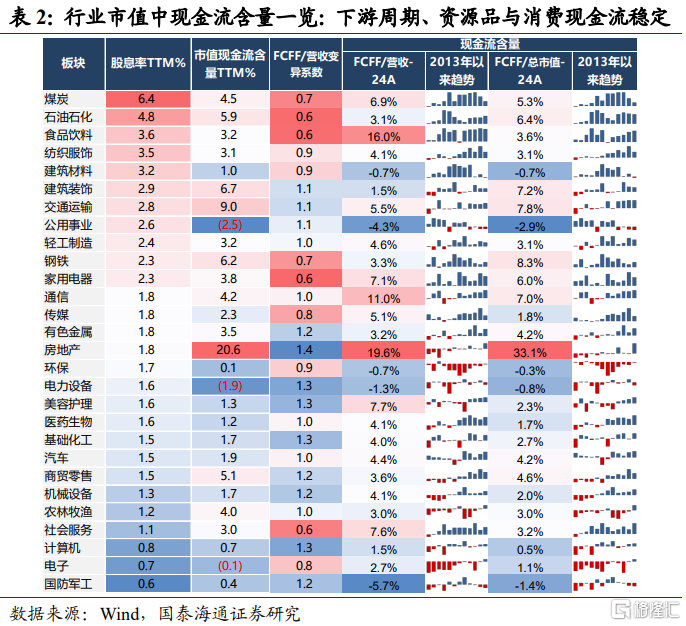

无风险利率下降推动增量资金入市,优质自由现金流股票具备配置价值。在当前优质资产稀缺、低利率和外部不确定性高企的背景下,稳定现金流的优质股权资产配置价值仍然显著。国泰海通证券认为,当前红利资产的配置思路较前两年纯粹的静态防御思维应该有所改变,增量入市资金关注的是企业持续在未来创造稳定现金流回报的能力。在这一视角下,应该从企业竞争优势出发,选择业务稳定性强、现金流创造能力高且企业护城河稳定的股票,如市值中现金流含量高于股息率,后续分红的持续性更强。因此一方面可以继续布局具备牌照优势的央国企股票:运营商/交运/公用/石化,另一方面,可以逐渐关注低PB的消费龙头股票,后者具备稳定的渠道与品牌优势,在预期增速中枢回落后有加大分红比例的动机,有望从成长型股票向价值型股票转变。

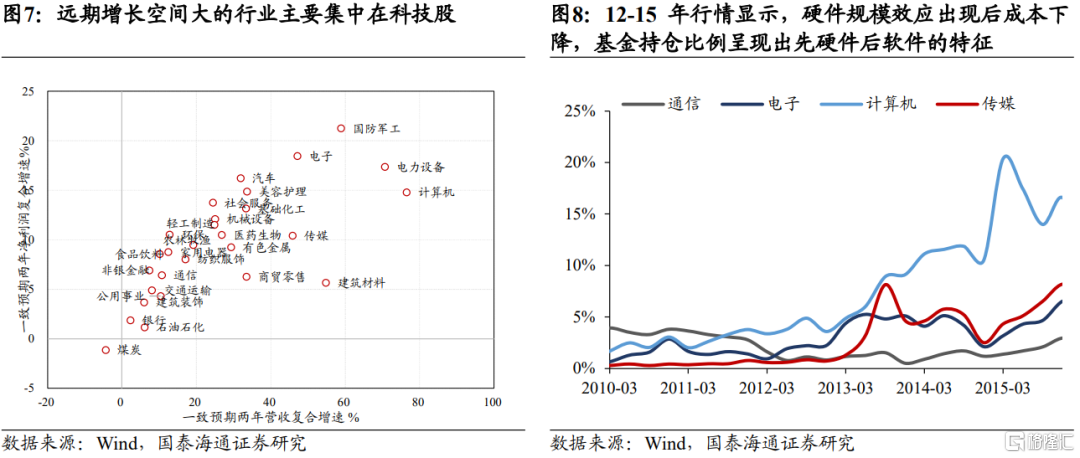

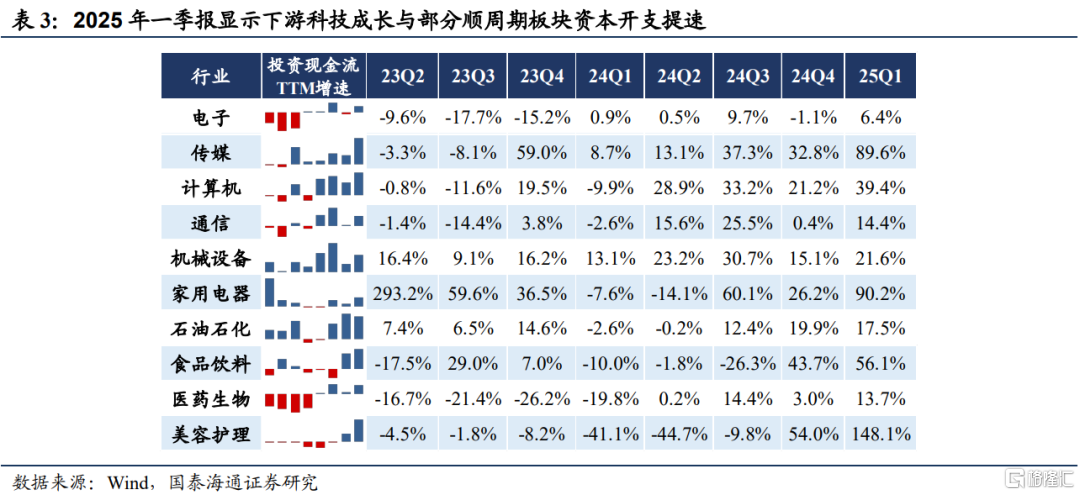

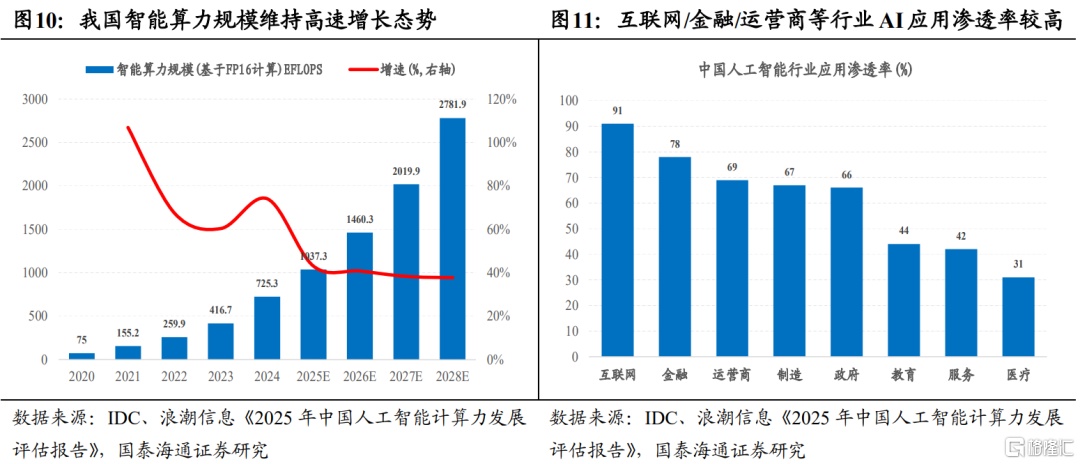

业绩压力释放后,科技板块逐步步入政策支持与产业催化共振的修复窗口期,基础应用层的部署将是2025年科技投资的主线。国泰海通证券认为,当经贸斗争告一段落后,科技仍然是中美大国博弈的焦点。而2025Q1财报数据显示,总量经济已进入复苏周期,但结构上新旧经济分化较大,宽松流动性环境与产业预期升温的背景下,成长股呈现出更清晰的扩张信号(投资现金流同比增长提速)与更高质量的财报增长(周转率广谱性改善),是2025年景气线索中更具确定性的方向。风格上,应聚焦远期增长空间显著的行业的扩张信号,尤其是AI与机器人两大主线。节奏上,对照12-15年TMT行情,国泰海通证券认为本轮科技行情演绎节奏同样会呈现出市场空间不断增长的特征,即遵循“信息基建建设”—“基础应用层部署”—“终端应用爆发”—“重塑线下行业”的规律。在信息基建的叙事与投资测算逻辑逐渐清晰的背景下,硬件龙头股票已经逐渐计入未来增长的乐观预期,一季度硬件股票的基金持仓比例也达到历史较高分位水平。国泰海通证券认为下一阶段行情将聚焦基础应用层的落地,软件层面聚焦AI Agent,硬件层面围绕具身智能量产进行布局。推荐:港股互联网/计算机/机器人/传媒游戏。

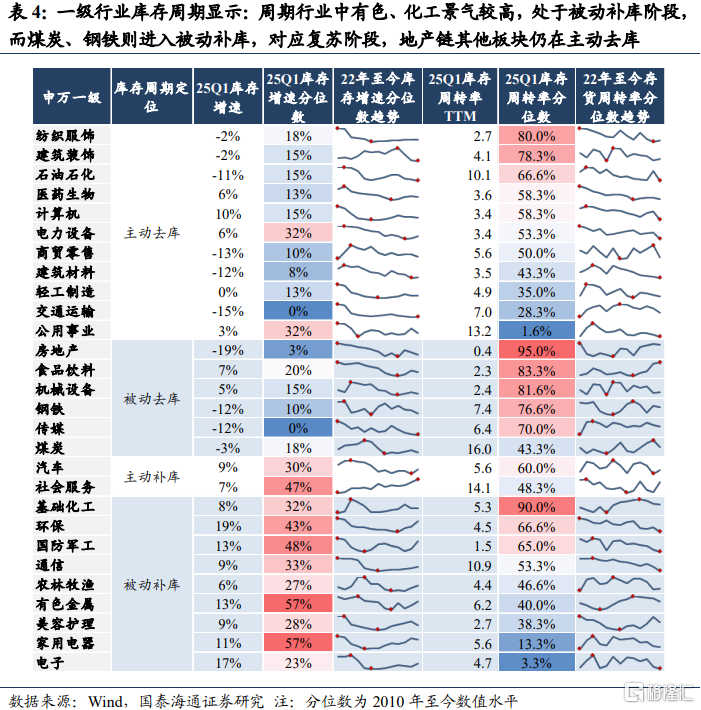

顺周期的结构性复苏:新消费与供需偏紧的周期品。本轮经济复苏的特点在与结构性景气线索强于总量。传统信用扩张主体的地产并非本来复苏的核心支柱,因此围绕地产链相关的周期品与耐用消费品整体修复力度相对有限,两重两新对于商品消费更新的边际刺激进一步抬升的难度也在加大。但另一方面,结构性景气线索正在清晰。消费领域,不同代际的消费复苏意愿明显分化。城镇中老年居民由于财富效应的减弱与收入的承压,传统消费复苏乏力,但麦肯锡2024年末调研显示,00后的城镇Z世代却保持了更积极的消费者情绪,并更加重视满足情绪需求与健康理念的新消费品类。推荐关注:美妆/零食/运动服饰/宠物等。周期领域,经过持续调整后,部分行业供需格局有望改善。供给端,近几年随着盈利和现金流压力的持续加大,石化、化纤、建材、钢铁、有色等行业亏损企业数量占比明显提升,将倒逼中小企业加速退出,现有产能迎来收缩。同时石化、化工、建材、电气机械等行业固定资产投资持续下降,有效控制新增产能释放。需求侧,重点关注当前库存去化已经接近尾声,库存周期处在景气阶段的行业。推荐关注:有色/化工/钢铁。

04主题推荐:AI智能体/具身智能/并购重组/内需消费

1、AI智能体:打通大模型落地应用“最后一公里”,加速垂类应用开发和拉升算力需求曲线

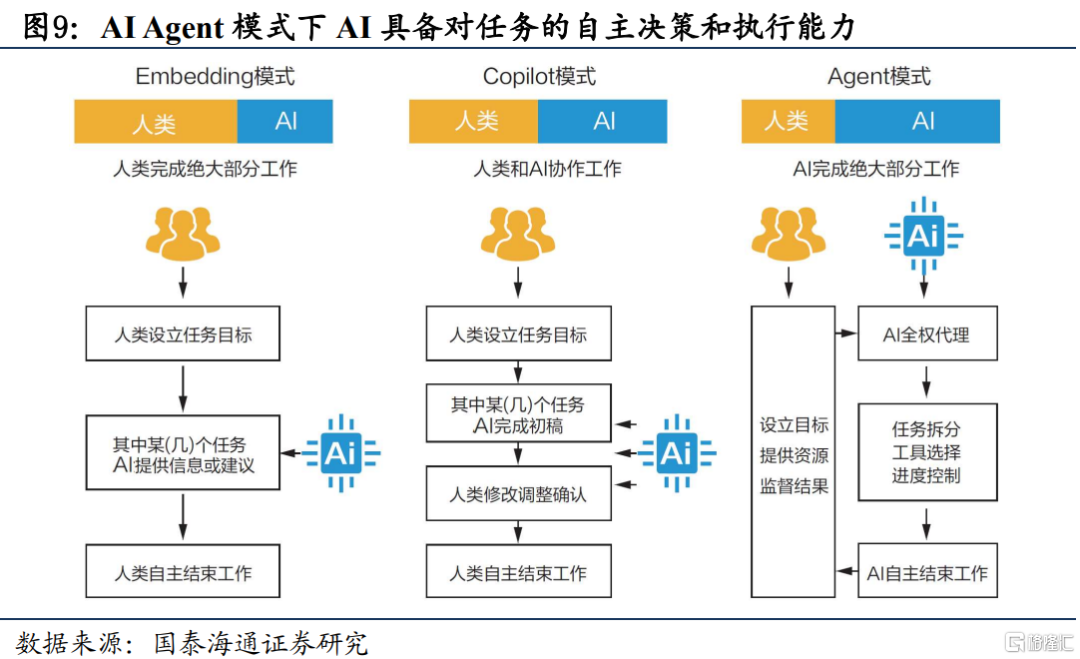

投资建议:AI智能体公司Manus开放普通用户注册,字节跳动、阿里巴巴、百度等公司密集发布AI智能体产品。AI Agent是端到端的完整解决方案,是基于大模型的应用化产品,核心功能包括感知、决策和行动能力,将大幅提升基础大模型数据调用量,且加速垂类应用的开发落地。Agent数据调用量的跃升会加速提升算力需求曲线。

方向一:具备资本开支与用户优势的互联网大厂;

方向二:受益算力需求曲线提升的AIDC和国产算力产业链。

2、具身智能:应用场景加速落地,看好丝杠、关节等核心零部件和具备量产能力的整机制造企业

投资建议:消费级产品发布和成本下降加速应用场景落地,外骨骼机器人从医疗康复延伸到居家社区与户外休闲等消费场景。泰山等多个景区推出“外骨骼机器人”登山助力服务,智元研究院、程天科技等外骨骼公司发布消费级外骨骼产品。

推荐:丝杠、灵巧手、传感器、轻量化材料等关键环节;受益外骨骼机器人、四足机器人量产应用的产业链公司。

3、并购重组:配套政策优化落地,参与主体积极性有望显著提升,看好科技链主企业和受益行业格局优化的传统行业龙头

投资建议:证监会修改《上市公司重大资产重组管理办法》,深化上市公司并购重组市场改革。发布建立重组股份对价分期支付机制,新设重组简易审核程序,鼓励私募基金参与上市公司并购重组等一系列新举措。2025年以来上市公司筹划重大资产重组数量是2024年同期的3.3倍,已实施完成的重大资产重组交易金额超2000亿元,是2024年同期的11.6倍。

方向一:战略新兴产业的优质资产重组。看好增强产业链供应链韧性和科技自立自强背景下,半导体和信息技术、航天军工、高端装备、医药生物等战略新兴产业的优质资产重组。

方向二:能源资源和公共服务等领域的专业化整合。增强国家资源能源安全保障能力,提升重点行业和关键领域国资国企的核心竞争力。看好汽车、新老能源、矿产、主干管网和物流港口等领域国有资产整合。

4、内需消费:国务院强调做强国内大循环,放大新兴消费带动效应,聚焦新人群新需求新产品,看好潮玩、国牌美妆、宠物等成长赛道

投资建议:国务院做强国内大循环工作推进会强调,把发展的战略立足点放在做强国内大循环上,以国内大循环的内在稳定性和长期成长性对冲国际循环的不确定性。指出要深挖潜力提振消费,推动大宗消费更新升级,激发服务消费潜力,放大新兴消费带动效应。央行设立5000亿元额度的服务消费与养老再贷款额度。内需有望成为拉动经济增长的主动力和稳定锚。

推荐:育儿、养老和文旅等服务消费;家电、汽车、家装和智能终端等实物消费;国牌化妆品、古法金、IP潮玩和宠物等新兴消费。

05

风险提示

海外经济衰退超预期。美国就业与经济数据出现降温信号,美国经济“硬着陆”预期抬升或对全球风险资产带来扰动。

全球地缘政治的不确定性。大国博弈目前进入到深水区,部分地区地缘冲突演化方向与烈度难以准确判断,突发事件或对市场造成冲击。

注:本文来自国泰海通证券于2025年5月18日发布的《继续看好中国股市 | 国泰海通策略周报20250518》,分析师:方奕/黄维驰/田开轩/苏徽

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/23210.html