摘要

中美关税谈判取得阶段性进展的背景下,4月中美之间关税明显下降,利于双边贸易恢复,但我们认为美国目标不止于当前税率,其核心或是压缩整体贸易赤字。同时,美国与其他多数经济体的关税谈判进展缓慢。从经济与市场影响看,谈判进展提振了风险偏好,美债利率相应回升,目前中长端利率与1月初高点差距不大。

特朗普多数政策的核心以及初心,都是围绕化解财政债务压力,降低利息负担,避免美国国债出现债务违约而来的。在特朗普上台以来这3-4个月的时间,可以看到美国版的化债,主要采取了几个方面的手段和思路:(1)增收减支,例如通过增加关税和销售移民金卡增加收入、成立政府效率部来缩减财政开支,但遇到了较大阻力,关税遭多国反对,4月关税收入尚不足以降低赤字,削减开支也遇到了阻力,收效不大。(2)稳住投资者对美债的基本需求,尽量避免包括海外投资者在内的抛压加大而导致的美债利率上行。(3)特朗普希望美联储能更快的降息,直接降低国债利息水平,来缓解债务利息压力。上述三个逻辑和手段,特朗普政府应该都在实施或者考虑。不过从实际的情况来看,并不像特朗普想象中那么容易推进。

在“问题回到原点”的背景下,特朗普需寻求其他渠道来转移美国债务压力和通胀压力,尽量去压降美债利率。比如特朗普一直希望压低国际油价,来降低国内通胀,从而倒逼美联储降息。此外,特朗普还希望降低药价,通过挤压药企的利润尤其是挤压海外药企的利润来降低美国国内的药品价格,降低通胀的同时,给予居民一定的消费缓冲空间。压低油价在一定程度上降低了美国4月CPI,但我们认为过低油价损害页岩油企业盈利,继续下降空间有限;压低药价通过挤压海外药企利润降低通胀,但影响范围局部,难以根本解决问题、收效有限。

由于外部施压手段受阻,美国化债可能转向内部经济冷却。特朗普目标是降低美债利率,需投资者大量买入美债,但海外投资者对美元资产疑虑增加,本土投资者对美债的需求又会受到风险偏好的影响。若经济稳定、股市回升,美联储和金融机构缺乏买债动力,而如果经济与股市走弱,则更有可能看到美联储重新扩表、投资者避险买债,从而压低利率。从美国基本面来看,当前美国经济正面临 “三高” 压力(高通胀、高利率、高工资),挤压企业盈利,倒逼经济冷却。尽管油价回落拉低CPI,但核心通胀仍高,关税对通胀的滞后影响尚未完全显现。美债利率难下,政府与企业债券加权利率上升,股市走弱导致信用利差扩大,企业融资需求下降,居民信贷增速放缓。就业市场也现降温迹象,招聘需求放缓、职位空缺减少,消费需求可能随之下降。我们预计二季度美国企业业绩下滑压力或加大,目前包括经济意外指数、PMI 及居民消费信心等数据均有不同程度的走弱。从全球视角看,美国化债需收缩财政杠杆,而全球经济若要避免下行,需有相当体量经济体加大债务杠杆,但逆全球化背景下难度大。债务杠杆放缓可能会导致资本回报和利率下降,这一逻辑在美债和全球市场均适用,预示美债利率大方向逐步下降。

在目前位置上,我们认为避险资产的表现会相对于好于风险资产,今年黄金总体跑赢不少风险资产,我们认为二三季度来看,全球债券的表现也可能会优于股票的表现,目前仍可以配置中债、美债和黄金等避险资产。

正文

中美关税谈判取得阶段性进展,4月份当时的大幅关税得到明显下降,有利于双边贸易的恢复,毕竟此前这么高的关税相当于业务基本中断。不过双方的谈判并不会就止步于目前的关税税率。对于美国而言,是希望压缩整体的贸易赤字,尤其希望压缩对中国的贸易逆差。与此同时,美国与其他国家的关税谈判正在进展,除了与英国相对较快达成协议外,美国与其他经济体之间的谈判都多少存在摩擦和分歧,短期内仍具有较高的不确定性。

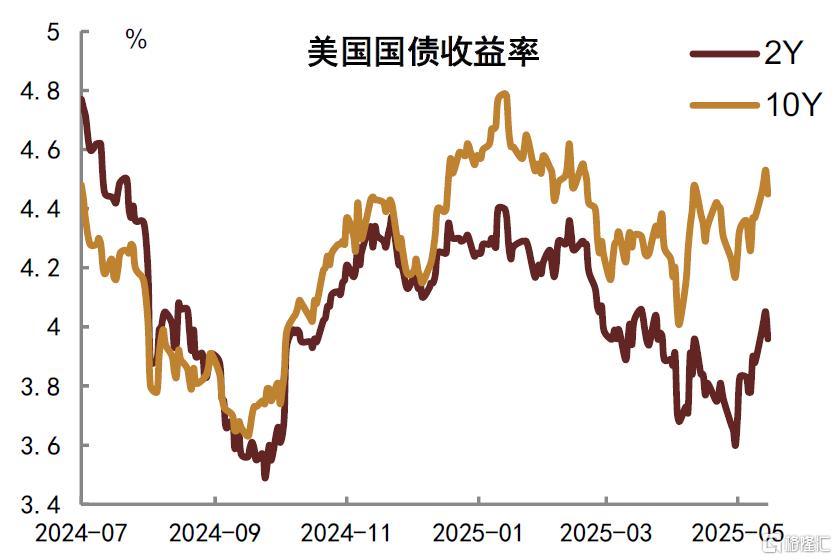

就经济和市场的影响而言,中美的关税谈判进展对风险偏好有一定的提振,但与此同时,美债利率也相应回升。观测美债利率的走势(图1),可以看到高点出现在今年1月中旬,然后特朗普上台后开始缓慢回落,4月份关税战出现后,由于风险偏高下滑,曾经快速下行。但4月中旬左右,随着海外投资者抛售美债,美债利率一轮急速回升,随后有所平复,但中美贸易谈判有阶段性进展后,再度回升。与1月初高点相比,目前美债利率的回落幅度并不算明显,尤其是中长端利率。

图表1: 关税缓和后美债利率回升

资料来源:Wind,中金公司研究部注:数据截至2025年5月15日特朗普多数政策的核心以及初心,都是围绕化解财政债务压力,降低利息负担,避免美国国债出现债务违约而来的。在特朗普上台以来这3-4个月的时间,可以看到美国版的化债,主要采取了几个方面的手段和思路:(1)通过多收钱少花钱的基本经济逻辑来控制和降低赤字,也就是控制债务的增量速度来避免利率进一步升高甚至压低利率。多收钱的核心逻辑是增加关税。当然,除了关税以外,美国通过销售移民金卡的方式来增加财政收入。少花钱主要体现在政府效率部来削减财政开支。(2)稳住投资者对美债的基本需求,尽量避免包括海外投资者在内的抛压加大而导致的美债利率上行。(3)特朗普希望美联储能更快的降息,直接降低国债利息水平,来缓解债务利息压力。

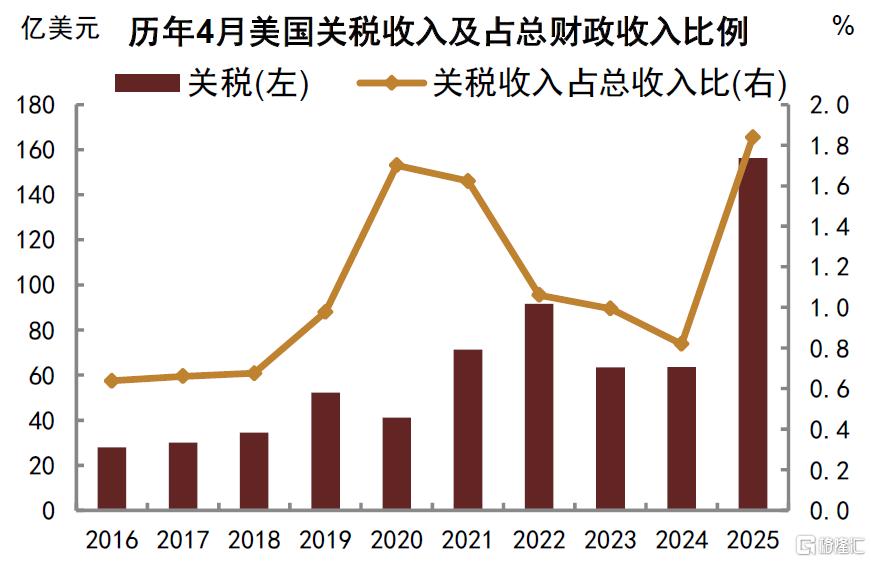

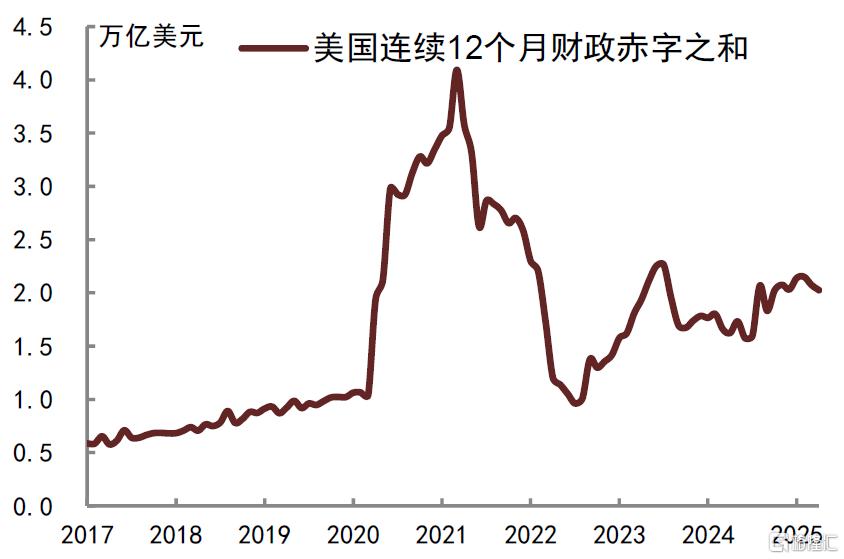

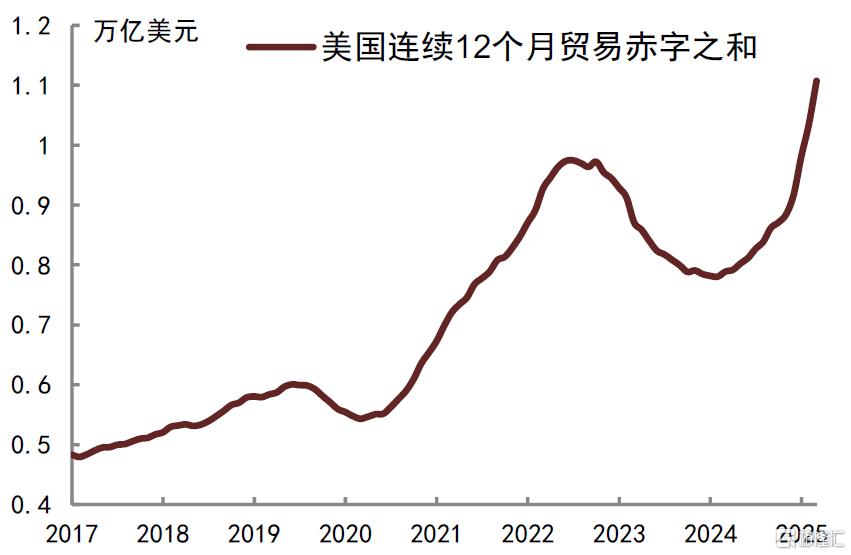

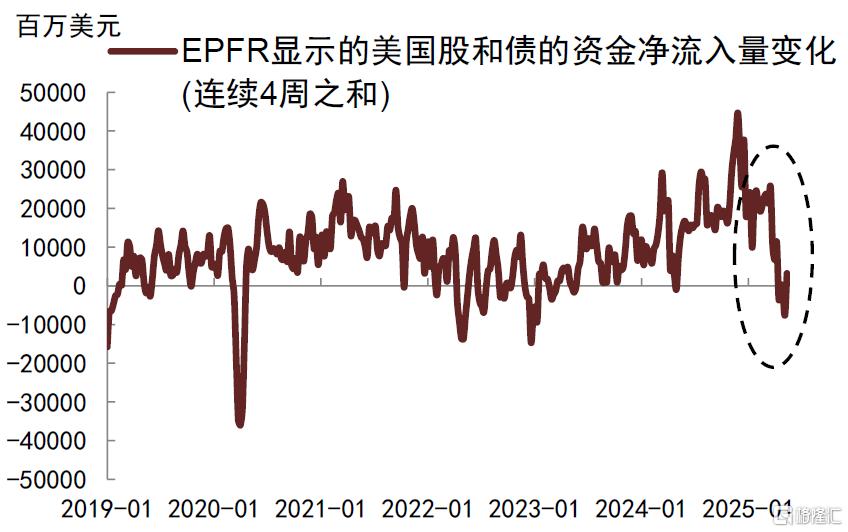

不过从实际的情况来看,上述三个逻辑和手段并不像特朗普想象中那么容易推进。比如针对多收钱少花钱这个逻辑,光是收关税这一点,就受到很多国家的反对和抵制。4月即使美国多收了一些关税(图2),也并不足以明显降低赤字水平。何况美国还计划要减税。而削减财政支出,政府效率部也遇到了很多阻力。所以在(1)这个逻辑操作下来,收效甚微,毕竟阻力太大。如果观察美国过去一年的财政赤字水平(图3),其实并没有明显的回落。而美国的贸易赤字,过去一年的累计值反而升高了(图4)。所以,美国要抑制双赤字的做法,虽然想法很美好,但并没有取得实质性的成效。而手段(2)其实阻力就更大,目前海外投资者对于持有美国股票和债券的需求也在下降,美国股和债的资金其实是在流出的(图5)。针对手段(3),目前收效也并不理想。美联储主席多次公开表达过,是否降息并不会受制于美国总统的建议,而是基于经济基本面数据来进行决策,尽量避免受政治影响。直到目前,美联储依然没有清晰的表态是否会降息,毕竟美联储对关税引发的通胀仍存在疑虑,经济数据虽然有弱化,但也没到大幅衰退那么严峻的程度。

图表2: 4月美国关税收入占比快速提高

资料来源:美国财政部,中金公司研究部注:数据截至2025年4月

图表3: 过去一年美国财政赤字并未明显回落

资料来源:Wind,中金公司研究部注:数据截至2025年3月

图表4: 过去一年美国贸易赤字反而提高

资料来源:Wind,中金公司研究部注:数据截至2025年3月

图表5: 关税政策以来美国股、债资金整体流出

资料来源:EPFR,中金公司研究部注:数据截至2025年5月14日

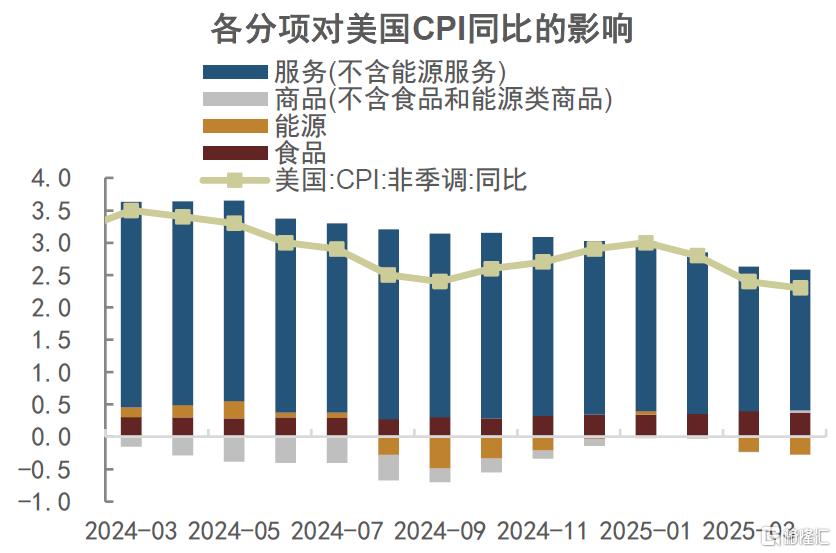

所以整体来看,特朗普上台后4个月基本过去了,但就压低财政赤字,缩小贸易逆差,降低美债利率这些目标而言,没有任何一个真正实现。那么问题就回到了原点,依然需要用更多的手段来降低债务和降低美债利率。从逻辑上,特朗普政府仍可以继续在(1)(2)(3)这三个手段上努力,尤其是关税谈判可能还会有新动作,但也很难简单只靠这三个逻辑去达到目的。那么接下来,只能通过其他的渠道来转移美国债务压力和通胀压力,尽量去压降美债利率。比如特朗普一直希望压低国际油价,来降低国内通胀,从而倒逼美联储降息。今年油价确实出现了较大程度的下降,从同比角度降低了美国的通胀水平。比如美国4月份CPI低于预期,有较大成分就是油价的贡献(图6)。不过油价过低,对美国页岩油企业的盈利也不见得是好事,所以油价虽然降了,但也很难再明显下降,否则美国页岩油可能会被迫减产。此外,特朗普还希望降低药价,通过挤压药企的利润尤其是挤压海外药企的利润来降低美国国内的药品价格,降低通胀的同时,给与居民一定的消费缓冲空间。可以理解关税是希望从贸易国身上获利,从而缓解自身财政和贸易赤字压力,而压低油价,压低药价,本质上是对局部国家和局部企业的施压,通过压缩这些局部国家和企业的利润,把利润释放到美国国内。但从范围和影响力而言,压低油价和压低药价只能是局部领域,并没有关税和削减财政开支来的那么广泛和程度更高。毕竟特朗普的化债逻辑,本质上还是希望通过压缩一部分群体的利益来实现债务压力的化解,这些行为无论范围和程度大小,也都可能会受到相应群体的抵制,在实施层面面临不低的难度挑战。

图表6: 美国4月CPI走低有较大成分是受油价拖累

资料来源:Wind,中金公司研究部注:数据截至2025年4月

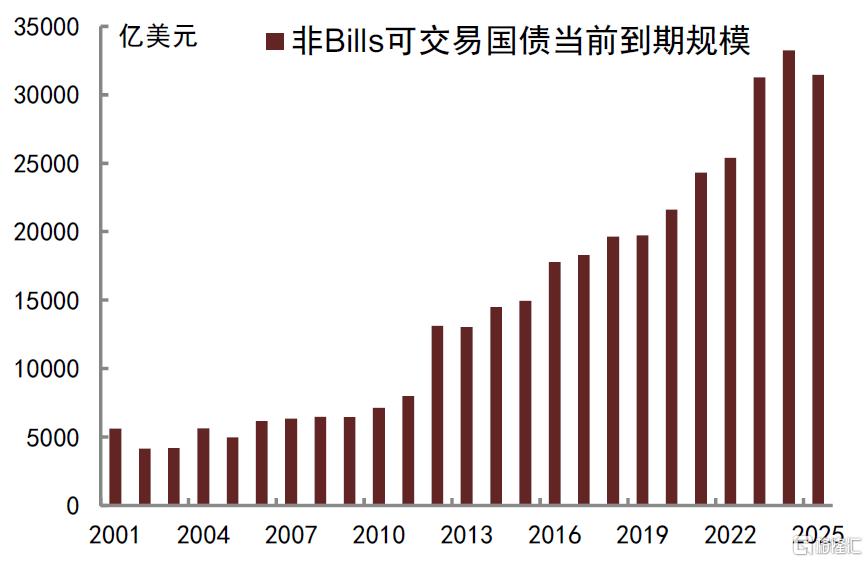

我们认为上述这些措施可能导致的最终结果之一或是美国经济和股市降温,并倒逼利率下行。因为我们可以根据目标来反推过程。其实特朗普的目标是希望美债利率下行,降低利息压力,从而缓解债务困境。要实现这个目的,那么必然需要有投资者积极买入美国国债,从而帮助消化掉美国国债的供给并带动利率下行。考虑到今年美国国债的到期量不低(图7),赤字目前依然在高位,如果需要把美国国债利率买下来,那么买入的规模就得比较大。但在海外投资者普遍对美元资产产生疑虑的情况下,我们认为海外投资者对美债需求可能也会受限,难以对美债利率下行产生有效推动。那么只能依赖美国本土的投资者来实现这一点,包括美联储和美国的金融机构。但如果美联储和美国的金融机构要大量投资美债,也必须是要有前提的。也就是如果美国经济和股市都不弱,经济稳定,股市回升,那么无论是美联储还是美国金融机构,都没有动力大量买入美债。除非就是美国经济和股市明显走弱,在经济出现问题的情况下,美联储才有可能重新扩表来买入国债,以及只有在避险情绪较高,股市疲弱的情况下,美国投资者才会不惜代价买入美国国债。从结论倒推,我们认为可以清晰的判断到,基本很难在美国经济平稳,股市向好的状态下平稳的化债,在美国经济和股市降温的前提下,才更有可能看到美联储放松以及美国投资者积极买债从而压降债券利率。

图表7: 美国国债年内到期压力仍偏高

资料来源:Wind,美国财政部,中金公司研究部注:数据截至2025年4月

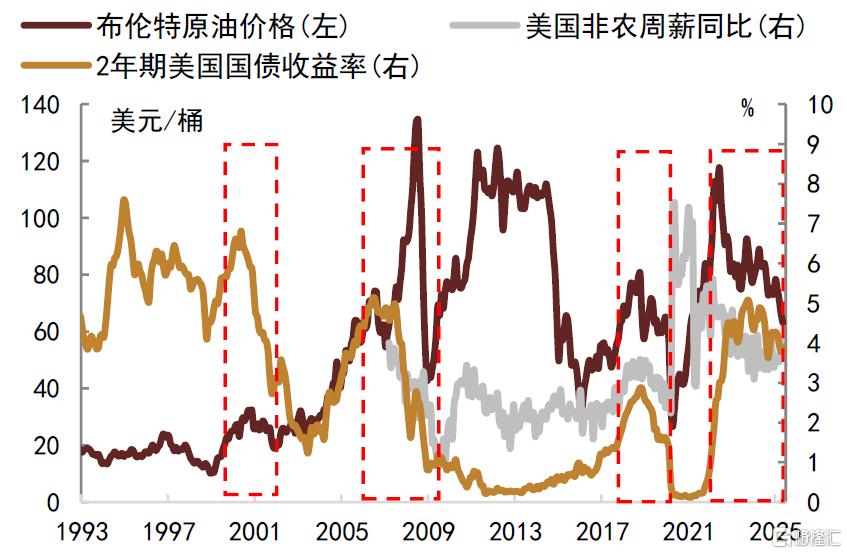

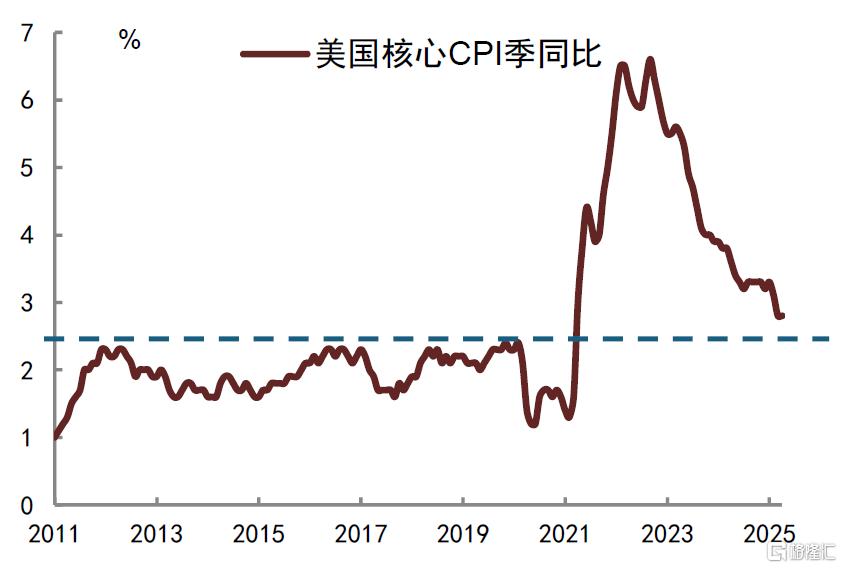

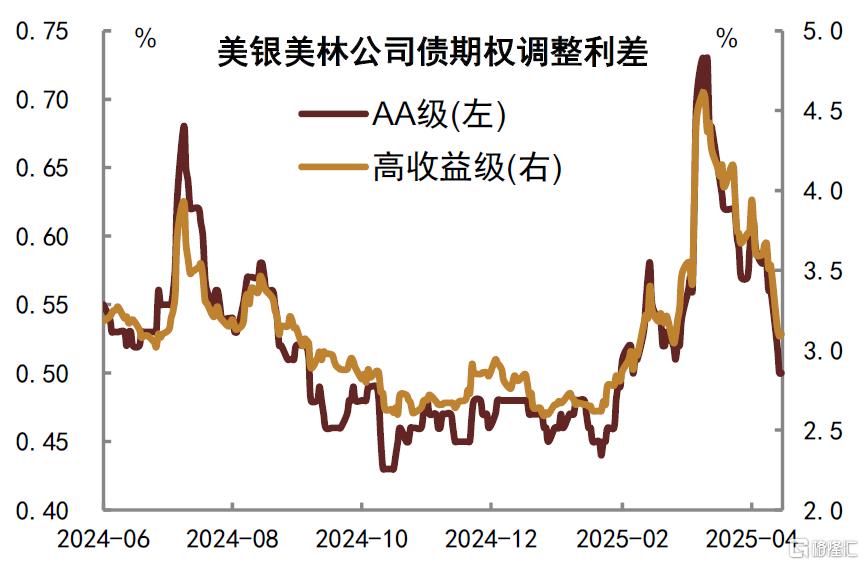

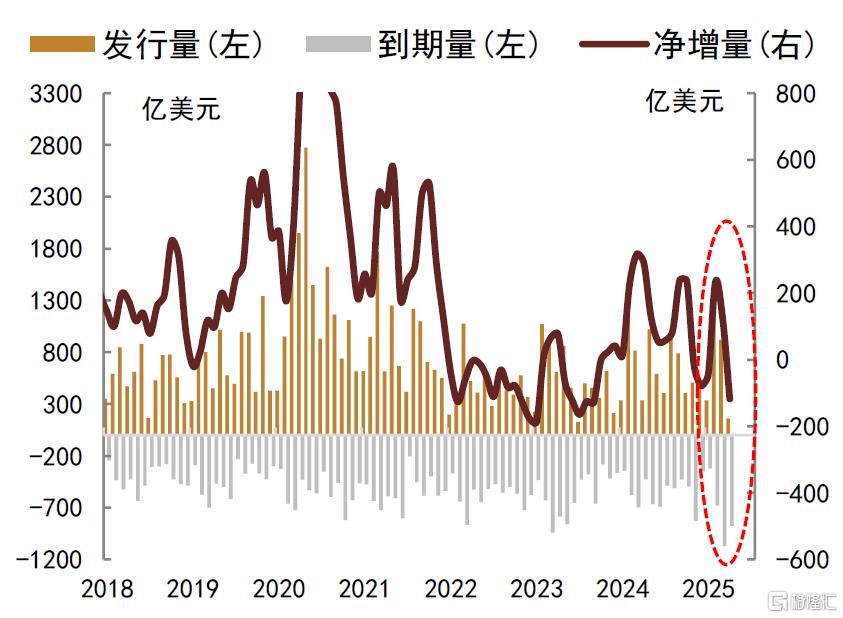

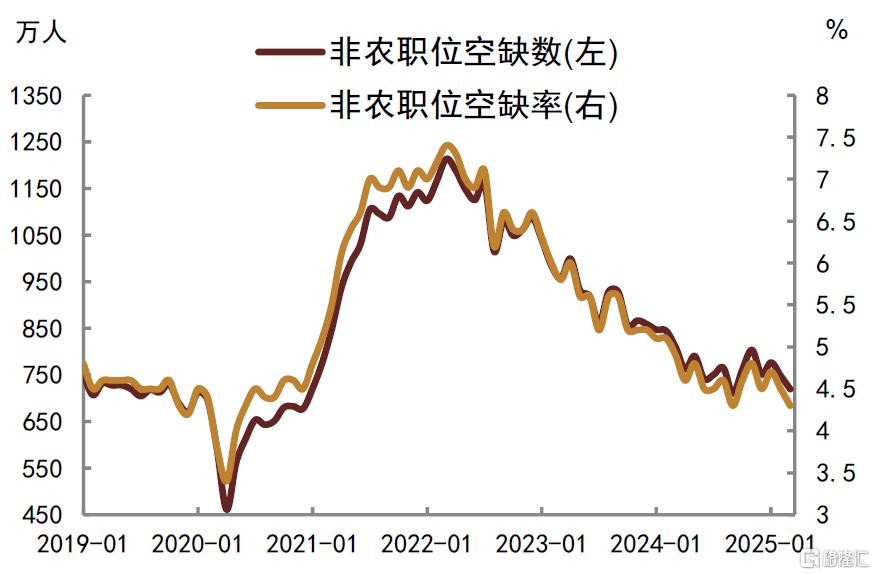

那如果美国政府没有动力压低经济和股市,那么最终实现的路径就是我们此前多次提到的美国经济在“三高”压力之下自然冷却(图8)。“三高”是指高通胀、高利率、高工资,都是企业的各种成本,只要这些成本上升以及维持高位,就会挤压企业盈利,最终倒逼美国经济冷却。虽然油价回落导致美国CPI走低,但核心通胀来看,仍处于偏高水平(图9)。尤其是关税的影响是滞后体现的,美国的通胀压力可能仍保持高位。此外,目前美债利率难以下降,无论是政府债务的存量加权利率,还是美国企业的债券加权利率,都在逐步回升。尤其是美国股市今年走弱,相应的信用利差也扩大(图10),那么美国企业债的融资利率就会维持高位,从而抑制美国企业的融资需求。从美国企业类债券的净增量来看(图11),可以看到融资需求的下降。对于居民而言,在信贷利率高企的情况下,居民的贷款增速也在放缓。居高不下的融资成本最终会侵蚀企业的盈利。而较高的工资水平其实就是抑制美国制造业回流的逻辑,毕竟企业无法承受这么高的人工成本。最近几个月,美国的招聘需求也开始放缓,职位空缺的人数明显下降(图12),就业一旦降温,那么整体消费需求就会开始降温。总体来看,即使特朗普无法通过(1)(2)(3)的逻辑倒逼美债利率下降,在美国经济自然冷却,企业盈利下滑导致股市走低的情况,美债利率也会逐步走低,只不过这个过程当中夹杂了很多博弈因素,会导致美债利率的波动性增加。

图表8: 美国经济面临的“三高”压力仍较大

资料来源:Wind,中金公司研究部注:数据截至2025年4月

图表9: 美国核心通胀仍偏高

资料来源:Wind,中金公司研究部注:数据截至2025年4月

图表10: 年内2-3月美股下跌之际,美国信用利差跟随走扩

资料来源:Wind,中金公司研究部注:数据截至2025年5月14日

图表11: 美国非金融企业债净融资有所回落

资料来源:Bloomberg,中金公司研究部注:数据截至2025年4月末,选取来自工商业、航运、电话、天然气运输、铁路运输、非铁路运输的发行人。

图表12: 近几个月美国职位空缺人数明显下降

资料来源:Wind,中金公司研究部注:数据截至2025年3月

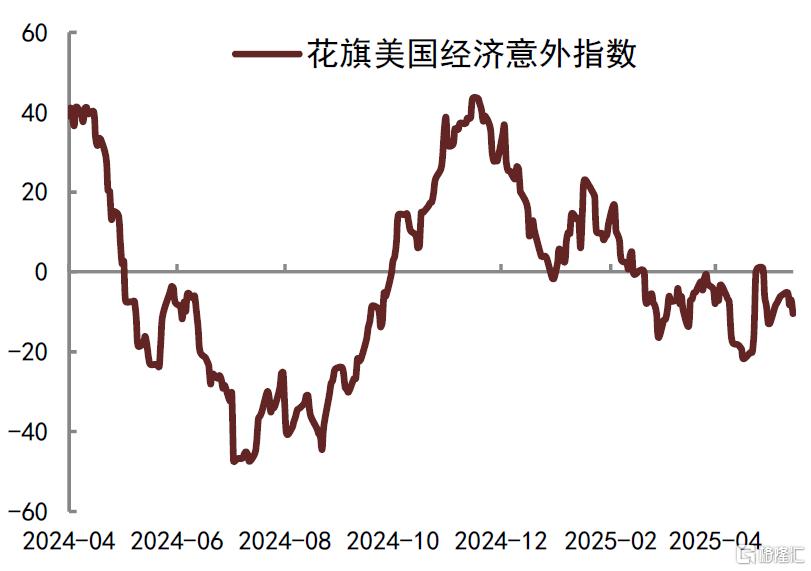

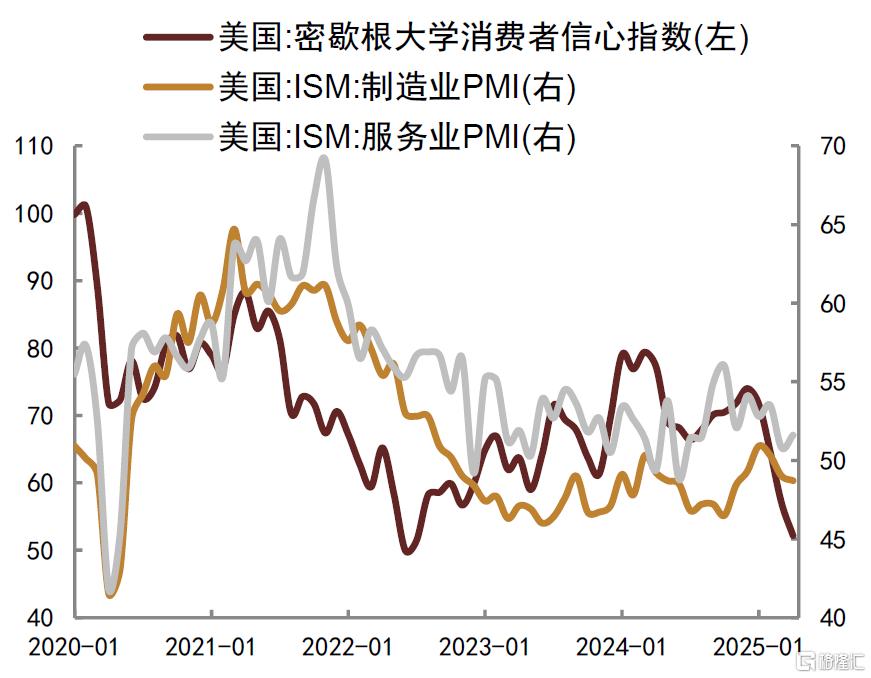

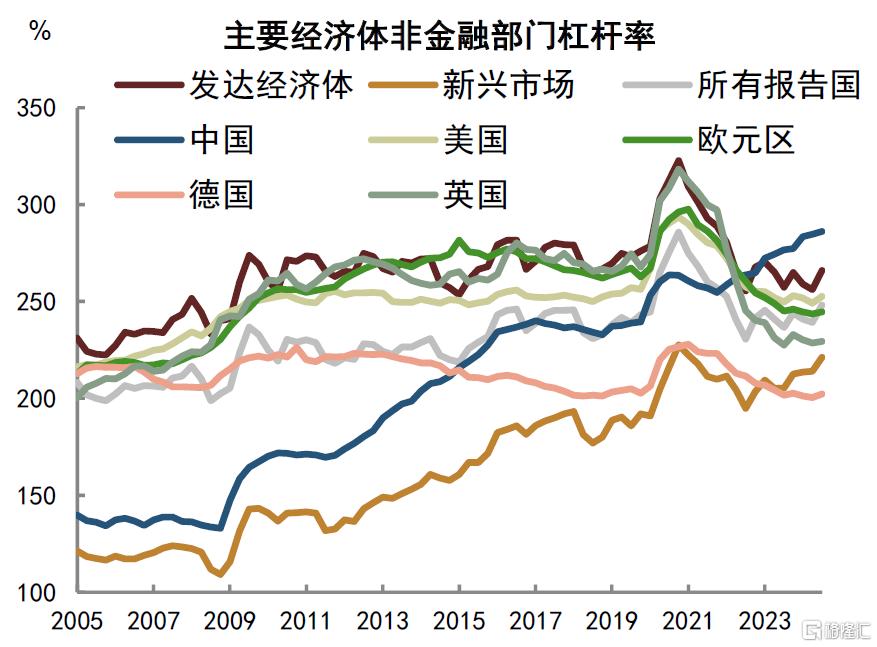

从美国的经济意外指数来看(图13),4-5月份有相对明显的降温。目前美国PMI和美国居民消费信心都明显走弱(图14)。我们认为美国二季度企业业绩的下滑可能会更为明显。从全球的视角来看,特朗普的化债计划实际上就是压低美国政府的债务杠杆强度。但过去几年美国的国债增量是一个较大的金额,如果美国政府要开始收缩财政,那么站在全球经济视角,如果不希望经济下行,就需要有另外一个体量相当的经济体同时加大债务杠杆。在目前逆全球化的不确定性环境下,要有如此规模的债务杠杆体量提升仍较为困难(图15),即便是中国当前处在政府加杠杆阶段,但也难以对冲其他多数发达经济体杠杆的下滑。因为,全球视角逻辑,一旦当债务杠杆强度放缓,那么必然会导致资本回报下降以及利率下降。国内过去几年债券利率逐步走低,本质上也是地产下行周期中,融资需求和债务杠杆放缓带来的资本回报下降以及利率下降。对于美国和全球而言,这个逻辑同样在发生,这也是为何我们认为美债利率从大方向上来看,也是逐步下降的。

图表13: 美国经济意外指数有明显降温

资料来源:Wind,中金公司研究部注:数据截至2025年5月15日

图表14: 目前美国PMI和美国居民消费信心走弱

资料来源:Wind,中金公司研究部注:数据截至2025年4月

图表15: 多数主要经济体债务杠杆较高位有所回落

资料来源:Wind,中金公司研究部注:数据截至2024年9月在目前位置上,我们认为避险资产的表现会相对于好于风险资产,今年黄金总体跑赢不少风险资产,我们认为二三季度来看,全球债券的表现也会由于股票的表现,目前仍可以配置中债、美债和黄金等避险资产。

注:本文来自中金公司2025年5月17日已经发布的《博弈回到原点,美债问题仍需解决》,报告分析师:陈健恒S0080511030011,东旭S0080519040002,祁亦玮S0080524070008,薛丰昀S0080524080002,范阳阳S0080521070009,韦璐璐S0080519080001,李雪S0080519050002,耿安琪S0080523060003

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/22913.html