引子

公募新规落地之后,市场涌现出了一种观点:公募的整体持仓跟业绩基准偏离比较大,公募需要大量买入权重股,以匹配其业绩基准。

对于这种观点,某些公募基金人士予以了反驳:公募基金近期不存在大规模调仓现象。即使未来要优化业绩比较基准,调整的也是基准本身,目的是使基金产品更加“名副其实”,根本无需大规模调仓。

这两种观点可谓针尖对麦芒。

那么,公募基金到底应该调业绩基准,还是调整持仓呢??表面上看,调整业绩基准是摩擦力最小的方案,实则低估了公募新规对股市生态的影响力。

恪守业绩基准的本质

事实上,“调业绩基准派”可能忽略了恪守业绩基准的本质。为了了解这个本质,我们可以做如下思想实验:

假设所有的主动基金都玩“削足适履”——让业绩基准匹配仓位,初始调仓的压力的确很小,但是,它会带来一个要命的后果——系统的隐含波动率大幅下降。

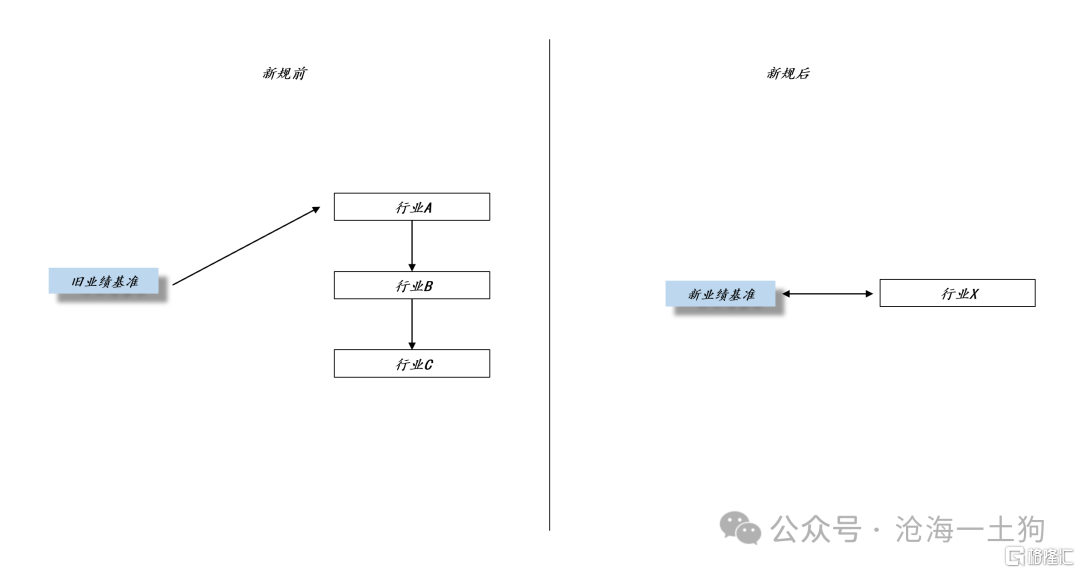

如上图所示,新规之前,公募产品可以大幅偏离业绩基准,今天行业A好,一股脑扎到行业A;明天行业B好,一股脑扎到行业B;后天行业C好,一股脑扎到行业C。

旧规定的核心是,公募产品一年可以漂移N次。

但是,新规落地之后,新业绩基准和行业X是强绑定的,即便外面锣鼓喧天,行业B涨到飞起,你也不能像以前一样all-in行业B。

也就是说,公募新规的核心在于产品跟业绩基准强绑定。

强绑定导致了产品之间的连通性大幅降低:一旦业绩基准设好,X产品没法偏离自己的基准给Y产品提供增量资金,对称的,Y产品也没法偏离自己的业绩基准给X提供增量资金。相反,如果绑定程度低,X产品和Y产品完全可以互通有无。

因此,新规对整个市场最核心的影响是成交量,它会显著地降低沪深两市的成交量水平。

一般来说,期权的隐含波动率和正股成交量保持正相关,所以,我们既可以把隐含波动率当成量能,也可以把量能当成隐含波动率。

于是,我们就得到了《关于《推动公募基金高质量发展行动方案》对股市生态的重大影响》一文的结论:

1、如果新规执行得好,产品和业绩基准绑定程度高,市场的平均成交量和平均隐含波动率均保持低水平;

2、如果新规执行得不好,产品和业绩基准绑定程度低,市场的平均成交量和平均隐含波动率均保持高水平;

选美博弈的深邃之处

既然新规会压缩整个市场的量能,那么,基金公司就不会乱定业绩基准了,他们会猜测主流业绩基准是什么,然后选择它为大部分产品的业绩基准。

这又是什么意思呢??假设你设置了一个生僻的业绩基准,那么,该产品所持有的股票将缺乏增量资金,这是因为大家的钱都在主流业绩基准转悠,这些钱不可能偏离过来追逐你的股票。

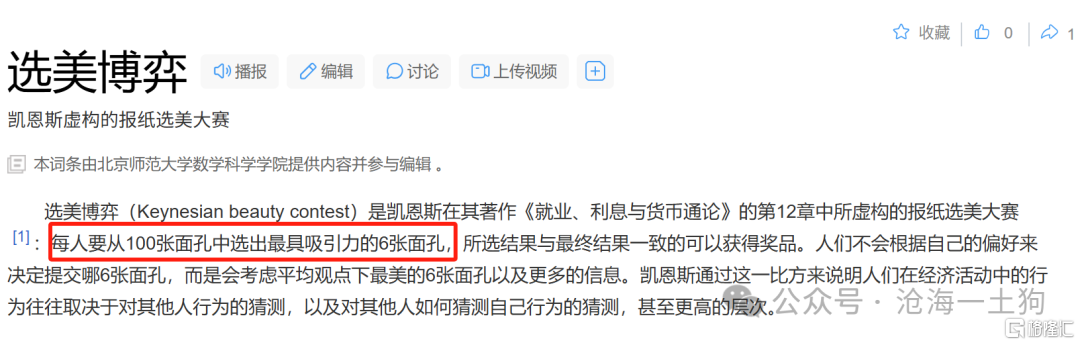

于是,兜兜转转就回到了凯恩斯的选美博弈。

对于基金公司来说,有两个博弈,一个博弈是抱团,猜大家的仓位都在哪里;另一个博弈是漂移,猜大家的仓位都不在哪里。

在公募新规之前,市场的主流博弈是漂移,大家都在躲避公募重仓股,把头寸分散到尾部的各种小股票当中。现在公募新规有逆转这个趋势的可能性了,所以,触碰到一些人的利益,就有人出来喊话了。

那么,到底是什么因素决定市场的主流博弈是抱团还是漂移呢??主要是游戏规则,转化成与业绩基准相关的语言就是业绩基准的可偏离度。

如果业绩基准的可偏离度大,那么,市场的主流博弈是漂移;反之,如果业绩基准的可偏离度小,那么,市场的主流博弈是抱团。

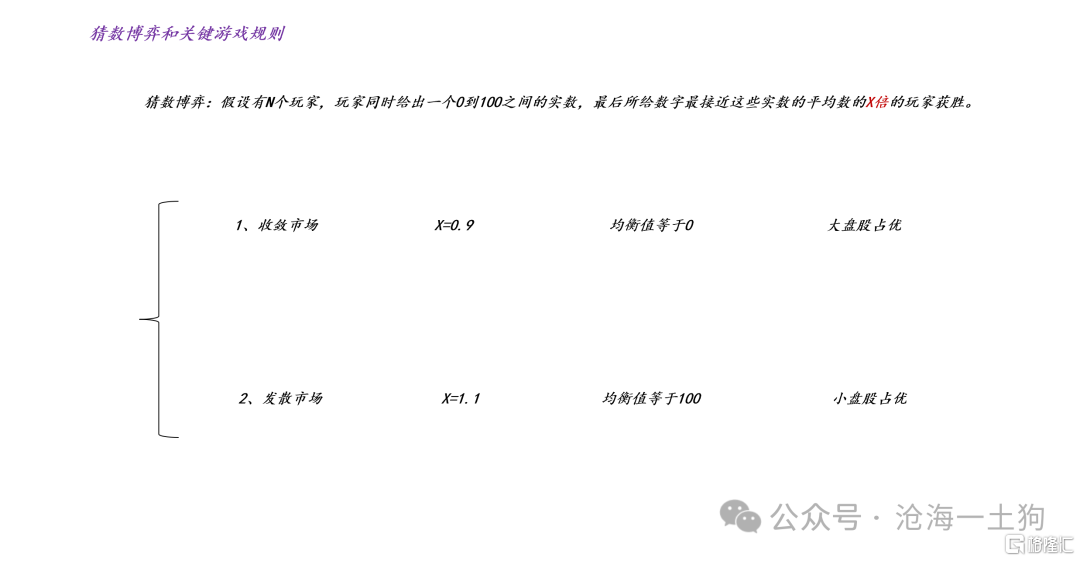

事实上,在数学上有一个“猜数博弈”可以完美的跟股市的博弈对应。这个博弈其实很简单:

有一群玩家,玩家同时给出一个0到100之间的实数,最后所给数字最接近这些实数的平均数的X倍的玩家获胜。

不难发现,当X∈(0,1)时,博弈的纳什均衡解是——“所有人都猜0”;当X∈(1,∞)时,博弈的纳什均衡解是——“所有人都猜100”。

也就是说,X取什么值,决定了市场收敛的方向,这个X就是股市博弈中的业绩基准的可偏离度。

如上图所示,X=0.9所对应的市场为收敛市场,投资者们会抱团权重股,最终会出现美股的七仙女现象;X=1.1所对应的市场为发散市场,公募经理会各种漂移,言必称成长、科技、弹性等等,总之,就是不碰权重股。

结束语

综上所述,我们能搞明白:基金公司该调仓,还是调业绩基准,取决于业绩基准的可偏离度,这又取决于公募新规的执行尺度。

如果公募新规的执行尺度很严,譬如,对业绩基准的偏离度每季度考核一次,甚至渗透到风控层面,那么,业绩基准的可偏离度很低。

即便是基金公司可以改业绩基准,但是,选美博弈会迫使基金公司都心照不宣地选沪深300或者中证A500为业绩基准,并默默地调仓位。

相反,如果公募新规的执行尺度较为宽松,那么,业绩基准的可偏离度较高。我们将会观察到一个现象,大量的基金公司选择改业绩基准。这是因为,基金公司们已经敏锐地感受到了,虽然X的值有所降低,但是,没有彻底地低于1,那还调什么仓呢??

那些嚷嚷着调业绩基准的公募人士,可能是认为刚开始的执行尺度不会太严,有较长的过渡期。

当然,监管的实际执行尺度一定会落地,也一定会强烈地影响市场风格,要么市场表现出强烈的收敛性,要么市场继续保持发散性。

让我们拭目以待!

最后,我们看到的诸多现象,完全是监管规则的某种投射。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/22748.html