导读

银行OCI浮盈积累大多已消耗过半,但主要是债市行情走弱下的被动消耗,而非银行主动卖出兑现。净息差方面,压力主要在大行,Q2“缺负债”缓解后预计净息差底部将更加明确。

摘要

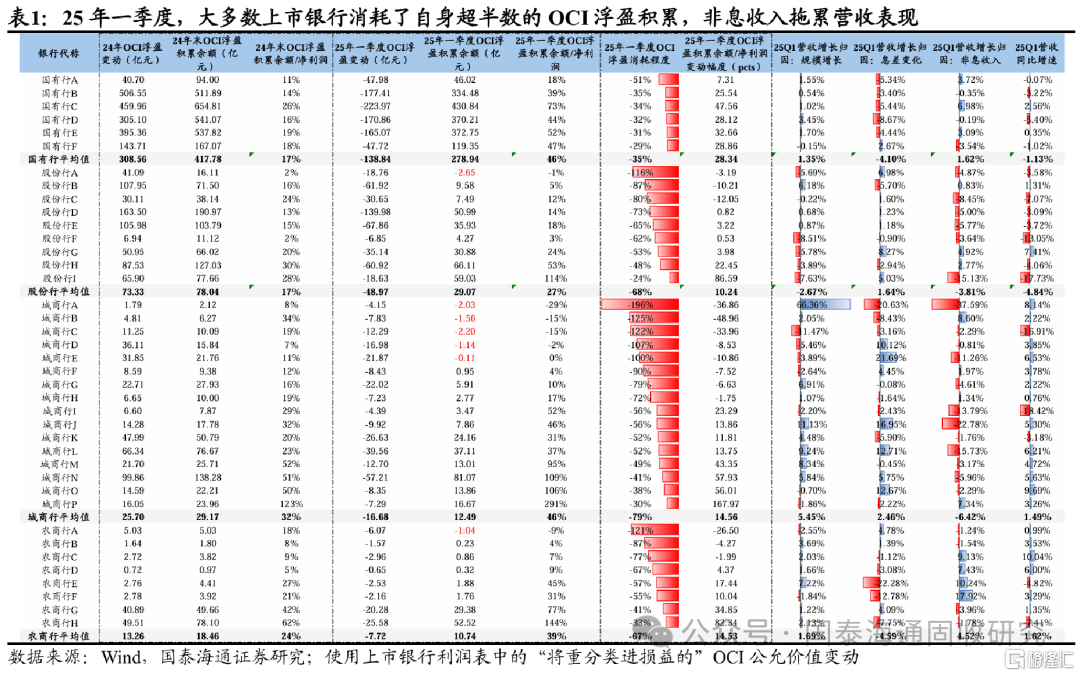

银行OCI浮盈积累大多已消耗过半,个别银行已转为浮亏;大行消耗比例相对更小,但也达到了三分之一左右。六大行中除了一家消耗了约半数浮盈积累、将24年全年的浮盈增量全部消耗完毕之外,其余银行均消耗了存量的三分之一左右。而其余类型银行消耗压力均较大,在33家有数据的上市银行中,消耗了超半数的浮盈积累的银行达到了25家,其中更是有7家已经转为浮亏。债市投资收益的低迷也明显拖累了上市银行营收表现。一季度非息收入分别拖累股份行和城商行营收增长3.81pcts、6.42pcts,对农商行的贡献由7.30pcts大幅降至4.52pcts。但对于大行而言正向贡献程度加强。

值得注意的是,银行主动卖出兑现OCI账户债券的行为并不明显,浮盈更多是被动消耗。一季度银行的金融投资规模增速较高,其中,OCI账户占比不降反增,且单季度增幅处于近几年较高水平。国泰海通认为这一方面是由于净息差压力和低利率趋势下,能够进入AC账户的高息债券不多,提高OCI账户占比是长期趋势;另一方面是银行有拨备释放等其他平滑利润的方式,大举卖出OCI债券兑现浮盈的迫切度并不是很高,银行有意愿、有耐心等待更好的行情时机。

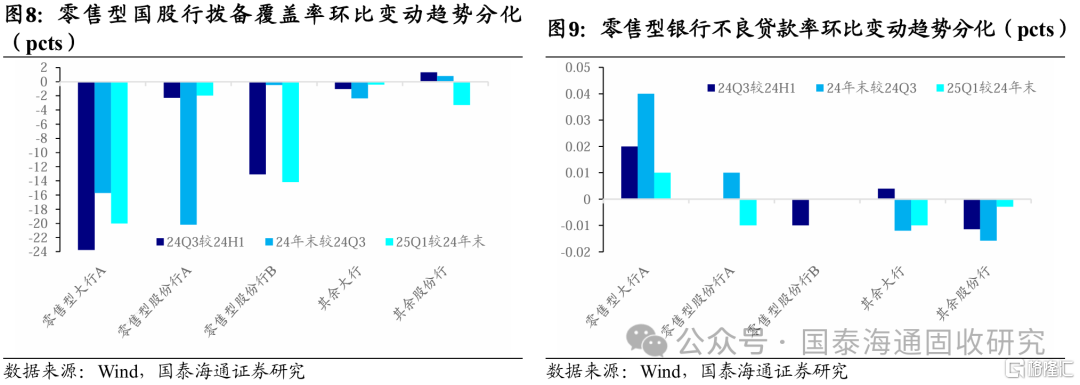

银行零售贷款风险仍在,且尚未出现一致的缓和趋势。零售贷款占比更高的银行与其同类型其他银行相比,不良贷款率的压降更加困难,且拨备消耗速度更快。趋势上看,国泰海通选取了三家零售贷款占比超过50%的国股银行进行观察,其拨备覆盖率、关注类贷款占比、不良贷款率变动方向和幅度表现分化。

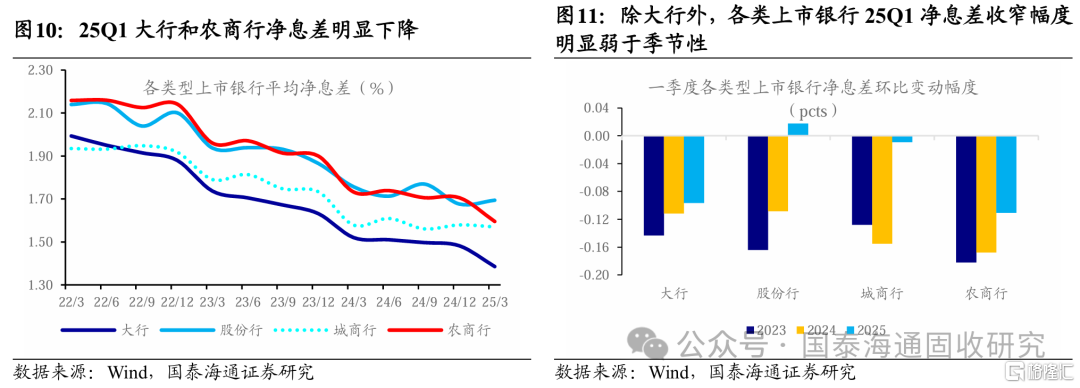

净息差压力及回升阻力主要在大行,或是由于大行Q1在“缺负债”下被动转向同业存单和同业定存。今年一季度上市银行净息差环比收窄幅度明显弱于季节性,股份行和城商行平均净息差分别环比回升0.02pcts、环比略降0.01pcts,而23-24年同期的净息差环比收窄程度能达到0.11-0.16pcts;农商行25Q1净息差环比收窄0.11pcts,较23-24年同期约0.18pcts的收窄幅度而言同样明显缓解。当前净息差不管是从绝对水平、还是从趋势上来看,压力都主要体现在大行,25Q1大行平均净息差环比收窄0.10pcts至1.39%的低位。国泰海通认为这很大程度上是由于24年末同业活期存款利率受限带来“缺负债”问题,大行同业存款结构或由活期转向定期,并带动2月非银同业存款规模出现大幅回升。但回升趋势并不稳固,3月同业存款再度出现超季节性回落。因此银行同时也在通过加量提价发行存单来补充资金。4月,非银同业存款规模再度明显回升,但主要或是受到资金面环境明显转松,非银在比较资金融出价格与同业存款利率之后做出的主动选择,而非大行继续提价来吸引资金。随着“缺负债”压力缓解、同业存款规模与价格逐步稳定,国泰海通预计二季度大行净息差收窄压力也将得到明显缓解,前期压降负债成本的一系列举措效果将得到有效体现。

风险提示:监管机构政策变化,经济增速超预期,货币阶段性收紧。

注:本文来自国泰海通证券于2025年5月16日发布的《浮盈被动“兑现”,缺负债明显缓解——固收角度拆解银行一季报》,分析师:唐元懋 藏多

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/22601.html