红利风格作为过去3年A股和港股市场持续性较好的主线之一,从去年“924”之后至今年3月,相对收益一度下降。4月初随着美国关税政策带来外部不确定性,A股整体企业盈利景气行业预期受到影响,投资者对业绩稳定性和确定性的要求上升,红利风格关注度阶段回升。近期2024年年报披露结束,2024年A股上市公司提升分红意愿进一步提升,在上市企业盈利增速同比有所下降的情况下,分红总额同比增长5%左右,成为高股息投资的重要支撑。本报告结合2024年年报,重点梳理当前A股市场分红特征的变化情况,并对相关红利选股模型进行进一步优化与更新。

2024年A股上市公司的分红特征

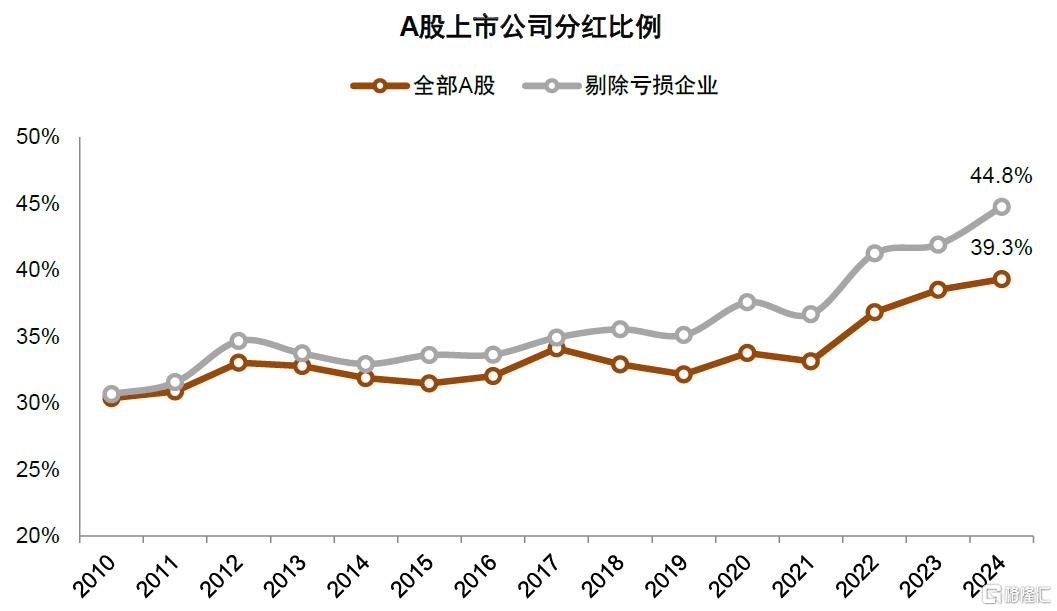

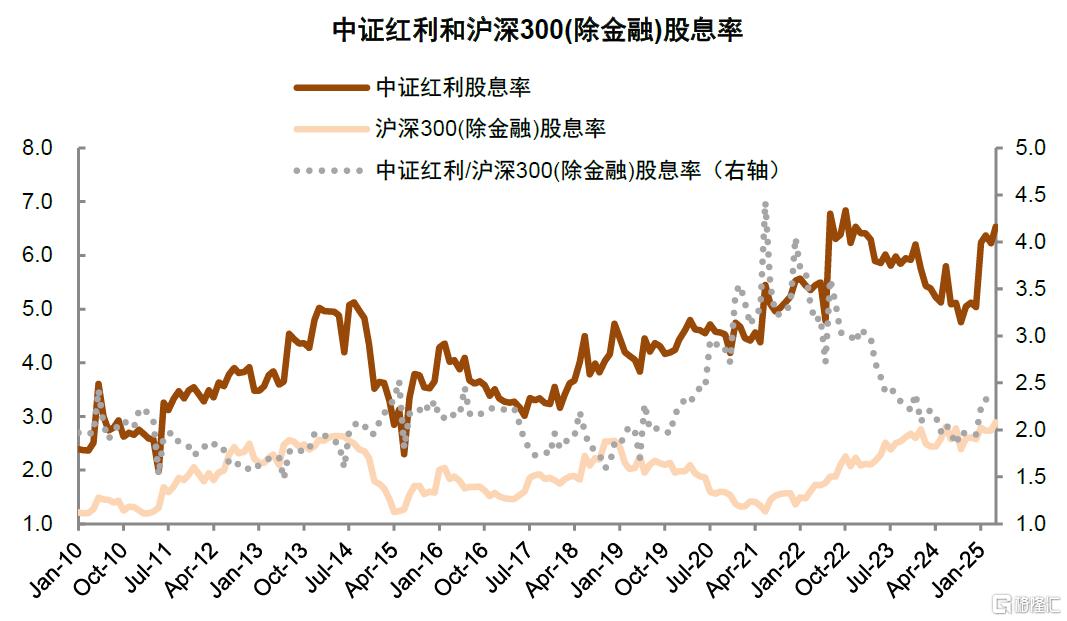

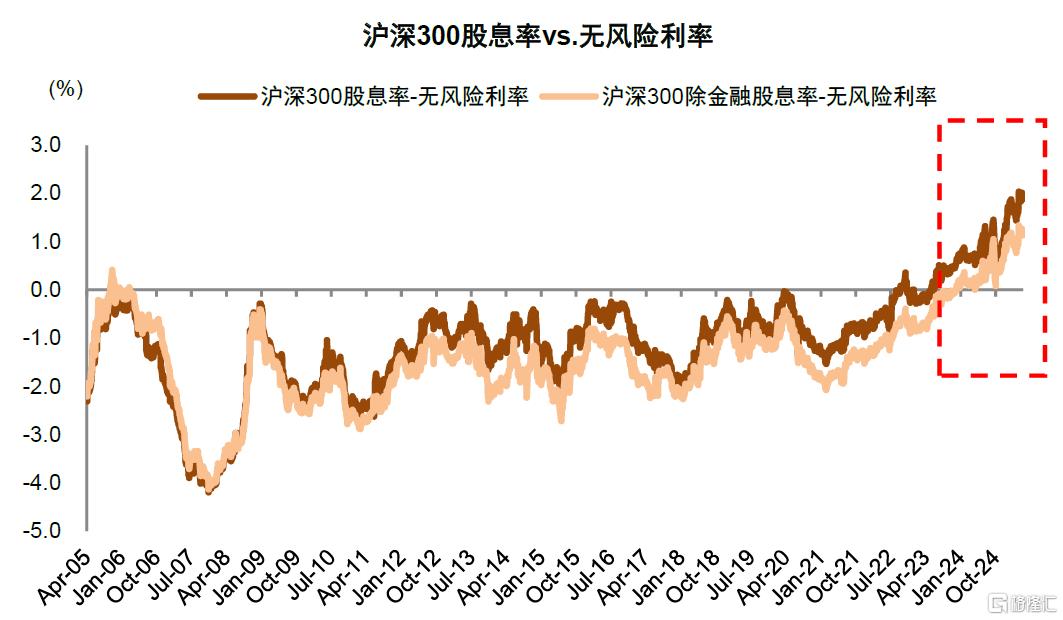

A股上市公司现金分红总额创历史新高,约九成盈利企业进行现金分红。2024年4月“新国九条”出台以来,监管层持续强化对现金分红的鼓励和支持力度,叠加A股上市公司自由现金流改善,A股整体现金分红水平进一步提高。具体来看:1)2024年A股上市公司累计现金分红金额2.3万亿元,同比增速5%;现金分红公司数量占比69.1%,剔除亏损上市公司后2024年分红公司数量占比89.3%。2)A股整体分红比例(现金分红/净利润)提升2.8个百分点至44.8%,其中非金融上市公司提升9.5个百分点至61%;剔除亏损公司后的分红比例为39.3%,较2023年提升0.8个百分点,其中非金融上市公司分红比例为47.6%,较2023年提升3.3个百分点。3)截至5月9日,按照2024年已宣告分红,A股市场2024年度股息率2.3%,中证红利指数的股息率回升至4.8%,沪深300和沪深300非金融的TTM股息率分别为3.2%和2.8%,均高于10年期国债收益率,并且处于历史较高的分位水平。

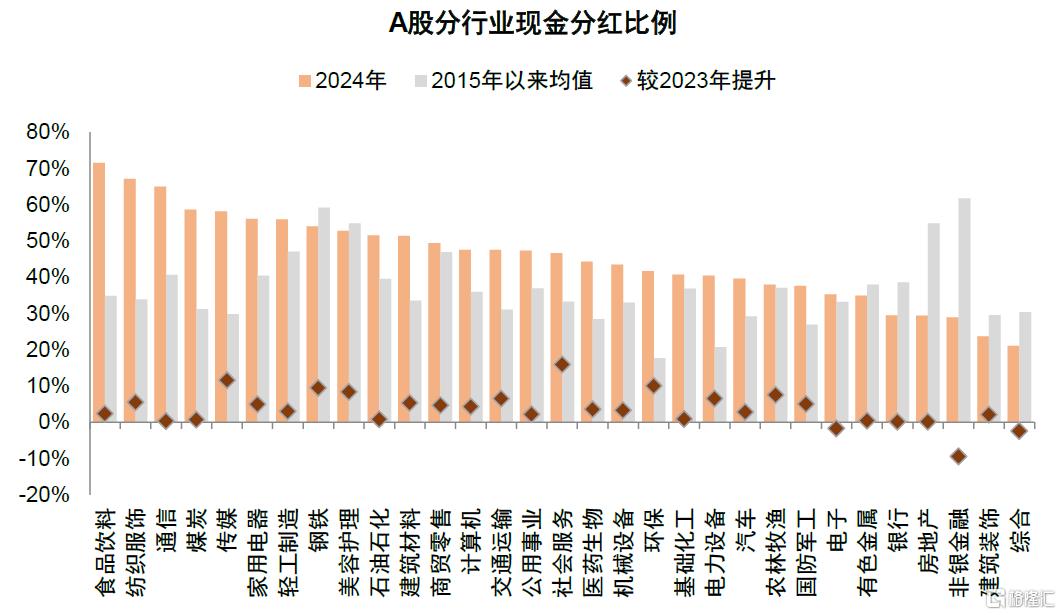

结构层面,食品饮料、纺织服装和通信行业分红比例居前列,具体来看:

► 高股息板块多位于传统低估值行业。从股息率维度,以2024年公告的现金分红为基准,A股约半数行业股息率较2023年有所提升,农林牧渔、食品饮料、环保等相比2023年现金分红对应的股息率上涨较多。以2024年底总市值计算的股息率最高的五个行业分别为煤炭(4.8%)、银行(4.7%)、石油石化(4.4%)、家用电器(3.7%)及纺织服装(3.4%),多为低估值传统行业(图表5)。

► 高分红比例的行业主要集中在消费行业、通信和煤炭。从分红率的角度,2024年除电子、非银金融和综合行业外,A股其余行业分红比例均有所提升,其中分红率前五的行业是食品饮料(71.6%)、纺织服饰(67.1%)、通信(65%)、煤炭(58.6%)及传媒(58.2%);较2023年提升较多的行业是社会服务、传媒和环保等,提升均在10个百分点以上。拉长时间来看,大多数行业实现了分红比例中枢的提升,电力设备、有色金属、通信、食品饮料和家用电器分红比例均高于过去10年均值,且过去5年分红金额的年化增速在15%以上,其共同特征是行业的资本开支占比下降和自由现金流持续改善。

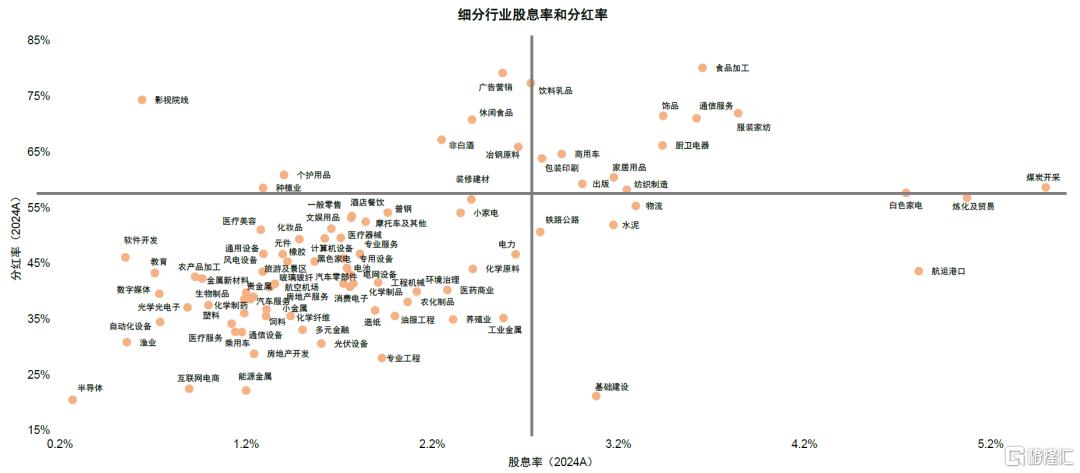

► 具体到细分二级行业,中金研究以股息率和分红率同时位于前20%(即股息率大于2.7%,分红率大于58%)的标准,满足要求的行业为煤炭开采、服装家纺、食品加工、通信服务、饰品、厨卫家电、纺织制造、家居用品、出版、商用车、包装印刷及饮料乳品。

企业分红提升的市场投资含义

A股分红水平提升成为高股息投资的重要基础。一方面,A股企业资本开支增长有所放缓,且自由现金流水平维持较好的状态,总量层面具备进一步提升分红水平的能力。另一方面,2023年以来证监会加强鼓励分红导向,2024年4月新“国九条”发布,分红监管进一步强化,中金研究认为A股分红比例上升趋势有望延续。但过去几年红利板块的连续上涨后,部分传统红利板块的股息率已有所回落,中证红利/沪深300的股息率比值已回落至2019年之前的历史均值,在此背景下从分子端结构性选择分红企业的重要性在上升,2024年尽管A股盈利增速出现下滑,但中金研究认为逆势提升分红的公司将带来较多投资机会。

分红持续提升对于市场估值有重要的含义。从DDM模型进行推导,市盈率和分红比例有一定正相关性,当前沪深300市盈率TTM为12.4倍,相比过去10年最低点(2018年底)高出20%,2024年沪深300的分红比例也相比2018年高出19%左右,一定程度意味着当前分红比例相较估值,均处于相对合理水平。其次,在增长机会相对稀缺的资产荒环境下,股息率可以被视作重要的估值参考维度,随着2024年市场分红规模提升,按照2024年分红测算沪深300股息率当前为3.2%,在4月7日最低点时高达3.5%,当前十年期国债收益率约为1.6%,沪深300的股息率风险补偿已达160bp,为历史较高水平,在全球股票市场中也仅在部分负利率市场出现,表明当前A股分红企业具备较好的投资吸引力。对于中长期资金而言,相比于长端国债,3%以上的股息回报具备较好的吸引力,意味着市场具备较好的投资安全边际。另外,中金研究认为当前A股分红提升并非单一的政策驱动,而是企业更加注重现金流管理效率,自由现金流水平持续改善,为企业提高分红创造了条件。因此中金研究认为优质的现金流支持A股持续稳定高分红,是高股息率的重要保障,反映当前A股估值具备较强吸引力,市场具有良好的安全边际,对于中长期资金即使不考虑资本利得,也具备较好的配置价值。

A股高股息投资如何优化和选股?

自由现金流水平是非金融企业分红最为重要的基础。中金研究在前期报告指出自由现金流是非金融企业分红的基础,并且其重要性远高于账面现金,2024年年报数据拟合来看, A股细分行业的分红比例和自由现金流/所有者权益高度正相关,但账面现金占比则缺乏这种正相关性。尤其是当资本开支拐点出现,行业供给侧不再大幅扩张,往往对应行业自由现金流改善,同时账面现金资产若同步积累,此时行业或企业将具备分红水平系统性提升的能力。从过去3年平均的自由现金流/所有者权益看,白酒、白色家电和煤炭开采最高,也是分红水平相对突出的行业,现金流优质且分红比例相对较高的领域多集中在下游消费类行业。

► 优化高股息高分红选股策略

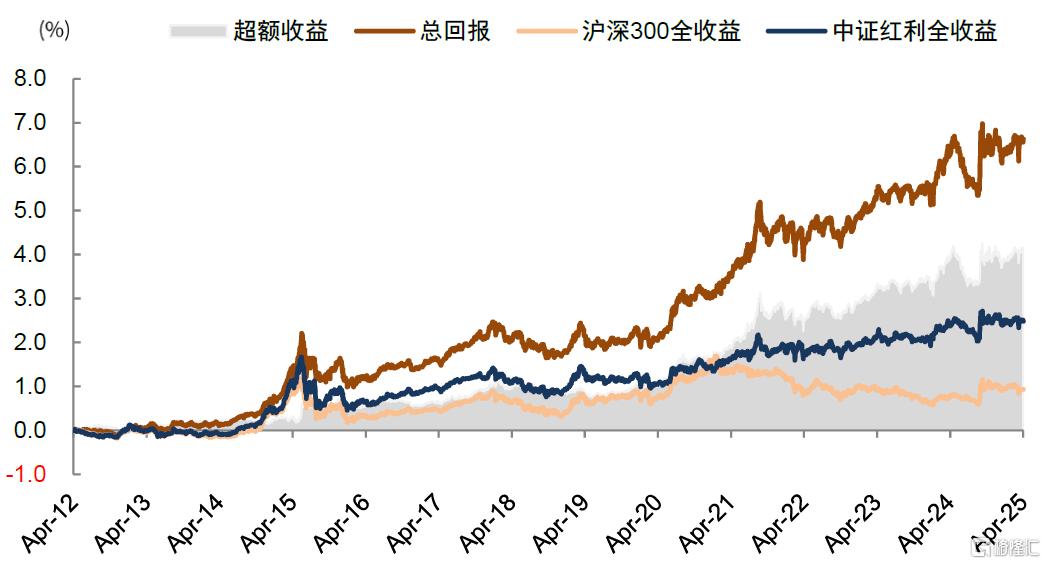

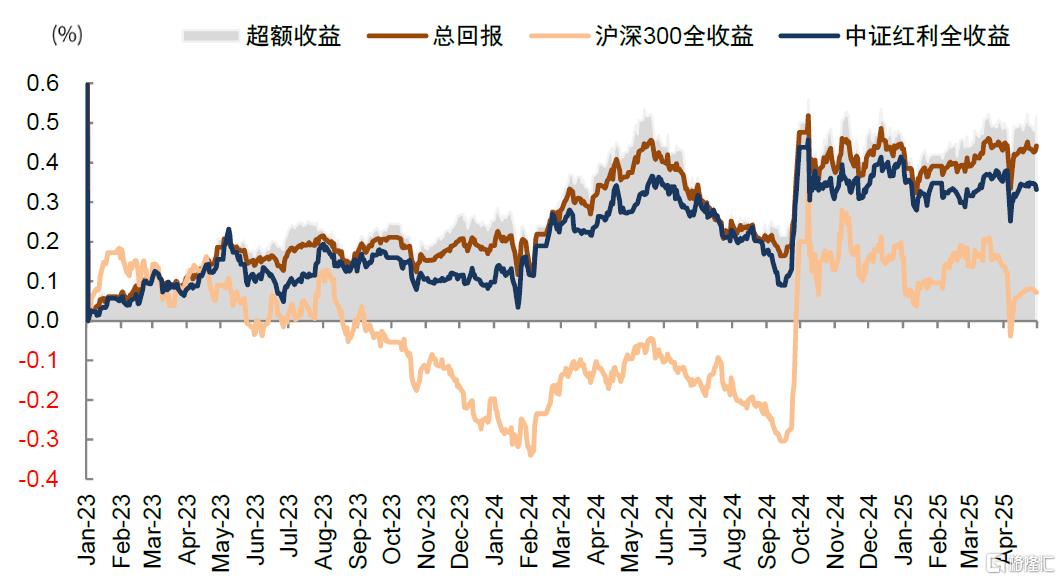

中金研究在2023年5月发布的《高股息投资在A股如何穿越周期》针对传统纯高股息策略的痛点,优化了选股策略,重点从优质的自由现金流,持续稳定的高分红和中等股息率的角度构造优化选股策略。所选的股票以4月30日年报披露完毕为节点按年度频率进行更新,2023年5月所选股票池,截至2024年4月底收益率为13.5%,跑赢沪深300全收益指数21.7个百分点,跑赢中证红利全收益6.3个百分点。2024年5月所选股票池,截至2025年4月底收益率为4.2%,跑赢中证红利全收益1.1个百分点,跑输沪深300全收益3.9个百分点。并且从长周期的历史来看,取得明显的穿越周期的效果,2012年以来回溯年化收益率达16.8%,跑赢中证红利全收益指数414个百分点。

中金研究当前选股的具体要求包括:1)市值、市盈率要求:市值大于50亿元,市盈率为正但小于25倍。2)股息率标准:分红和基本面波动越强的行业,需要有更高的股息率风险补偿,要求金融股息率大于5%,非金融中上游资源、中游原材料、房地产和建筑等周期性股息率大于4%,其余周期性较弱的行业要求股息率大于3%;3)分红标准:非金融公司分红比例当年大于45%或者3年平均大于45%;金融公司,当年分红比例大于35%或3年平均大于35%;并且分红金额相比上年不出现超过5%的下降;4)自由现金流标准:当年非金融自由现金流/所有者权益大于8%,并且过去3年平均大于6%;5)分红可持续性:考虑当前分红相比企业自身条件并未透支,2024年年分红/当前年化自由现金流<80%,或者2024年分红/当前现金类资产<40%。6)资产质量要求:增加应收账款/营业收入<60%。7)盈利:3年平均ROE,金融大于10%,非金融大于8%,1Q25盈利同比下滑幅度小于15%。中金研究更新模型选股结果,本期共入选85家上市公司(请详见报告全文),但考虑到2025年关税政策带来的业绩不确定性,以及地产链行业仍面临压力,建议对标的进行部分主观剔除。

► 存在分红提升或维持高分红的选股策略

中金研究在2024年3月发布的《如何寻找分红提升的投资机会》提出寻找具有分红提升潜力的标的,首选“资本开支拐点+优质的自由现金流并且改善”,同时次优考虑“良好的现金流+高现金资产占比”的思路。

思路1,从资本开支拐点+优质的自由现金流并且改善的角度,除基础指标以外重点包括:1)资本开支/(固定资产+无形资产)处于历史60%及以下的分位数;2)当前自由现金流/所有者权益>12%,并且过去3年平均>10%,近2年自由现金流/所有者权益相比过去2年有所改善;3)2023年分红显著低于当前自由现金流水平,具体条件是2023年分红/2023年自由现金流<30%(更新筛选结果见报告原文)。

思路2,从良好的现金流+高现金资产占比的角度,除基础指标以外重点包括:1)资本开支/(固定资产+无形资产)处于历史60%及以下的分位数;2)现金类资产/总资产>30%;3)当前自由现金流/所有者权益>8%,并且过去3年平均>6%;4)2023年分红/2023年自由现金流<80%;以及2023年分红/现金类资产<20%(更新筛选结果见报告原文)。

风险提示:分红持续性分析以当前客观条件和既有数据为基础的客观分析,不代表上市公司未来实际决策。

图表1:A股上市公司现金分红总额创历史新高,约九成盈利企业现金分红

资料来源:Wind,中金公司研究部

图表2:2024年A股整体分红比例(现金分红/净利润)提升2.8个百分点至44.8%

资料来源:Wind,中金公司研究部

图表3:红利资产的股息率回升至较高水平,较沪深300的相对吸引力增强

注:股息率截至2025年5月9日资料来源:Wind,中金公司研究部

图表4:沪深300和沪深300非金融的TTM股息率高于10年期国债收益率

注:股息率截至2025年5月9日资料来源:Wind,中金公司研究部

图表5:2024年A股各行业股息率整体提升;煤炭、银行、石油石化等行业股息率较高

资料来源:Wind,中金公司研究部

图表6:2024年多数A股各行业分红比例提升;消费行业、通信及煤炭等行业分红比例较高

注:剔除亏损企业资料来源:Wind,中金公司研究部

图表7:过去几年分红比例中枢提升的行业主要有食品饮料、家电、纺织服饰、轻工制造、传媒和煤炭等

注:股息率截至2025年5月9日;剔除亏损企业资料来源:Wind,中金公司研究部

图表8:位于第一象限股息率大于2.7%且分红比例大于58%的行业相对较少

注:股息率截至2025年5月9日;剔除亏损企业资料来源:Wind,中金公司研究部

图表9:中金研究构造的优化高股息策略2012年以来年化收益率16.8%,跑赢中证红利全收益414个百分点

注:1)截至2025年5月5日;2)超额回报相较中证红利全收益资料来源:Wind,中金公司研究部

图表10:中金研究构造的优化高股息策略2023年以来跑赢中证红利全收益6.3个百分点

注:1)截至2025年5月5日;2)超额回报相较中证红利全收益资料来源:Wind,中金公司研究部

注:本文摘自中金研究于2025年5月11日已经发布的《红利风格怎么配?》,分析师:黄凯松 S0080521070010;魏冬 S0080523070023;李求索 S0080513070004 ;李瑾 S0080520120005 ;刘欣懿 S0080123070090;张歆瑜 S0080124070034

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/21325.html