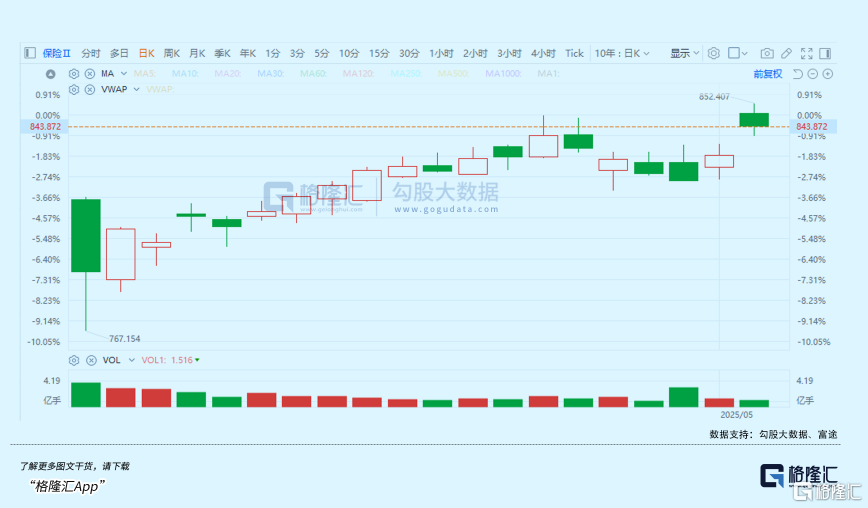

5月7日,港、A股保险板块迎来了一波不错的上扬行情,其中,中国人寿、中国平安、新华保险在港股早间纷纷冲高,一度大涨超3%。

引发这一轮股价上涨的直接因素正是市场对重磅利好政策的积极反应和预期强化。

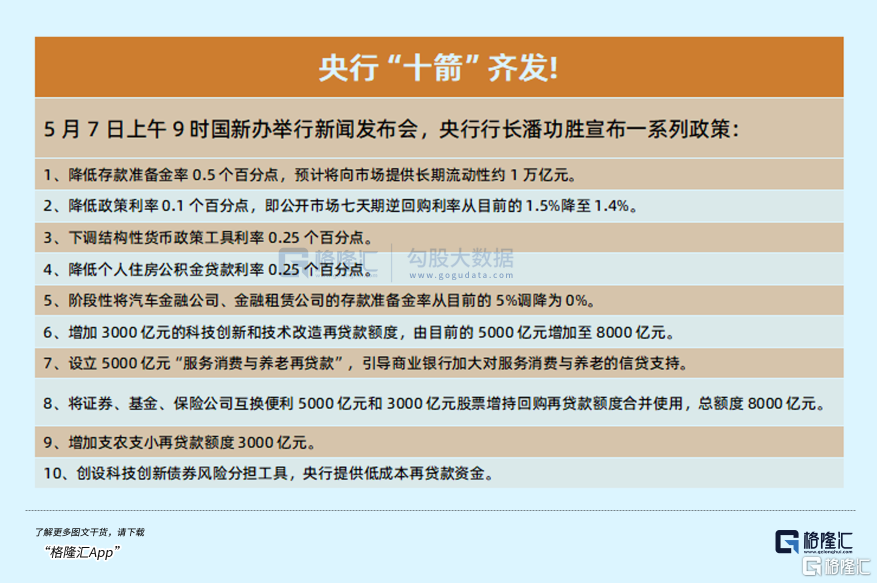

当日,中国人民银行、国家金融监管总局以及中国证监会联合召开了一场备受瞩目的新闻发布会,会上人民银行宣布推出“三类十项”的货币政策组合拳。这一政策的核心目标在于通过增强市场流动性、有效降低融资成本以及精准地支持关键领域等一系列措施,为经济的高质量发展注入强劲动力。

随着政策的发布,市场的焦点迅速转向了金融体系内的各大参与者,而保险行业作为其中的关键一环,自然成为了关注的热点。特别是作为国内保险业龙头企业的中国平安,如何在此轮政策红利中捕捉机遇也成为当下市场投资人不容忽视的课题。

01

政策解读:

三大维度重塑金融生态,险资成关键枢纽

此次一揽子政策的出台,兼顾短期托底与中长期培育,通过结构性工具与总量工具的有机协同,释放出“稳就业、稳企业、稳市场、稳预期”的明确信号。伴随多维度的政策调控,这些政策也有望重塑金融生态,为经济的高质量发展注入强大动力。

在这样的政策背景下,作为金融体系重要组成部分的保险行业,有望迎来新的发展机遇。具体来看:

其一,流动性释放:险资配置空间进一步拓宽。

央行此次“十箭齐发”中,核心是通过降准等措施,加大中长期流动性供给,保持市场流动性充裕。

从流动性释放角度来看,央行降准0.5个百分点释放的1万亿元长期资金,意义非凡。这不仅仅是数字上的增加,更是一种信号的传递,表明政策层面对于市场流动性的高度重视。

保险资金作为金融市场中具有独特优势的长期资金,有着其自身的配置节奏和策略。险资在配置资产时,往往需要在安全性、收益性和流动性之间做出权衡。而此次流动性增强,使得险资在配置空间上有了更宽广的空间。

以中国平安为例,其2024年投资组合规模已超5.73万亿元,如此庞大体量的资金,在流动性宽松环境下,战术操作可以更灵活。中国平安可以更大胆地增配高股息资产,如那些业绩稳定、现金流充裕的银行股以及公用事业股票。这些资产不仅能提供稳定的股息收益,还能在一定程度上抵御经济周期波动的风险。

同时,长期债券也是一个重要的配置方向。通过锁定长债收益,中国平安能够在利率下行周期中提前布局,为未来的收益奠定基础,有效降低负债端成本压力。

而且,汽车金融与金融租赁公司准备金率调降至0%,定向释放流动性至消费金融领域,与平安在汽车金融、消费信贷等场景的布局形成协同。这使得中国平安在消费金融领域的业务拓展有了更坚实的支撑,能够更好地满足市场对于消费金融的需求,促进消费市场的发展,进而推动经济增长。

其二,利率下行:负债成本优化与资产端弹性共振。

此次价格型政策的核心是引导融资成本下行,涵盖下调政策利率,降低结构性货币政策工具利率,同时调降公积金贷款利率。

逆回购利率下调0.1个百分点至1.4%,带动LPR同步下降,这对于缓解企业及居民债务压力有着积极的作用。在经济运行中,企业债务压力的减轻意味着更充足的资金用于扩大生产、技术研发和市场拓展,从而增强经济发展的内生动力;居民债务压力的减轻则有助于提升消费意愿和消费能力,促进消费升级。

对于保险行业而言,利率下行周期中,险企负债端成本压力得以减轻。传统寿险预定利率的调整,使得保险产品在定价上更具竞争力,能够吸引更多客户购买保险产品。而资产端方面,险企可以通过拉长久期和增配权益资产提升综合收益率。

其三,结构优化:政策红利直指新质生产力。

此次政策端也强调将创设并加力实施结构性货币政策工具,支持科技创新、扩大消费、普惠金融等领域。

其中,8000亿元科技创新再贷款与5000亿元服务消费与养老再贷款,引导资金流向半导体、新能源、养老等战略产业。

科技创新是推动经济高质量发展的核心动力,对于提升国家科技实力和产业竞争力具有至关重要的作用。中国平安总经理兼联席首席执行官谢永林此前表示,近几年中国新质生产力一些领域蓬勃发展,例如半导体、低空经济、AI在垂直领域的应用等,这是险资应该投资的方向。

而养老产业作为应对人口老龄化的关键举措,也得到了政策的大力支持。中国平安在养老领域的布局,如“保险+养老社区”模式,不仅能够满足人们日益增长的养老服务需求,还能提升客户的黏性和忠诚度,实现保险业务与养老服务的协同发展。这种政策与企业投资战略的契合,使得中国平安在相关领域的投资更加具有安全感和可持续性,能够更好地分享产业发展带来的红利。

02

借势政策东风,平安如何构建差异化竞争力?

作为国内唯一持有全金融牌照的综合性金融集团,中国平安核心竞争力的构建既得益于对政策红利的精准捕捉,也离不开战略层面的前瞻布局。

接下来不妨从三大禀赋出发,结合政策与其经营实践,分析其当下政策红利下的差异化竞争力。

禀赋一:做好资负匹配,稳健穿越周期。

在保险经营中,资产负债匹配管理是稳健发展的重要基石。中国平安通过以长期资本优势服务国家战略,坚持以资产久期与负债久期匹配为核心战略的险资投资策略,在复杂经济环境中实现稳健增长。

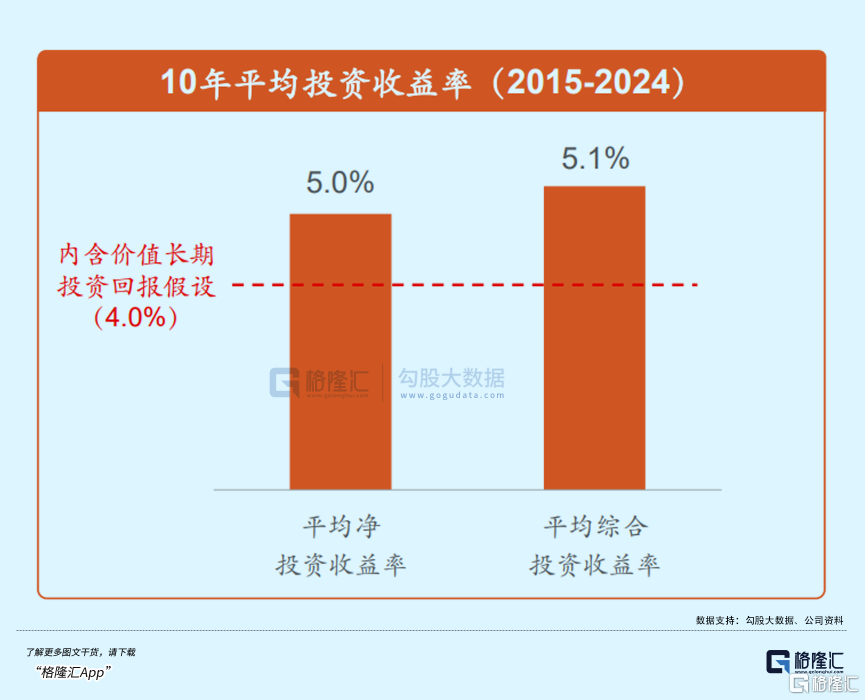

此前其年报显示,2024年中国平安综合投资收益率为5.8%,同比上升2.2个百分点;寿险及健康险业务综合投资收益率达6.0%,同比上升2.4个百分点。拉长时间线,近10年,平安共计实现平均净投资收益率5.0%,平均综合投资收益率5.1%,这不仅超过了内含价值长期投资回报假设,而且波动率相对较低,展现出稳健经营的态势。

从投资端来看,平安注重多元化的资产配置,合理布局股票、债券、不动产等各类资产,并积极优化投资组合,确保在市场波动时能够稳定收益。而在负债端方面,平安的产品策略则紧密贴合市场需求与经济形势变化,旨在满足客户不同层次的理财、健康、养老等需求。

禀赋二:全牌照金融生态协同,“医疗+养老”助力价值重构。

在保险行业竞争加剧、客户需求日益多元化的当下,中国平安凭借其独特的“综合金融+医疗养老”双轮驱动模式,在市场中开辟出了一条差异化发展的道路,构建起一个富有竞争力的闭环生态。

一方面,依托于其全金融牌照优势,中国平安全面覆盖银行、保险、资管等业务领域。通过各业务板块之间的交叉销售,形成了强大的协同效应。这种协同效应使得平安能够有效地整合资源,将银行的金融服务、保险的风险保障以及资管的投资管理等功能无缝衔接,为客户提供一站式的综合金融解决方案。其客户群体庞大,覆盖超2.45亿个人客户,海量的客户基础为平安的业务拓展和价值创造提供了广阔的空间。

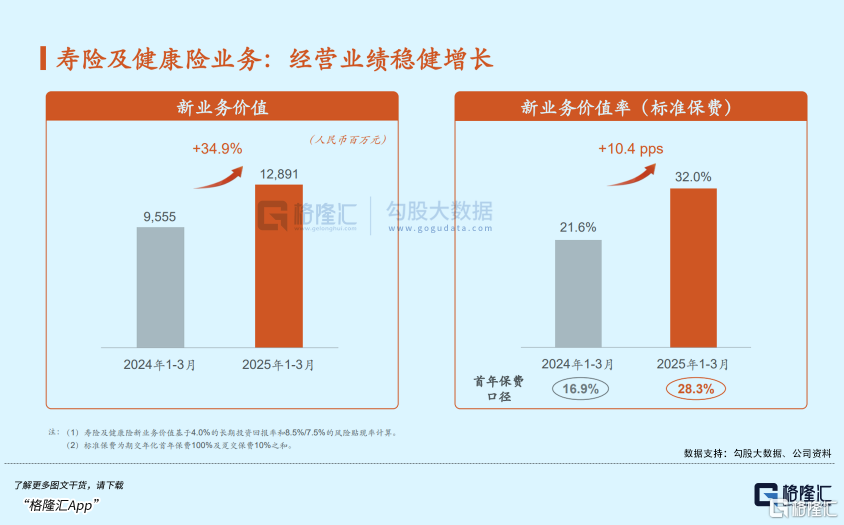

从今年一季度的数据来看,寿险及健康险业务表现亮眼,新业务价值达成128.91亿元,同比强劲增长34.9%,新业务价值率达成32.0%,同比增长10.4个百分点。其中,银保渠道新业务价值同比增长170.8%,社区金融服务渠道新业务价值同比增长171.3%。这些数据充分彰显了平安在综合金融模式下多渠道综合实力的显著增强以及业绩成长潜能的持续释放。

另一方面,在“综合金融+医疗养老”双轮驱动模式中,医疗养老板块的布局尤为关键且极具前瞻性,正助力平安实现客户价值的深度挖掘与价值重构。

平安精心打造了“到线、到店、到家”服务网络,全方位整合健康管理、慢病诊疗、养老社区等资源。截至2025年3月末,平安近2.45亿的个人客户中,有近63%的客户同时享有医疗养老生态圈提供的服务权益。

禀赋三:科技赋能风险管控,“AI+”布局打开价值锚点。

伴随数字化浪潮席卷各个行业,中国平安凭借强大的科技实力,积极构建“AI+金融+医疗”的垂直应用生态,这一战略布局不仅显著提升了公司的运营效率和风险管控能力,更为其业务拓展与价值增长开辟了全新的路径。

在金融服务端,AI技术的规模化应用已初显成效。以此前一季度数据来看,其AI坐席服务量约4.5亿次,覆盖平安80%的客服总量。同时,其实现93%的寿险保单秒级核保,寿险保单闪赔占比达56%。此外,平安产险反欺诈智能化理赔拦截减损34.2亿元,同比增长14.0%。

在医疗端,平安的AI技术同样发挥着重要作用。其自研AI辅助诊疗系统,已覆盖超过2000种疾病的诊断知识,导诊准确度超过99%,辅助诊断准确率在95%以上。其创新打造的AI健康管理师,助力慢病管理改善率达90%。而名医AI助理服务“平安芯医”,目前也已覆盖20余个真实医疗场景。

借助AI与医疗的融合,不仅有效缓解了医疗资源分布不均的问题,也提升了医疗服务的可及性和质量,特别是在健康管理领域,引导用户养成健康生活方式,降低疾病发生风险,这与国家“健康中国”战略高度契合,也为公司带来了更多新的业务增长机遇。

03

结语

站在当下来看,平安的价值成长逻辑可从如下两个核心维度来展开。

短期内,行业贝塔释放,业绩与估值弹性显著。

中信证券研报称,从短中期看,寿险公司供给侧正显著出清,头部公司回归各自本位,差异化特征有望贡献阿尔法。而从保险板块维度看,其认为目前已经具备慢牛特征,建议中长期布局。

随着一系列利好政策的落地,宏观经济预期改善,权益市场有望回暖,这也将直接带动中国平安持有的权益资产增值。考虑到板块低估值与资负协同改善形成共振,以平安为代表的头部险企凭借资产负债动态匹配能力与产品创新优势,将持续强化穿越周期的经营稳定性。

着眼中长期,平安的生态价值凸显。

在政策红利与科技创新的双重驱动下,中国平安正经历从传统金融巨头向“科技驱动的综合服务生态平台”的战略性蜕变。其价值锚点也将实现跃迁,不再局限于单一的金融产品,而是拓展至全生命周期服务,锁定客户长期价值,为公司的持续增长提供确定性支撑。

总的来看,平安凭借前瞻性的战略布局,精准把握政策机遇,充分发挥金融全牌照优势,强化医疗、养老生态协同,并深度释放科技赋能潜力。在政策红利下,其有望实现资产端收益提升与负债端成本优化的双重共振,不断助力高质量发展。(全文完)

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/20356.html