引子

前一段时间(ps:2025年4月8日至4月22日),国际金价快速上涨,COMEX黄金价格一度突破了3500大关,黄金价格成为了一个社会热点话题,获得了巨大的流量。

在这个过程中,出现了一个十分有趣的现象,几个著名反指强烈地看多黄金,不出意外地意外发生了,黄金价格回落了,进入了调整阶段。

于是,问题来了,为什么这些反指表现得如此有效呢??当然,你可以相信玄学式的解释,他们是“因果律武器”,能准确地击落了各种狂飙中的资产。

这篇文章,我们打算构建一个物理式的解释,通过发掘价格变动速率这一隐藏因子来解释现象。

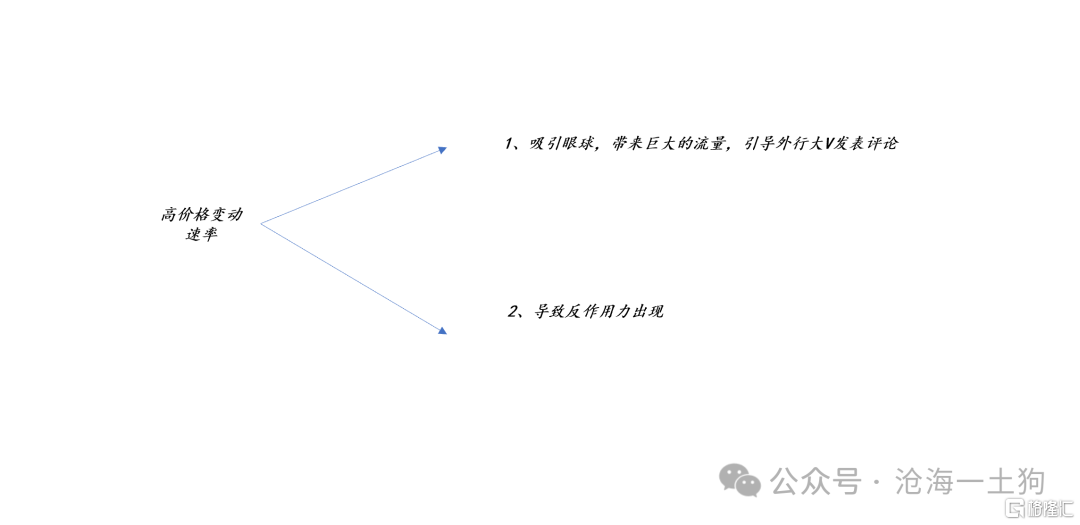

如上图所示,part1:当某种商品价格快速波动时,它一定是吸引眼球的,会带来巨大的流量,吸引各路外行大V发表评论,这是显然的。part2:剩下的工作并不多,我们只需要证明,快速的价格变动会带来较大的反作用力。最后,把part1和part2结合在一起,我们就解释了这个现象,这是一种典型的共因结构。

波动率异常和做空波动率

事实上,高价格变动速率基本上等价于高波动率。然而,波动率有一个特性——收敛特性:较高的波动率难以长时间保持,随着时间的推移,波动率最终会收敛到稳定区间。

上图为沪深300ETF的隐含波动率,当隐含波动率快速飙升时,会有大量的资金冲进来做空波动率,并等待波动率收敛至稳定区间【10,20】。

那么,怎么做空波动率呢?一般来说,可以利用跨式期权。

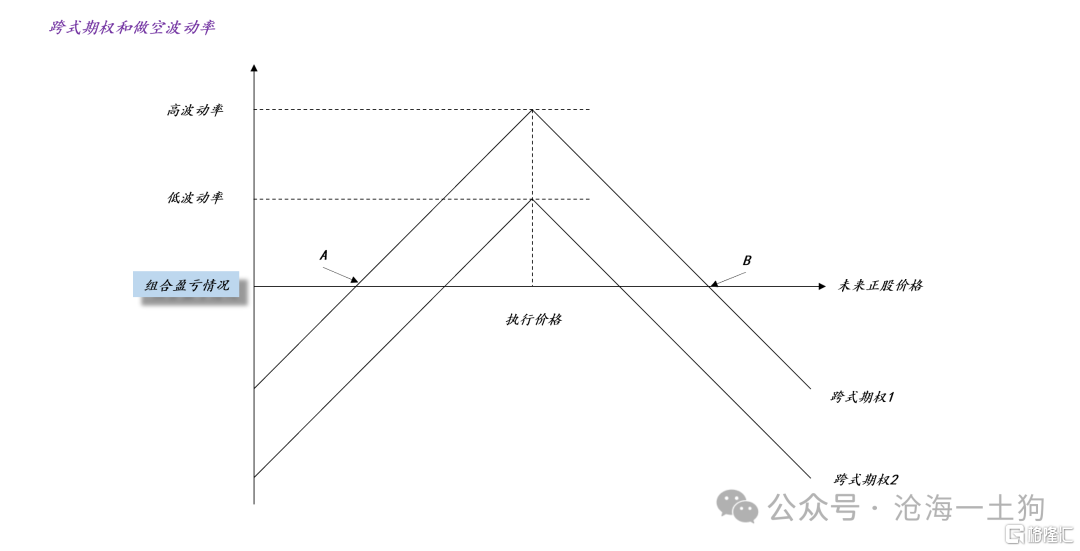

跨式期权其实很简单,就是针对同一个执行价格,卖出一张看空期权,再卖出一张看多期权。也就是说,你同时卖出两张期权,一张put,一张call。

那么,做空波动率体现在哪里呢??以跨式期权1为例,未来正股价格落到AB两点之内,你才会挣钱,因此,你希望波动率降低,这样未来正股价格落到AB两点之内的可能性大大提高。

如果你足够幸运,到期日正股价格正好等于执行价格,那么,你的组合收益到达极大值,正好是你两张期权的期权费。

掌握了跨式期权的基本概念之后,我们就能做一些简单的推理了:

有些时候市场波动很大,你的两张期权都能卖上高价,所以,你的极值收益很高,譬如,跨式期权1;有些时候市场波动很小,你的两张期权根本卖不上价,所以,你的极值收益很低,譬如,跨式期权2 。

于是,我们就明白套利交易者是如何利用“波动率总是趋于收敛”这个规律了:

在高波动率环境买了跨式期权1,并持有至低波动率环境,譬如,跨式期权2所对应的环境,那么,就一定能赚到价差。

因此,持有现金及其等价物来等待波动率异常是一种十分稳定的套利机制。

然而,真正稀缺的是波动率异常本身。

对股市而言,年景好的时候,波动率一年异常个2到3次;年景不好的时候,波动率全年正常。

做空波动率的不同方式

一般来说,投资者往往都是贪婪的,他们不会老老实实地用跨式期权做空波动率,他们会采用一系列修正。

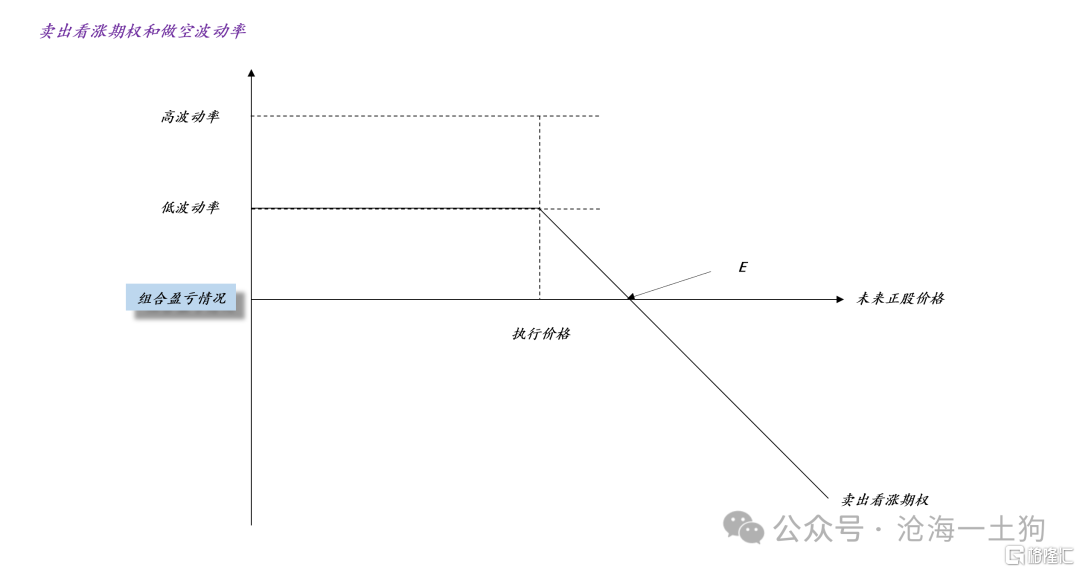

譬如,跨式期权的本质是同时卖出一张put和一张call,一个最直接的修正方法是:少卖一张期权。

于是,做空波动率的策略就演变成:在黄金飙涨的时候,单卖call。

如上图所示,这相当于放弃了那张put的期权费,同时规避了正股价格大幅回落所带来的损失。

对称的,在300ETF快速回落的时候,做空波动率要单卖put(ps:对称的,这相当于放弃了那张call的期权费)。

无论是单卖call,还是单卖put,都有强烈的对赌含义。

当黄金价格飙涨的时候,很多人想赢怕输,用看多期权参与,于是,卖call是跟这些人做对手盘,提供了增量的筹码;当300ETF快速回落的时候,流动性枯竭,很多人用看空期权套保,于是,卖put是跟这些人做对手盘,提供了增量的资金。

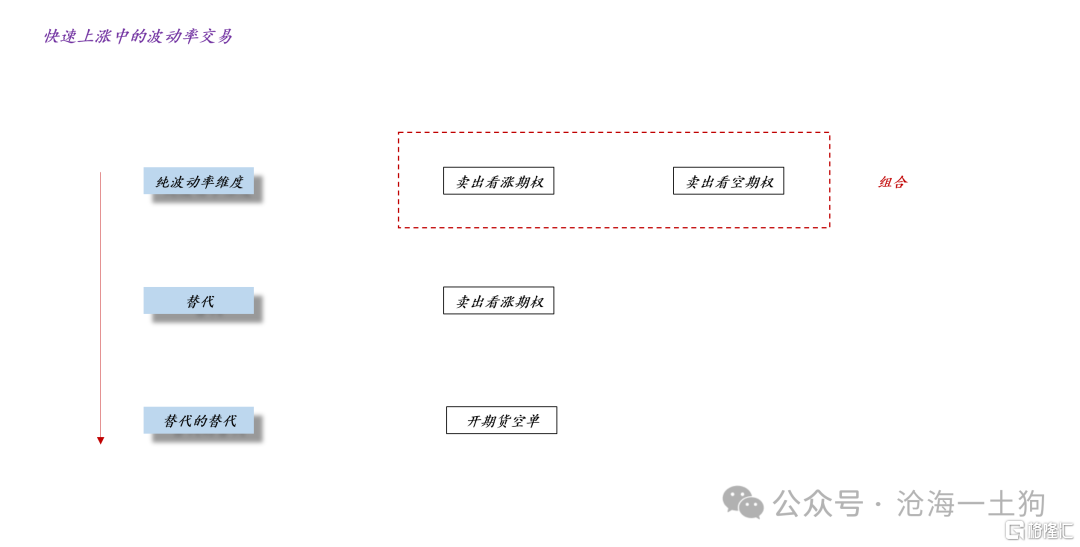

急涨卖call,急跌卖put,是一种做空波动率的替代方案。

当然,还有偏离度更大的修正方案,那就是裸开期货空单或者期货多单。

如上图所示,三个相互替代的方案告诉我们,波动率维度和价格维度其实是连通的,如果波动率升高到一定程度,它一定会反过来影响价格。

高阶项对低阶项的影响

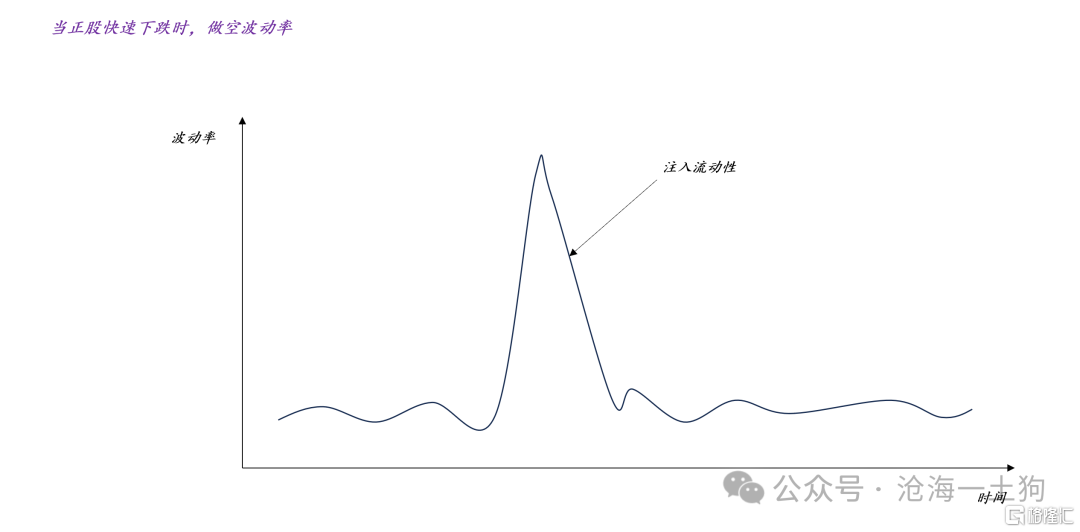

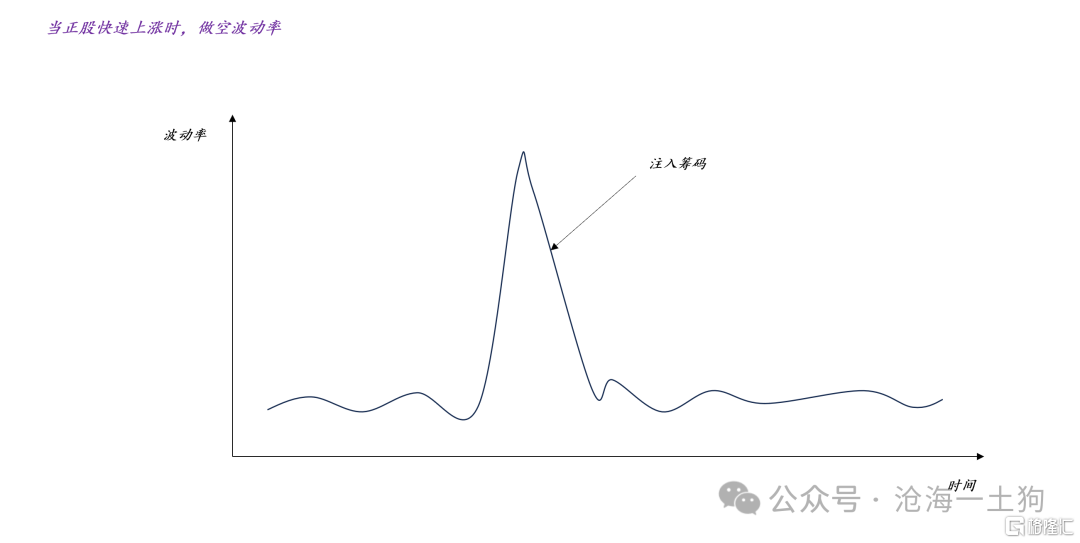

站在套利者的角度来看,他们的靶点只是波动率本身,并不怎么关注正股价格。但是,做空波动率本身又的确会影响正股的价格。

如上图所示,当正股快速下跌时,做空波动率相当于套利资金注入了大量的流动性。

相反,当正股快速上涨时,做空波动率又相当于套利资金注入大量的筹码。

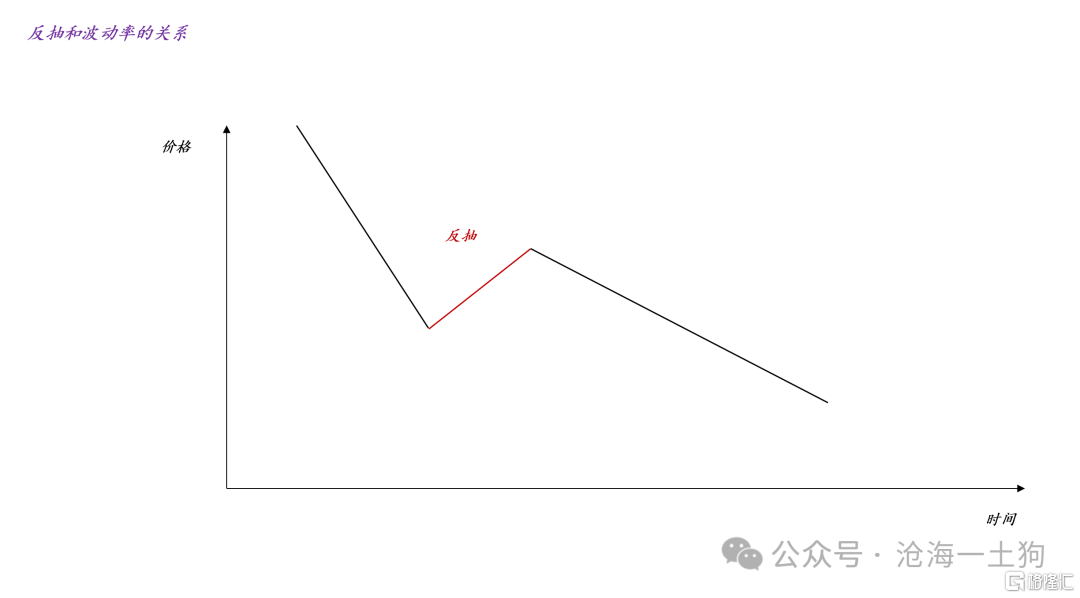

如果我们是单细胞的趋势交易者,并且只关注标的的涨跌趋势,那么,我们很容易被波动率维度的影响所愚弄。这是因为当标的快速往一个方向运动时,套利资金的介入往往会导致运动方向发生短暂的反转。

因此,对于趋势交易者而言,他们应该排除掉例外场景——急涨或者急跌,急涨之后容易出现调整,急跌之后容易出现反抽。

事实上,如果我们考虑了波动率维度,我们就知道反抽是怎么来的了。如上图所示,在快速下跌过程中,波动率快速提高,很多资金冲进来做空波动率,于是,市场流动性得以改善,股价出现了一波反抽,等这些做空波动率的人获利了结之后,市场会循着它本来该走的方向,继续往前走。上图展示了其中一种后续的可能情形,股价继续下跌,只不过转化成阴跌,波动率持续保持低位。

这也解释了另外一个经验规律——“为什么大家怕阴跌不怕急跌”。从交易层面来看,急跌伴随着波动率放大,会有套利资金作为增量资金来扶市场一把;阴跌意味着波动率保持平稳,套利资金是不会来的。

结束语

综上所述,我们就能明白“为什么有些人能成为有效反指了”,这是因为他们的阈值正好跟套利资金的波动率阈值匹配。

也就是说,当市场的波动率越过某个阈值,这些人才开始发表评论;另一方面,当市场的波动率越过这个阈值,套利资金开始大规模套利。于是,神奇的事情发生了——随着大V们的评论落地,标的价格恰好往相反的方向运动。

然而,一旦我们把波动率这个因子加进去,神奇的现象就变得很平淡了,这只是个巧合罢了,并不存在所谓的“因果律武器”。

无论是去年924狂欢,还是今年清明节后的恐慌,都在告诉我们,不要随便上头,因为波动率是均值回归的。

最后,形形色色的财经媒体不会让你们挣钱,他们只会放大羊群效应,让波动率的极值比以往更高。自媒体、财经大V、路演、各式各样的策略会并不会带来知识或者信息,只会让极端更加极端,疯狂更加疯狂,所以,大家还是要对流行叙事保持足够的警惕。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/19439.html