业绩回顾

一季度银行利润负增长,主要的超预期因素来自债市利率大幅波动导致的投资收益下降,但信贷需求偏弱、息差压力、零售贷款信用风险的上升同样值得关注。全年银行利润仍有望转正,但关键因素在于后续稳内需、稳外贸的宏观政策效果,以及货币政策通过降准、再贷款利率下调等方式对于息差的呵护。银行投资方面,我们建议继续关注经济刺激政策的落地效果,银行股息仍具有吸引力,但基本面压力、分红除权因素可能带来短期股价波动,建议投资者择机配置股息较高、基本面稳定的银行。正文

2025年一季度上市银行净利润增速同比下降1.1%,相比2024年的+2.4%转为负增长,略低于市场预期。我们认为主要有以下原因:

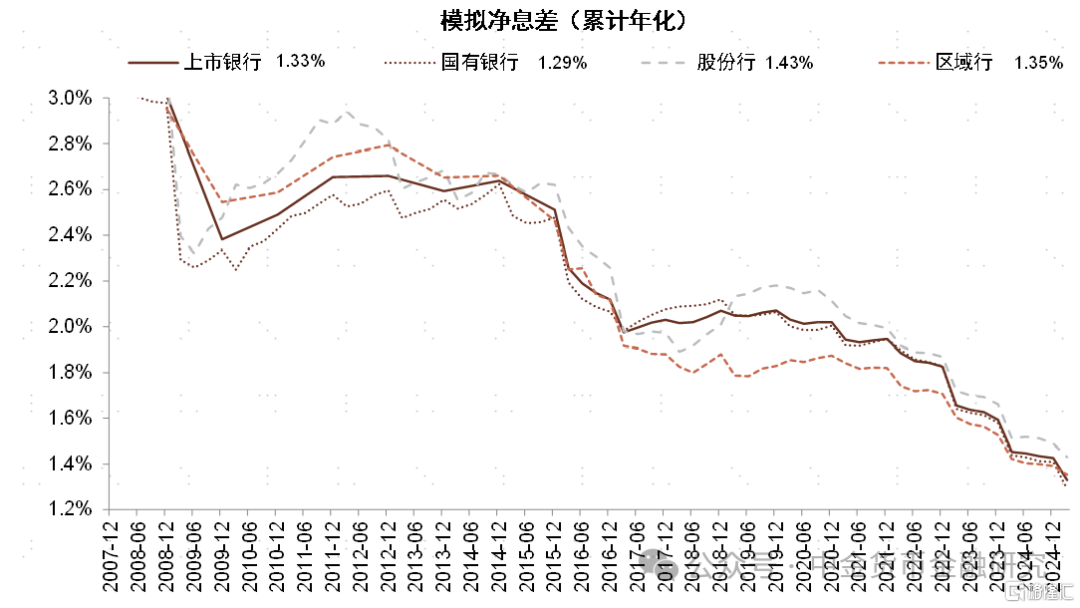

1. 央行未降息但息差压力仍在:一季度模拟净息差相比4Q24环比下行5bp至1.33%、环比2024年下行10bp,导致净利息收入增速同比下降2.0%。尽管央行今年一季度并未降息,但息差仍在下行,主要由于三个原因:首先,贷款和债券重定价导致资产收益率下行;其次,一季度信贷需求偏弱,利率较低的短期对公贷款和票据融资增速快于中长期对公贷款和个人贷款,资金供过于求的环境下前三个月新发放对公贷款利率下行13bp,导致新投放资产利率偏低;居民和企业消费投资倾向偏低、储蓄倾向较高,导致定期存款增速高于活期存款,银行同业存款流失后通过存单、定期存款等方式补充流动性也导致负债成本“粘性”较强。

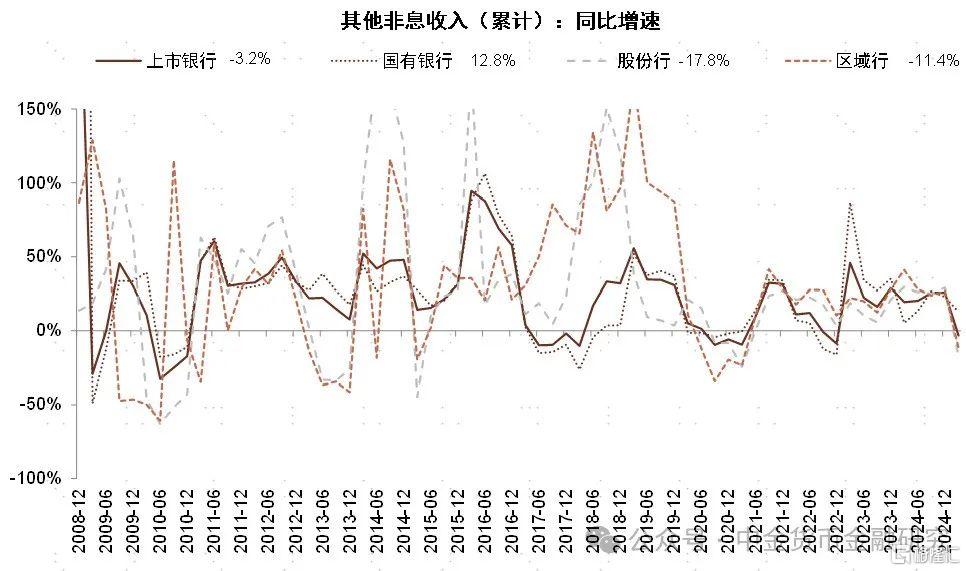

2. 债市波动拖累其他非息收入。债市利率上行导致银行债券公允价值出现亏损,在高基数下其他非息收入同比下降3.2%,而2024年全年为正增长25.8%,成为利润负增长的主要超预期因素;在财富管理收入疲弱、减费让利的背景下,手续费收入同比下降0.7%。净利息收入、手续费收入和其他非息收入都出现负增长的情况下,营收增速同比下降1.7%,相比2024年的+0.1%下滑1.8个百分点。

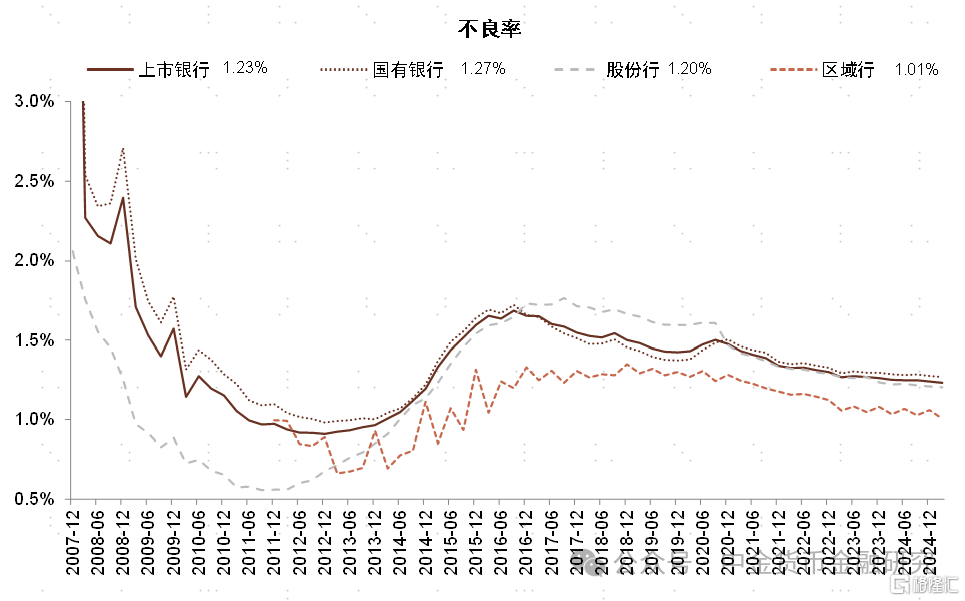

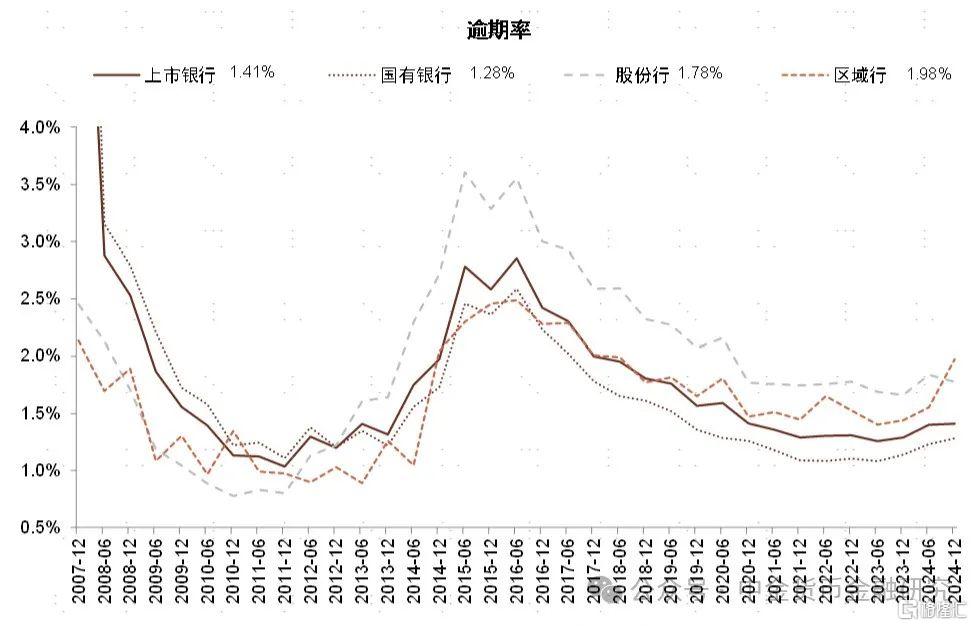

3. 个人贷款资产质量承压:一季度资产减值损失同比下降2.4%,降幅相比2024年的-6.0%降幅收窄,对净利润的贡献作用减弱,主要由于个人贷款风险上升导致的增提拨备压力。尽管行业整体不良率仍在下行,但具有前瞻作用的逾期率有所回升,体现出后续潜在的不良生成压力;不良压力主要来自零售领域,2024年末上市银行个人贷款不良率1.24%,相比2024年6月末的1.16%上升8bp。

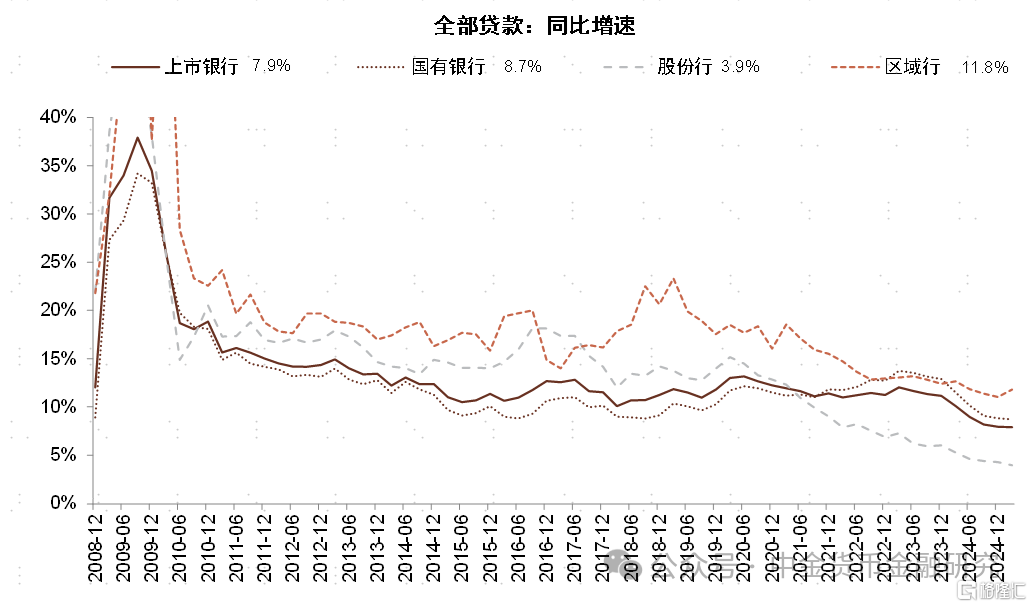

4. 信贷需求偏弱、资产投放分化加大。一季度上市银行资产增速7.5%,与去年四季度持平,但投放出现分化:1)贷款增速7.9%与四季度持平,但国有大行与股份行增速下行,区域银行增速上行,主要由于全国性银行面临的信贷需求偏弱,特别是由于个人贷款的需求收缩,导致股份行贷款增速3.9%创历史最低水平,而上市优质区域银行受益于当地经济景气度以及更宽松的信贷额度,贷款增速出现回升;2)财政前置发力、政府债券发行加速带动上市银行金融投资同比增长13.0%,相比去年末的11.4%继续上升,但这一部分资产收益率低于贷款;3)同业存款降息导致负债流失,流动性压力下银行压降同业融出,同业资产同比下降12.2%,其中国有大行同比下降21.9%。

展望全年,一季度的利润负增长仍有可能在后续季度转正,但关税潜在冲击、息差的趋势、拨备支持利润的空间、债券收益的贡献成为关键因素,具体而言:

1. 关税的潜在冲击几何?尽管关税仍有不确定性,但可能通过两条路径影响银行资产质量:1)外贸企业现金流压力导致相关敞口信用风险上升,特别是沿海出口产业链密集省份;2)通过就业间接影响个人贷款偿债能力。我们预计银行通过对外贸企业的流动性贷款、汇率对冲避险产品等方式提供支持,但整体资产质量取决于更有力度的稳内需、稳外贸的宏观政策的效果。

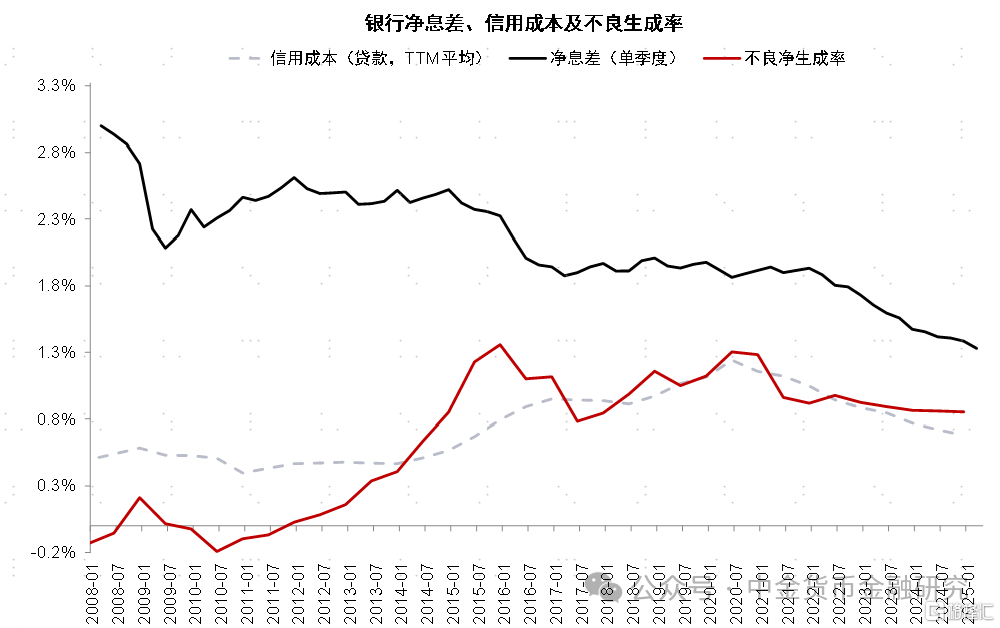

2. 拨备能否继续贡献利润增长?假设拨备覆盖率和拨贷比下降至150%/2.5%,我们静态测算上市银行节约的信用成本对利润有约40%-50%的贡献空间,但考虑到目前银行信贷信用成本已处于较低位置,在零售资产质量承压的环境下继续压降的空间可能有限,特别是部分拨备覆盖率及拨贷比接近监管要求的银行。除拨备水平外,部分不良认定不充分、例如90天逾期贷款和信用减值第三阶段贷款未充分认定为不良的银行,后续可能存在增提拨备需求,导致对利润的贡献减少。

3. 息差的下行趋势能否扭转?尽管年内并未降息,但信贷需求偏弱仍通过资产投放“低息化”传导到息差,贷款和债券在更低利率上进行重定价、存款定期化导致负债成本的“粘性”也使得息差面临持续的下行压力。我们认为年内LPR仍有30bp以上的下降空间以刺激信贷需求,采取存款利率与LPR同步下调的对称式降息概率更高;存款准备金率和再贷款利率也有望下调以降低银行负债成本。综合来看,我们认为2025年银行息差可能下行10-20bp至1.2%左右。长期来看,信用成本不上升的条件下息差的盈亏平衡点大约在0.8%左右,通过政策降低银行负债成本稳定息差、保持银行的合理利润必要性上升。

4. 债券投资收益的贡献有多大?近年债券投资相关的其他非息收入对营收支撑明显,2024年其他非息收入占营收14.2%,相比2023年的11.3%明显提高,其中OCI类账户浮盈兑现是重要因素。我们测算1Q25上市银行OCI账户浮盈假设全部兑现为利润后能够提高全年利润11.9%,预计2025年银行将继续通过债券浮盈部分兑现贡献营收增长,但如果债市利率上行可能导致公允价值变动形成利润亏损、同时减少OCI账户浮盈兑现的空间。

总体而言,一季度银行利润负增长、低于预期的最主要原因来自债市利率大幅波动导致的投资收益下降,但信贷需求偏弱、息差的压力、零售贷款信用风险的上升同样值得关注。全年银行利润仍有望转正,但关键因素在于后续稳内需、稳外贸的宏观政策效果,以及货币政策通过降准、再贷款利率下调等方式对于息差的呵护。银行投资方面,我们建议继续关注经济刺激政策的落地效果,尤其是居民端支持政策对居民收入预期和消费意愿的影响;银行股息仍具有吸引力,但基本面压力、分红除权因素可能带来短期股价波动,建议投资者择机配置股息较高且分红稳定的银行,以及基本面稳定、区域景气度高的银行。

风险

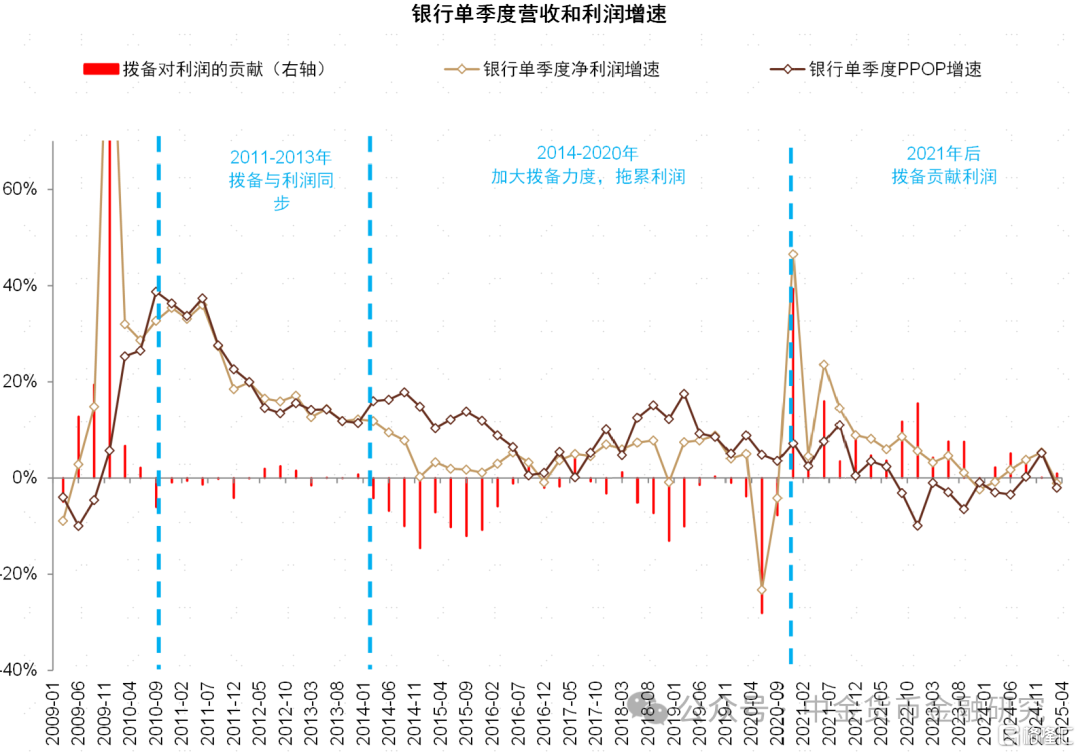

关税对资产质量的影响,房地产和城投债务风险。图表:拨备对利润正向贡献降低,其他非息转为拖累利润增长

资料来源:Wind,中金公司研究部图表:拨备对利润正向贡献降低

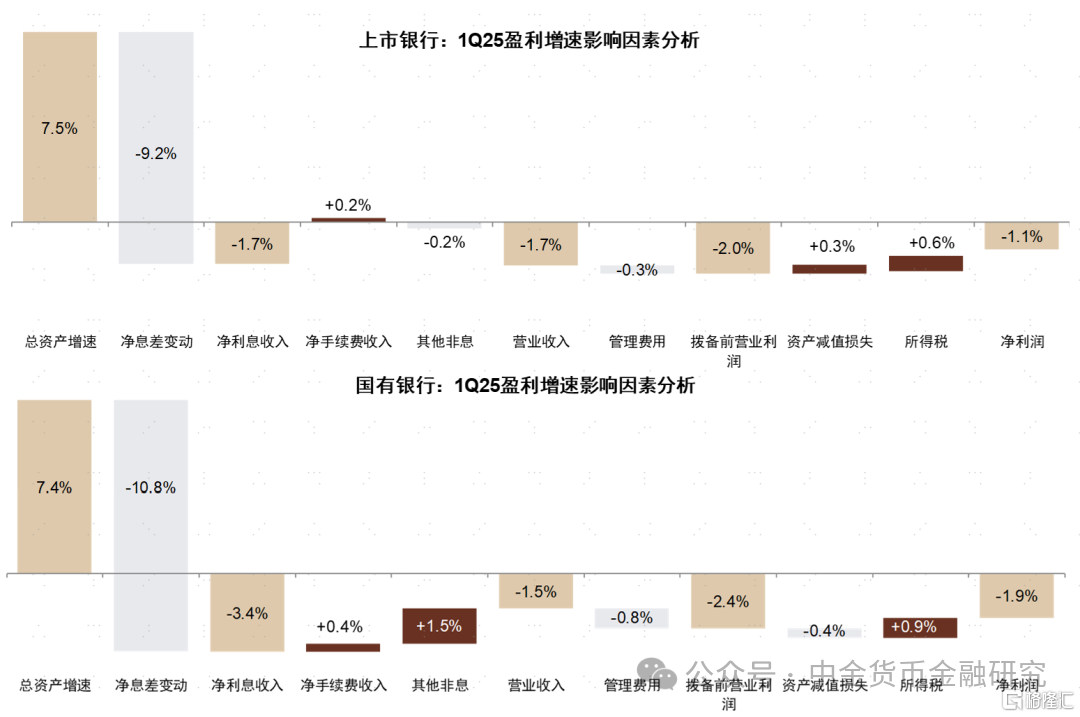

资料来源:Wind,中金公司研究部图表:1Q25上市银行盈利主要由资产扩张和拨备贡献

资料来源:Wind,中金公司研究部

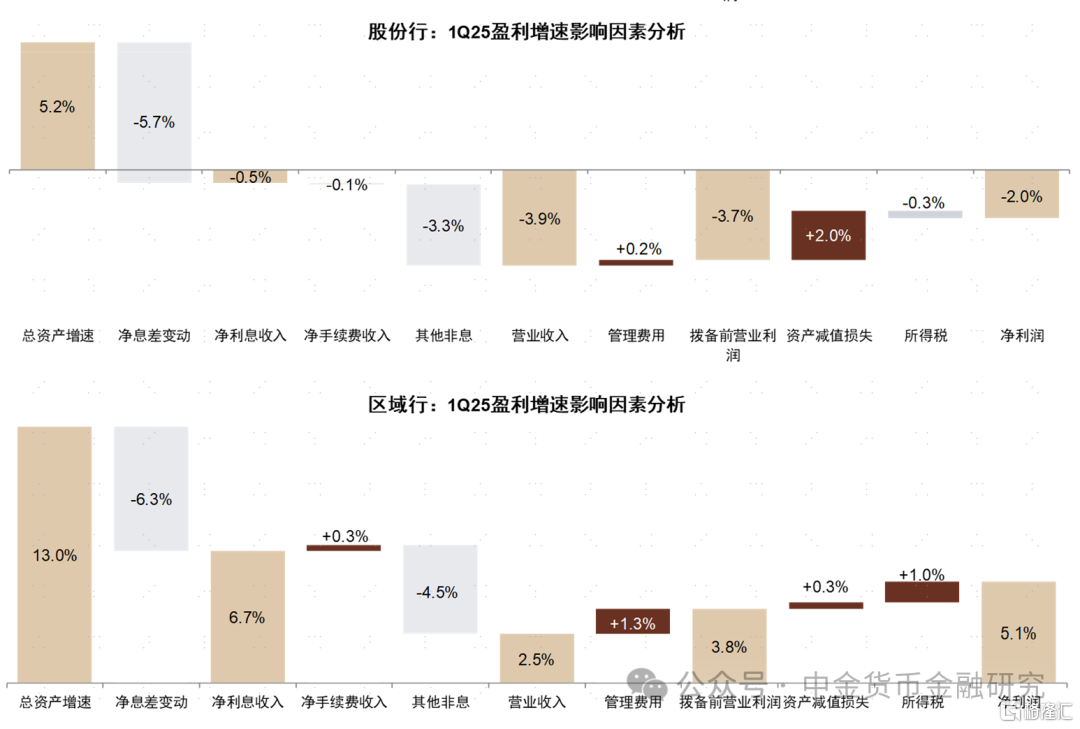

图表:区域行继续扩表,国股行资产扩张放缓

资料来源:Wind,中金公司研究部

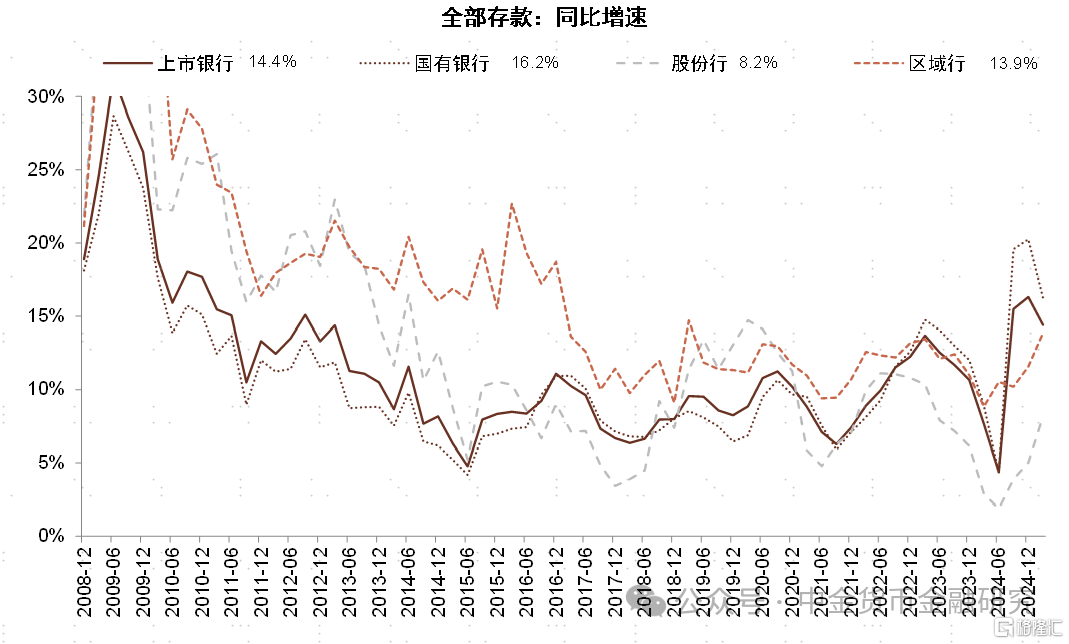

图表:上市银行存款增速较前期有所下行

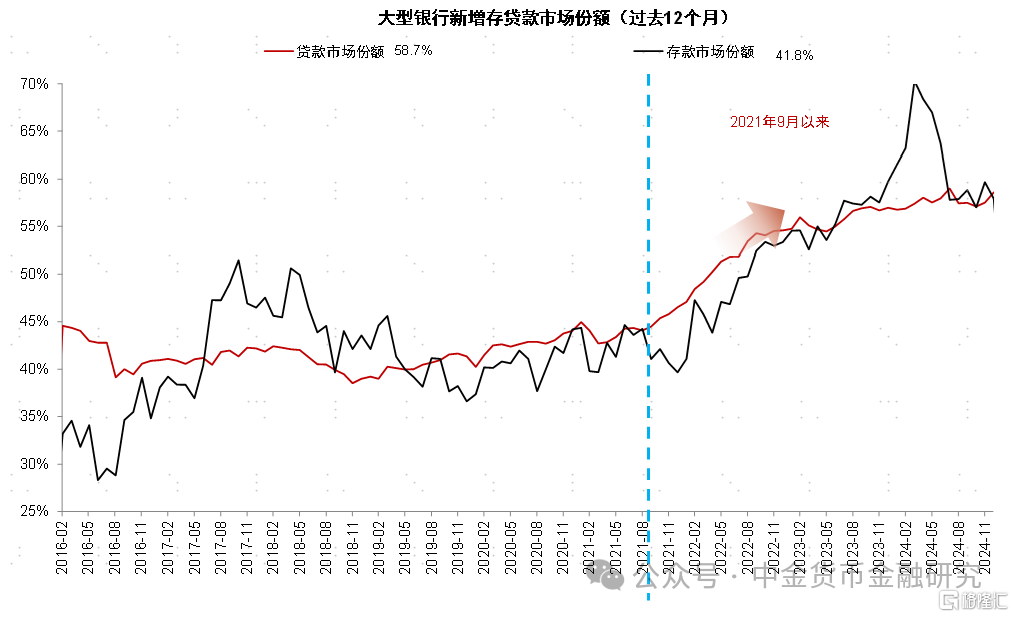

资料来源:Wind,中金公司研究部图表:清理手工补息后大型银行的存款份额回落

资料来源:Wind,中金公司研究部

图表:单季模拟净息差仍在下行

注:模拟净息差=净利息收入/总资产平均余额

资料来源:Wind,中金公司研究部图表:1Q25其他非息收入增速下降明显

资料来源:Wind,中金公司研究部图表:不良率平稳

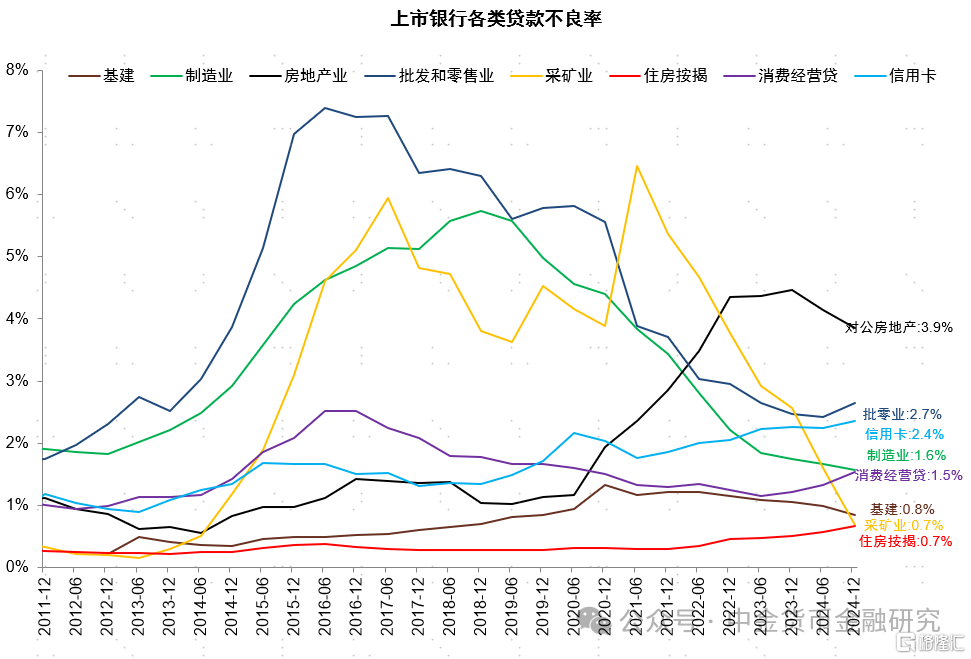

资料来源:Wind,中金公司研究部图表:分行业贷款不良率

资料来源:Wind,中金公司研究部图表:逾期率小幅上升

资料来源:公司公告,Wind,中金公司研究部图表:不良净生成率和信用成本近年呈下降趋势

资料来源:Wind,中金公司研究部

注:本文摘自中金研究2025年5月1日已经发布的《银行利润为何负增长?——1Q25&2024银行业绩回顾》

分析员 林英奇 SAC 执业证书编号:S0080521090006 SFC CE Ref:BGP853

分析员 许鸿明 SAC 执业证书编号:S0080523080007 SFC CE Ref:BUX153

分析员 周基明 SAC 执业证书编号:S0080521090005 SFC CE Ref:BTM336

分析员 张帅帅 SAC 执业证书编号:S0080516060001 SFC CE Ref:BHO055

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/19021.html