前言:3月以来我们多次提示,5、6月市场风格有望逐步回归科技成长。近期,随着内部财报陆续披露,以及外部关税扰动正在逐步过去,我们认为科技成长的布局时点已在逐步临近。本篇报告我们试图从几个维度把握当前科技风格的位置和性价比,以及新一轮行情启动的潜在催化,以期为后续配置提供参考:

一、从滚动收益差、拥挤度等指标看,本轮科技风格调整已较为充分

(一)4月以来科技风格继续跑输,年内收益已显著收敛

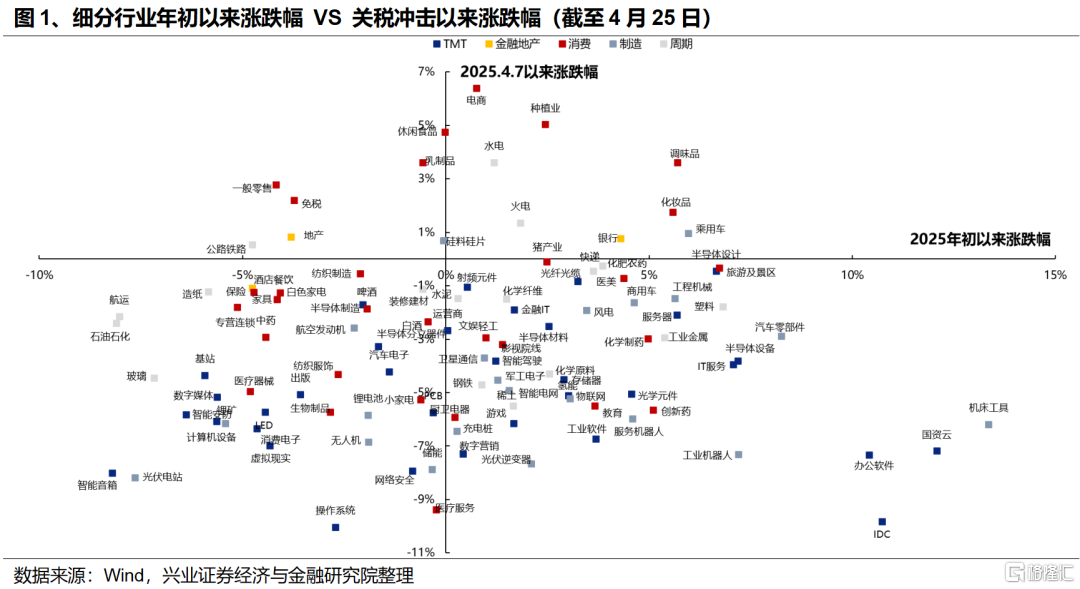

关税冲击以来,部分红利和内需方向积极修复,而大部分科技细分方向股价仍在底部徘徊。4月7日关税冲击以来,受风险偏好和政策预期驱动,红利和内需资产积极修复,目前部分方向已经完全回补前期跌幅,主要包括必需消费(休闲食品、乳制品、调味品)、可选和服务消费(电商、零售、免税、化妆品、乘用车)、金融地产(银行、地产)、红利资产(水电、火电、公路铁路),但大部分科技细分方向股价仍在底部徘徊,距离关税冲击前仍有较大距离。

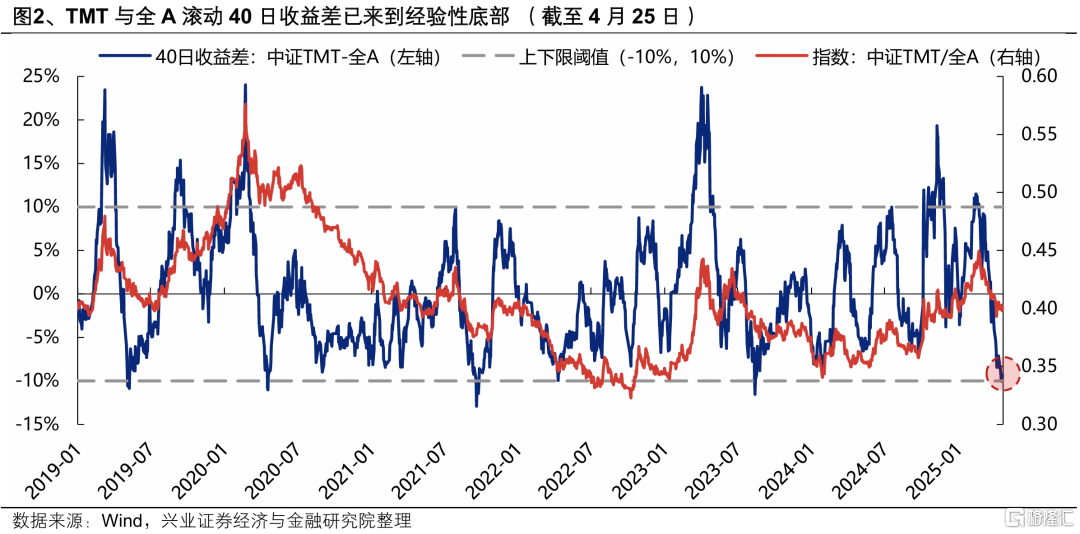

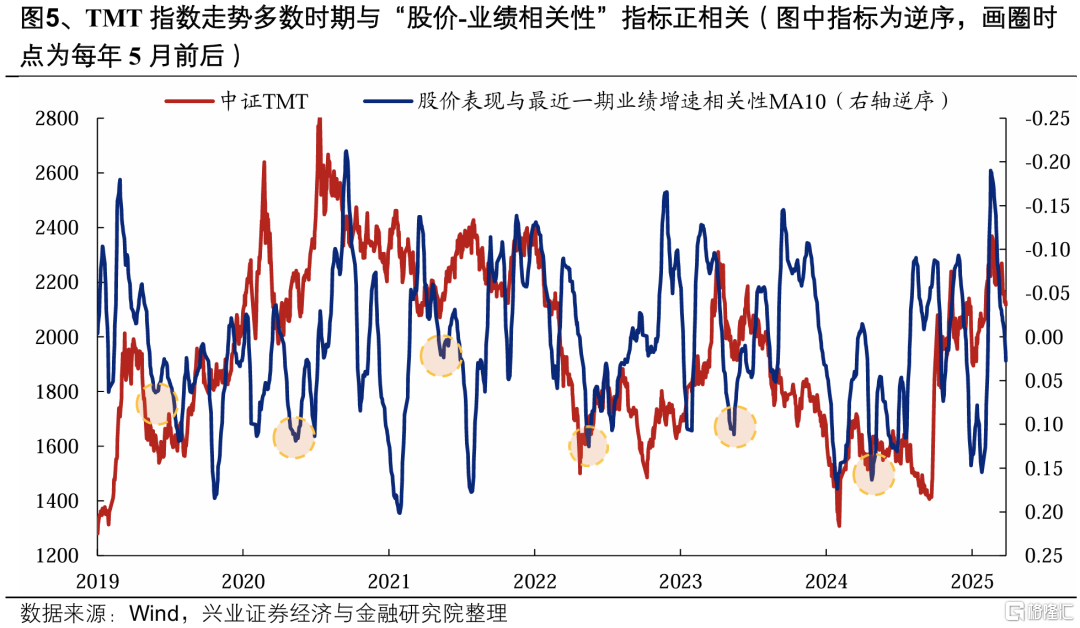

随着4月以来科技与其他风格收益分化进一步加大,当前TMT与全A滚动40日收益差已来到经验性底部。滚动收益差对于板块阶段性顶底部有较好的指引效果,历史经验看,TMT相对全A滚动40个交易日超额收益的底部通常在-5%至-10%区间,当前这一指标已下探至-10%的经验性底部,预示着后续科技风格相对于全A的超额收益有望回归。

(二)科技板块的拥挤度已显著回落

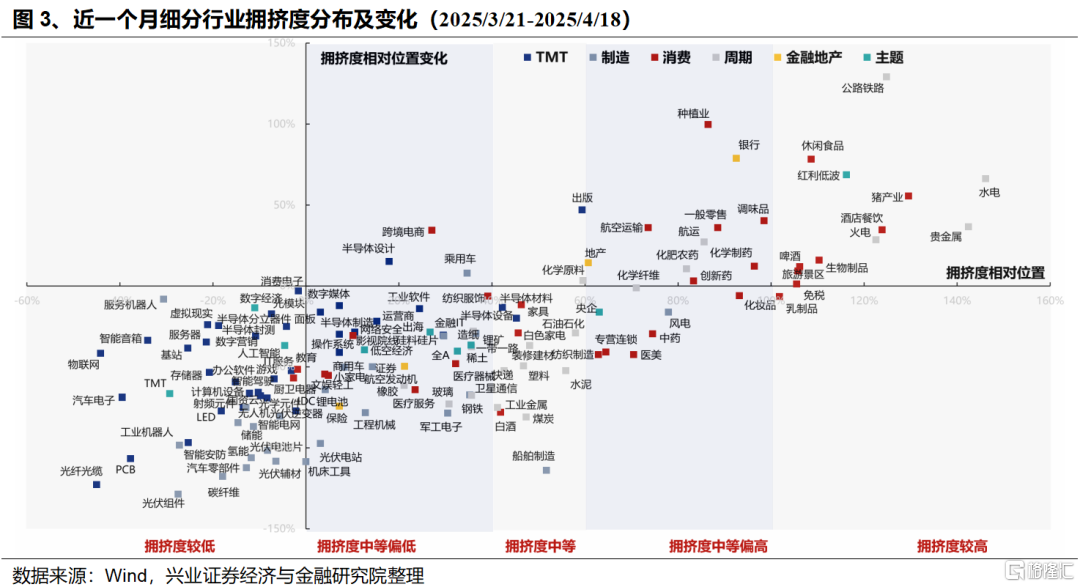

经历3月以来的连续调整,当前科技板块的拥挤度已显著回落。拥挤度是我们独家构建,用于衡量各行业、赛道交易情绪的重要指标,其在短期择时方面有较强的指示效果。可以看到,经历前期的调整消化后,当前多数科技细分方向拥挤度已经回落至历史底部,已经到了可以寻找细分方向左侧布局的阶段。而部分红利和内需资产,当前拥挤度已经上升至高位。

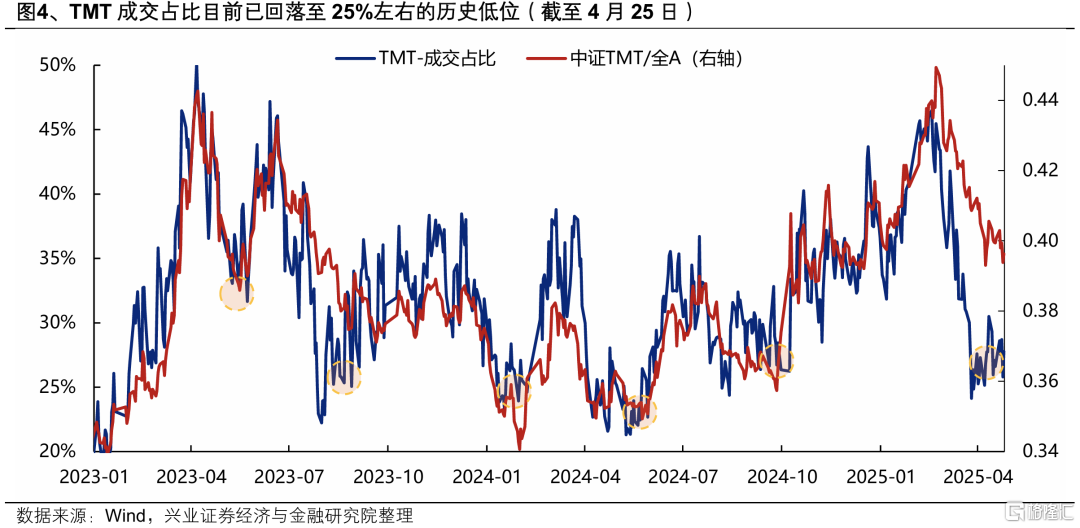

此外,从成交占比这一指标也可以看到,当前TMT成交占比目前已回落至25%左右的历史底部,与2023年与2024年历次科技风格调整到位时的水平相当,表明市场对 TMT板块的风险偏好回落已得到较为充分的释放。

二、新一轮科技行情有哪些潜在催化?

(一)来自业绩和关税的扰动逐步消化、缓和

前期科技和其他风格的分化加大,业绩和关税带来的扰动是两大重要因素。一方面,业绩披露阶段科技板块通常会存在调整压力,背后原因是科技板块业绩能够持续兑现甚至超预期的难度较大,因此当市场开始关注基本面、交易业绩的阶段,持仓会阶段性向红利、消费等确定性板块倾斜;另一方面,科技板块中,以消费电子为代表的许多外需敞口较大的方向受关税冲击影响,股价调整的压力较大。

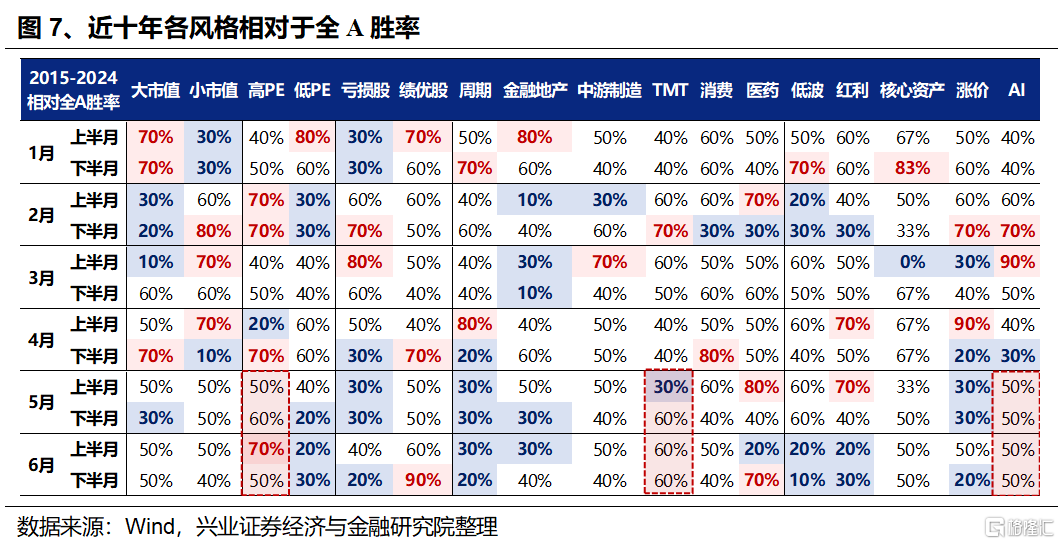

而往后看,这两大压制科技板块的因素有望逐步缓解。随着4月底财报披露季结束,市场对科技板块的业绩担忧“靴子落地”。与此同时,关税扰动正在逐步过去,市场对于科技板块的定价有望逐步转向对于中长期产业趋势的关注。此外,从近十年风格表现的“日历效应”也能够观察到,进入5-6月,以高PE、TMT、AI为代表的高弹性科技风格的胜率将逐步提升。

(二)更重要的,是科技板块具备产业趋势和政策支持的双重确定性

产业趋势层面,以DeepSeek发布为标志的新一轮AI产业趋势才刚刚开启,当前各产业链环节仍在加速迭代焕新,将继续支撑科技板块成为中长期主线。近期国内以机器人、AIAgent为代表的AI+产业链仍在不断焕新:机器人方面,人形机器人半马成功举办,小鹏机器人在上海车展亮相,机器人产业持续突破;AIAgent方面,阿里云、腾讯等国内互联网巨头近期相继宣布支持MCP协议,有望提升AI智能体开发效率和商业化落地速度。DeepSeek为代表的科技突破正在引领本轮AI产业逻辑向中下游应用的多元化创新转变,随着各行业AI渗透率快速提升、更多垂直应用加速落地,从AI到AI+的广泛行业都存在着战略性的成长机会,这是中国本轮行情主升浪的根基。

政策层面,中美博弈大背景下,科技创新、自主可控依然是政策发力的核心方向,也是“以高质量发展的确定性应对外部不确定性”的题中之义。4月政治局会议提出“以高质量发展的确定性应对外部环境急剧变化的不确定性”,这其中,科技创新、自主可控作为内部高质量发展和外部大国博弈的交集,仍将是后续政策发力的核心方向。本次会议再提“持续用力推进关键核心技术攻关”、“加快实施‘人工智能+’行动”;中共中央政治局4月25日下午就加强人工智能发展和监管进行集体学习时,习主席强调“面对新一代人工智能技术快速演进的新形势,要充分发挥新型举国体制优势,坚持自立自强,突出应用导向”,充分体现国家对人工智能的战略重视,举国体制推动人工智能发展。

(三)机构资金仍有较大增配空间

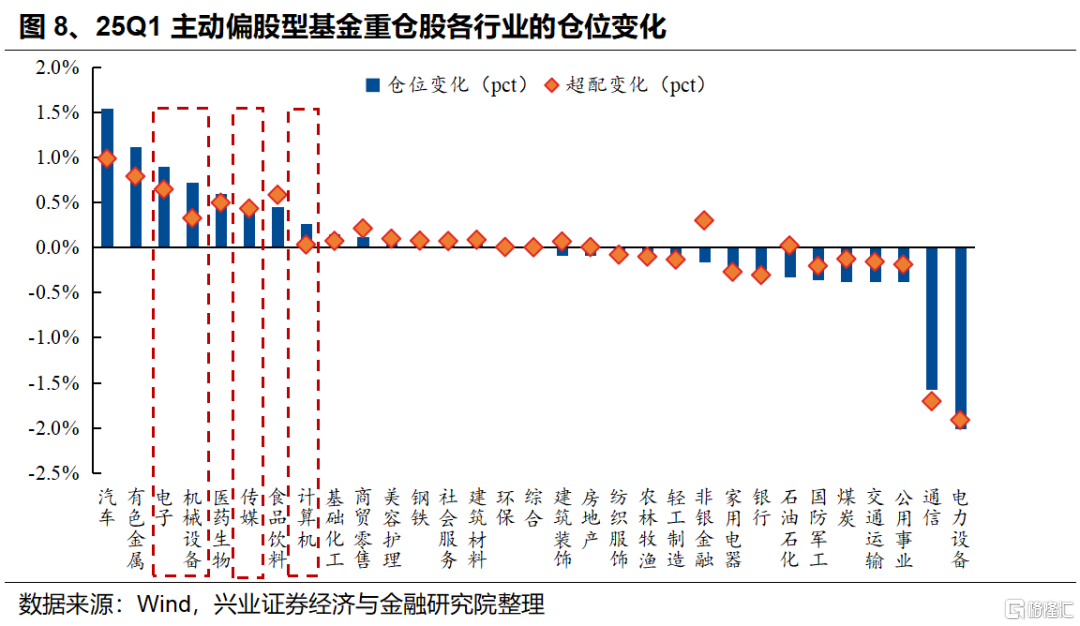

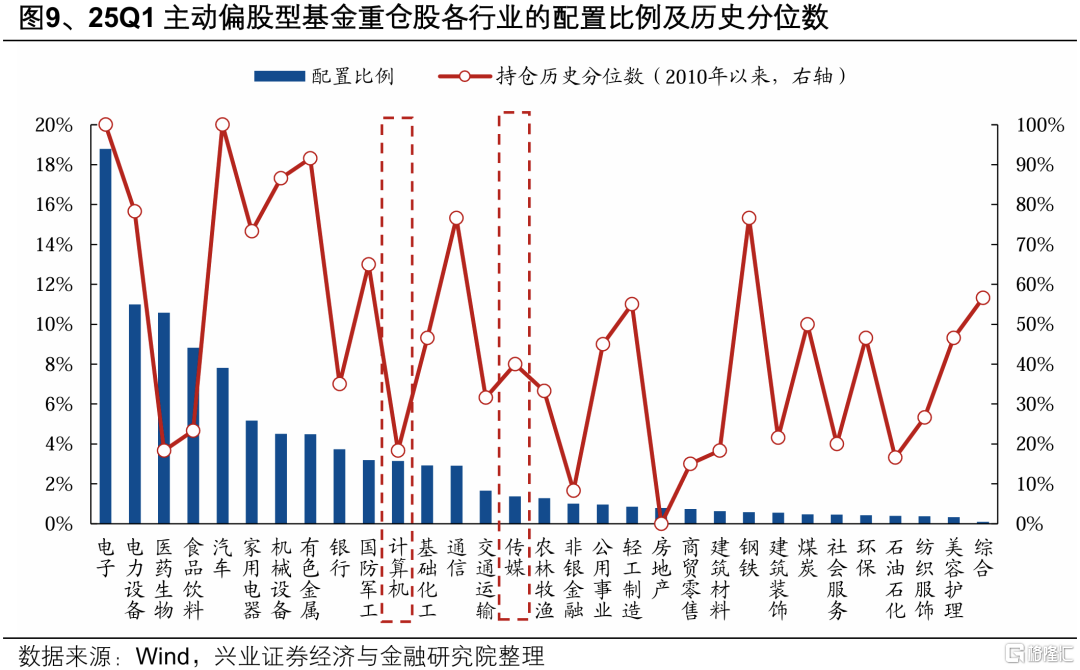

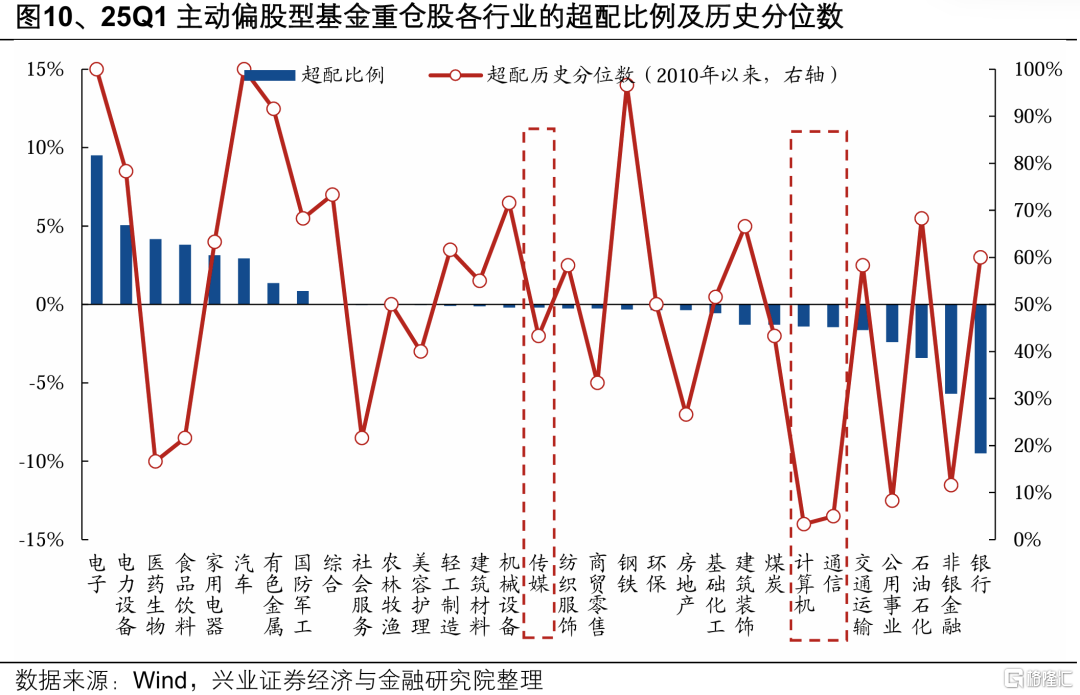

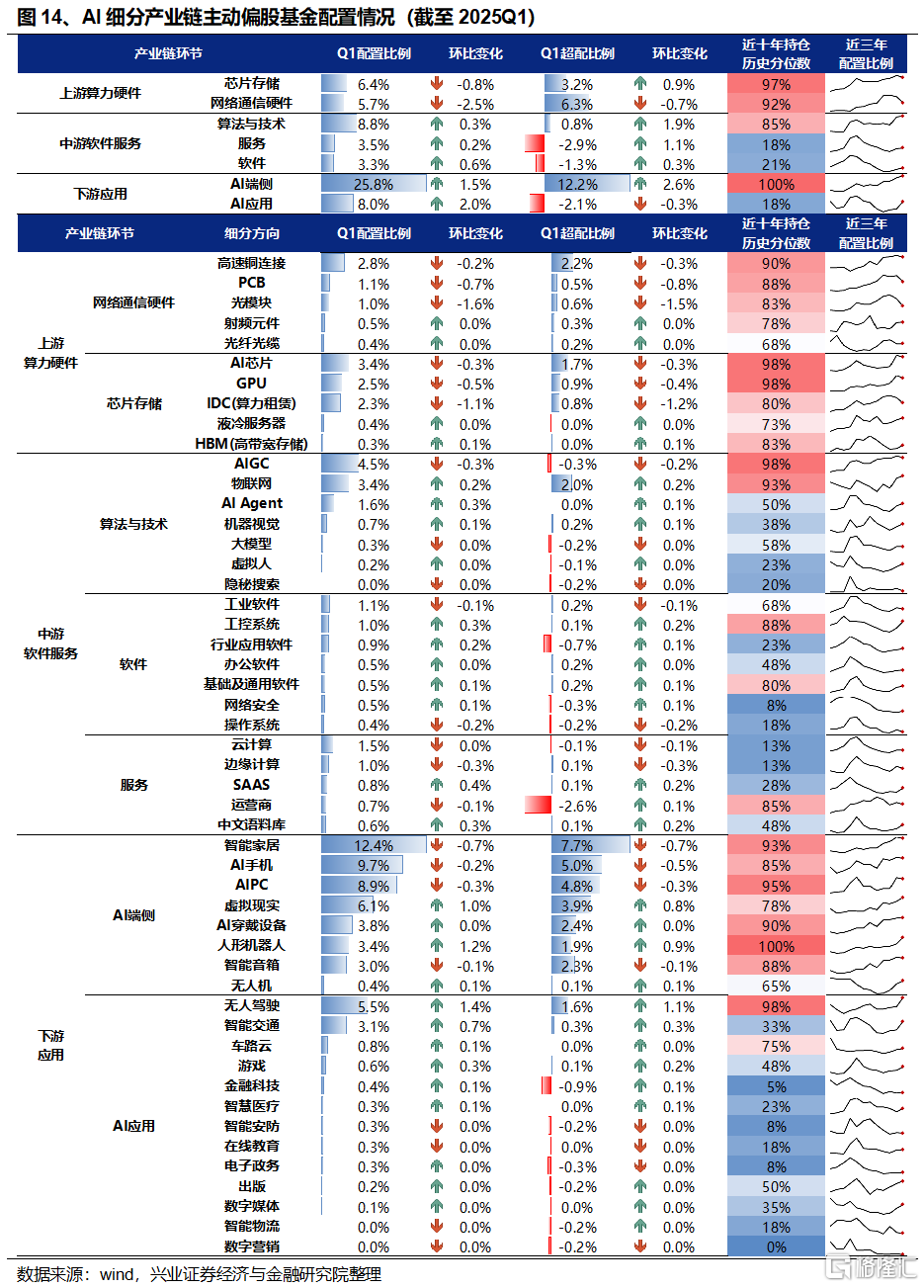

25Q1主动公募已在大幅加仓AI+相关行业,但当前对AI中下游的配置比例仍处于历史低位,且仍在低配。从一级行业仓位的绝对变动来看,25Q1主动公募已在大幅加仓以电子、机械、传媒、计算机为代表AI+相关行业,但另一方面,从行业历史纵向对比来看,当前以公募为代表的机构资金对于以传媒、计算机等为代表的AI中下游产业链,配置比例仍处于较低水平,且相较于市值占比仍然低配。

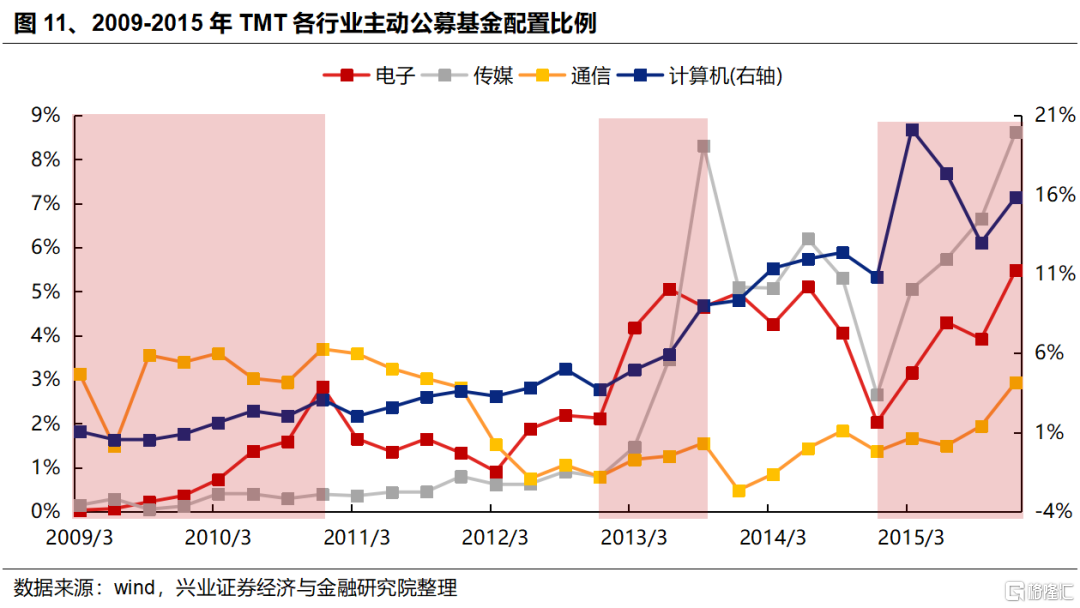

往后看,参考上一轮“互联网+”行情经验,一旦产业趋势确认、景气的比较优势显现,机构资金也将趋势性增配:

-

2009-2010年上游硬件占优的阶段,主动公募对电子的配置比例由2009Q3的0.36%提升至2010Q4的2.85%。

-

2013年以来,移动互联网产业趋势向中下游延伸扩散,主动公募对传媒的配置比例由2012Q4的0.79%大幅提升至2013Q3的8.31%,对计算机配置比例也由3.7%提升至9.02%。

-

2015年,互联网+推动万物互联,上中下游全产业链受益,主动公募对计算机、传媒、电子的配置比例再创历史新高。

三、科技板块中,率先关注哪些方向?

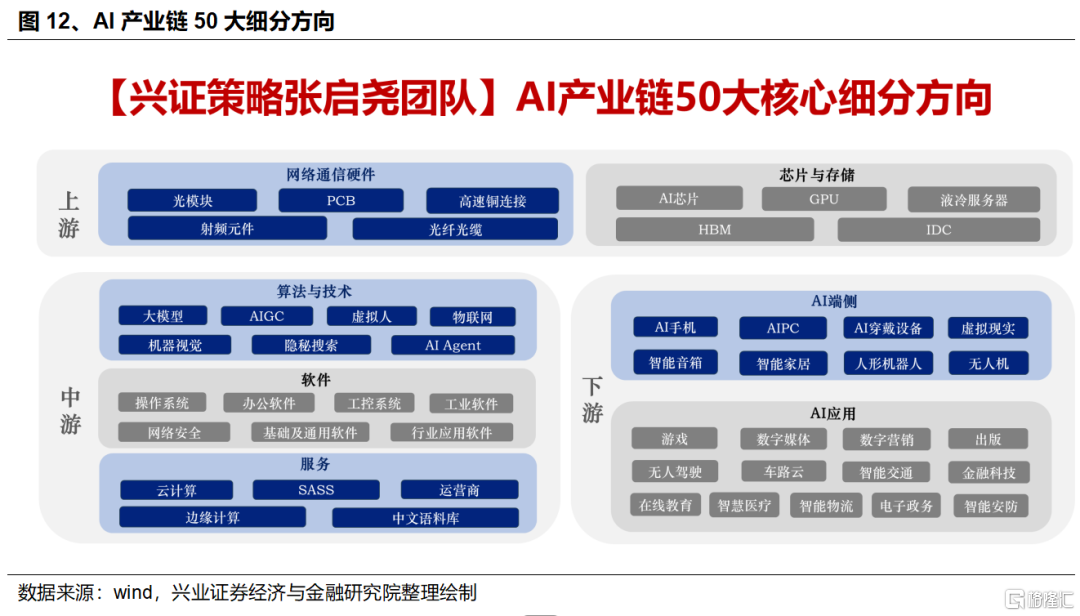

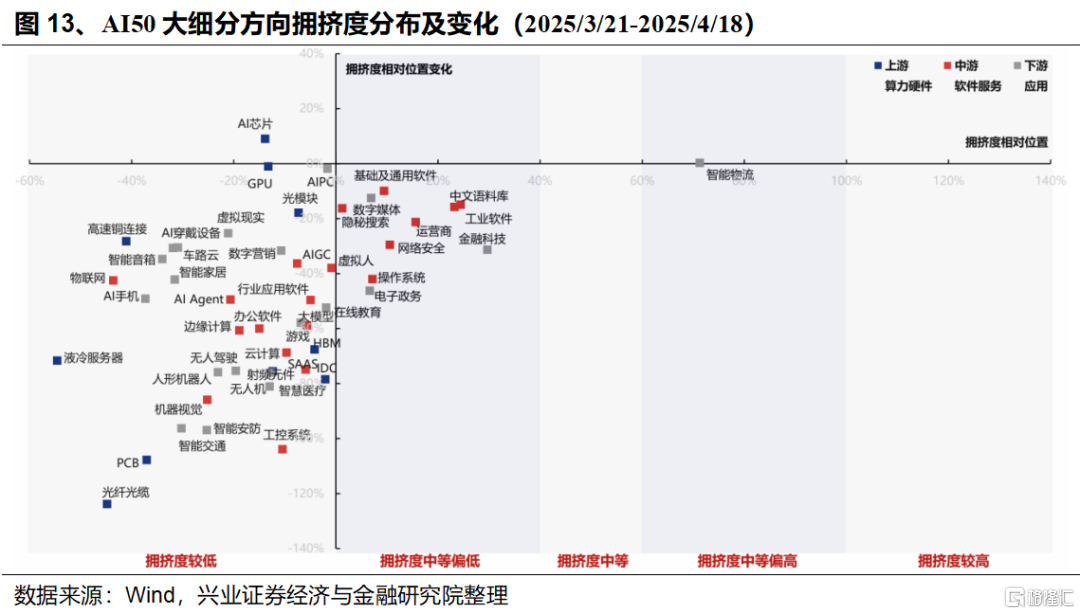

结合拥挤度、机构持仓与景气,当前AI50大细分方向中,可率先关注上游PCB、IDC、光模块;中游AIAgent、SASS、应用软件;下游人型机器人、在线教育、虚拟现实、智能交通、游戏等。

(一)拥挤度

当前绝大多数AI细分方向的交易拥挤度已回落至较低水平,包括上游PCB、液冷服务器、IDC、光模块;中游AIAgent、工控系统、SASS、云计算、办公软件、应用软件,下游人型机器人、智能交通、无人机、虚拟现实、游戏、在线教育等。

(二)机构持仓

从2025Q1公募基金持仓变动看,AI中下游产业链多数细分方向迎来机构资金增配。中游AIAgent、物联网、工控系统、行业应用软件、基础及通用软件、SASS、语料库,下游无人驾驶、人形机器人、虚拟现实、智能交通、游戏等获增配比例相对居前。

(三)景气度

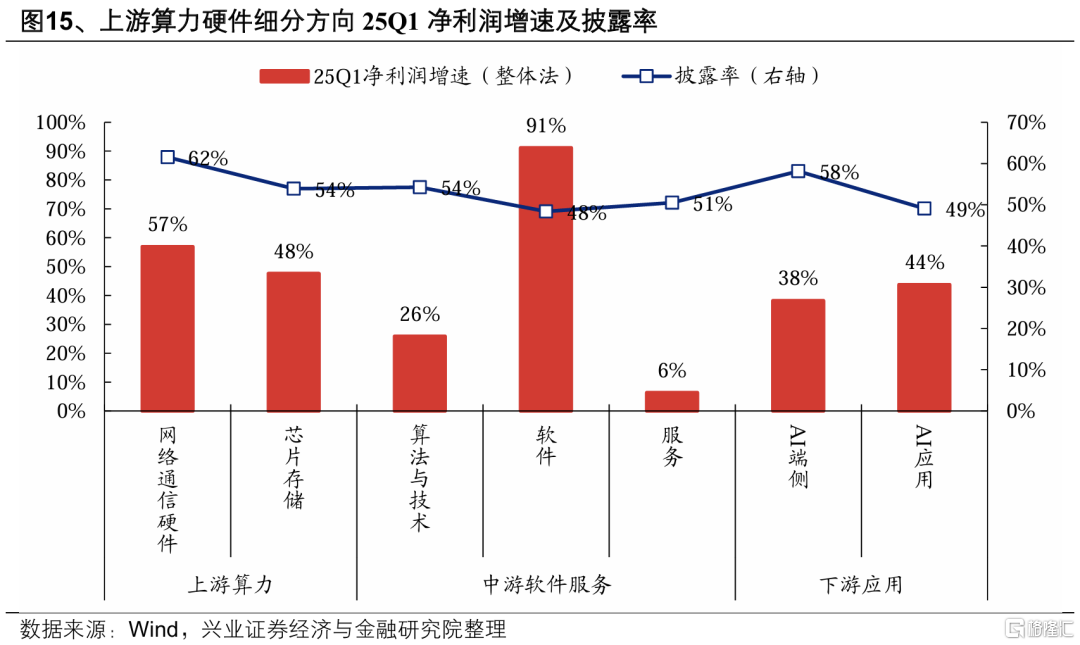

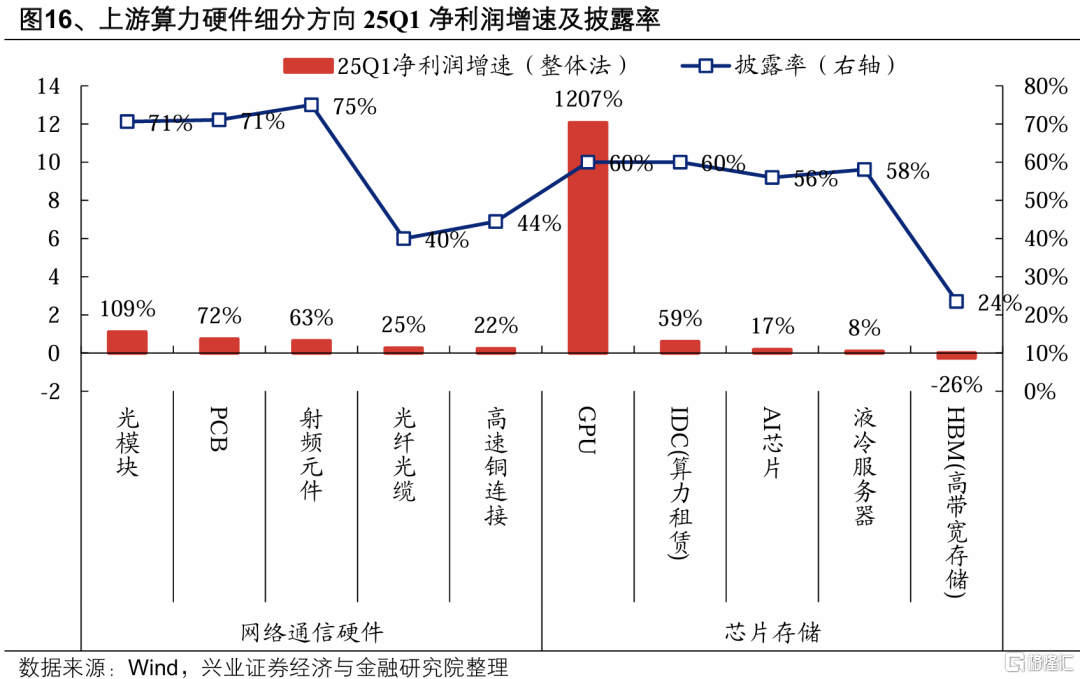

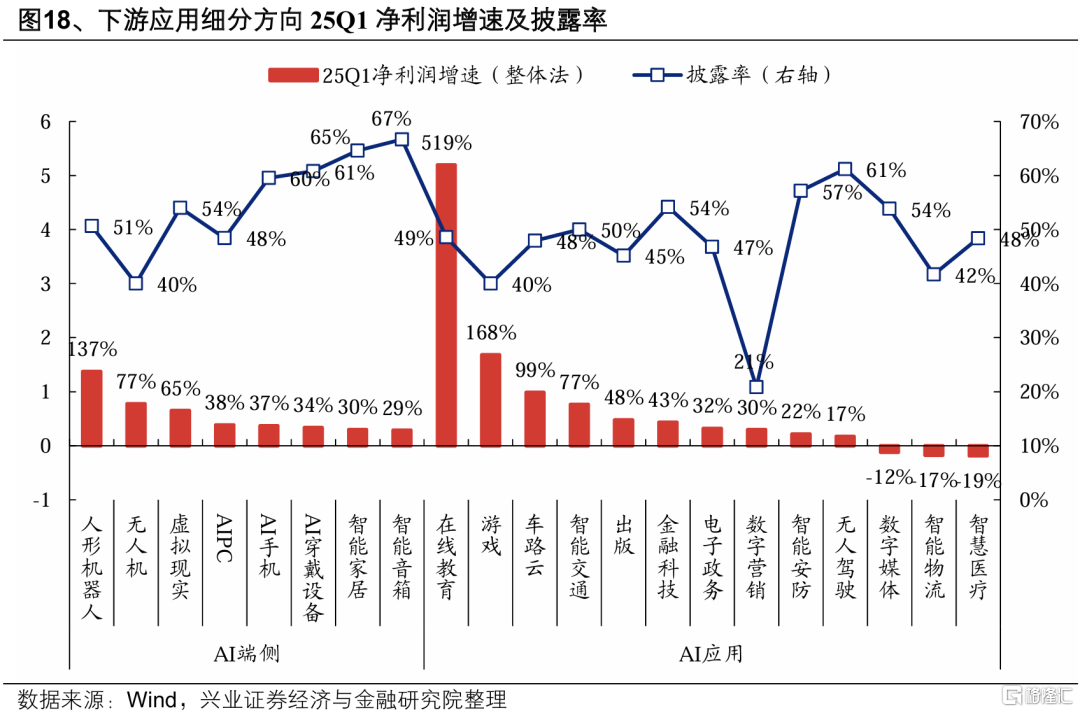

截至4月26日,一季报净利润披露率为44.7%,从当前已披露口径来看,AI产业链细分方向实现业绩高增,且上游相对于中下游的景气优势已在收敛。

细分产业链看:

上游算力硬件产业链中,25Q1披露率较高且业绩增速居前的细分方向包括:GPU、光模块、PCB、射频元件、IDC(算力租赁)等。

中游软件服务产业链中,25Q1披露率较高且业绩增速居前的细分方向包括:AIAgent、语料库、大模型、行业应用软件、基础及通用软件、SASS等。

下游应用产业链中,25Q1披露率较高且业绩增速居前的细分方向包括:在线教育、人形机器人、虚拟现实、车路云、金融科技等。

风险提示

经济数据波动,政策宽松低于预期,中美博弈升级等。

注:文中报告节选自兴业证券2025年4月27日研究报告《5月科技风格会回归吗?——A股策略展望》,报告分析师 :张启尧S0190521080005、胡思雨S0190521110003、张勋S0190520070004、吴峰S0190510120002、杨震宇S0190520120002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/18104.html