核心观点

▍用电量与GDP增速差扩大

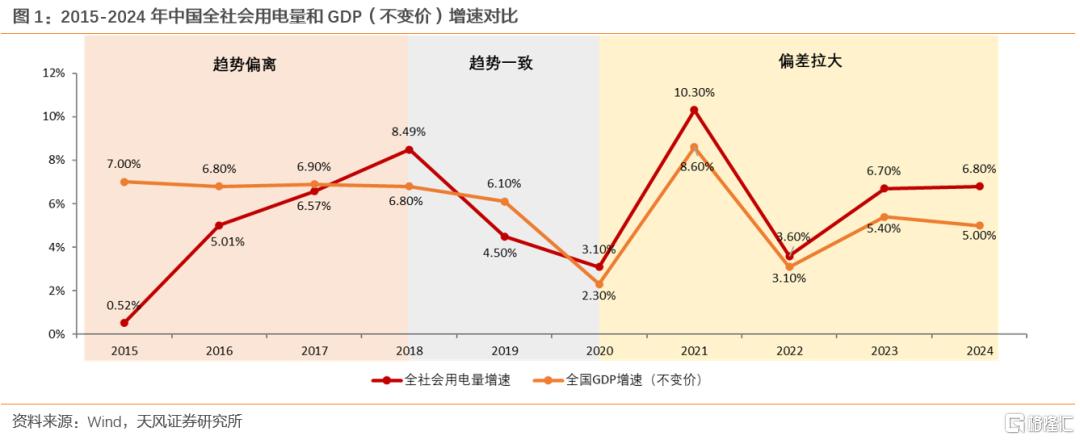

我们对近10年二者的增速偏差进行复盘:2015-2018年(趋势偏离):此阶段用电量增速与GDP增速呈“偏离”趋势,用电量增速稳步上升,表现较优,而GDP增速则略有向下。2018-2020年(趋势一致):此阶段用电量增速与GDP增速变化趋势趋于“一致”,二者均有所下滑,但未见某一方有明显“优势”。2020-2024年(偏差拉大):此阶段用电量增速与GDP增速变化趋势仍保持“一致”,但用电量增速表现出明显“优势”,且近三年二者增速差持续扩大,2022-2024年电力弹性系数(用电量增速/GDP增速)分别为1.16、1.24、1.36。

▍从产业结构调整看用电量与GDP增速:第三产业特点的显现

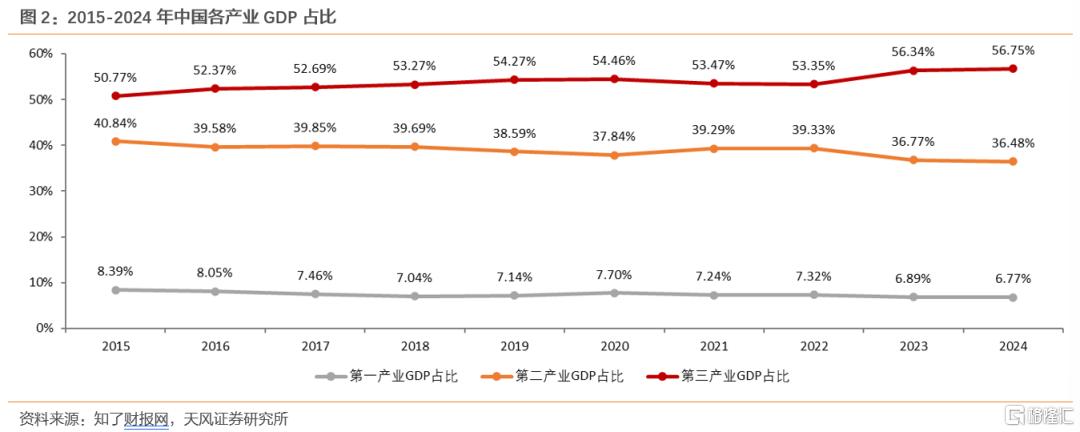

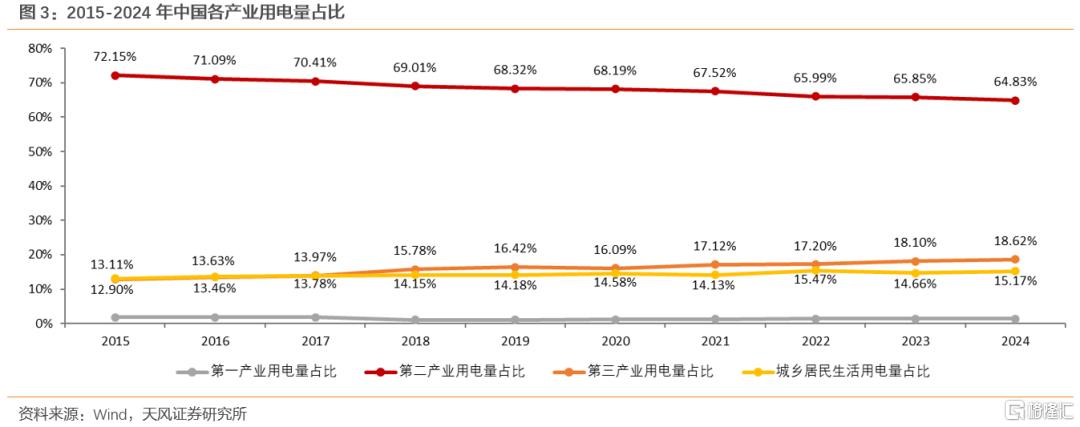

产业结构的变化是驱动用电和经济关系变化的关键力量,用电消费的特征也可以折射出产业发展的新特点,为了更清晰的对比二者关系,我们对2015-2024年中国产业结构的调整变化进行复盘。可以看到,国内经济和用电量在结构上存在明显差异,从GDP数据来看,第三产业为“主力支撑”,2015-2024年占比均超过50%,且整体表现出不断提升趋势;从用电量来看,第二产业占比则明显更高,虽整体表现出下降趋势,但截至2024年其用电量占比仍高达64.83%。进一步对比第二产业和第三产业“单位GDP用电量”情况,以2024年为例,第二产业单位GDP用电量为0.137KWh/元,而第三产业该指标仅为0.025KWh/元。

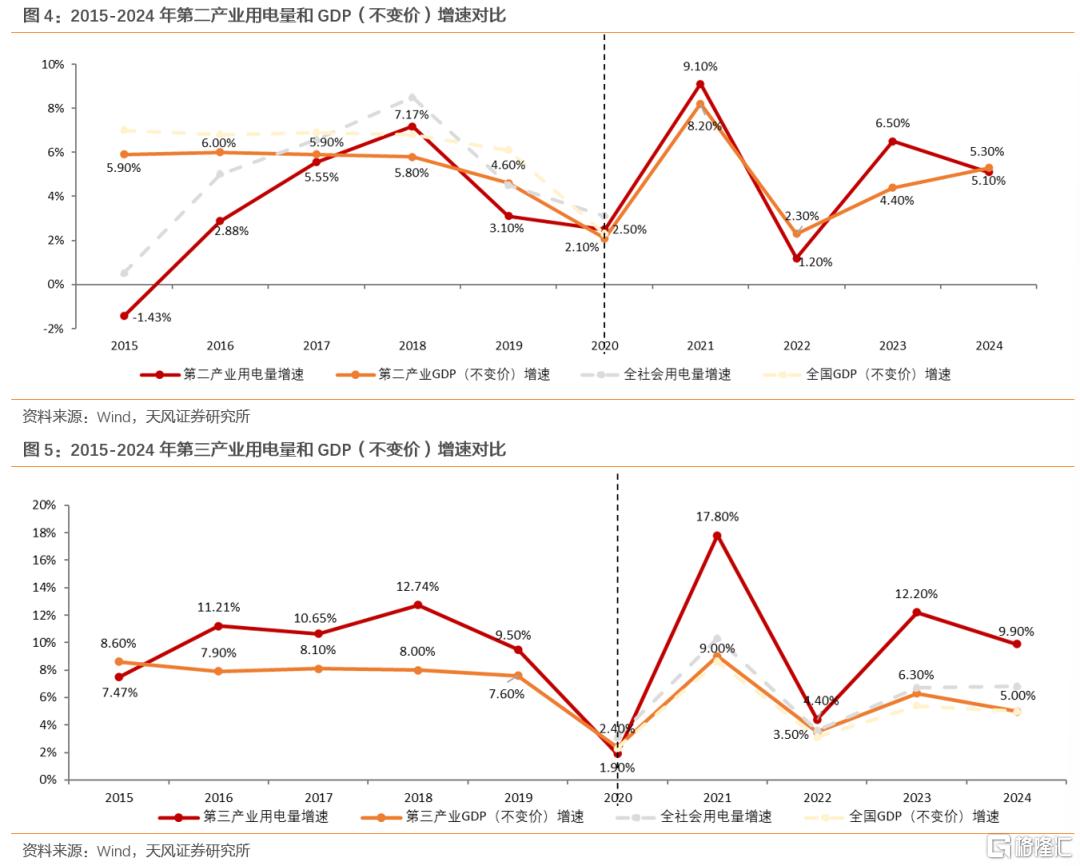

进而复盘第二产业和第三产业2015-2024年用电量和GDP增速:(1)2015-2020年全社会用电量、第二产业用电量增速和GDP增速的走势及相关性高度吻合,而2021-2024年全社会用电量、第三产业用电量增速和GDP增速的走势及相关性较为一致。(2)第三产业用电量增速多数年份显著高于GDP增速,相比于第二产业,其用电量和GDP表现出更明显的增速差。透过两个时间区间的走势变化及第三产业的自身特点,我们可以得到结论:伴随第三产业整体占比的持续提升,第三产业“用电量增速高于GDP增速”的特点逐渐在全国数据中得到体现。

▍用电量和GDP增速差或将持续

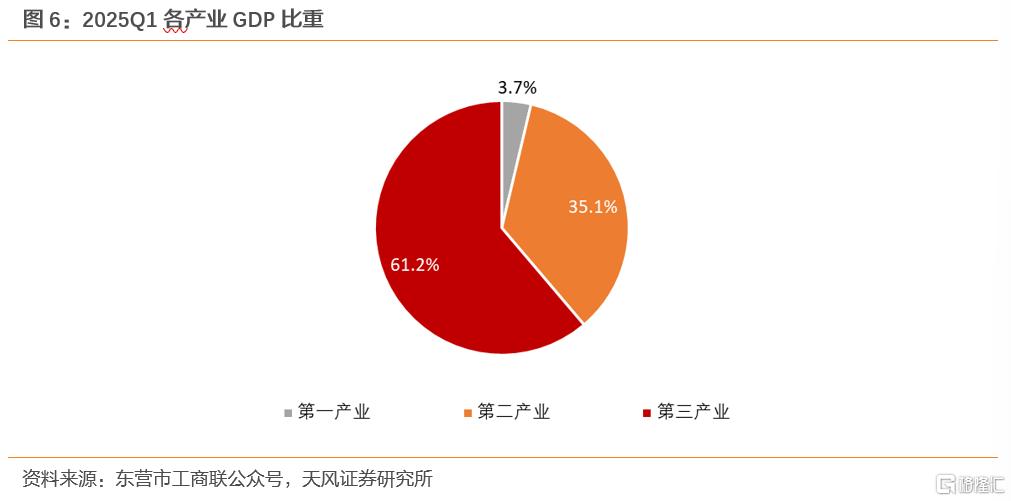

2025Q1我国第一、二、三产业增加值占GDP的比重分别为3.7%、35.1%、61.2%,与上年同期相比,第三产业占比上升0.5pct,服务业比重进一步提升的大趋势在很长一段时间内不会变。同时,以充换电服务和互联网数据服务为代表的新兴服务业发展迅猛,未来仍存在可观的增长空间,有望带动相应三产用电需求高涨。

▍投资建议

伴随第三产业整体占比的持续提升,其自身的“用电量增速高于GDP增速”特性不断在全国整体数据中得到显现。未来,第三产业作为带动经济增长的重要力量,其GDP占比和用电比重有望持续提升,其用电增速也有望在以充换电服务和互联网数据服务为代表的新兴服务业带动下维持较高水平。标的方面,火电建议关注【华能国际】【华电国际】【浙能电力】【建投能源】等;水电建议关注【长江电力】【川投能源】等;绿电建议关注【龙源电力】(H股)、【新天绿色能源】等。

▍风险提示

宏观经济大幅下滑的风险,政策推进不及预期或调整的风险、电价下调的风险、燃料成本大幅上涨的风险、报告数据存在一定局限性

1. 用电量与GDP增速差扩大

用电数据是反映经济形势的“晴雨表”,二者关系密切,在产业结构调整过程中,中国用电量增速和GDP增速的变化规律正在发生变化。我们对近10年二者的增速偏差进行复盘:

(1)2015-2018年(趋势偏离):此阶段用电量增速与GDP增速呈“偏离”趋势,用电量增速稳步上升,表现较优,而GDP增速则略有向下。

(2)2018-2020年(趋势一致):此阶段用电量增速与GDP增速变化趋势趋于“一致”,二者均有所下滑,但未见某一方有明显“优势”。

(3)2020-2024年(偏差拉大):此阶段用电量增速与GDP增速变化趋势仍保持“一致”,但用电量增速表现出明显“优势”,且近三年二者增速差持续扩大,2022-2024年电力弹性系数(用电量增速/GDP增速)分别为1.16、1.24、1.36。

2. 从产业结构调整看用电量与GDP增速差

2.1 二产VS三产——电量主力VS经济主力

据中国政府网,用电量跟工业经济增长的关系,主要受到两大因素影响:工业内部的结构及其产品结构、能源使用的技术创新程度。因此,产业结构的变化是驱动用电和经济关系变化的关键力量,用电消费的特征也可以折射出产业发展的新特点,为了更清晰的对比二者关系,我们同样对2015-2024年中国产业结构的调整变化进行复盘。

可以看到,国内经济和用电量在结构上存在明显差异,从GDP数据来看,第三产业为“主力支撑”,2015-2024年占比均超过50%,且整体表现出不断提升趋势;从用电量来看,第二产业占比则明显更高,虽整体表现出下降趋势,但截至2024年其用电量占比仍高达64.83%,相比之下,2024年第三产业(GDP占比为56.75%)用电量占比仅18.62%。进一步对比第二产业和第三产业“单位GDP用电量”情况,以2024年为例,第二产业单位GDP用电量为0.137KWh/元,而第三产业该指标仅为0.025KWh/元。

因此,经过上述梳理,我们可以得到以下初步结论:

①第二产业“单位GDP用电量”显著高于第三产业

②第三产业GDP和用电量占比均保持不断提升趋势

2.2 谁是导致用电量与GDP增速偏差的主要原因?

我们基于上述结论,提出以下可能导致用电量增速和GDP增速出现偏差的原因:

①由于第二产业“单位GDP用电量”更高,因此第二产业增速波动导致用电量和GDP增速偏差

②由于第三产业整体占比持续提升,导致用电量和GDP增速偏差

我们通过第二产业和第三产业用电量增速与GDP增速对比对上述假设进行分析,如下图所示:从二者2015-2024年用电量增速与GDP增速复盘中可以明显看出:

① 2015-2020年和2020-2024年走势存在明显差异,我们将全社会用电量和GDP走势在图4、图5中进行拟合:2015-2020年全社会用电量、第二产业用电量增速和GDP增速的走势及相关性高度吻合,而2021-2024年全社会用电量、第三产业用电量增速和GDP增速的走势及相关性较为一致。

② 第三产业用电量增速多数年份显著高于GDP增速,相比于第二产业,其用电量和GDP表现出更明显的增速差,2022-2024年第三产业电力弹性系数分别为1.26、1.94、1.98。

透过两个时间区间的走势变化及第三产业的自身特点,我们可以得到结论:

① 2015-2020年第二产业增速波动导致全社会用电量和GDP增速偏差

② 伴随第三产业整体占比的持续提升,2020-2024年第三产业“用电量增速高于GDP增速”的特点逐渐在全国数据中得到体现。

3. 以史为镜:用电量与GDP增速差能否保持?

基于上述分析及结论,我们从以下两个角度对未来用电量与GDP的增速差进行展望:

①第三产业比重是否会继续提升?

②第三产业用电量与GDP增速差能否维持?及是否会继续扩大?

第三产业已成为带动经济增长的重要力量。第五次全国经济普查结果显示,我国第三产业经营主体大幅增加,总体规模扩大,发展质量提升,成为带动经济增长、促进充分就业的重要力量。经国家统计局初步核算,2025Q1我国GDP为318758亿元,按不变价格计算,同比增长5.4%,从产业结构看,第一、二、三产业增加值占GDP的比重分别为3.7%、35.1%、61.2%,与上年同期相比,第三产业占比上升0.5pct。根据南方能源观察,随着政策持续发力,2025年经济基本面有望加快复苏,带动三产GDP占比和用电比重双提升,我国服务业比重进一步提升的大趋势在很长一段时间内不会变。

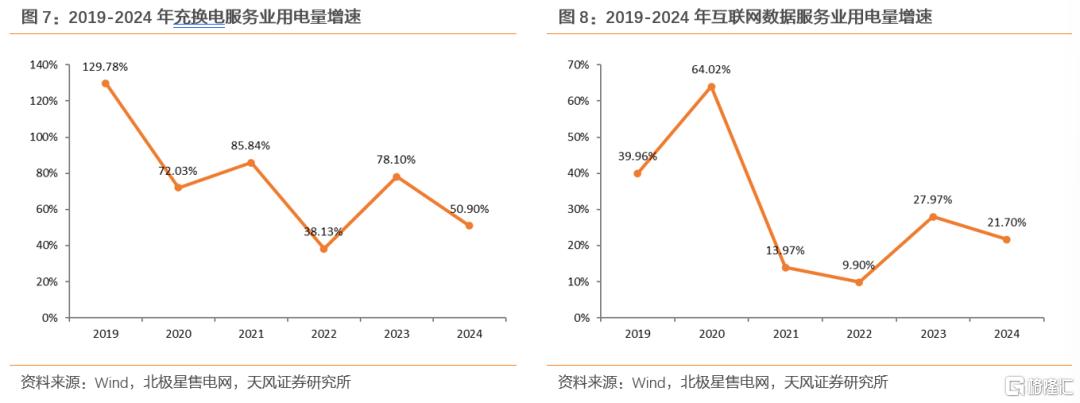

以充换电服务和互联网数据服务为代表的新兴服务业发展迅猛,带动相应三产用电需求高涨。根据南方能源观察,我国以充换电服务和互联网数据服务为代表的新兴服务业仍在快速发展,增量空间广阔。充换电服务方面:2024年全国充换电服务业用电量811亿千瓦时,同比增长50.9%,截至2024年底,我国新能源汽车车桩比为2.45:1,与2025年实现2∶1的目标相比,相关配套仍存在较大缺口。互联网数据服务方面:2024年信息传输/软件和信息技术服务业用电量同比增长11.9%,在移动互联网、大数据、云计算等快速发展带动下,互联网和相关服务用电量同比增长21.7%,随着数字经济和人工智能蓬勃发展,数据资源存储、模型训练和数据计算等需求或将加速扩张。

4. 投资建议

伴随第三产业整体占比的持续提升,其自身的“用电量增速高于GDP增速”特性不断在全国整体数据中得到显现。未来,第三产业作为带动经济增长的重要力量,其GDP占比和用电比重有望持续提升,其用电增速也有望在以充换电服务和互联网数据服务为代表的新兴服务业带动下维持较高水平。我们认为,国内用电量增速与GDP增速的偏差或将持续。标的方面,火电建议关注【华能国际】【华电国际】【浙能电力】【建投能源】等;水电建议关注【长江电力】【川投能源】等;绿电建议关注【龙源电力】(H股)、【新天绿色能源】等。

风险提示

宏观经济大幅下滑的风险:用电量与宏观经济息息相关,若宏观经济大幅下行,短期内全社会用电量增速恐会放缓。

政策推进不及预期或调整的风险:电力行业发展和政策走向具有较强的相关性,若未来容量电价、辅助服务等政策推进不及预期或者有所调整,将会对行业及公司情况产生一定影响。

电价下调的风险:电力是各公司主要销售产品,若电价出现下行,在同样的电力销售情况下,营收会受到其不利影响。

燃料成本大幅上涨的风险:若煤炭等原材料供给出现较大收缩,则可能导致价格大幅上涨,运营商盈利能力可能出现较大幅度的下滑。

报告数据存在一定局限性:本报告主要从产业结构角度对GDP/用电量增速进行分析,数据及论证过程可能存在一定局限性,仅供参考。

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。分析师:郭丽丽 执业证书编号:S1110520030001杨嘉政

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/17685.html