人民银行发布3月金融机构信贷收支表、其他存款性公司资产负债表及货币当局资产负债表。

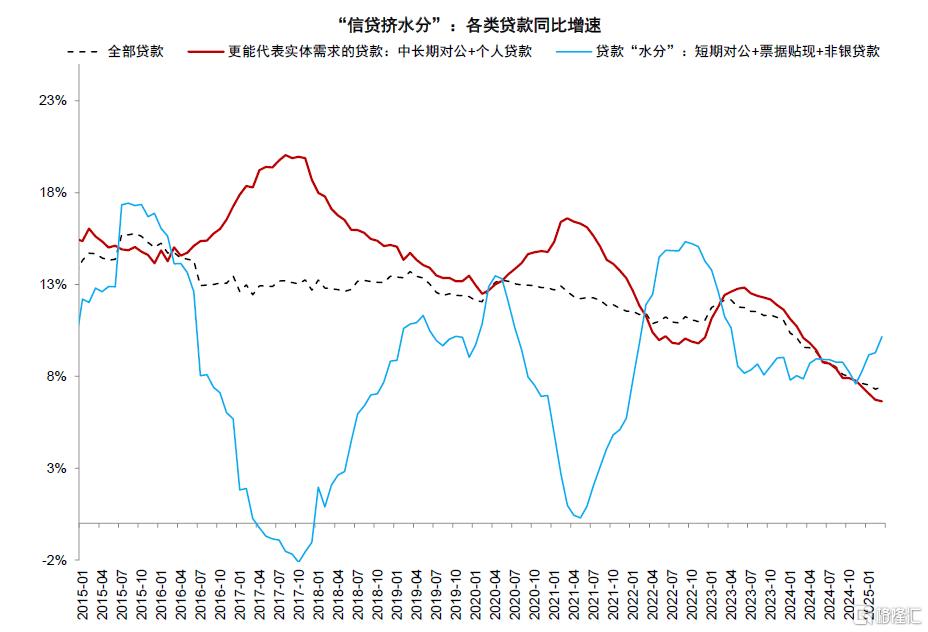

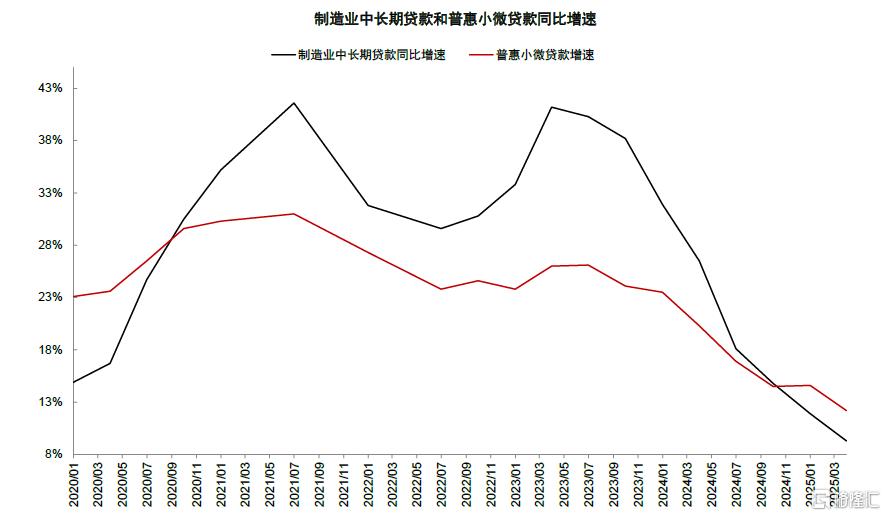

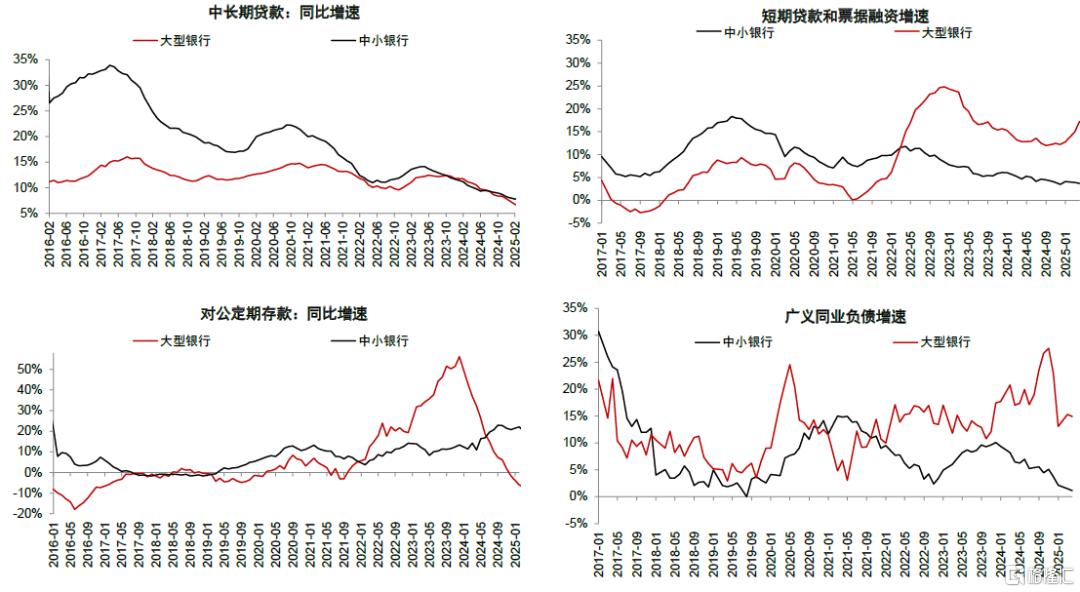

一季度新增贷款9.7万亿元,同比多增0.3万亿元,实现良好开局,体现出央行“加大货币信贷投放力度”的政策导向。但从结构来看仍存在一些“隐忧”:1)一季度新增居民贷款仅占全部新增贷款的11%,同比少增0.3万亿元,新增量为近10年的最低水平,体现居民加杠杆购房和提前消费仍较为谨慎;2)利率较低、更容易“冲量”的短期对公贷款和票据贴现一季度合计新增3.0万亿元,为最近3年最高值,成为贷款多增的主要贡献,其中大型银行短期贷款+票据融资同比多增1.4万亿元,远高于中小银行(同比增量持平),体现出大行“冲量”意愿更强;3)一季度末制造业中长期贷款和普惠小微贷款增速分别为9.3%和12.2%,分别较年初下行2.6和2.4个百分点,增速均为2020年以来最低水平,主要由于产业投资放缓以及小微企业信用风险上升。

资金整体供过于求。除居民贷款偏弱外,一季度企业中长期贷款同比少增约0.6万亿元,部分受到政府隐性债务置换的影响。根据《金融时报》测算,一季度用于化债的特殊再融资专项债对贷款的置换规模约1.6万亿元。3月企业新发放贷款平均利率为3.3%,在LPR未调整的情况下一季度下行13bp,体现信贷供给较为充裕、需求不强。在贷款利率下行、债券利率阶段性上行的背景下,一季度企业债同比少增0.5万亿元,主要由于一部分融资需求转向贷款。

财政前置发力。一季度政府债券净融资3.9万亿元,同比多增2.5万亿元,成为社融同比多增的主要贡献项目。从结构来看,估算政府债券净融资规模中约30%用于置换存量隐性债务,其余70%可用于新增投资。从财政支出进度来看,根据政府债券净融资额和政府存款变动的差额估算,一季度财政净支出同比增加约1.2万亿元,体现出财政前置发力的效果。

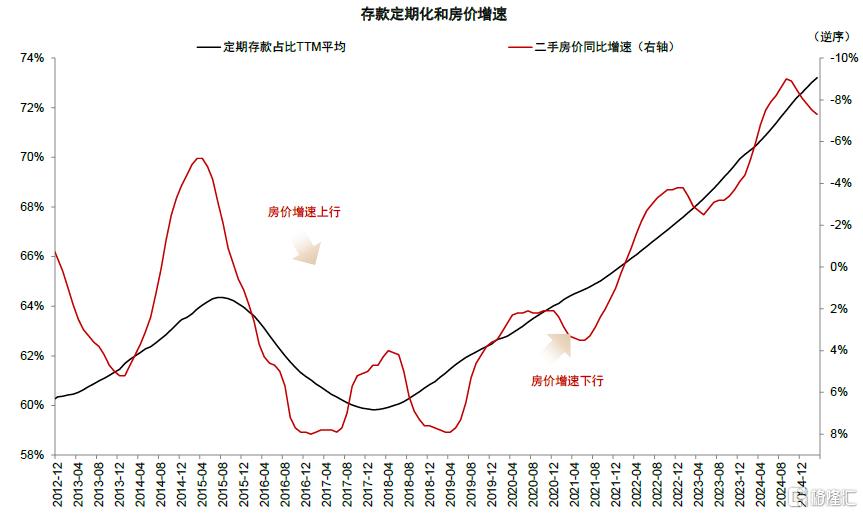

存款定期化趋势仍在延续。从存款数据来看,居民和企业定期存款增速分别为12.1%/7.1%,仍然高于活期存款增速(居民和企业分别为5.6%/-11.2%),体现出定期化趋势仍在延续,储蓄倾向仍然较高。但受益于债务置换和财政前置发力,企业活期存款增速从去年年底的-15.0%有所改善,但居民活期存款增速从去年的5.6%有所下滑。从历史经验看,居民储蓄倾向与房地产价格走势密切相关。

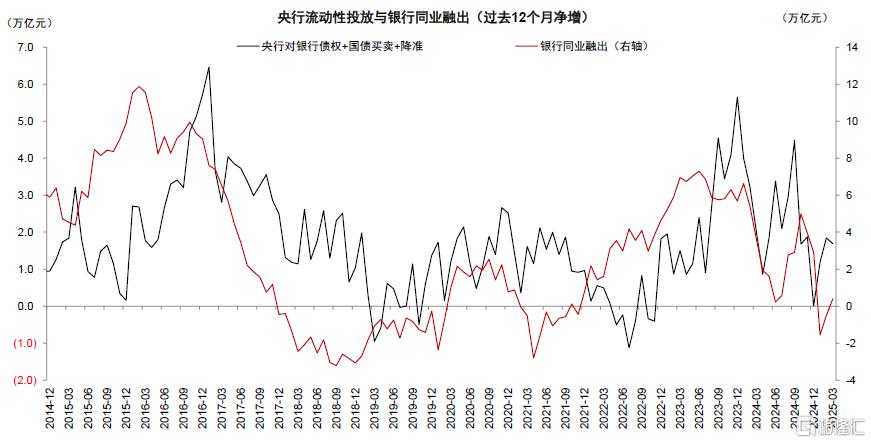

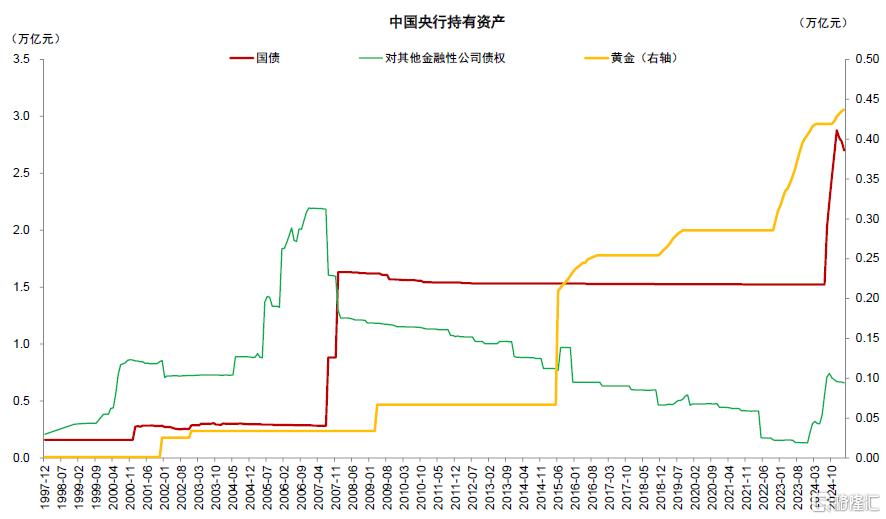

央行流动性投放适度。一季度央行扩表1.5万亿元,主要由于逆回购、MLF和结构性货币政策工具的超额投放,相比去年一季度的缩表1.8万亿元似乎明显更为“宽松”,但实际上对于央行的实际流动性投放情况还需要考虑其他三方面因素:1)2024年一季度央行降准1个百分点,释放流动性约1万亿元,而2025年一季度并未降准;2)财政存款同比多增1.1万亿元,对流动性也存在回收作用;3)一般性存款多增1.7万亿元,带来新增缴准需求约0.8万亿元,同比增加约700亿元。综合来看,央行综合流动性投放规模相比财政存款和缴准需求的影响同比多扩张约1万亿元,总体较为“适度”,同时降准降息暂未落地,我们认为体现出对汇率和银行息差的考虑。一季度央行增持88亿元,去年全年增持约200亿元,今年一季度增持速度加快。

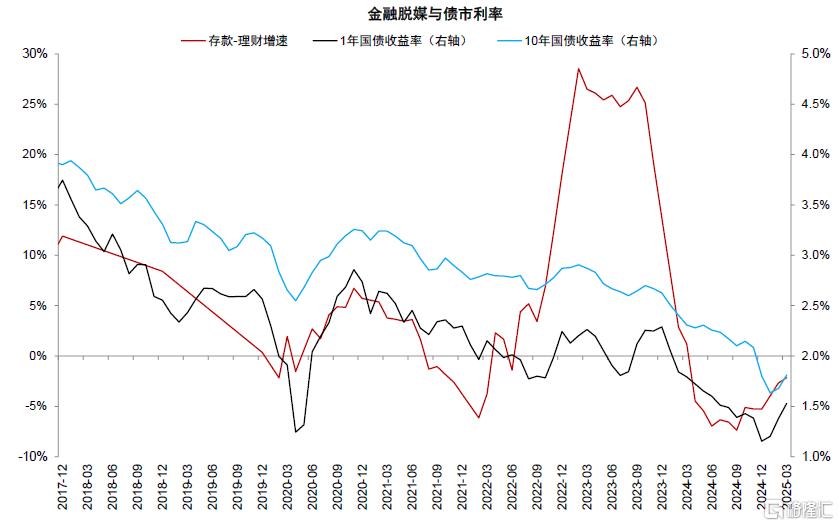

银行间去杠杆。一季度银行同业融出规模下降0.6万亿元,同比多降2.5万亿元,导致资金面偏紧,货币市场利率中枢在一季度明显高于政策利率。银行间去杠杆主要由于银行同业存款利率自律新规后出现同业负债流失(非银存款同比多降1.3万亿元),叠加央行流动性投放阶段性偏紧。金融去杠杆导致非银机构抛售债券、利率上行,同时由于股市对于债市的吸引,出现理财赎回和负反馈现象,一季度银行理财产品规模同比多下降约6.6万亿元。

综合来看,尽管一季度信贷规模整体取得了“开门红”,但居民加杠杆意愿偏弱、企业信贷需求不强、小微和零售客户信用风险上升等领域的“隐忧”仍值得关注。在信贷资金整体供过于求的环境下,财政通过前置发力稳增长。央行在保持流动性适度充裕的前提下也在关注汇率和银行息差的风险,银行负债流失的背景下“资产荒”和“负债荒”伴随出现,银行间出现去杠杆、债市利率波动。向前看,在信贷需求复苏基础仍然不稳固的环境下,我们预计货币政策仍有望保持宽松,二季度随着海外“衰退式降息”概率上升,国内降准降息窗口也有望开启。向前看,尽管关税仍有较大不确定性,但可能导致信贷需求下降和信用风险上升,我们预计政策通过提供流动性支持、扩大基建投资等方式进行对冲,重点关注珠三角、长三角等出口产业链密集区域和消费贷、经营贷等零售资产质量风险。

图表1:信贷中与“冲量”相关性更高的短期贷款和票据融资增速上升

资料来源:Wind,中金公司研究部

图表2:制造业中长期贷款增速和普惠小微贷款增速下行

资料来源:中国人民银行,中金公司研究部

图表3:央行流动性投放谨慎,同业金融去杠杆

资料来源:Wind,中金公司研究部

图表4:过去一年央行增持黄金、国债,增加对其他金融性公司债权

资料来源:Wind,中金公司研究部

图表5:居民储蓄倾向与房地产价格走势存在相关性

资料来源:国家统计局,中国人民银行,中金公司研究部

图表6:大行信贷冲量和揽储压力相比中小银行更为明显

资料来源:人民银行,Wind,中金公司研究部

图表7:理财回表,债市利率回升

资料来源:Wind,中金公司研究部

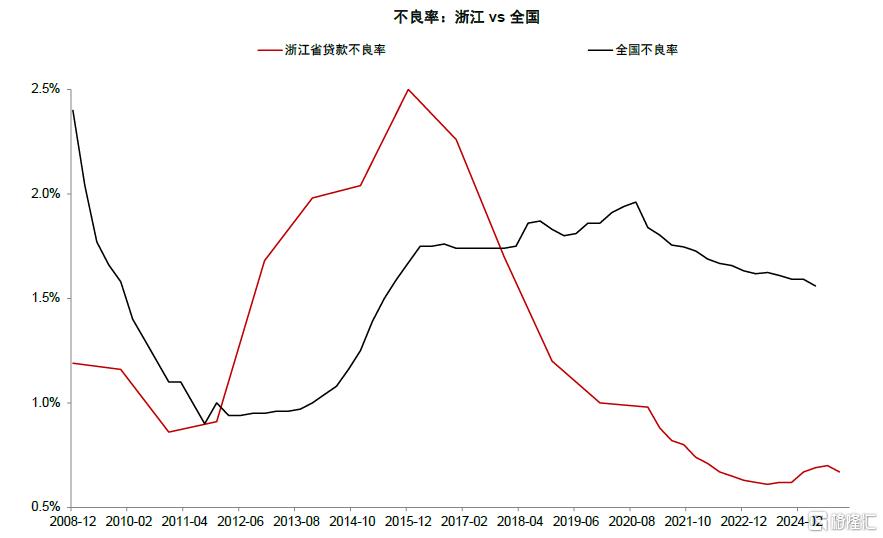

图表8:历史上浙江不良率对全国有一定领先作用

资料来源:Wind,中金公司研究部

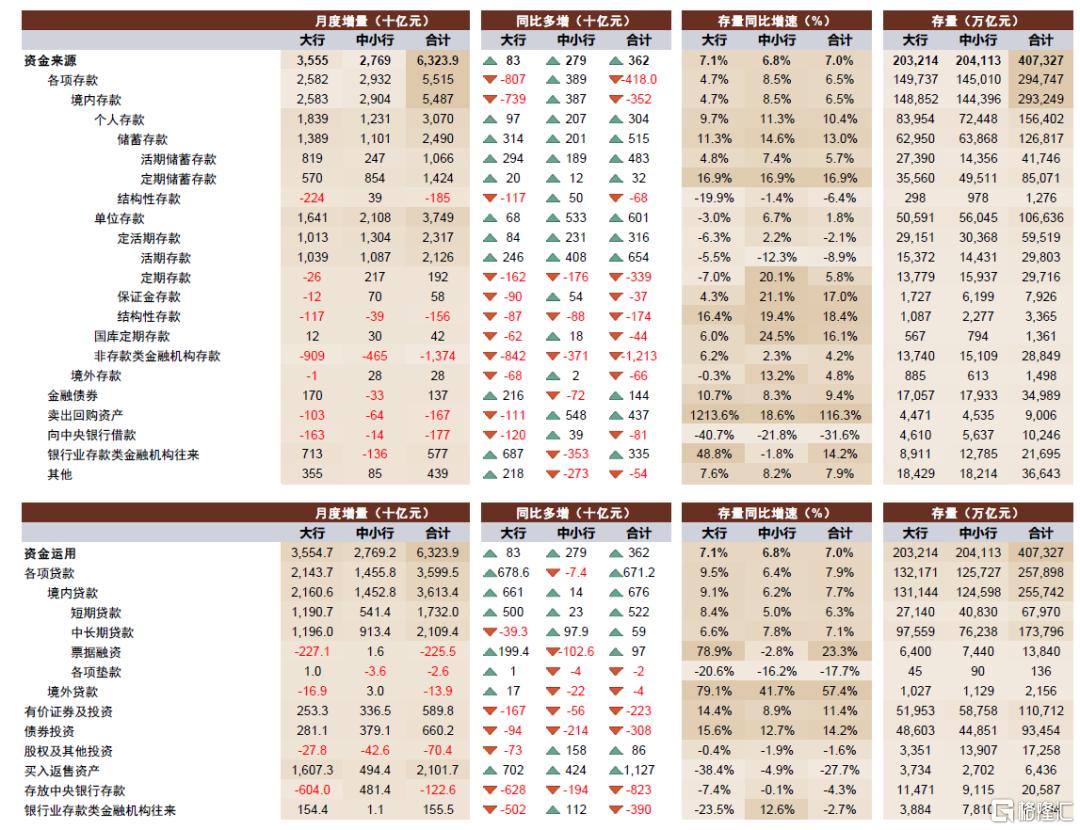

图表9:3月大中小行信贷收支表一览

资料来源:人民银行,Wind,中金公司研究部

图表10:3月金融机构资产负债表一览

资料来源:人民银行,Wind,中金公司研究部

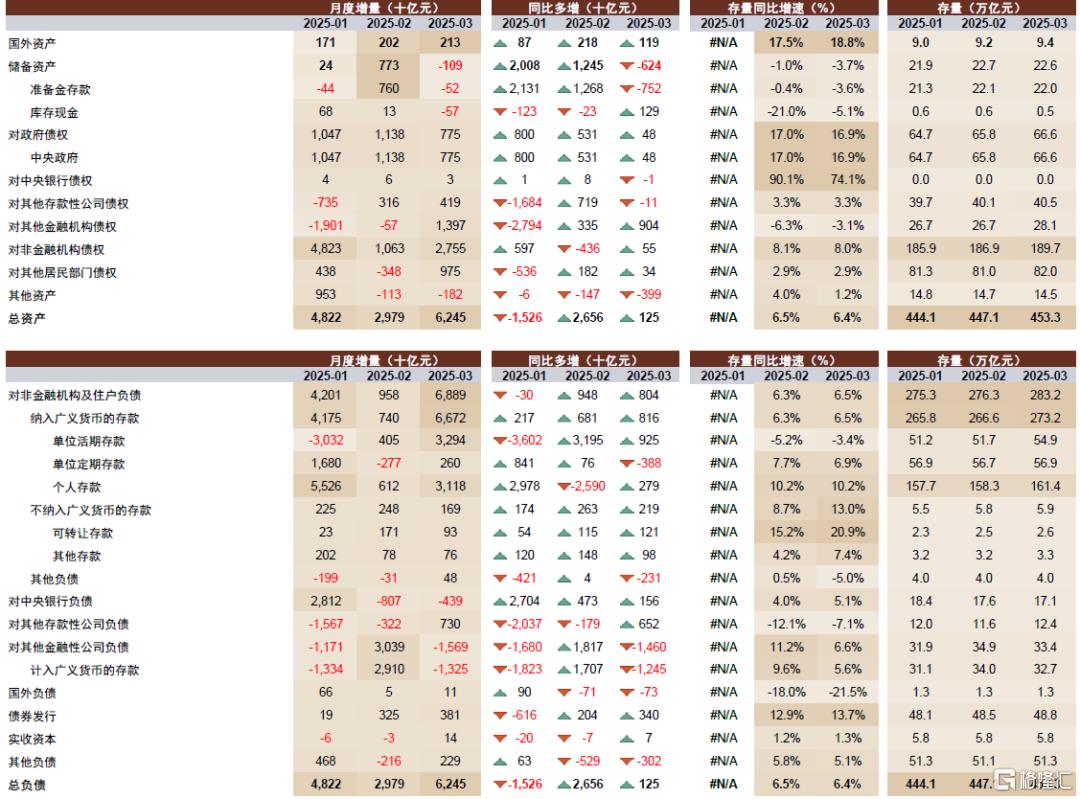

图表11:3月央行资产负债表一览

资料来源:人民银行,Wind,中金公司研究部

风险

进一步稳内需政策不确定性,关税的潜在冲击。

本文摘自中金公司2025年4月23日已经发布的《开年信贷的微观线索——4月货币流动性跟踪》

林英奇 分析员 SAC 执证编号:S0080521090006 SFC CE Ref:BGP853

许鸿明 分析员 SAC 执证编号:S0080523080007 SFC CE Ref:BUX153

周基明 分析员SAC 执证编号:S0080521090005 SFC CE Ref:BTM336

张帅帅 分析员 SAC 执证编号:S0080516060001 SFC CE Ref:BHQ055

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/17002.html