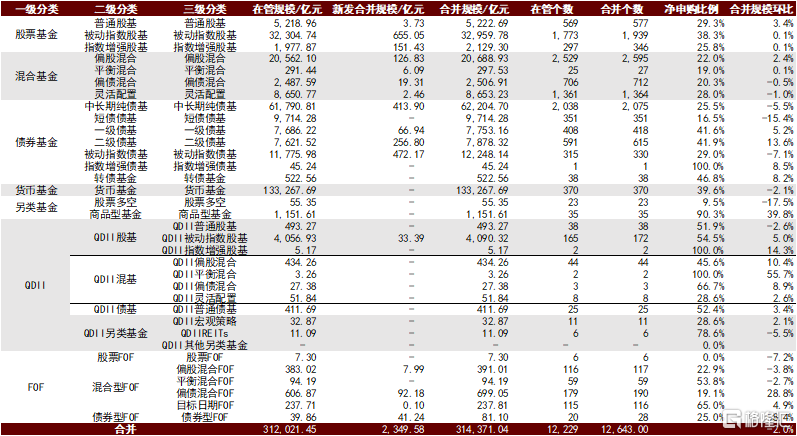

债基规模有所波折,固收+整体规模扩张

受一季度债市调整,公募纯债基25Q1规模有一定回落:中长期纯债基净赎回超3000亿份,整体规模下降至6.22万亿元(含新发);短债债基规模延续3个季度的净赎回,整体规模下降至9700亿元左右。指数债基(包括转债ETF)在管规模萎缩近7%至1.22万亿元。

图表1:公募基金规模情况

资料来源:Wind,中金公司研究部;注:数据截止2025年1季度,仅包括公开当期基金季报的产品(数据截止2025年4月12日下午5点);新发基金在所处季度按照规定可以不发布当期季报,但部分产品可能仍然公告当期周报,例如10月20日发行基金A,其Q4季报本来可以不发,但当期仍有发行;被动指数基金中对于联接部分直接投资基金的规模已经进行扣减

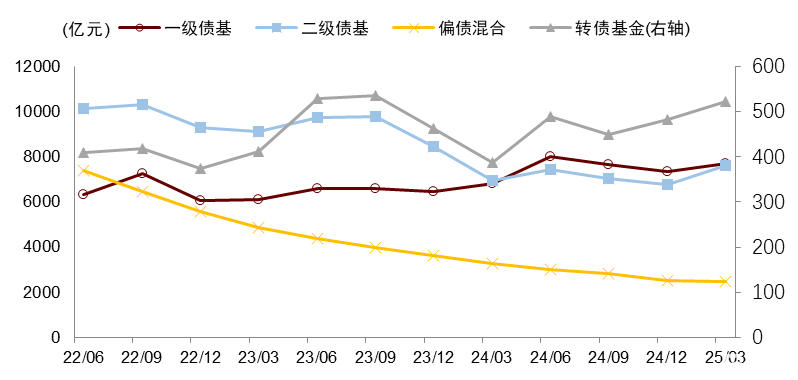

图表2:2025年1季度债基表现与现金产品对比

资料来源:Wind,中金公司研究部;

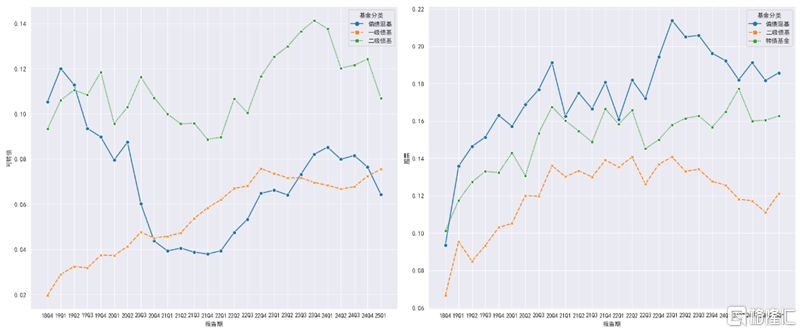

而固收+部分,一/二级债基和转债基金整体均获得正申购。叠加有所修复的新发,目前广义固收+中,一级债基在管规模回升至7750亿元,净申购率41.6%;二级债基受益于新发,合并规模环比提高13.6%,在管规模抬升至7880亿元,再度超过一级债基;转债基金也获净申购,在管规模升至520亿元;而偏债混基规模小幅压缩,维持在2500亿元。

图表3:固收+基金整体在管规模情况(仅统计公告规模)

资料来源:Wind,中金公司研究部;

如何理解25Q1股基增长偏缓、纯债基金规模压缩下,固收+产品迎来增量?我们认为(1) 2024年“924”所开启的权益行情,激发了投资者对于权益资产投资的偏好,但这一风险偏好的修复是渐进式的; (2) 在宏观能见度较低的环境中,部分固收+基金作为配置工具为机构提供了流动性。但需要注意的是,当前负债端的回撤忍耐度可能仍较小,尤其4月关税冲击后,固收+基金已回吐25Q1的收益,资负之间的矛盾仍存在。投资者近期也普遍反馈目前主要考虑基金整体的回撤约束能力,和其策略在组合中的差异性。

哪些基金获得净申购?

分类型来看,纯债基部分的渠道优势成为当季度的“掣肘”,而固收+基金部分,低波固收+申赎对于业绩敏感度较高,中高波固收+则更受销售渠道和策略明确性影响。具体来看,

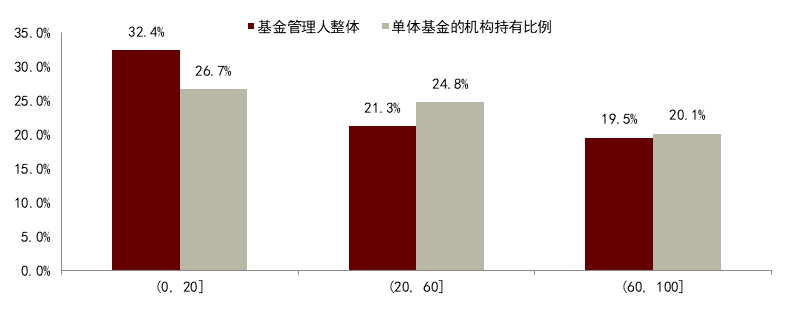

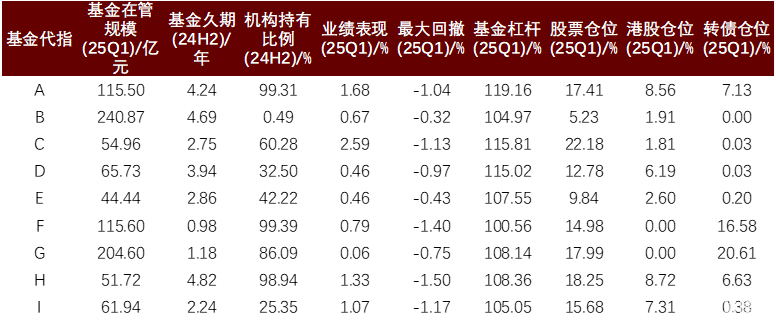

► 在波动中,纯债基金的渠道优势反而使其加速净赎回:我们假定基金管理人整体机构比例(24H2)代表该公司的渠道能力,25Q1中长期纯债基金中,管理人渠道能力越强反而净申购比例越低,同时机构持有比例越高的单体基金净申购也越低。我们认为,这一单调性或反映在债市波动时,机构整体的顺周期较强。尤其在2025年2月10日-3月11日这一段调整中,一部分纯债基金被强赎止损。但(1)纯债基前期(24Q4)业绩表现对于当季度申赎的影响仍直接,业绩处于前20%的基金中28%的获净申购,而后10%中87%为净赎回;(2)管理人自身的规模优势仍在:对于在管规模低于1000亿元的管理人,旗下纯债基金净申购低于20%,而头部管理人纯债基金净申购占比在21-22%附近。

图表4:中长期纯债基金分渠道能力的净申购比例

资料来源:Wind,中金公司研究部;

注:机构持有者比例数据为24H2,净申购比例是指25Q1获净申购的基金占对应分类下基金的数量比例,仅考虑24Q4季末基金总份额大于1亿份的产品。

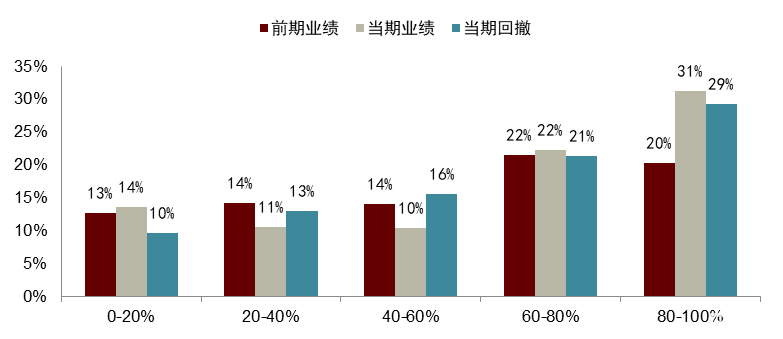

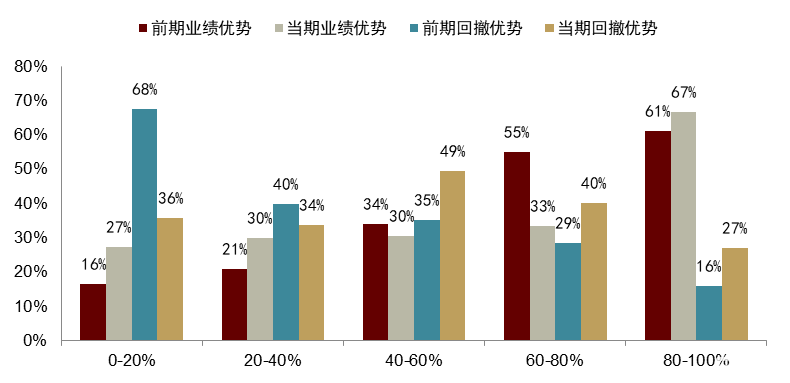

► 短债基金中摊余产品的净赎回压力不大,业绩显著性较高:短债基金25Q1整体净赎回比例接近83%,但采用摊余成本法的现金理财型产品受影响较小,整体净申购比例仍有44.4%。而开放式产品中,业绩表现和回撤管理能力是显著性最高的变量。如下图所示,前期和当期业绩靠前的产品,或者当期回撤较小的产品,整体赎回压力相对较小。

图表5:短债债基分业绩情况的净申购比例

资料来源:Wind,中金公司研究部;

注:前期业绩为24Q4表现,当期业绩为25Q1表现,当期回撤为25Q1区间回撤。

► 指数债基中细分赛道的净申购需求仍在:(1) 长久期产品(80%分位数)净申购比例仍能到49.2%,尤其市场存续的两只30年国债ETF规模增长显著;(2) 做市信用债推出后,信用债指数产品有显著扩充。

► 通过一级债基增大权益敞口的诉求较大:一级债基呈现25Q1转债或股票仓位越高,则净申购越显著的特征——尤其显著的仍是双债增强型产品,且银行系管理人旗下产品净申购相对显著。同时以前期(24Q4)业绩作为区分来看,头部一级债基普遍获得净申购,且市场对于回撤的敏感度相对不高。

图表6:一级债基分业绩情况的净申购比例

资料来源:Wind,中金公司研究部;

注:前期业绩为24Q4表现,当期业绩为25Q1表现,当期回撤为25Q1区间回撤。

► 二级债基层面,港股暴露与转债增厚是主线,单聚焦到单产品上,净申购受销售渠道影响的差异可能较大:从份额净申购来看,排序靠前的产品仍主要是双息双利型产品(策略相对明确),业绩敏感度相对有限。此外基金规模优势在两端也较为明显,一是小基金净申购比例等超过75%;二是单体规模较大且新2年新设立的产品整体净申购情况较好。

图表7:二级债基净申购份额靠前的产品示意

资料来源:Wind,中金公司研究部

► 转债基金,策略的明确性 > 当期的收益:转债基金申赎整体对于近两期业绩的敏感度不高。而从净申购份额来看,策略明确性的重要性更大。从2024年3季度开始,不少转债基金开始明确策略做转债指增,相关产品在25Q1也普遍获得较好的净申购;同时,部分当季度表现偏弱的转债基金,也获得不错的净申购量。我们认为,当前转债基金整体的权益暴露水平是比较高的,且投资者对于转债风险特征的认知也有一定提高,普遍将其作为转债暴露的工具型而非纯配置型产品。

图表8:转债基金净申购份额靠前的产品示意

资料来源:Wind,中金公司研究部

债基配置情况:流动性要求进一步提高

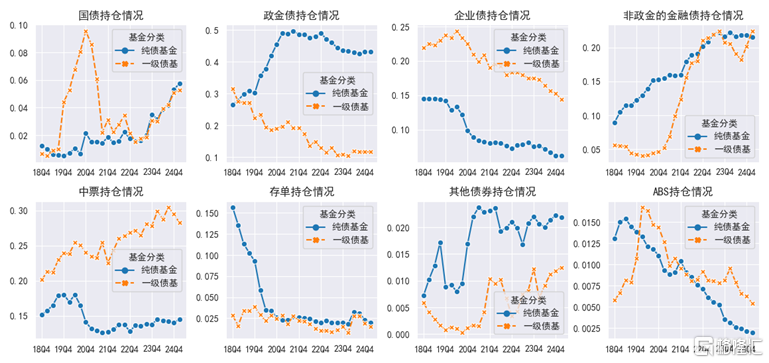

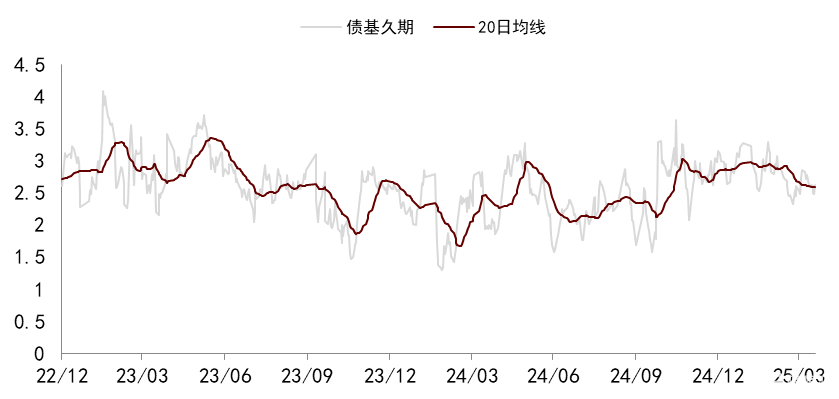

纯债基金整体杠杆进一步压缩,对于资产的流动性要求更高。由于25Q1资金利率普遍较高,部分策略因此处于负Carry状态,纯债基整体杠杆水平连续两个季度压缩,当前合并口径的杠杆水平为1.13x。而具体持仓层面,国债保持高位,短久期信用债中票持仓进一步抬高,存单性价比趋弱下占比压缩。而久期层面,整体久期在压缩,但是分歧度在提高。

图表9:纯债基金的配置情况(占总资产比)

资料来源:Wind,中金公司研究部

图表10:债基久期测算

资料来源:Wind,中金公司研究部

固收+配置情况:或因季末估值压缩与小盘调整而推动转债仓位下降

虽然25Q1市场追求增强收益,但固收+基金的转债持仓在季末或受当时估值快速压缩和小盘调整而下降。从季末时间点来看,除一级债基以外,固收+整体转债持仓占比有所下滑,但股票仓位提升明显。目前转债基金整体转债持仓为74%,一级债基转债持仓7.5%,二级债基占比10.7%,偏债混基占比6.4%;而股票持仓上,一级债基/二级债基/偏债混基和转债基金仓位分别为0.6%,12.1%,18.6%和16.3%。

图表11:转债基金净申购份额靠前的产品示意

资料来源:Wind,中金公司研究部

图表12:转债百元溢价率示意

资料来源:Wind,中金公司研究部

具体持有股票方面,固收+整体在偏防御板块有明显增配,例如材料、耐用品、银行和地产板块,而对于科技板块的暴露有约束。同时,固收+整体的港股占比有所提高,截至25Q1,二级债基合并口径港股持仓占比为1%,偏债混基合并口径下港股持仓占比为3.5%。

图表13:固收+基金持有股票分行业的变动情况

资料来源:Wind,中金公司研究部

图表14:固收+基金持有港股占总资产的比例

资料来源:Wind,中金公司研究部

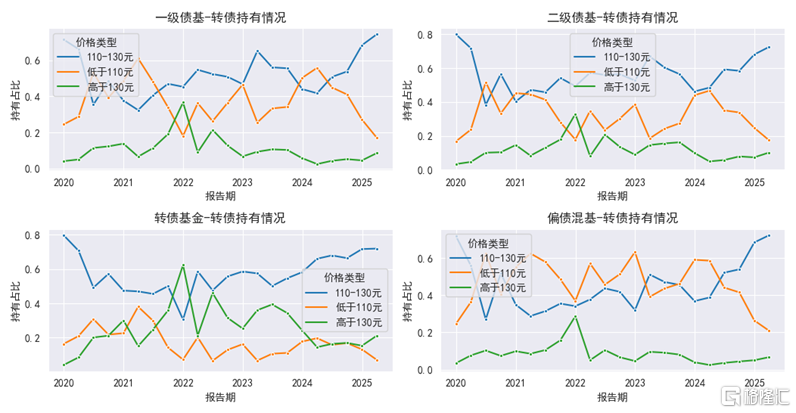

而季末节点上,固收+基金持有转债上或主要采取绝对估值型策略。这体现在价格区段增配110-130元区间的转债,股债型层面也主要增配平衡型。

图表15:固收+基金持有转债分价格的比例

资料来源:Wind,中金公司研究部

图表16:固收+基金持有转债分股债型的比例

资料来源:Wind,中金公司研究部

风险

基金季报情况仅反映季末节点持仓,对于基金全季度策略刻画不准确;宏观环境超预期;资金面政策超预期

注:本文摘自中金2025年4月22日已经发布的《如何理解固收+的“新进资金”——25Q1公募债基季报点评》

杨冰 分析员 SAC 执证编号:S0080515120002 SFC CE Ref:BOM868

罗凡 分析员 SAC 执证编号:S0080522070003 SFC CE Ref:BUL744

陈健恒 分析员 SAC 执业证书编号:S0080511030011 SFC CE Ref:BBM220

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/16721.html