投资要点

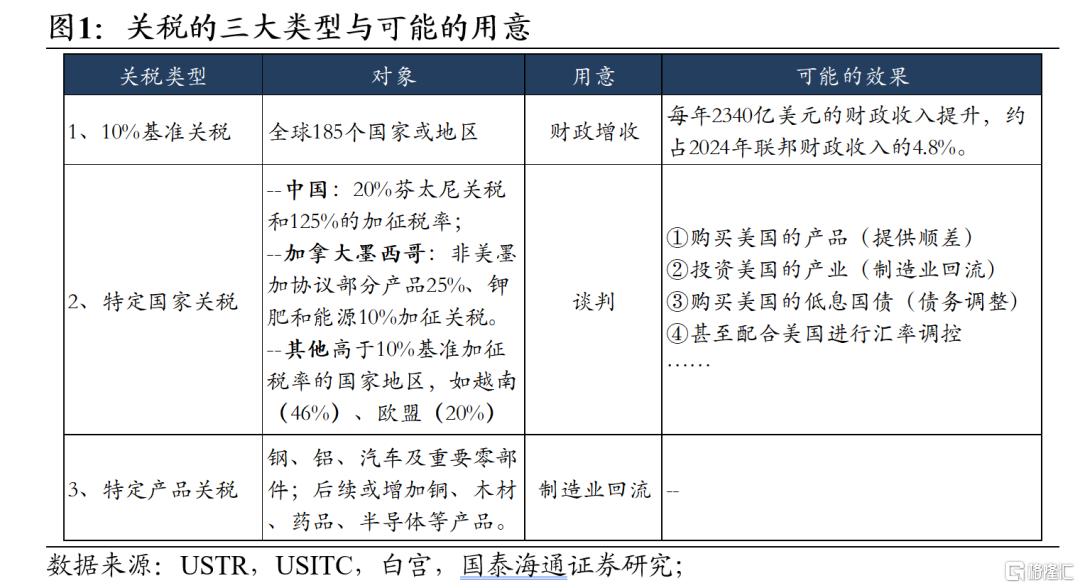

美国设计的三类关税措施一一对应财政增收、制造业回流和国家谈判,“想当然”的希望制造业回流和债务调整。当前中国未受豁免品类最高受关税加征145%,达到了245%,平均而言税率为121.5%。往后看,美国自身压力会增大,关税的力度可能出现调整。

关税的三类措施各有用意:

对全球10%的基准加征税率,用于财政增收,缓和债务压力、迎合减税目标,根本上为了弥补缺失流转税的财政制度问题。

针对特定国家的更高关税,用于谈判,而谈判要求可能是购买美国的产品(提供顺差)、投资美国的产业(制造业回流)、购买美国的低息国债(债务调整),甚至配合美国进行汇率调控。

针对特定产品的关税,用于促进制造业回流。

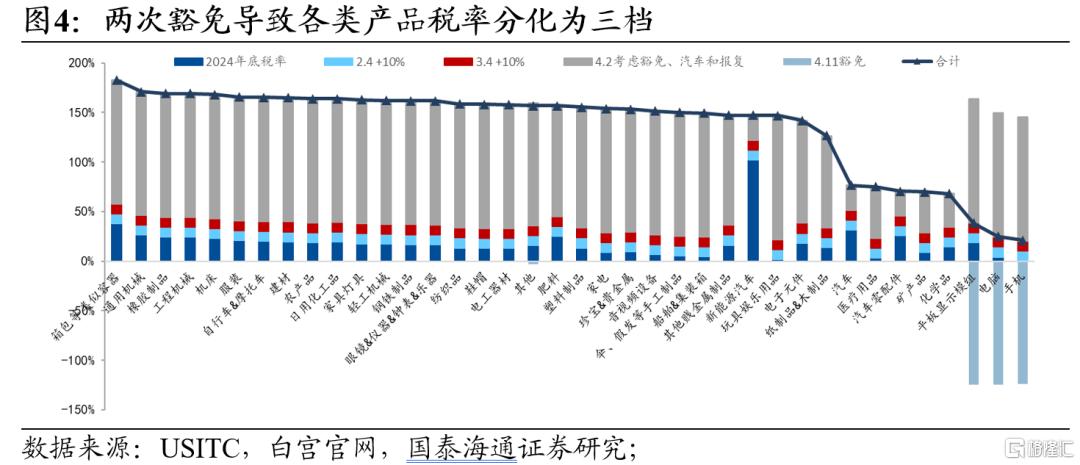

总体来看,美国对华加征税率有芬太尼关税20%、对等关税125%和部分产品关税。考虑到豁免,现美国对华实际有效整体税率为121.5%。各类产品税率可大致分为三档:

税率低档:消费电子(20%-40%)。主因是豁免于对等关税。

税率中档:汽车及零配件、医药及化学品和矿产品(60%-80%)。

税率高档:其他产品(高于120%)。非豁免产品细类中被加征了145%,税率最高达到了245%。

风险提示:超高税率下,地缘博弈由关税措施蔓延至非关税措施,由贸易手段蔓延至非贸易手段,带来经贸关系更深层次变化。

1

关税框架

1.1关税的两大初衷美国出台关税政策,过于理想化。“特里芬悖论”反映美国关税措施的初衷是促进制造业回流与债务调整。在白宫经济顾问米兰的《全球贸易体系重组指南》里,对“特里芬悖论”的解释:认为美国向全球提供了两大储备资产美元与美债,储备资产天然易出现估值过高,进而导致美国的贸易赤字与财政赤字高企,而过高的双赤字问题可能将导致美元的泡沫破裂与债务风险。因此促进美国制造业回流和调整美国过高的债务与付息压力是当务之急,而关税则是实现这一目标的核心抓手。

1.2关税的三类措施

自2025年4月3日凌晨(当地时间4月2日)以来,美国加征关税的框架基本清晰,总体而言分为三个类型,服务于关税的两个初衷:

✔一是对全球10%的基准加征税率;全球185个地区或国家在对等关税框架中被加征了至少10%的基准税率,当前美国以处于谈判阶段为由将中国以外地区高于基准税率的部分豁免90天,这也说明10%的加征税率是一个基准。

✔二是针对特定国家的更高关税;一方面是对等关税框架下,美国以“加征税率=对美贸易顺差/对美出口×1/2”的计算方式对于对美顺差国施加高于10%的歧视性关税;另一方面是针对加拿大与墨西哥不符合美墨加协议和非能源及钾肥部分的产品加征25%关税,以及对中国以“芬太尼”为名加征20%的关税。

✔三是针对特定产品的关税。“对等关税”行政令中明确提出被使用232法案加征关税的产品如钢铝、汽车等产品不受对等关税加征或调整的影响。此外,我们前期发布的报告《对等关税落地,不确定性仍存》提出,另有铜、木材、药品、半导体等产品暂时豁免于对等关税,后续大部分产品可能使用232法案单独加征关税,豁免清单并非完全的豁免。

美国“想当然”的出台三类关税措施,可能分别对应财政增收、谈判和制造业回流三个主要目的:

✔ 对全球10%的基准加征税率,用于财政增收。特朗普重商主义的观念和对历史上麦金莱总统的推崇,均可能反映了其利用关税收入弥补流转税缺失、以增加财政收入的目的。美国财政收入高度依赖所得税和消费税,且并无流转税,为服务于债务调整的初衷和实现降低所得税的竞选许诺,关税成为增收的重要手段。自185国家或地区进口产品占美国进口总额的71.6%,10%的关税在进口总量不下降的假设下约带来每年2340亿美元的财政收入提升,约占2024年联邦财政收入的4.8%。

✔ 针对特定国家的更高关税,用于谈判,背后是制造业回流、债务调整等多方面的利益诉求。美国明确提出适用于高于10%的对等关税国家在谈判期间降低到10%的基准税率,对于取消墨西哥和加拿大部分产品25%的关税加征同样提出了解决非法移民和违禁药品问题等诉求。说明针对特定国家较高的关税是可以用于谈判的。而谈判的要求可能是购买美国的产品(提供顺差)、投资美国的产业(制造业回流)、购买美国的低息国债(债务调整),甚至配合美国进行汇率调控等。

✔ 针对特定产品的关税,用于制造业回流。特朗普曾强调对关键产业的保护与回流。如美国对钢铝的加征关税,或主因美国钢铝主产地在“锈带”中西部和东北部传统工业区,是共和党的关键票仓;而半导体和医药等高技术制造业的关税加征等则可能是为了壮大国内相关产业。

2

关税税率

2.1对华总体税率构成总体来看,美国对华税率最大加征了145%,考虑到豁免则加征了110%,现美国对华实际有效整体税率为121.5%。美国对华一共实施了多次关税的加征,其中对全球对等关税制度下又有多次豁免措施。总体来看,2025年初对华税率为11.6%,而特朗普政府对华加征部分是20%芬太尼关税和125%的对等关税,由于其中钢铝、汽车、和其他4月2日豁免部分、以及4月11日新增的消费电子和半导体豁免部分不受对等关税影响,实际加征了110%,现美国对华实际有效整理税率为121.5%。

2.2产品税率三档分化

产品层面,豁免产品如消费电子税率较低,非豁免产品细类最高在2025年被加征了145%关税,非豁免产品细类中税率最高达到了245%。在特朗普本届政府加征关税前,除了新能源汽车和注射器针头等细类产品明显较高超过100%外,大部分产品类别的关税税率分布在0-40%之间,而4月2日和4月11日的两次豁免带来一些产品的税率相较其他125%对等关税加征的税率明显较低,两次豁免覆盖的范围不同导致税率降低服务不同,故截至2025年4月18日,各类产品税率可大致分为三档:

✔税率低档:消费电子(20%-40%)。2025年4月11日对电脑、手机、平板显示设备的豁免,导致消费电子在特朗普就职后至今基本仅受20%芬太尼关税加征影响,分布在20%-40%之间;

✔税率中档:汽车、汽车零配件、医药、化学品和矿产品(60%-80%)。2025年4月2日对等关税行政令提出部分产品暂时豁免于对等关税,但由于覆盖的细类产品占大类的比重较少,其他同一大类的细类产品税率依旧受到125%对等关税影响。总体而言平均有效税率多数分布在60%-80%之间。

✔税率高档:其他产品(高于120%)。由于这些品类基本未受豁免,大多受到125%的对等关税和20%芬太尼关税加征。

风险提示:超高税率下,地缘博弈由关税措施蔓延至非关税措施,由贸易手段蔓延至非贸易手段,带来经贸关系更深层次变化。

注:本文来自国泰海通证券发布的《全面拆解:各行业面临多少关税》,报告分析师:梁中华S0880525040019,刘姜枫S0880123070128

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/16576.html