随着“对等关税”的变本加厉,二季度中国出口将真正迎来考验期。为何是二季度?一方面,3月出口可能因为今年的早春较1-2月回升,出口压力在宏观数据层面的体现或因此“延后”。另一方面,美国对华加征20%关税已落地、无任何豁免(作为对比,新增关税前的加权平均税率为12.3%),出口迟早会发生反馈,近期领导调研足迹、集运价格、韩国出口等领先指标已释放部分信号。而美国“对等关税”会否纳入东盟国家,进而对我国“转口”、“出海”等形成二次打压,则是已知压力外的“未知风险”,需要重点观察。

从领导调研足迹“见微知著”,“外贸形势严峻”已初见端倪。以2018年为参照,在中美贸易摩擦的背景下,领导调研足迹所反映的“稳外贸”诉求明显上升。今年两会后我们再次观察到相似信号,如3月18日至20日,李强总理在福建调研,提到“当前外贸形势严峻复杂”;3月23日在中国发展高层论坛上,总理提出“坚定不移推进开放合作”、“必要时推出新的增量政策”。

与2018年相比,本轮“稳外贸”的政策部署更加迅速,2024年11月6日特朗普初步确认胜选后,11月8日国常会就审议通过了《关于促进外贸稳定增长的若干政策措施》,今年2月进一步落地了《2025年稳外资行动方案》。

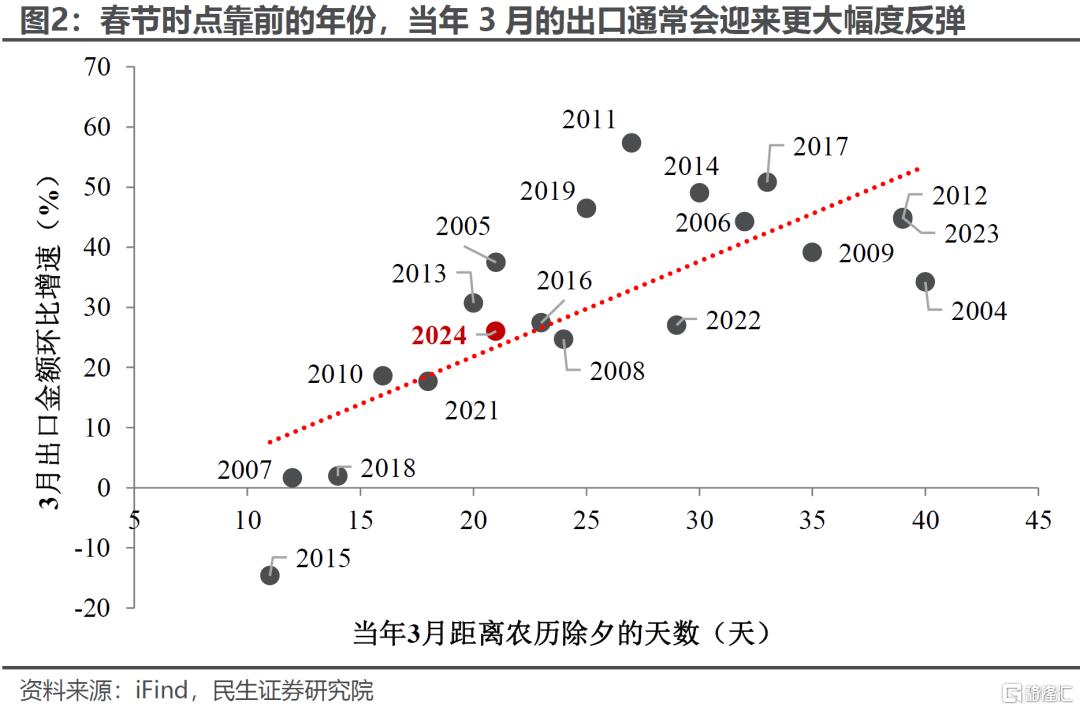

在经济数据层面,3月可能还观察不到出口的下行压力。从历史来看,春节时点靠前往往会压低1-2月出口、抬高3月出口表现;由于今年是“早春”,3月出口可能会较1-2月明显回升(可参照2006、2014、2017年等春节时点与今年相近的年份,3月出口环比均为历史较高水平),并和去年形成“错位”(2024年恰好是“晚春”,3月出口环比较低),进一步放大出口同比读数。

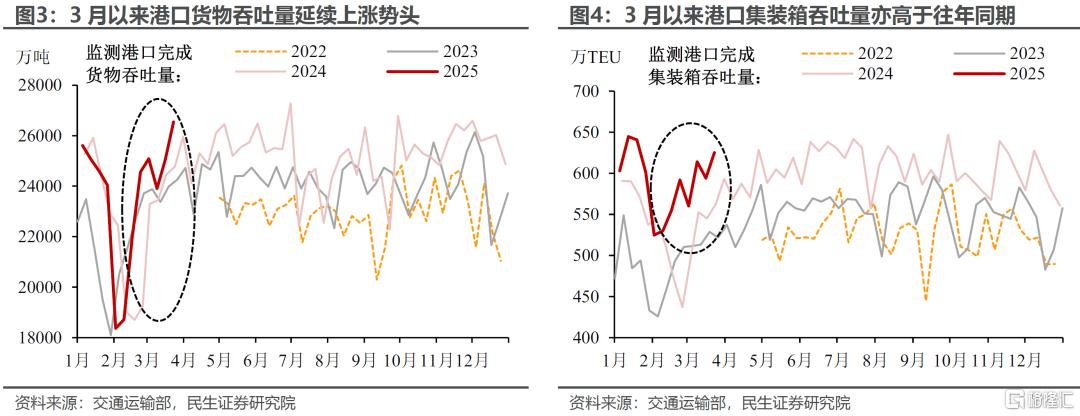

港口货运量等微观数据可作为印证。3月以来,我国监测港口货物吞吐量、集装箱吞吐量持续上升,表现好于往年同期水平。

但价格层面的“负反馈”已经开始。量、价拆分来看,当前出口金额的正增长主要依靠数量拉动,出口价格累计同比于去年11月转负至-1%,今年2月降幅进一步扩大至-3.9%。价的走弱是对关税压力的反馈,伴随竞争加剧,企业可能被迫“以价换量”,而这会进一步加重我国制造业部门的负担。近年来,我国为保持住出口的全球市场份额付出了巨大努力,与其他主要的“生产型”经济体相比,我国PPI涨幅(折算为美元计价)最低。

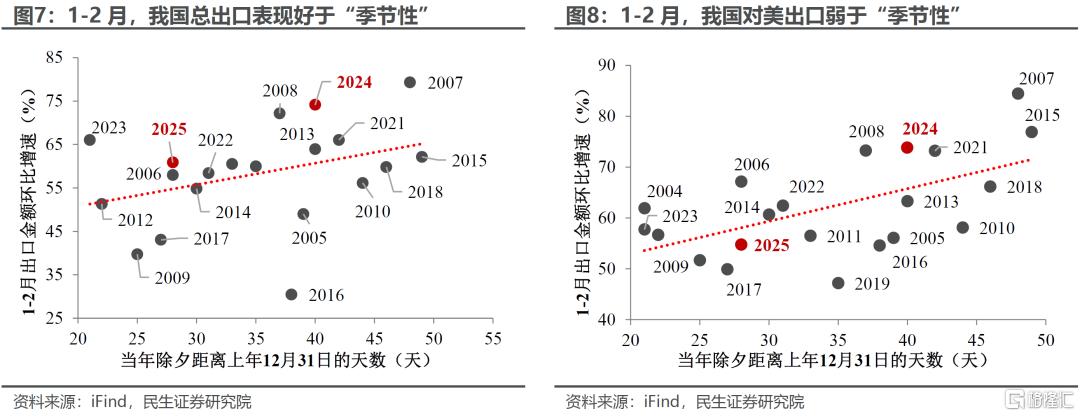

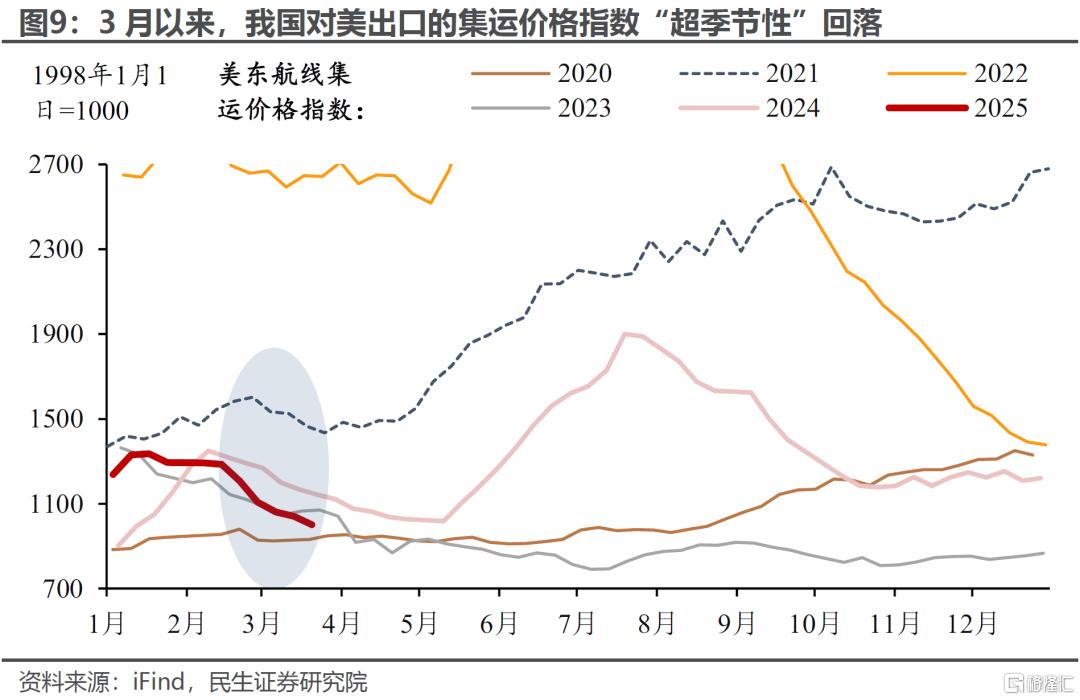

对美出口的转弱“信号”也有所体现。若剔除春节效应,今年1-2月的出口实际上略好于“季节性”,但对美出口表现弱于“季节性”,可能已部分反映了关税的影响。3月以来,以美东航线为代表的集装箱运价指数持续下滑,或进一步预示我国对美出口的景气回落。

且关税冲击正在引发一系列“连锁反应”。

一是作为先行指标的韩国出口出现下行压力。今年3月,美国将韩国列入“敏感国家”清单,限制其获取半导体等关键技术,意图遏制中韩的高技术经贸合作;同时,韩国因对美贸易顺差较高,也是“对等关税”的重点施压对象。3月前20日,韩国对中、美出口累计同比分别由去年末的5.3%、7.3%明显下降至1.2%、2%。细分产品中,半导体出口显著回落,3月前20日累计同比由去年末的38.4%降至17.2%。

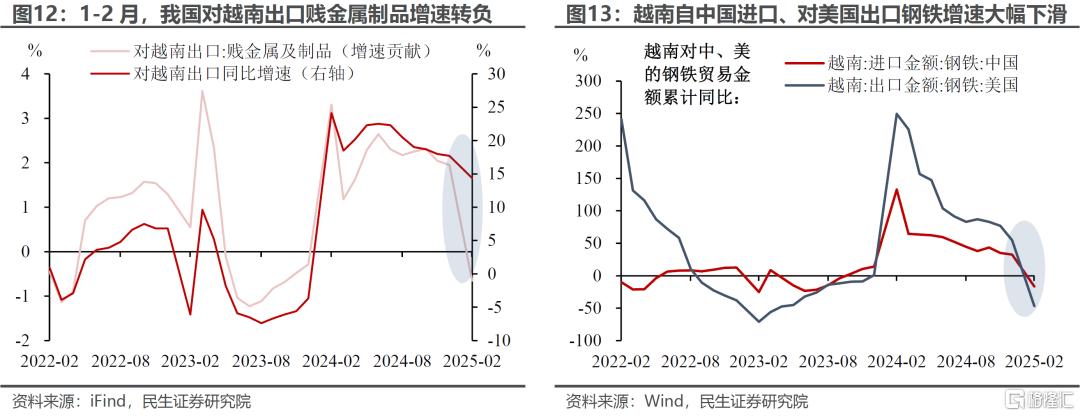

二是以东盟为代表的“转口”贸易伙伴也受到了打击。今年2月,美国宣布对钢、铝产品普遍加征25%的关税,尽管我国已不再是美国主要的钢铁进口国、受到的直接影响有限,但间接打击了以东盟为代表的“转口”贸易伙伴。1-2月,我国对越南出口的贱金属及制品同比大幅降至-7.1%,为拖累最大的分项;从越南视角看,1-2月自我国进口钢铁、向美国出口钢铁同比分别下降16.6%、46.7%。

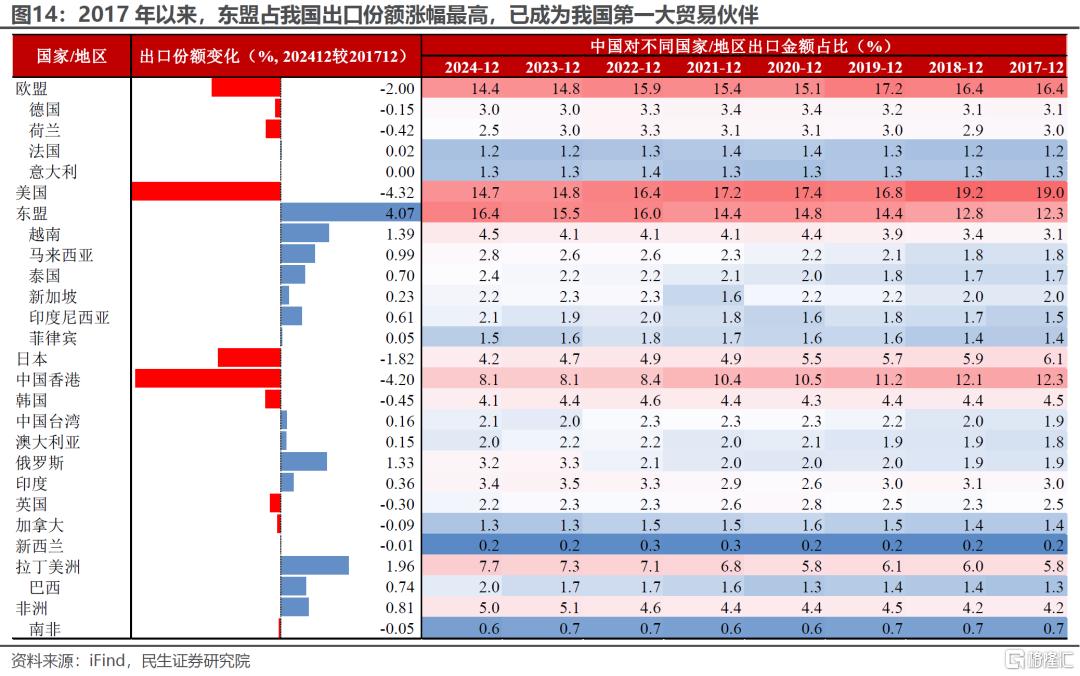

美国“对等关税”会否进一步纳入东盟国家,可能是我国出口最大的“未知风险”。一方面,东盟已超越美、欧成为我国最大的贸易伙伴,2024年其占我国出口份额升至16.4%,高于美国、欧盟的14.7%、14.4%。另一方面,从“高贸易顺差”的标准看,越南、马来西亚等东盟国家可能成为加征“对等关税”的对象。考虑到关税计算公式的高度不确定性,美国可能借此加大对于东盟的关税威胁、“转口”审查力度等。

倘若上述趋势延续,外需下行对二季度经济的拖累幅度,可能不亚于首轮中美贸易摩擦之初。参考2018年经验,关税对于出口的冲击在四季度“显性化”,对当季实际GDP同比的拖累达0.66个百分点。我们在此前报告《关税翻倍:政策如何对冲?(民生宏观陶川团队)》中测算,已落地的20%关税对2025年实际GDP增长的拖累可能在0.49个百分点左右(尚未考虑美国对华进一步加征关税,以及打压“转口”贸易等),对应2至4季度平均每季的拖累幅度约0.67个百分点。为应对经济的下行风险,“增量政策”对冲可能也会在二季度集中落地,包括货币政策的阶段性宽松、财政政策追加特别国债等。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

注:本文来自民生证券发布的《关税下的出口:已知压力和未知风险》,报告分析师:陶川 SAC编号 S0100524060005,张云杰 SAC编号 S0100525020002,钟渝梅 SAC编号 S0100124080017

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/10980.html