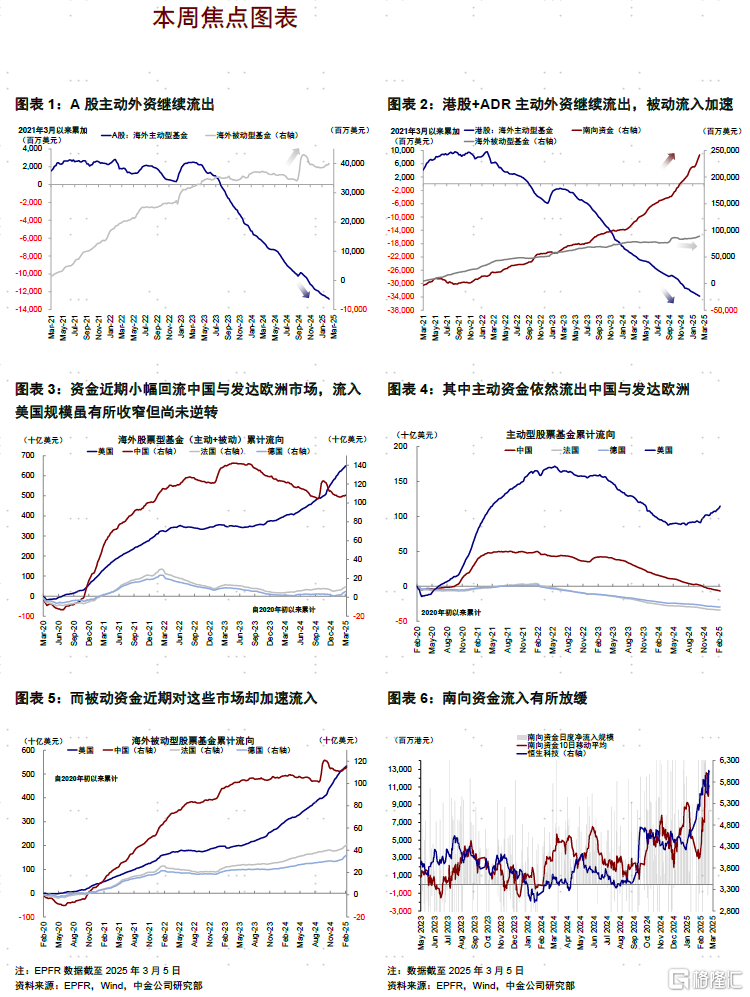

本周资金面值得注意的变化是:1)EPFR数据显示,截至本周三(3月5日),主动外资继续流出中国市场且规模较过去几周基本持平,但被动外资流入有所加速;2)互联互通方面,北向资金日均成交规模较上周收窄,南向资金流入放缓;3)全球股票、债券与货币市场流入均放缓;4)美股流入放缓,发达欧洲与日本流入加速,新兴转为流入。

近期地缘格局和资本市场的变化(港股和欧股大涨,美股美元回落)都引发了投资者关于“东升西落”的关注。

那么,从资金层面是否出现资金流出美国,流入欧洲和中国市场如港股的情形呢?我们梳理下来发现,的确出现了小幅“东升”(中国和欧洲市场资金都有流入)但“西未落”(流入美国的资金放缓但未逆转),与我们此前路演反馈中得到信息一致,即本轮港股的外资流入目前还更多是以亚太和新兴市场内部轮动。具体来看:

1)中国市场外资整体小幅回流,但规模明显小于“924”,以被动和交易资金为主,以亚太和新兴内部轮动为主。海外被动资金在此期间持续流入,目前已连续9周流入,但幅度远小于相比去年“924”行情。主动资金(long-only为主)依然流出中国市场,且流出幅度并未明显放缓。叠加近期亚太地区市场的低迷表现和客户路演反馈,本轮港股的外资流入目前可能还更多是以亚太和新兴市场内部轮动。

2)发达欧洲外资流入小幅加速。近期欧洲市场(如德国、法国等)同样表现强劲,资金面上也有加速流入,其中流入德国市场的规模从此前一周的5.3亿美元加速至8.6亿美元,流入法国市场的规模也从4.9亿美元增加至8.5亿美元。我们认为这与近期欧洲尤其是英国和德国财政立场转向,包括大幅增加军费和突破财政约束有关[1]。

3)美股资金依然流入,虽然幅度放缓。港股持续大涨的同时,美国市场遭遇抛售,2月中旬以来纳斯达克指数跌幅已接近10%。不过,EPFR显示当前资金(外资+美国本土)并未撤出美股,虽然流入规模从此前一周的278.7亿美元放缓至119.3亿美元,其中被动资金流入从256.2亿美元放缓至126.7亿美元,主动资金从此前一周流入22.5亿美元转为流出7.4亿美元,因此“西尚未落”。

中国市场:主动外资延续流出,被动加速流入;南向流入放缓

海外资金:EPFR显示主动外资流出较此前基本持平,被动流入加速。截至本周三(2月27日-3月5日),A股主动外资流出加速至1.4亿美元(vs. 上周流出6523万美元),被动资金转为流入5.7亿美元(vs.上周流出1.1亿美元);与此同时,港股和ADR海外资金整体流入加速至8.4亿美元(vs. 上周整体流入6.7亿美元),其中主动资金从上周的流出2.2亿美元小幅加速至流出2.5亿美元,被动资金从上周流入8.9亿美元加速至10.9亿美元。

互联互通资金:北向资金自2024年8月16日起停止披露净买入金额,本周日均成交额较上周收窄。本周北向资金成交金额约2053.5亿元,较上周2408.1亿元的日均成交金额小幅下跌。个股方面,宁德时代、比亚迪、贵州茅台以及寒武纪-U等标的成交规模最大。

南向资金流入放缓。本周南向资金流入355.5亿港元,较此前一周流入749.7亿港元明显放缓。行业与个股层面,本周南向资金流入阿里巴巴、腾讯控股以及中国移动排名靠前,但流出港交所等,其中港股通每日十大活跃个股显示,阿里巴巴本周继续大幅流入125.8亿港币,其南向持股占比也进一步从上周五的6.8%提升约0.5ppt至7.3%。

全球市场:全球股票、债券和货币市场流入均有所放缓;美股流入收窄,发达欧洲与日本加速流入

跨市场和资产:美股流入放缓,日本与发达欧洲流入加速、新兴市场转为流入。整体上看,美股本周流入放缓至119.3亿美元(vs. 上周流入278.7亿美元),发达欧洲流入加速至39.1亿美元(vs. 上周流入20.4亿美元),日本股市流入同样加速,本周流入29.5亿美元(vs. 上周流入19.0亿美元),新兴市场转为流入26.0亿美元(vs. 上周流出50.7亿美元)。跨资产看,全球股票、债券和货币市场流入均放缓。

配置比例:截至2025年1月31日,全球各类主要类型主动基金对中国配置比例低于基准约1.23ppt,较12月底的低配1.1ppt继续下行。配置比例上,投资方向为全球的主动基金对德国(+0.13ppt)、法国(+0.10ppt)增配较多,美国(-0.34ppt)、日本(-0.10ppt)减配较多;超低配比例上,1月德国(+0.02ppt)、日本(+0.01ppt)、英国(+0.01ppt)超低配比例上行较多,美国(-0.04ppt)、澳大利亚(-0.04ppt)、韩国(-0.03ppt)等超低配比例下滑较多。地区类型上看,管理人来自欧洲的基金为整体流出主力;板块层面看,海外资金对中国医疗保健、消费、半导体及硬件、资本品超配,对互联网、金融及房地产低配。

注:本文摘自中金2025年3月8日已经发布的《资金的“东升西落”?》

分析员 刘刚 CFA SAC 执业证书编号:S0080512030003 SFC CE Ref:AVH867

分析员 张巍瀚 SAC 执业证书编号:S0080524010002SFC CE Ref:BSV497

联系人 王牧遥 SAC 执业证书编号:S0080123060036

分析员 吴薇 SAC 执业证书编号:S0080524070001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/7959.html