正文

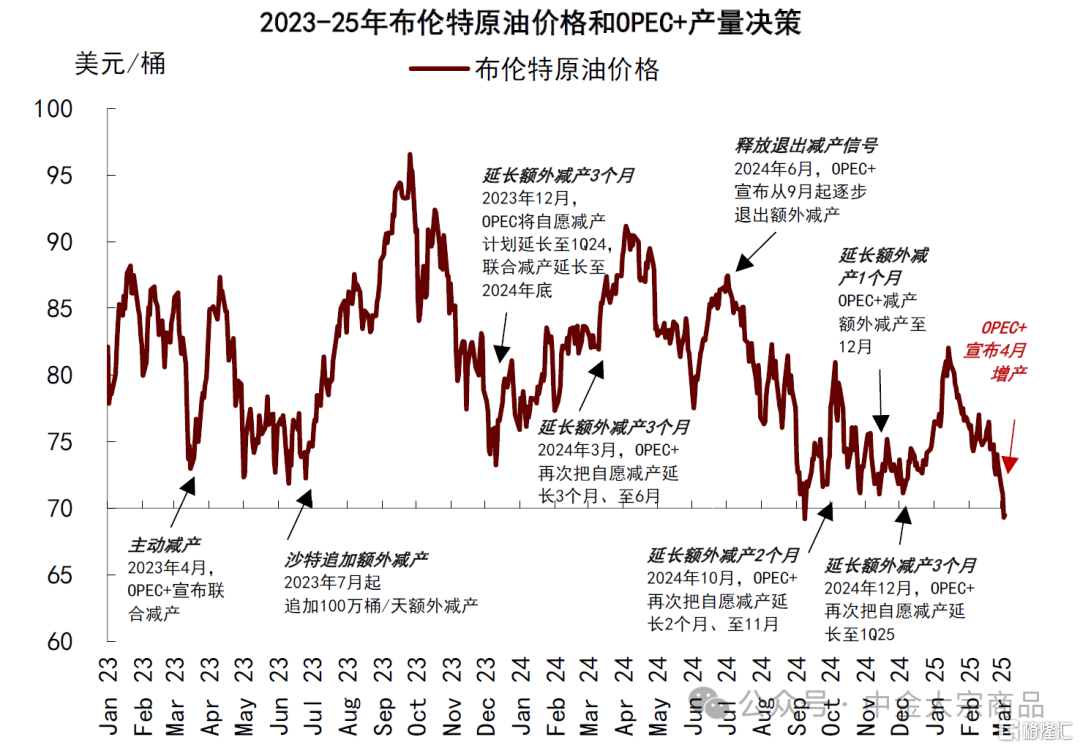

近期布伦特油价一度跌破70美元/桶,为去年9月以来首次。与1月中旬油价高于80美元/桶时相比,原油期货近月升水收窄贡献约七成价格跌幅,显示现货基本面趋松担忧为近期油价回落主因。我们认为2月以来美国宏观经济数据走弱和OPEC+从4月开启增产周期或主导市场情绪调整,叠加特朗普政府推进美、俄谈判,俄罗斯石油供应恢复预期有所升温,也对地缘风险溢价形成压制。在美国关税政策反复和全球贸易摩擦风险较高的背景下,OPEC+的增产决策并不符合其效用最大化和维系财政盈余平衡的内生诉求,我们认为可能受到外生因素的超预期扰动,并为石油市场带来短期抛售压力,布伦特油价波动区间或阶段性下移至65-70美元/桶。

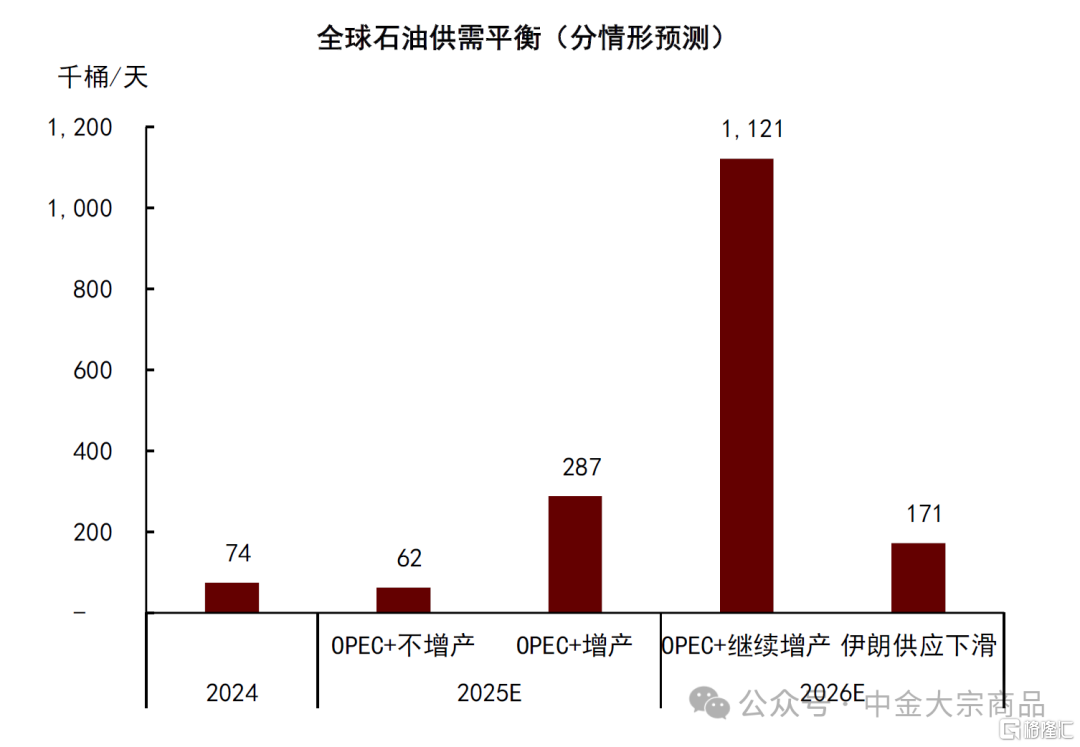

但我们也提示,OPEC+在今年的增产空间较为有限(全年同比+22.5万桶/天);并且与宏观数据有所不同,1-2月美国成品油消费表现稳健且好于市场预期,或主导OECD成品油消费在1Q25同比增加约1%,原油库存也延续偏低路径,我们认为全球石油现货市场紧平衡格局暂未改变,OPEC+增产下,全年供应过剩压力约为28.7万桶/天。油价中枢下移之后,作为边际生产者的北美页岩油或迎来初步考验,若WTI油价中枢下移至60-65美元/桶,我们预期Permian页岩油产量的下滑压力最早或从2025年中开始显现,可能为油价提供底部支撑。

往前看,依据增产计划,OPEC+产量或在2026年集中释放(全年同比+95.5万桶/天),远期供应过剩压力较大,但当前价格计入相对谨慎,或反映市场在观望OPEC+产量政策和美国对外制裁政策的不确定性。对标2018-19年情形,我们认为如果伊朗原油供应减量兑现,或有望缓解今明两年的全球石油供应过剩压力,布伦特油价中枢或有望保持在70美元/桶上方。

OPEC+决策驱动或由内生求解转为外生扰动,石油市场短期面临抛售压力

3月3日,OPEC+宣布维持去年12月的产量决议[1],从2025年4月起逐月放松对沙特、俄罗斯、伊拉克等8个成员国的额外减产约束,并将在2026年9月完成246.4万桶/天的额外减产计划退出,为2022年10月以来首次确认开启增产周期。2023-24年期间,OPEC+主动开启减产周期,以对冲非OPEC增产压力和维护石油市场平衡,产量政策重心向“保价格”倾斜,多次为布伦特油价在70美元/桶提供重要支撑。在《能源2025年展望:旧秩序,新均衡》中,我们测算2025年OPEC+效用最大化的内生求解或为布伦特油价位于80-85美元/桶,也与2025年沙特财政盈余平衡油价水平(约为84美元/桶)相符合。但近期美国宏观数据走弱,叠加美国关税政策反复、全球贸易摩擦风险较高,石油市场需求预期较为悲观,布伦特油价在70-75美元/桶偏弱调整,OPEC+的增产决策或缺乏来自基本面的内生性支撑,我们认为可能受到外部因素的超预期扰动。短期看,我们提示OPEC+超预期的增产决策或为石油市场带来抛售压力,布伦特油价波动区间或阶段性下移至65-70美元/桶。

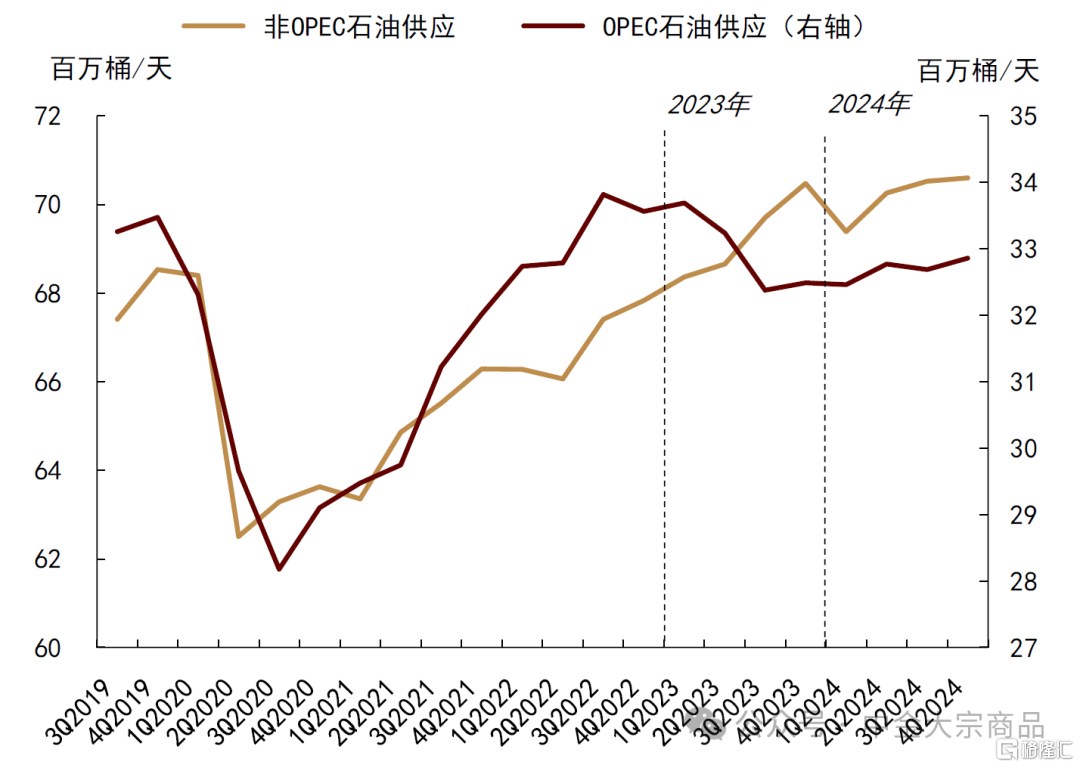

图表1:OPEC和非OPEC石油供应

资料来源:IEA,中金公司研究部

图表2:布伦特油价和OPEC+产量决策

资料来源:彭博资讯,中金公司研究部

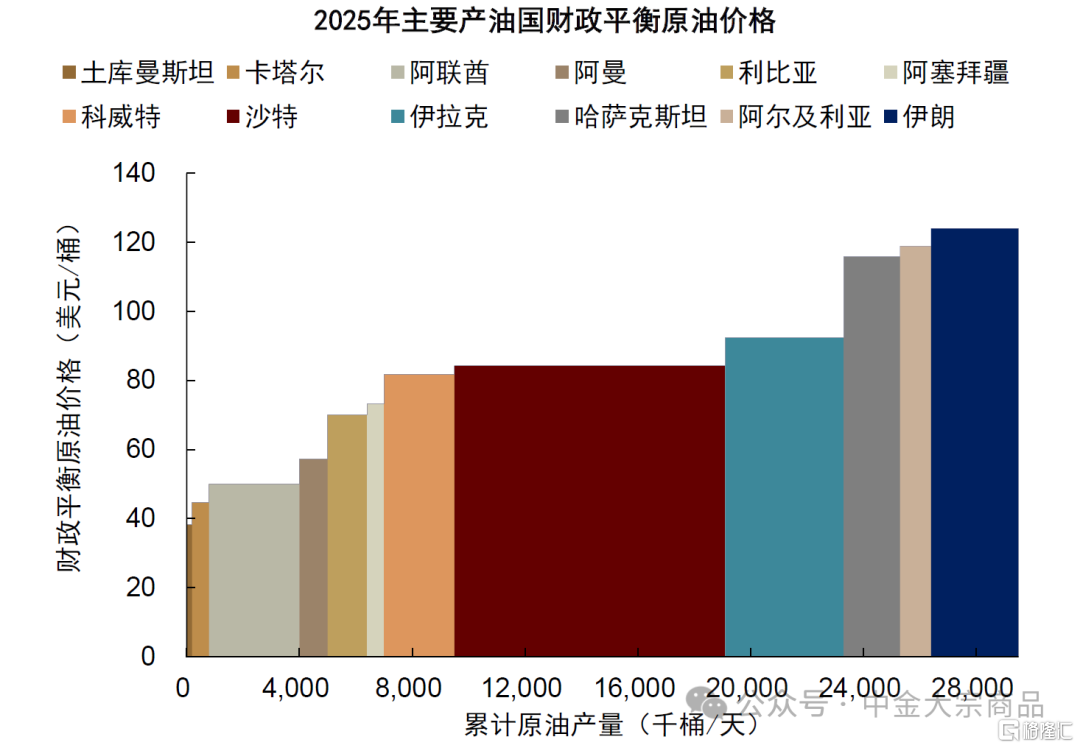

图表3:2025年主要产油国财政盈余平衡油价

资料来源:IMF,中金公司研究部

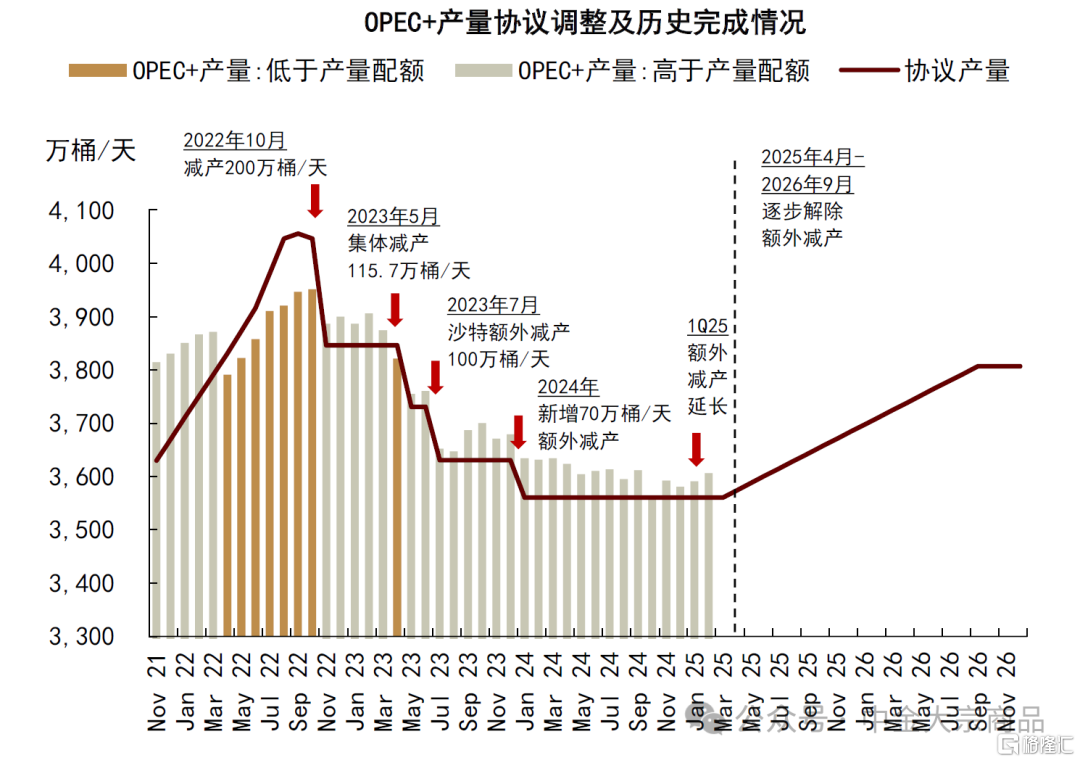

图表4:OPEC+产量计划

资料来源:OPEC,彭博资讯,中金公司研究部

现货紧平衡格局暂未改变,北美页岩油或迎来初步考验

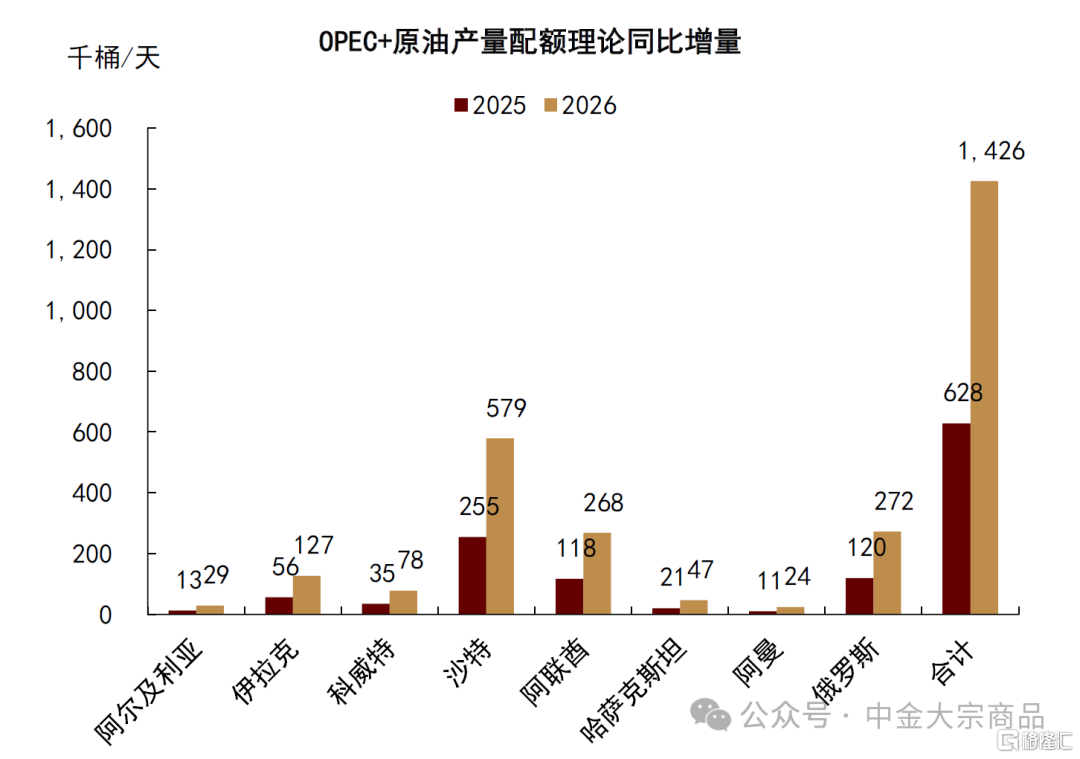

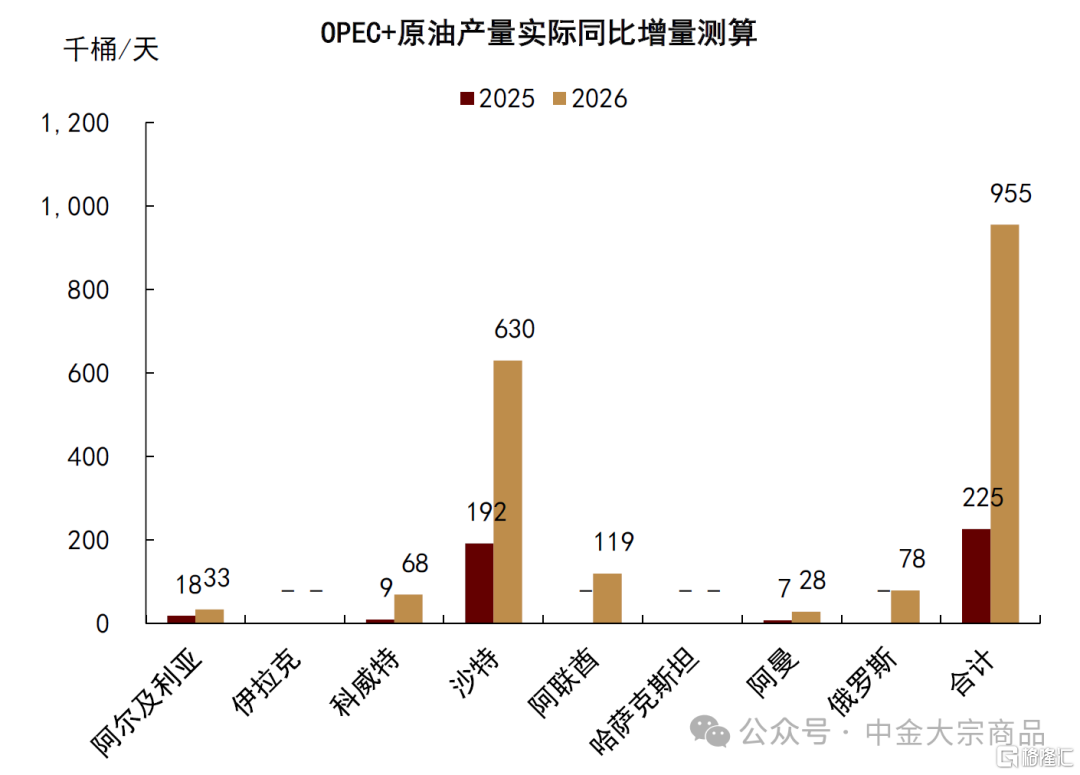

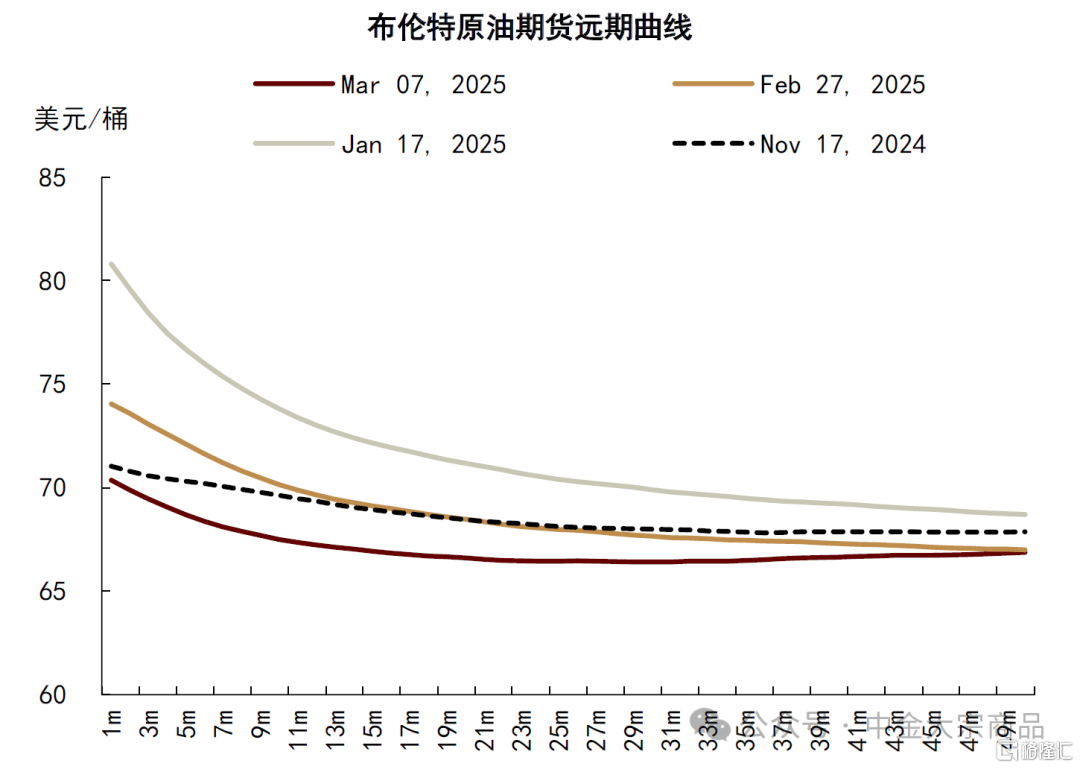

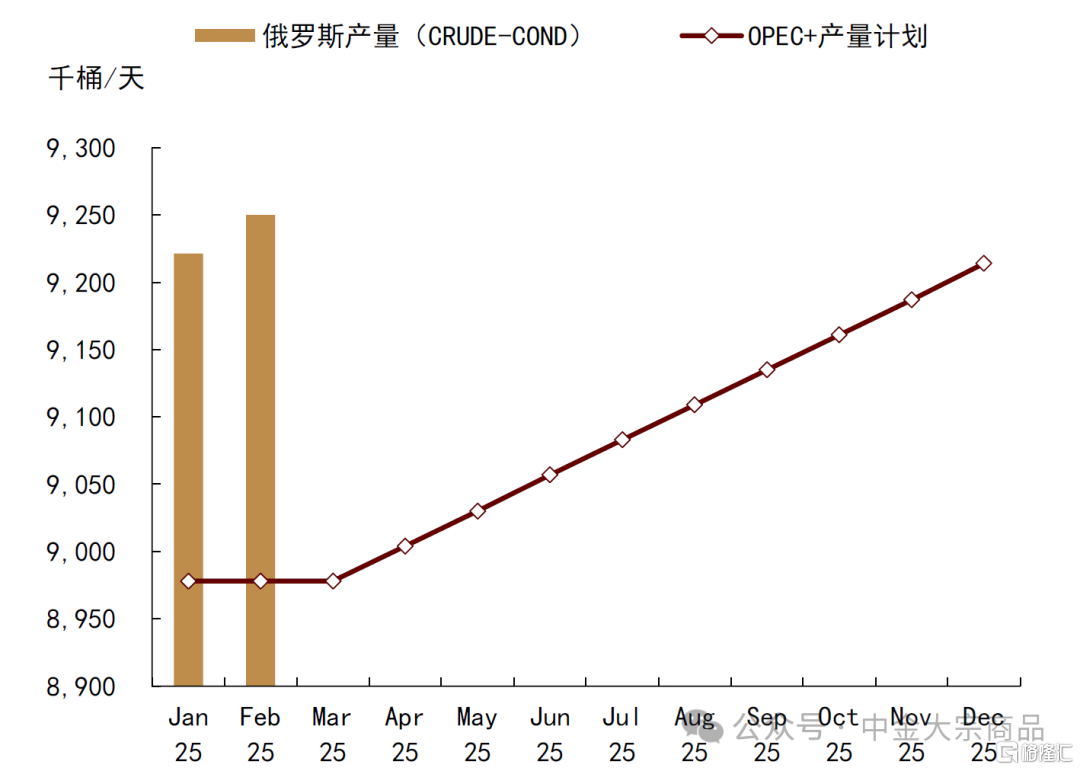

OPEC+宣布增产决策后,布伦特油价已一度跌破70美元/桶,为去年9月以来首次。与1月中旬油价高于80美元/桶时相比,原油期货近月升水(1M-36M)收窄贡献约七成价格跌幅,显示现货基本面趋松担忧为近期油价回落主因。但依据产量计划,我们测算2025年OPEC+原油产量的实际提升空间或有限。与一季度相比,2025年12月OPEC+原油产量配额累计增加约123.4万桶/天,全年产量配额的理论同比增幅约为62.8万桶/天。据彭博数据,2月OPEC+原油产量约为3606万桶/天[2],额外减产执行率约为82%;其中,沙特全额落实,阿联酋和哈萨克斯坦执行率较低。综合考虑实际产量情况,我们测算在2025年4-12月,8个OPEC+国家原油产量的实际环比提升空间约为56.2万桶/天、其中沙特增产空间约为50.8万桶/天;全年看,2025年OPEC+原油产量的实际同比增幅或约为22.5万桶/天,其中沙特约为19.2万桶/天。

图表5:2025-26年OPEC+原油产量配额理论增幅

资料来源:OPEC,中金公司研究部

图表6:2025-26年OPEC+原油产量实际增幅测算

资料来源:OPEC,彭博资讯,中金公司研究部

图表7:布伦特原油期货远期曲线

资料来源:彭博资讯,中金公司研究部

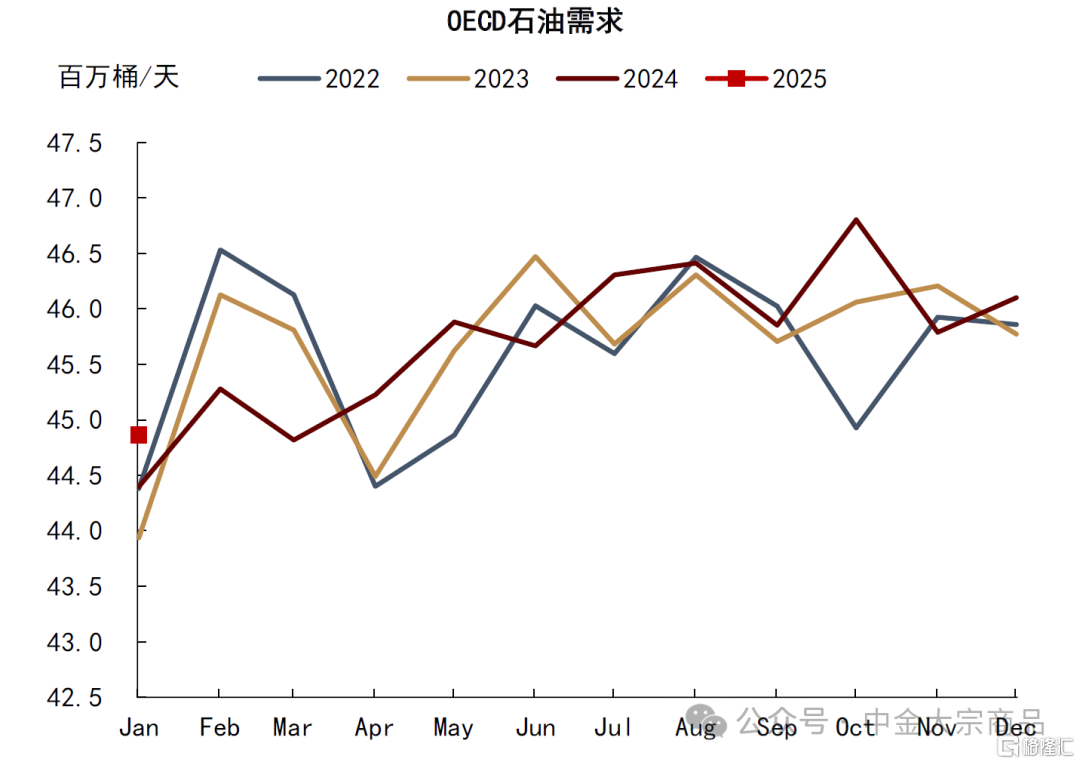

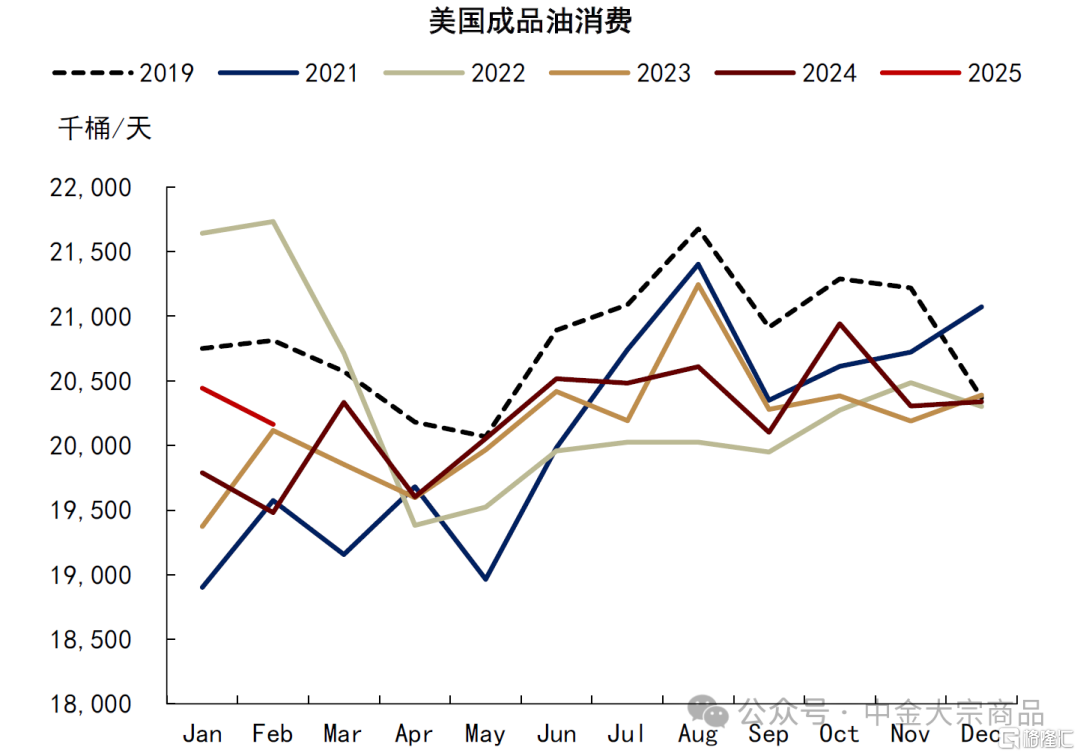

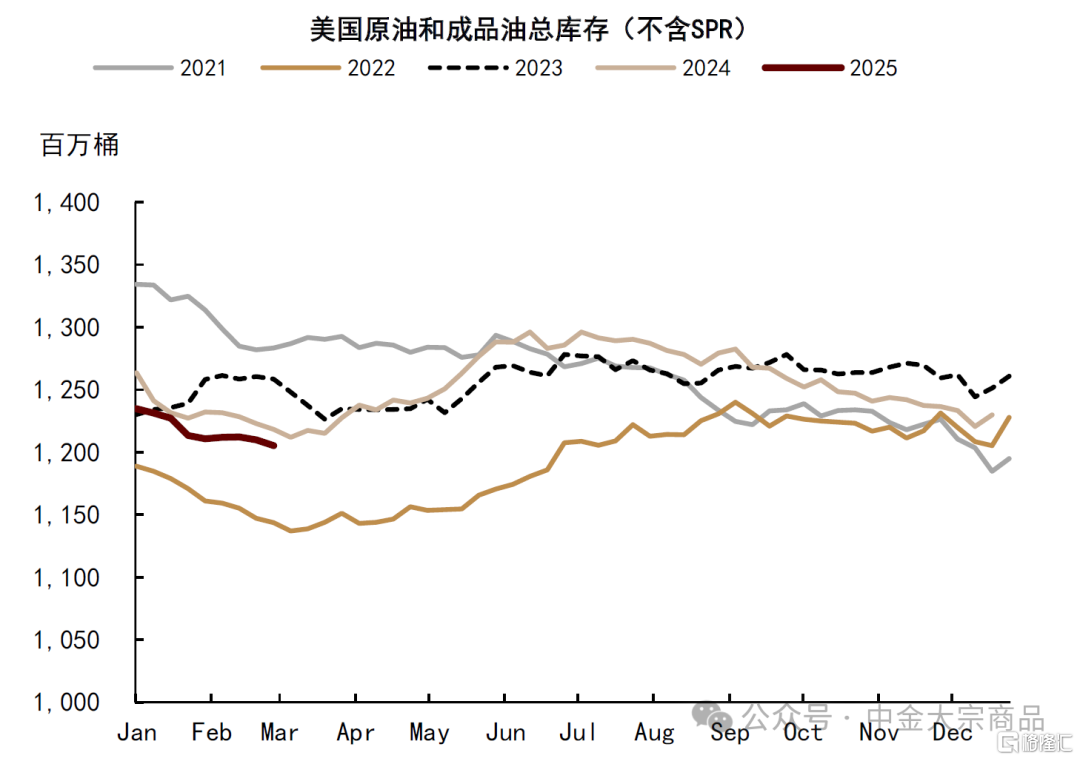

此外,与宏观数据有所不同,年初以来OECD国家的成品油消费表现好于我们预期。据IEA数据,1月OECD成品油消费同比增加约1%,其中美国成品油消费同比增加约3.3%、为主要增量来源。EIA高频数据显示,2月美国成品油消费同比增速继续录得3.5%的较高水平。最近几周美国商业原油库存上升或受到炼厂开工暂未恢复的阶段性影响,表现为商业原油与成品油库存总量符合季节性走势,我们认为石油现货市场供需紧平衡或并未改变。OPEC+增产情形下,我们测算今年全球石油市场供应过剩压力或约为28.7万桶/天。

图表8:OECD成品油消费

资料来源:IEA,中金公司研究部

图表9:美国成品油消费

资料来源:EIA,中金公司研究部

图表10:美国商业原油库存+成品油库存

资料来源:EIA,中金公司研究部

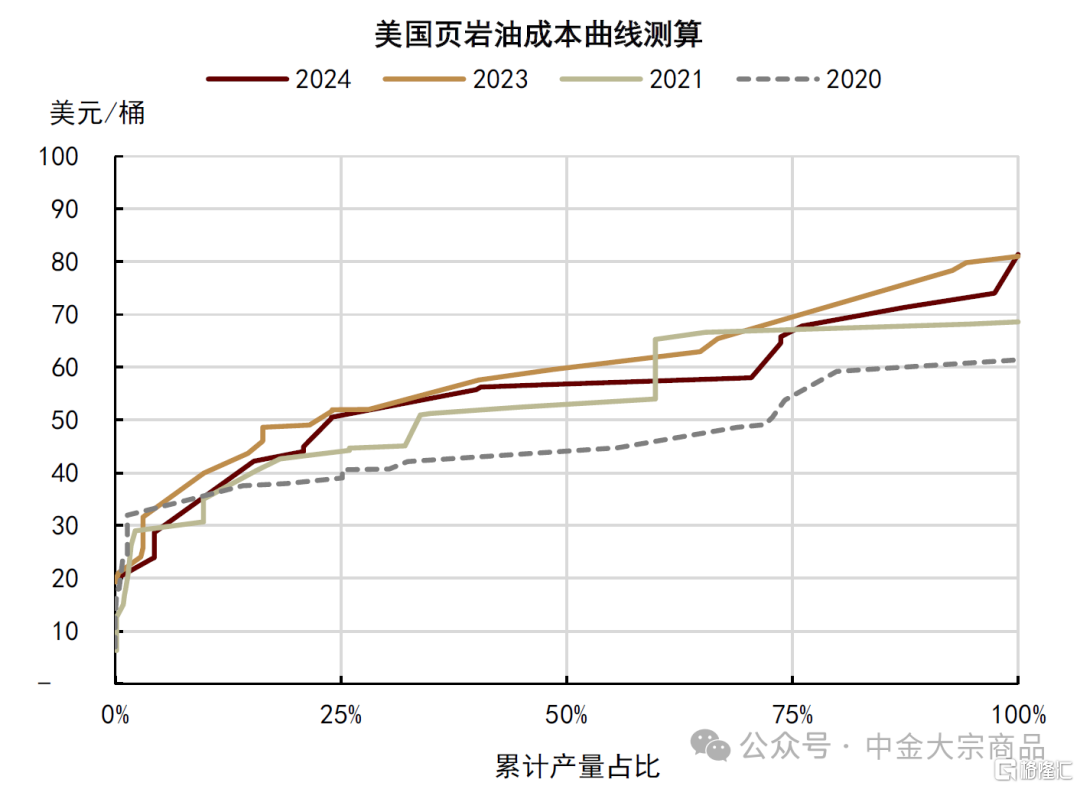

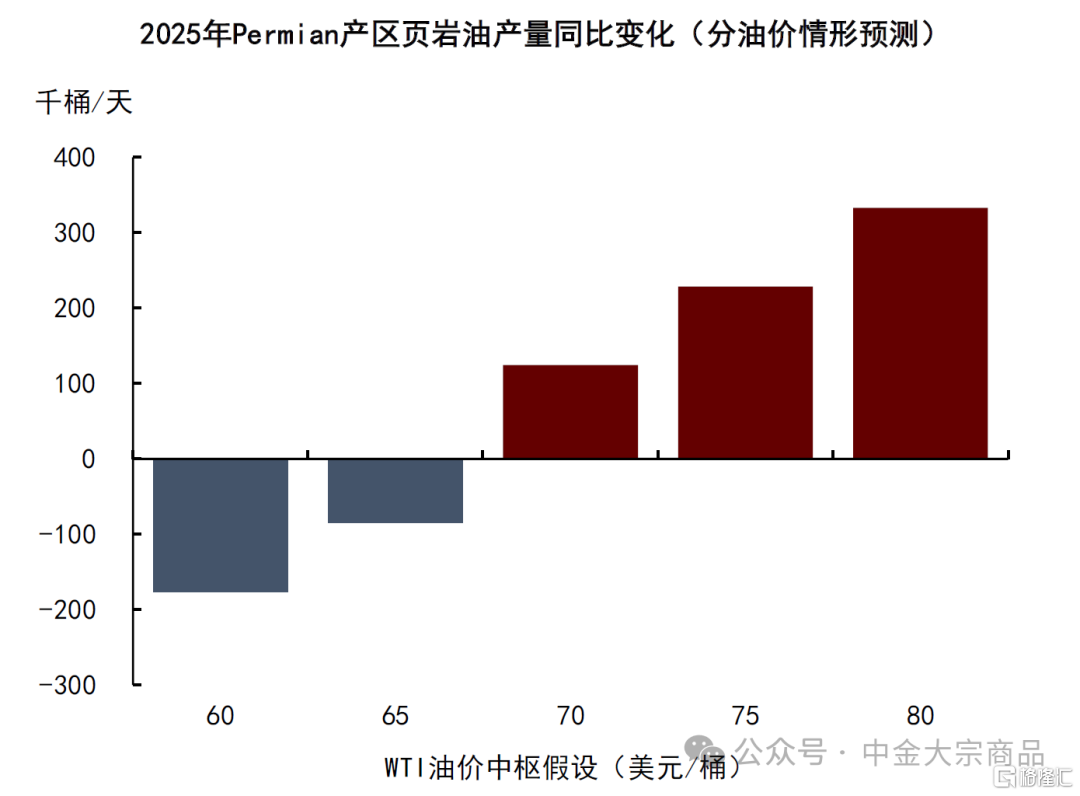

随着油价中枢下移压力显现,我们认为北美页岩油作为边际生产者或迎来初步考验,减产压力最早或在2025年中开始显现,可能有望缓解今年全球石油市场的小幅过剩压力,为油价提供底部支撑。基于21家北美页岩油企业数据,我们测算2024年美国页岩油产量75%成本分位数约为68美元/桶。若WTI油价中枢降至60-65美元/桶,我们提示Permian产区页岩油产量或在今年下半年面临环比下滑压力,全年产量或较2024年下降10-20万桶/天。

图表11:美国页岩油成本曲线测算

资料来源:FactSet,中金公司研究部

图表12:美国Permian产区页岩油产量同比变化测算

资料来源:EIA,中金公司研究部

OPEC+供应增量或在2026年集中释放,但产量政策和制裁影响仍存不确定性

依据当前产量计划,我们测算OPEC+剩余产能或在2026年进一步释放,全球石油市场远期过剩压力较大。我们测算明年OPEC+原油产量配额或同比增加约142.6万桶/天,即使考虑实际产量情况,全年OPEC+原油产量同比增幅或高达95.5万桶/天;在此情形下,全球石油市场供应过剩幅度可能在2026年扩大至112万桶/天左右。但从当前价格表现看,市场对于远端过剩压力的定价仍相对谨慎,我们认为或在观望OPEC+产量政策和美国对外政策的不确定性。

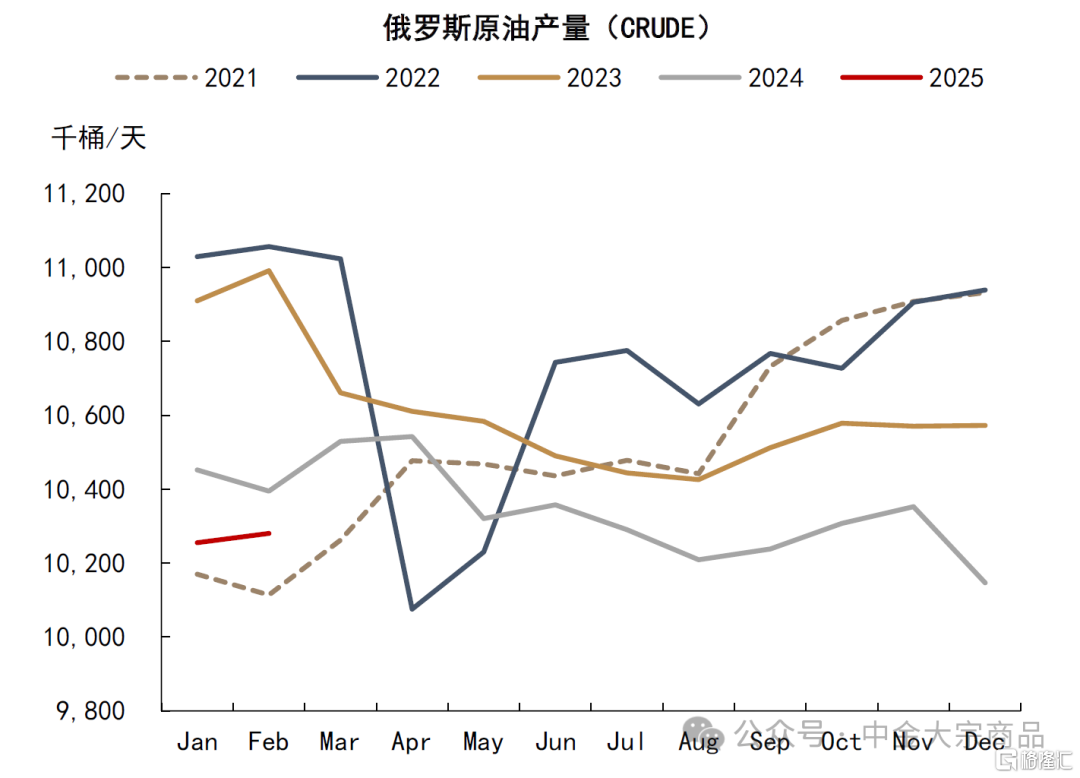

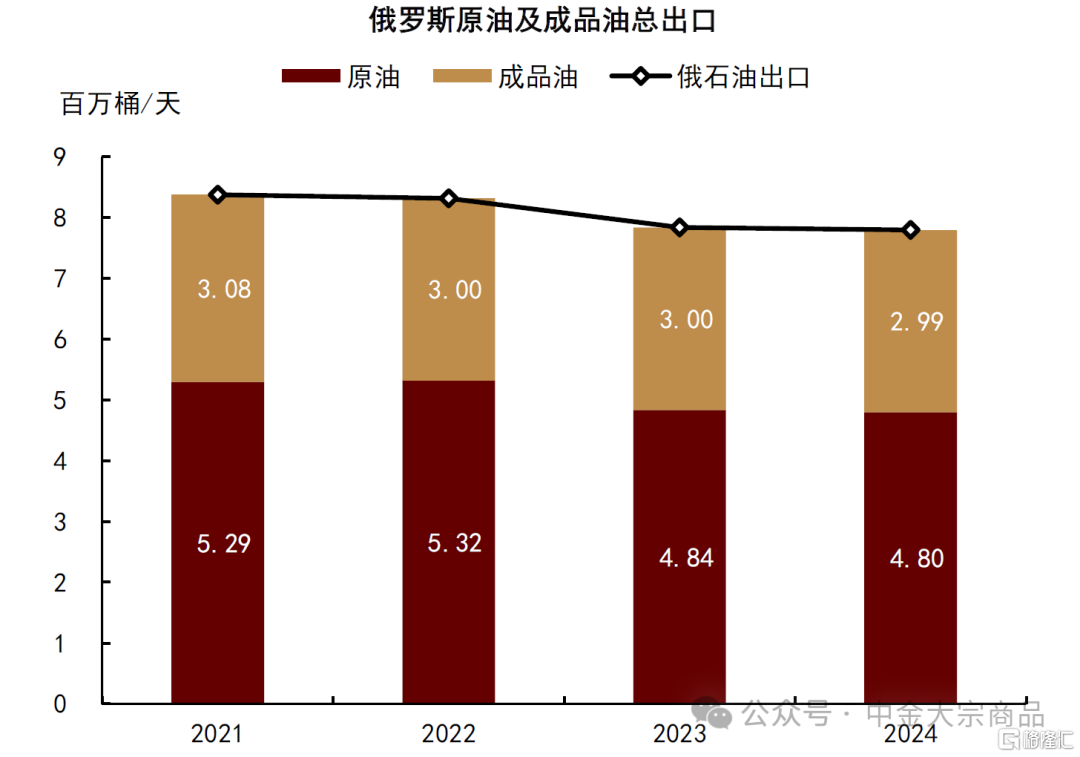

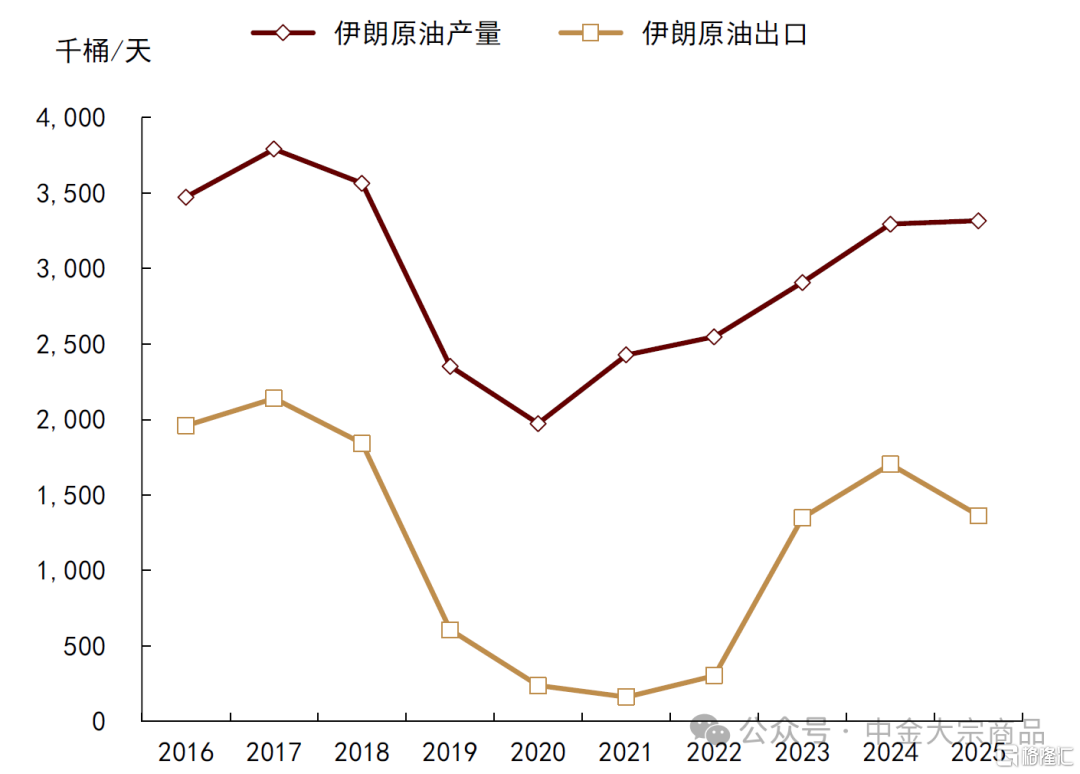

俄乌和谈预期下,俄罗斯原油供应的实际恢复空间或较为有限。产量方面,2024年俄罗斯原油产量为1034.5万桶/天,较2021年减少17.8万桶/天,且处于OPEC+产量协议约束之下。如上文测算,即使OPEC+从4月开始逐步增产,我们认为今年俄罗斯或基本没有剩余配额。出口方面,2021至2024年,俄罗斯对欧洲(约为200万桶/天)、美国(约为19万桶/天)的原油出口减量,基本被去往印度(约为142万桶/天)、中国(55万桶/天)的出口增量抵消,净减量约为47万桶/天。我们预期若欧美放松对俄石油出口约束,出口恢复空间可能同时受制于产量约束和贸易流向调整,理论出口增量或约为50万桶/天。此外,近期美国政府重拾对伊朗石油行业的制裁举措[3]。回顾特朗普第一任期内,伊朗原油产量在2018和2019年分别同比下降23万桶/天和121万桶/天。2024年伊朗原油产量已回升至329万桶/天,较2019年增加约94万桶/天;原油出口恢复至170万桶/天,较2019年增加约110万桶/天。如果伊朗供应的潜在减量兑现,我们认为或能够缓解今明两年的全球石油供应过剩压力,在此情形下,布伦特油价中枢或有望保持在70美元/桶上方。据彭博数据,今年1-2月伊朗原油出口已初步下降至136万桶/天。

图表13:俄罗斯原油产量

资料来源:彭博资讯,中金公司研究部

图表14:俄罗斯原油及成品油出口

资料来源:彭博资讯,中金公司研究部图表15:俄罗斯原油产量及配额

资料来源:彭博资讯,中金公司研究部

图表16:俄罗斯原油出口变化(2024vs.2021)

资料来源:彭博资讯,中金公司研究部

图表17:伊朗原油产量及出口

资料来源:彭博资讯,中金公司研究部。注:2025年数据为1-2月均值

图表18:2025-26年全球石油供需平衡测算

资料来源:IEA,彭博资讯,中金公司研究部

注:本文摘自中金2025年3月8日已经发布的《石油:抛售后的底部支撑在哪?》,分析员:郭朝辉S0080513070006 SFC CE Ref:BBU524、李林惠S0080524060004

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/7930.html