核心结论

2025年以来资金面整体平衡。据我们的不完全统计,2025年1-2月以来A股资金小幅净流入438亿元,资金净流入额占自由流通市值的比例为0.1%,较2024年全年4.3%的比例有所下降。此外如果计算剔除私募基金与保险的资金净流入汇总情况,资金净流入额占自由流通市值的比例约为0.07%,2025年以来资金面整体平衡。从各分项数据来看,2025年以来不同资金数据分化。融资余额继续回升达到历史高位,私募基金有小幅补仓,公司回购和分红仍然保持不错的增长,但主动权益型基金份额和ETF基金份额均有不同程度的下降。资金流出项相对平稳。

2025年2月A股资金转为净流入。2025年2月,A股月度资金净流入占流通市值的比例为0.43%,较2025年1月的-0.34%环比回升0.77个百分点。但由于2025年2月A股自由流通市值有所回升,因此截至2025年2月过去12个月累计净流入占自由流通市值的比例为7.01%,较2024年1月的7.16%环比下降。

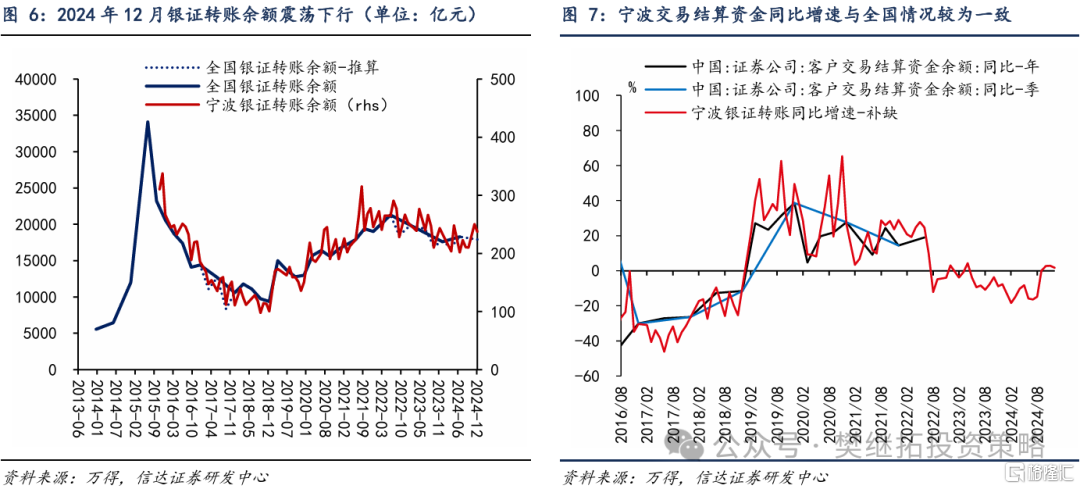

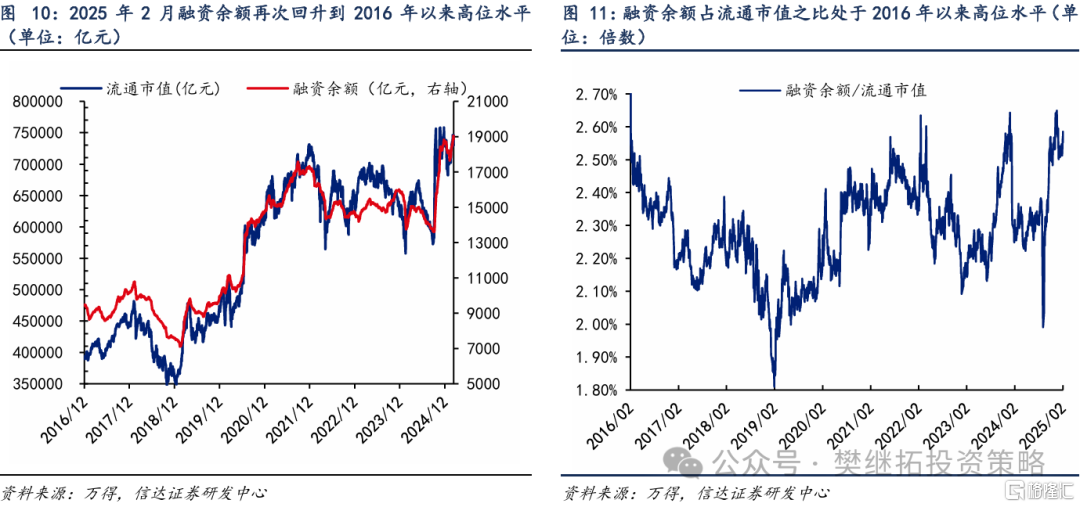

融资余额2024年2月再次回升至高位。融资余额方面,2025年2月融资余额环比增加1226.52亿元(前值为减少895.96亿元)。2025年1月融资余额下降后,2月再次回升至高位。

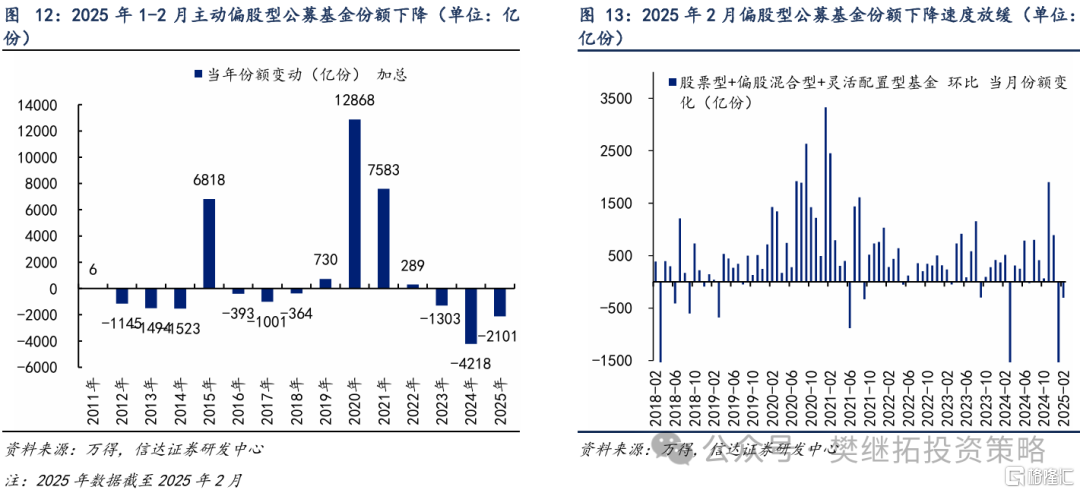

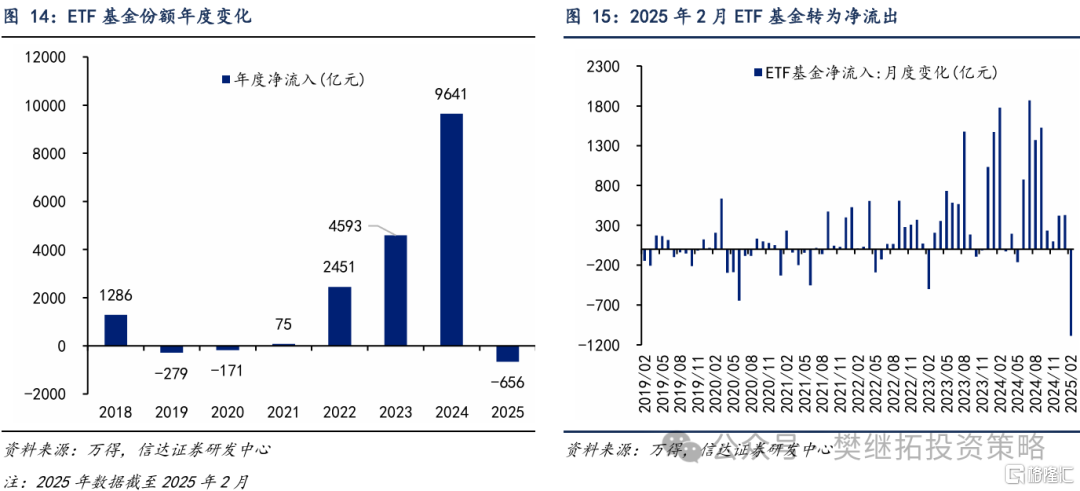

公募基金份额下降,股票型ETF转为净流出。从年度数据来看,2025年1-2月,主动偏股型公募基金份额较2024年末继续下降2101亿份。从月度数据来看,2025年2月主动偏股型基金份额较2025年1月小幅上升11亿份。但如果同时考虑ETF份额的变动,偏股型公募基金份额总体下降300.88亿份,较2025年1月下降幅度有所减少。2025年2月股票型ETF基金净流出1084.49亿元。

上市公司回购、分红仍然偏强,产业资本净减持规模处于历史低位。1)从月度数据来看,上市公司2025年2月的回购金额为956.43亿元,2月回购金额再创新高。2)2025年1月上市公司分红超季节性偏强,2025年2月上市公司分红金额为12.08亿元,较2025年1月减少,但符合季节性。分红率仍处于历史高位。3)从月度数据来看,上市公司2025年2月的减持规模为95.15亿元,与2025年1月相比略有增加,但整体仍处于历史较低水平。

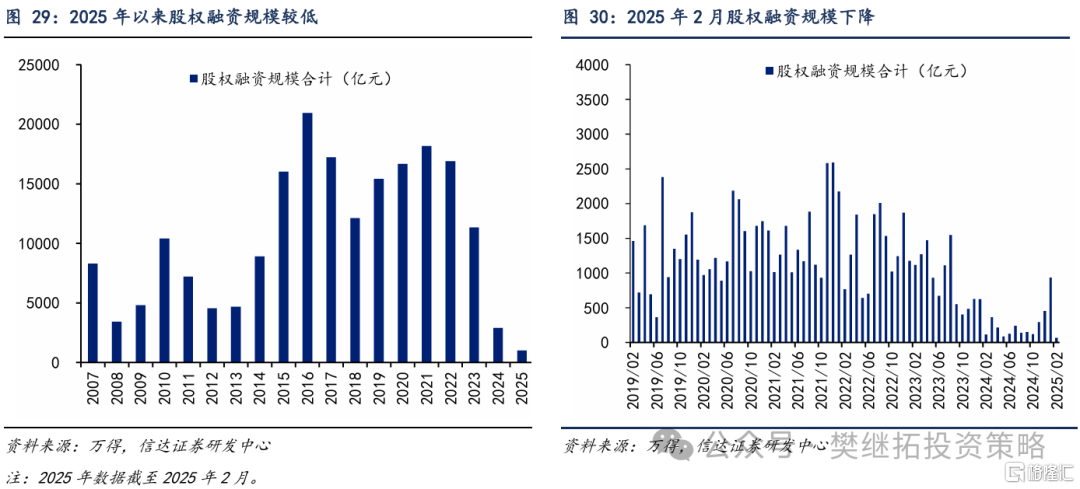

股权融资规模仍处于历史低位水平。2025年2月的股权融资规模为64.77亿元,较2025年1月下降。年度数据方面,2025年1-2月股权融资规模为998.77亿元,月均融资规模较2024年提升,但仍处于历史低位水平。

正 文

1、总览:2025年以来资金面整体平衡

1.1 年度层面上,2025年以来资金面整体平衡

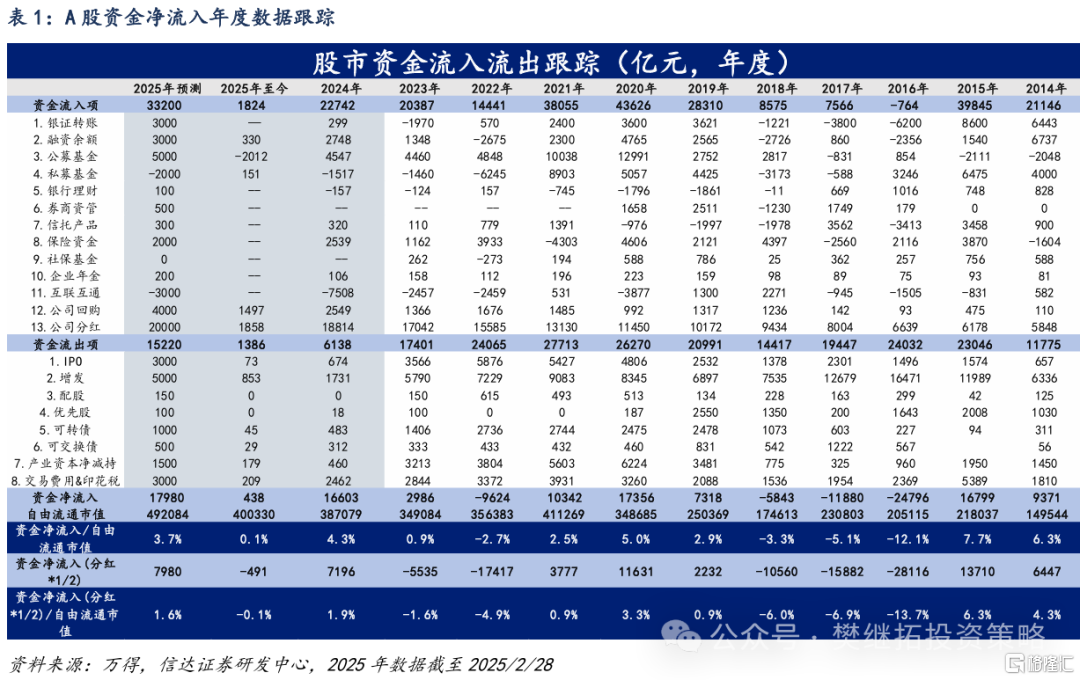

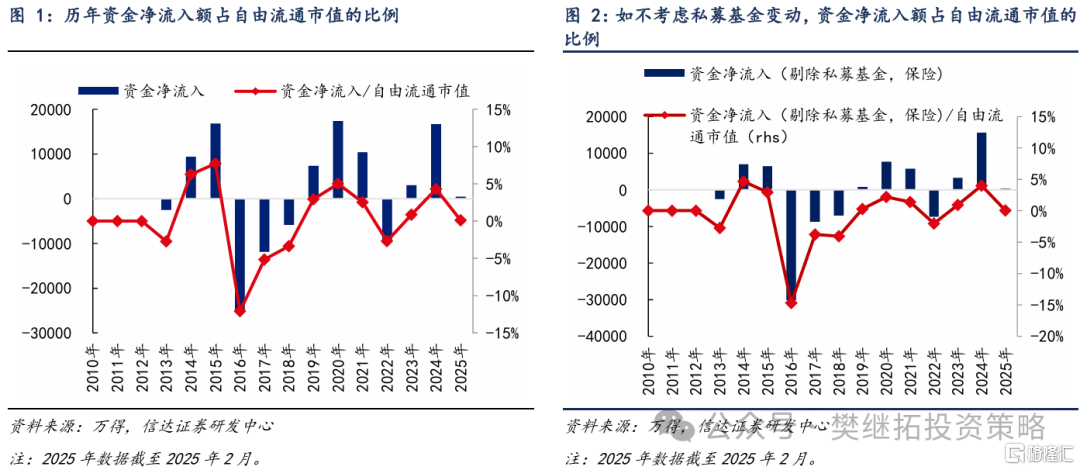

据我们的不完全统计,2025年1-2月以来A股资金小幅净流入438亿元,资金净流入额占自由流通市值的比例为0.1%,较2024年全年4.3%的比例有所下降。此外考虑到私募基金、保险、公募基金等资金流入项可能存在重复计算,我们计算剔除私募基金与保险的资金净流入汇总情况,资金净流入额占自由流通市值的比例约为0.07%,2025年以来资金面整体平衡。

从各分项数据来看,2025年以来资金面数据分化。融资余额继续回升达到历史高位,私募基金有小幅补仓,公司回购和分红仍然保持不错的增长,但主动权益型基金份额和ETF基金份额均有不同程度的下降。资金流出项相对平稳。

1.2 月度层面上,2025年2月资金转为净流入

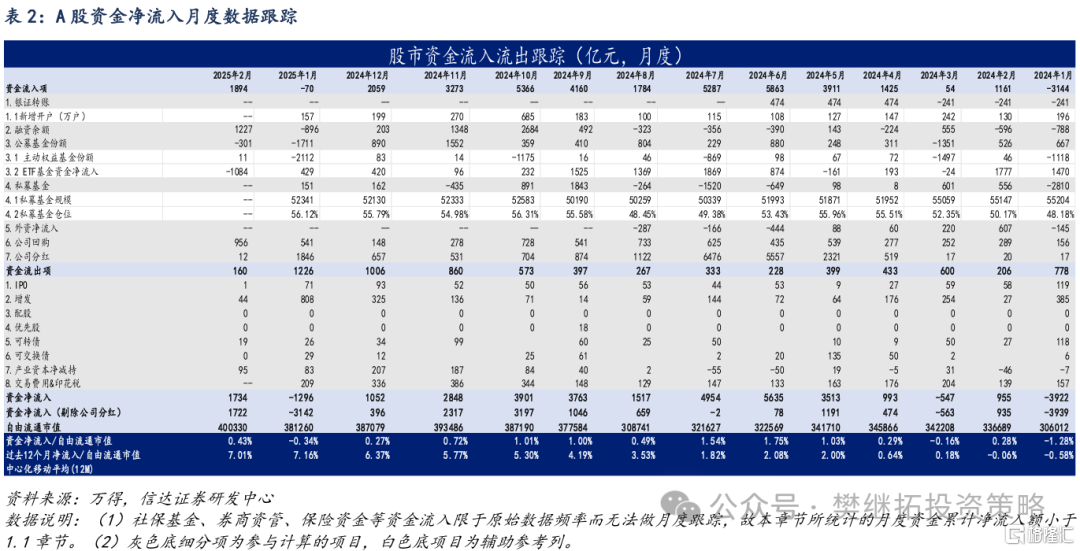

2025年1月A股月度资金曾出现净流出,2025年2月,A股月度资金净流入占流通市值的比例为0.43%,较2025年1月的-0.34%环比回升0.77个百分点。但由于2025年2月A股自由流通市值有所回升,因此截至2025年2月过去12个月累计净流入占自由流通市值的比例为7.01%,较2024年1月的7.16%环比下降0.15个百分点。

从分项上来看,2025年2月A股资金重新转为净流入,主要原因是融资余额有所回升,公募基金份额虽然仍在下降,但下降速度较1月减慢。1)融资余额方面,截至2025年2月融资余额环比增加1227亿元,再次回到历史高位水平。2)主动权益基金份额小幅回升,ETF基金净流出增加。3)公司回购金额保持较高的增长,公司分红1月超季节性偏强,2月较符合季节性规律。

1.3A股资金流入及流出分项的关键变化汇总

2、2025年1月新增开户数回落到低位水平

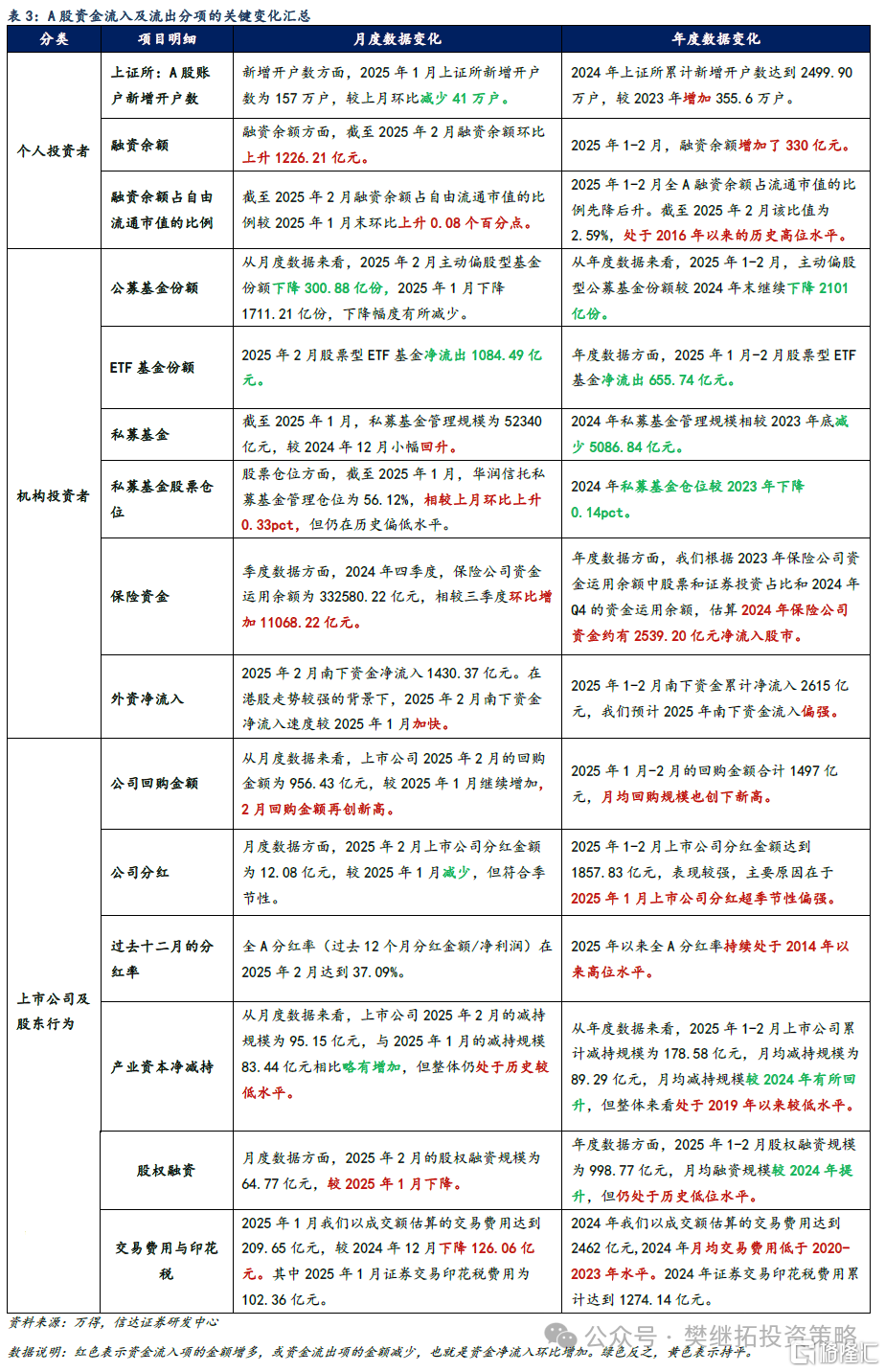

新增开户数方面,2025年1月上证所新增开户数为157万户,较上月环比减少41万户。继2024年11-12月上证所新增开户数降温之后,2025年1月新增开户数继续下降。

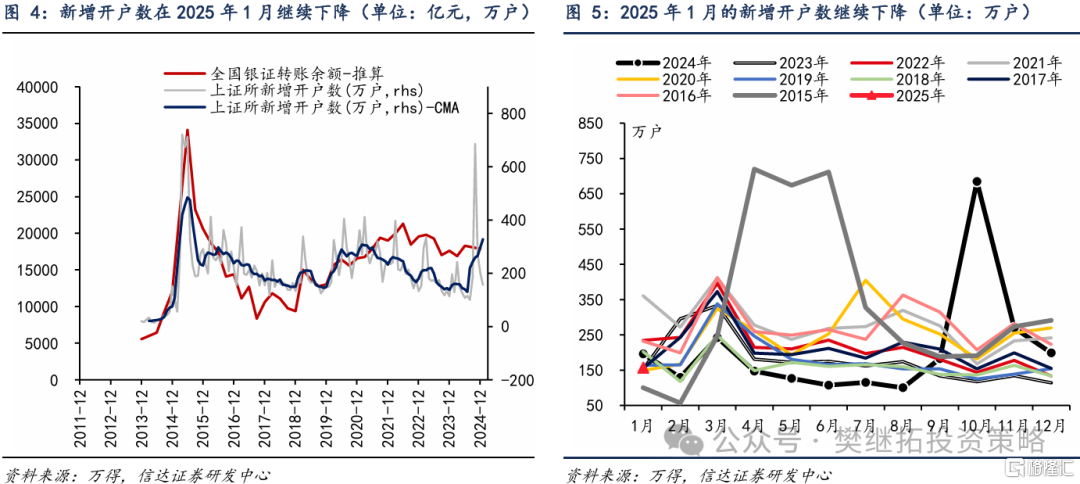

银证转账方面,从历史数据来看,宁波证券公司客户交易结算资金余额与全国的变动趋势较为一致。2024年12月,宁波证券公司客户交易结算资金余额同比增速为1.70%。

3、融资余额2025年2月再次回升至高位

融资余额方面,2025年2月融资余额环比增加1226.52亿元(前值为减少895.96亿元)。2025年1月融资余额下降后,2月再次回升至高位。

2024年融资余额上升幅度较大。2025年1-2月,融资余额总体增加了330.25亿元。

截至2025年2月融资余额占流通市值的比例仍在2016年以来历史高位水平。2024年9月底开始伴随着市场的上涨,全A流通市值和融资余额同时回升。截止到2025年1月中,融资余额占流通市值的比例达到2.65%的高位。但此后A股市场整体震荡,融资余额开始小幅回落。2025年2月融资余额占流通市值的比例再次回升至2.59%的历史高位。

4、2025年2月ETF基金转为净流出

4.1 2025年2月股票型ETF转为净流出

我们统计普通股票型、偏股混合型、灵活配置型三类主动型股票基金的份额变动,下文将这三类基金统称为主动偏股型基金。

从年度数据来看,2025年1-2月,主动偏股型公募基金份额较2024年末继续下降2101亿份。从月度数据来看,2025年2月主动偏股型基金份额较2025年1月小幅上升11亿份。但如果同时考虑ETF份额的变动,偏股型公募基金份额总体下降300.88亿份,较2025年1月下降幅度有所减少。

月度数据方面,2025年2月ETF基金转为净流出。2025年2月股票型ETF基金净流出1084.49亿元,2025年1月净流入428.7亿元。2025年1月-2月股票型ETF基金净流出655.74亿元。

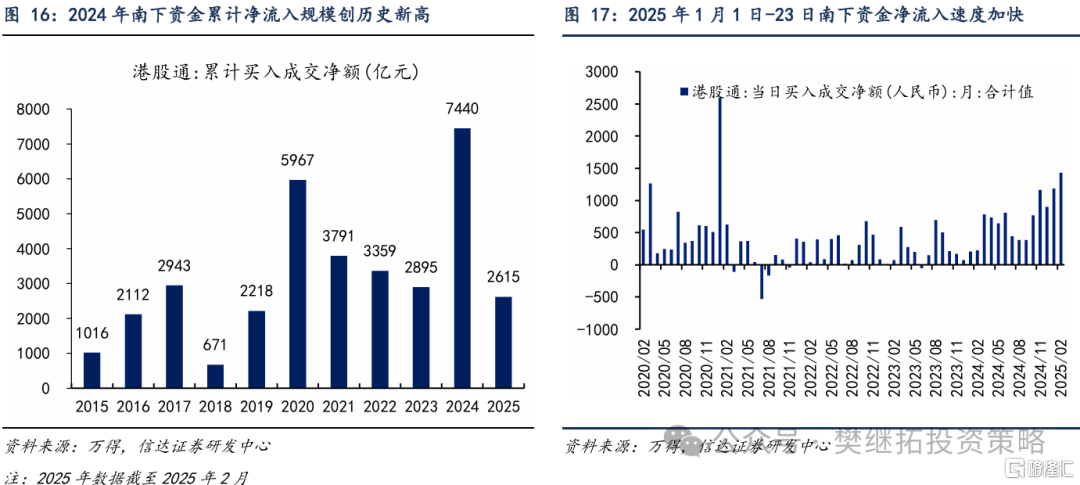

4.2 2025年2月南下资金净流入速度加快

2025年2月南下资金净流入1430.37亿元,前值净流入1185.11亿元。在港股走势较强的背景下,2025年2月南下资金净流入速度较2025年1月加快。从年度数据来看,截至2025年1-2月南下资金累计净流入2615亿元,我们预计2025年南下资金流入偏强。

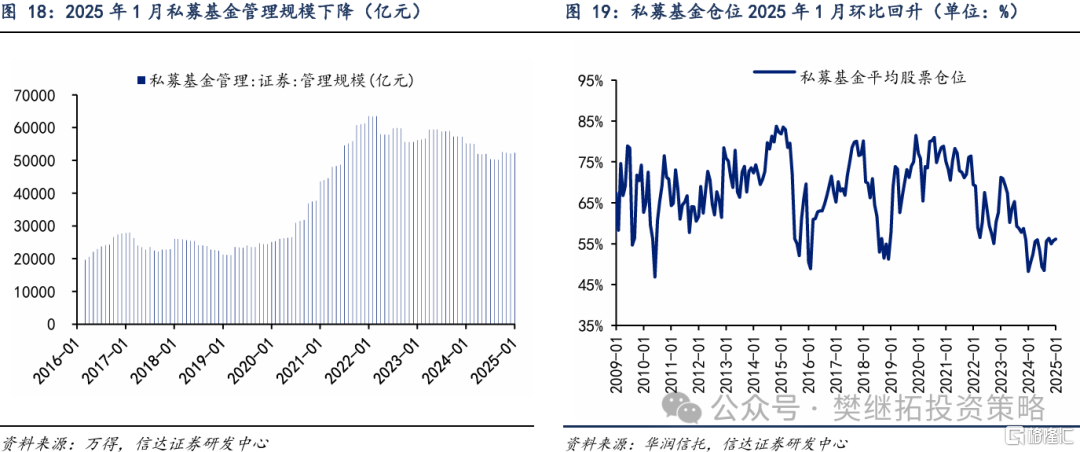

4.3 私募基金仓位2025年1月小幅回升,但仍在历史偏低水平

管理规模方面,截至2025年1月,私募基金管理规模为52340.89亿元,较2024年12月小幅回升210.52亿元。如果按私募基金平均股票仓位估算私募基金持有股票市值,我们测算私募基金持有股票市值月度提升150.89亿元。

股票仓位方面,截至2025年1月,华润信托私募基金管理仓位为56.12%,相较上月环比上升0.33pct,但仍在历史偏低水平。

4.4 2024年保险资金净流入规模或较2023年增加

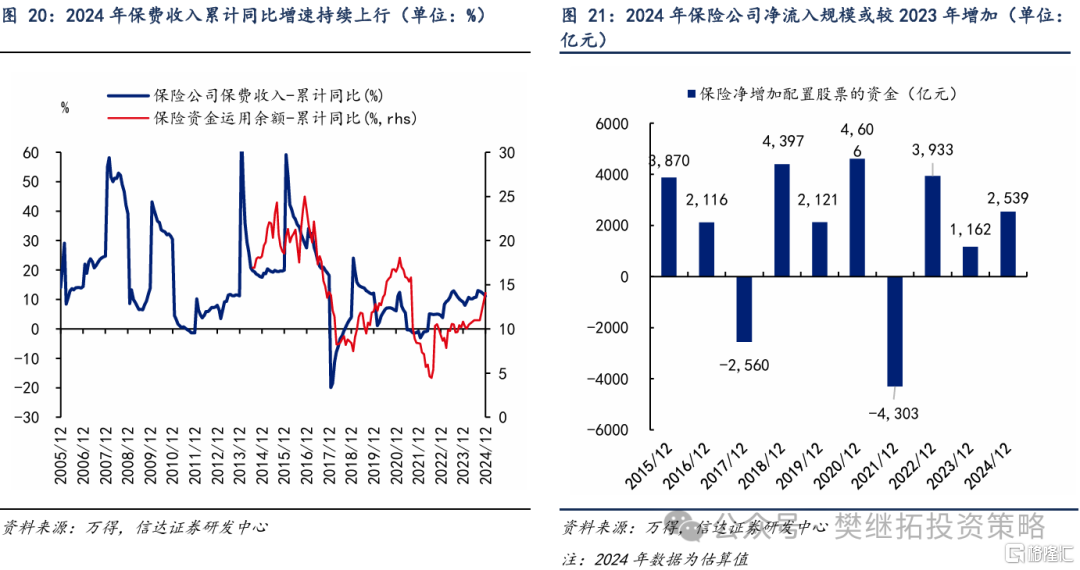

年度数据方面,2024年保险资金净流入规模较2023年增加。根据目前披露的2024年Q4的保险资金运用余额和2023年保险公司资金运用余额中股票和证券投资占比,我们估算2024年保险公司持有的股票市值。2023年保险公司资金运用余额中股票和证券投资占比约12%,2024年Q4保险公司资金运用余额增加至33.26万亿。我们估算2024年保险公司持有的股票市值增加至39909.63亿元,涨幅为20%;而同期中证红利指数涨幅为12%。我们据此推算,2024年保险公司资金约有2539.2亿元净流入股市。而2023年保险公司资金净流入股市的规模约1161.76亿元。

季度数据方面,2024年四季度,保险公司资金运用余额为332580.22亿元,相较三季度环比增加11068.22亿元。

5、回购和分红仍然偏强,产业资本净减持处于低位

5.1 2025年以来上市公司月均回购规模创下新高

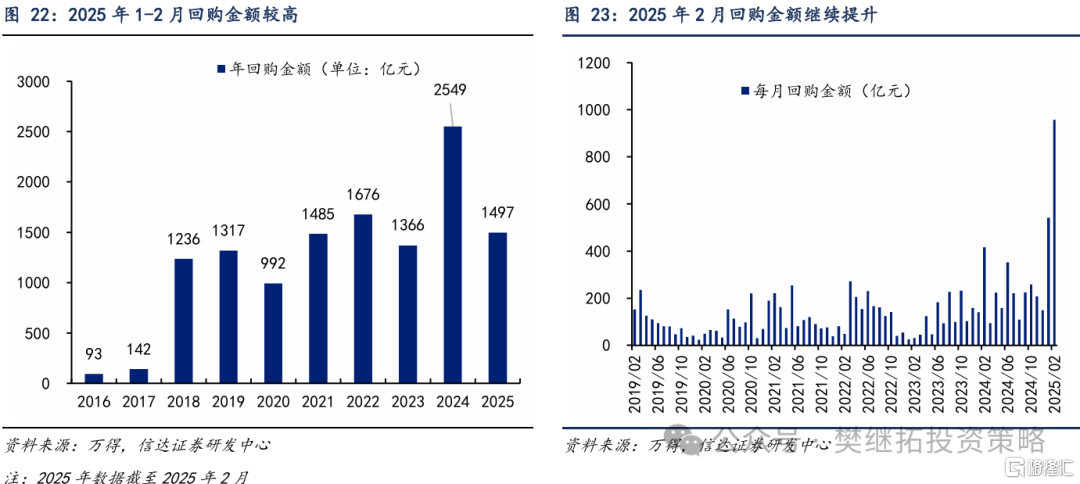

从月度数据来看,上市公司2025年2月的回购金额为956.43亿元,较2025年1月回购金额540.56亿元继续增加,2月回购金额再创新高。

2025年1月-2月的回购金额合计1497亿元,月均回购规模也创下新高。

5.2 2025年以来上市公司净减持规模处于历史较低水平

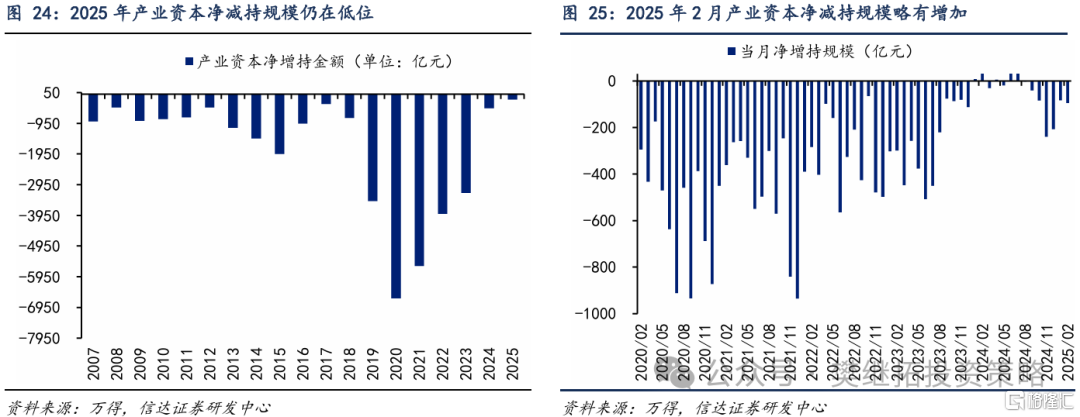

从月度数据来看,上市公司2025年2月的减持规模为95.15亿元,与2025年1月的减持规模83.44亿元相比略有增加,但整体仍处于历史较低水平。

从年度数据来看,2025年1-2月上市公司累计减持规模为178.58亿元,月均减持规模为89.29亿元,月均减持规模较2024年有所回升,但整体来看处于2019年以来较低水平。

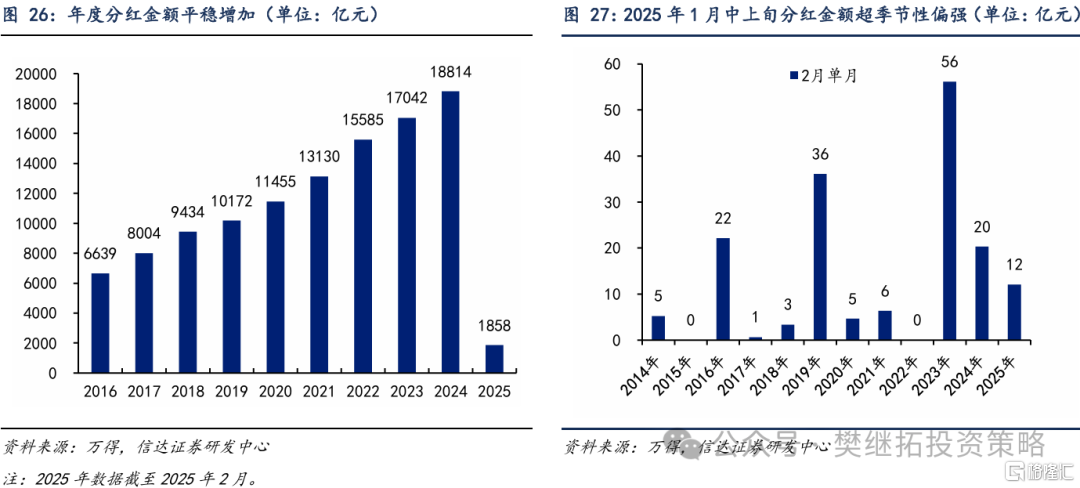

5.3上市公司分红率维持在历史较高水平

月度数据方面,2025年2月上市公司分红金额为12.08亿元,较2025年1月减少,但符合季节性。年度数据方面,2025年1-2月上市公司分红金额达到1857.83亿元,表现较强,主要原因在于2025年1月上市公司分红超季节性偏强。

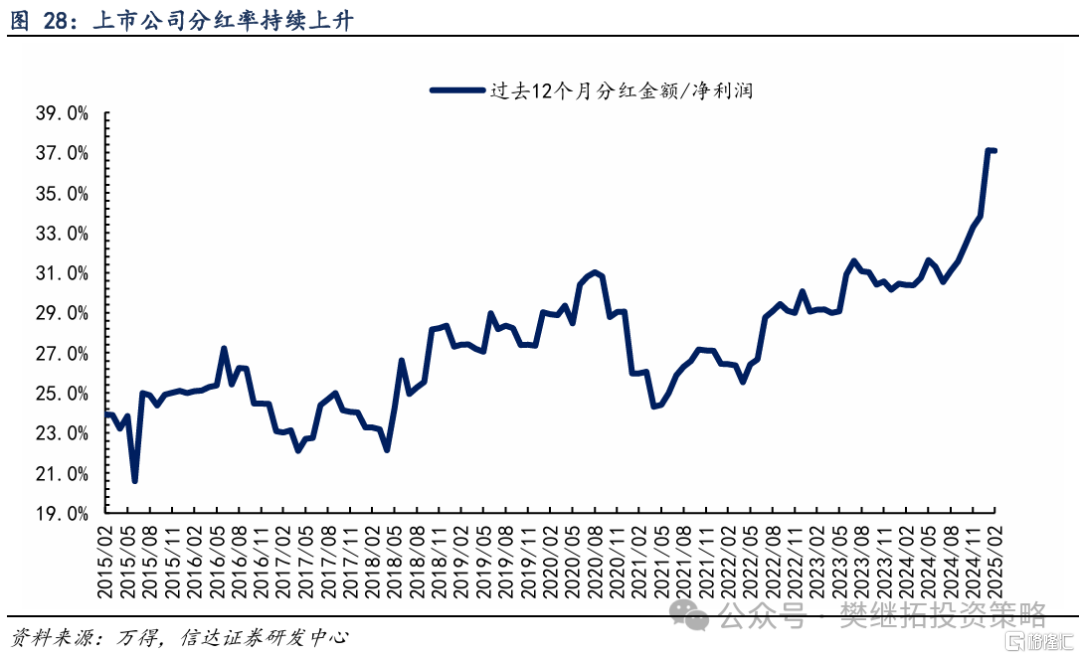

由于上市公司分红金额存在明显的季节性,一般集中在第二、第三季度,我们更关注分红率指标。全A分红率(过去12个月分红金额/净利润)在2025年2月达到37.09%,持续处于2014年以来高位水平。

6、2025年2月股权融资规模环比下降

月度数据方面,2025年2月的股权融资规模为64.77亿元,较2025年1月下降。年度数据方面,2025年1-2月股权融资规模为998.77亿元,月均融资规模较2024年提升,但仍处于历史低位水平。

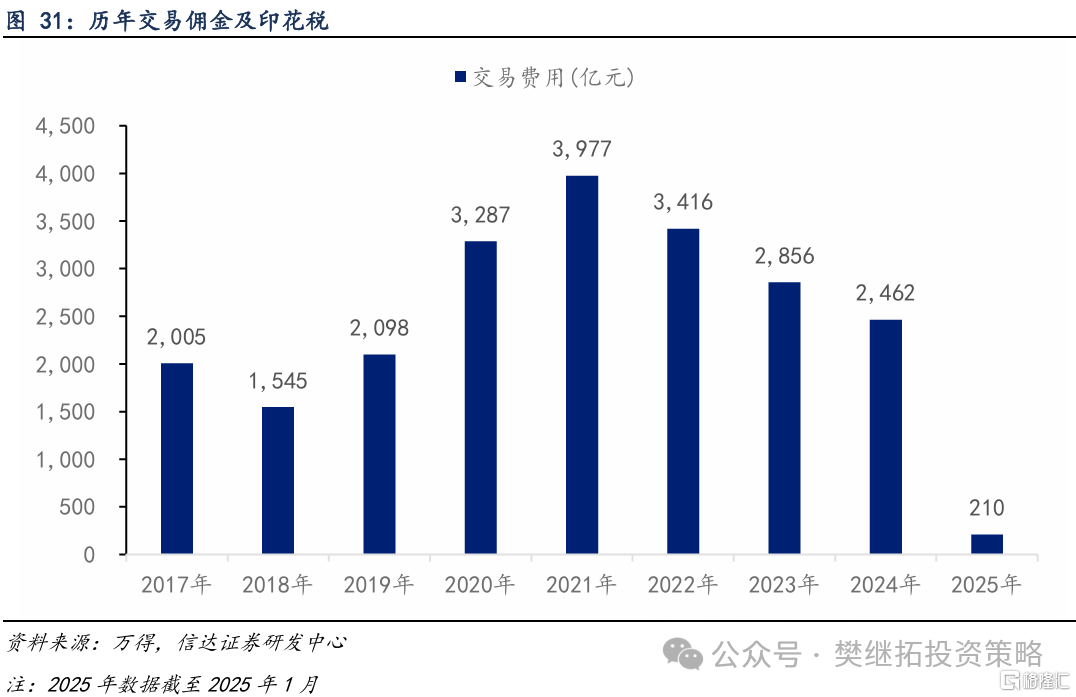

年度数据来看,2024年我们以成交额估算的交易费用达到2462亿元。2024年月均交易费用为205亿元,低于2020-2023年水平。其中2024年证券交易印花税费用累计达到1274亿元。

月度数据来看,2025年1月我们以成交额估算的交易费用为209.65亿元,较2024年12月下降126.06亿元。2025年1月证券交易印花税费用为107.29亿元。

风险因素:部分数据公布存在时滞;部分项目的估计与实际情况有偏差。

注:本文来自信达证券研究开发中心2025年3月4日发布的《资金短期平衡,静待增量资金——资金跟踪专题》,报告分析师:樊继拓S1500521060001,李畅 S1500523070001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/7654.html