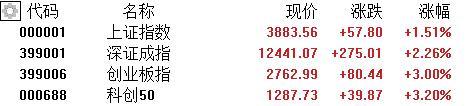

8月26日,A股主要指数高开高走,沪指涨1.51%报3883点,续创十年新高,深证成指涨2.26%,创业板指涨3%。全市场超3300股上涨。全天成交额3.18万亿元,较前一交易日增量5981亿元,创2022年以来新高。

盘面上,三部门出台《稀土开采和稀土冶炼分离总量调控管理暂行办法》,稀土股集体强势,金力永磁20CM涨停;白酒股拉升,舍得酒业涨停;鲍威尔态度明显转鸽,9月降息预期升温,贵金属概念走高;CPO板块涨幅居前,罗博特科、强瑞技术20CM涨停;卫星导航板块拉升,开普云、航天宏图20CM涨停;此外,通信设备、工业金属、6G概念、英伟达概念、CRO概念、风电设备等多板块大涨。

另外,页岩气板块下挫,迪威尔跌超4%;足球概念走低,金陵体育跌超10%;芬太尼、赛马概念、美容护理、汽车服务、露营经济等少数板块下跌。

具体来看:

稀土股集体强势,金力永磁20CM涨停,惠城环保、方邦股份、中钢天源、领益智造、包钢股份、北方稀土等跟涨。

消息面上,8月22日,工信部、发改委和自然资源部联合出台《稀土开采和稀土冶炼分离总量调控管理暂行办法》,办法明确三部委对开采、冶炼分离指标实行总量控制管理,指标经国务院审批后下发至资质企业;同时将进口矿和副产品纳入管控范围,并要求全产业链产品录入监管追溯系统。

白酒股拉升,舍得酒业涨停,水井坊、迎驾贡酒、泸州老窖、酒鬼酒、古井贡酒、山西汾酒等跟涨。

开源证券认为,当前市场流动性充裕推动权益资产估值中枢上移,白酒板块作为前期超跌品种,估值提升先于基本面回暖。白酒当前仍处于需求压力阶段,尽管短期受禁酒令压制消费,但政策进一步收紧空间有限,且8月份部分白酒开瓶情况好于6-7月,行业已有改善迹象。

贵金属概念走高,湖南白银涨停,湖南黄金、中金黄金、赤峰黄金、山东黄金、山金国际等跟涨。

消息面上,8月22日晚,鲍威尔在杰克逊霍尔年会中态度明显转鸽,会议过后,交易员对美联储9月份降息预期由75%提升至90%。

平安证券指出,海外宏观不确定性持续,黄金避险属性仍处于放大阶段,长期看美元信用走弱主线逻辑清晰,金价中枢预计持续抬升。整体来看,有色金属行业基本面支撑渐强,价格上行驱动维持偏强。

CPO板块涨幅居前,罗博特科、强瑞技术20CM涨停,长芯博创、中际旭创、生益电子、华丰科技、仕佳光子、德科立、剑桥科技等跟涨。

消息面上,英伟达推出Spectrum-XGS以太网技术,或对于硬件方向形成新催化。另外,中银国际指出,9月降息为预防式降息,市场风险偏好有望迎来短期修复,内外双宽松阶段,科技资产有望受益于本轮全球流动性转向与国内盈利拐点的双重催化。

卫星导航板块拉升,开普云、航天宏图20CM涨停,长江通信、中国卫星、景旺电子、万通发展等多股涨停。

消息面上,有媒体称相关部门近期将会发放卫星互联网牌照。卫星互联网领域一位资深技术专家表示:“牌照的发放,意味着我国卫星互联网商业运营迈出第一步。但要实现像星链那样提供卫星互联网服务,仍需2~3年左右的时间。”

页岩气板块下挫,迪威尔跌超4%,蓝科高新、准油股份、仁智股份、陕鼓动力、新锦动力、山河智能等跟跌。

足球概念走低,金陵体育跌超10%,舒华体育、中体产业、探路者、国恩股份、雷曼光电等跟跌。

个股异动:

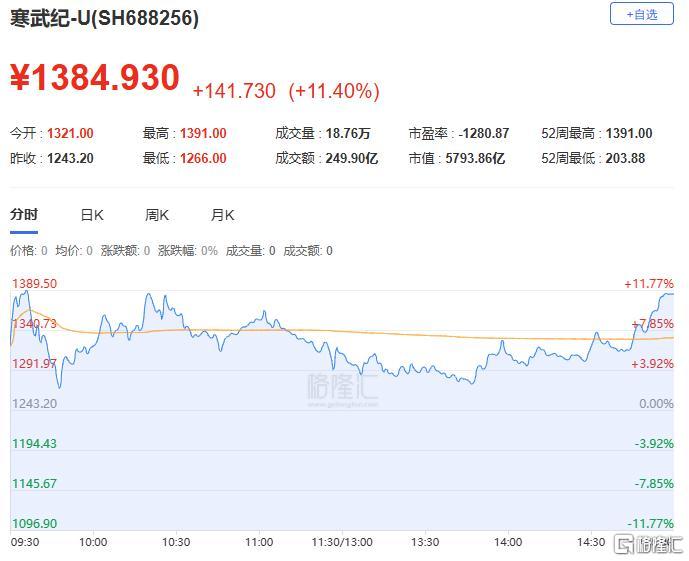

寒武纪涨超11%,报1384.93元,再创历史新高,市值达5793.86亿元。

消息面上,工信部表示,有序引导算力设施建设,切实提升算力资源供给质量。加快突破GPU芯片等关键核心技术,扩大基础共性技术供给。另外,高盛8月24日将寒武纪目标价上调50%至1835元,并称最乐观情境下可达3934元。

展望后市,湘财证券预计,短维度来看,预期9月份A股市场将继续呈现宽幅震荡、逐级抬升的态势,建议关注:科技领域的人工智能;反内卷、雅鲁藏布江下游水电工程开工事件推动基建相关板块,“十五五”相关的环保以及稳定币相关的银行、证券等金融板块。长维度来看,目前A股市场处于新“国九条”行情+类“四万亿”投资的重叠趋势中,在稳住股市的政策指导下,2025年A股市场大概率以“慢牛”方式运行。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/45090.html