偏宽松的货币政策环境和偏鸽派的政策框架的副作用是未来更难控制的通胀动态。连续降息后,再加速的美国经济面临更高的通胀中枢,今年更“滞”,明年更“胀”。

鲍威尔在杰克逊霍尔会议中转鸽来的毫无预兆,且一些言论与7月FOMC记者发布会的表态背道而驰。在对经济的回顾与展望中,鲍威尔对于劳动力市场的观点产生了180度转变,开始明显担忧就业下行风险。

这种参考系的转变与7月不降息十分类似,很难用单纯的经济数据变化来解释,或许证明了特朗普对联储的政治高压终于取得回报。

尽管联储对于2025年的降息预期一直保持在2次(50bp),但这次如此清晰的鸽派信号,加强的不仅仅是9月降息25bp,更是年内连续降息的可能。

鲍威尔的杰克逊霍尔会议发言分为两个部分,第一部分是经济回顾与展望,第二部分是对联储货币政策框架的修改。在整个演讲的最开头,鲍威尔便直白地说出了“风险平衡似乎正在发生变化(the balance of risks appears to be shifting)”,这给整个演讲奠定了鸽派基调。

一、鲍威尔的“杰克逊霍尔”大撤退

鲍威尔对劳动力市场总结为“当下处于一种供需双弱的奇异平衡状态”,更为关键的是“就业的下行风险正在上升,且如果这些风险成为现实,可能会以大幅增加裁员和失业率上升的形式迅速实现(downside risks to employment are rising. And if those risks materialize, they can do so quickly in the form of sharply higher layoffs and rising unemployment)”。

尤其注意到用sharply这种词来提示劳动力市场风险并不多见,往往仅用在大型的经济冲击发生时(例如俄乌或2020-2021年供应链冲击)。

这句话从联储主席嘴里说出,我们自然而然会担忧鲍威尔是否看到了一些我们没有看到的劳动力市场恶化数据:例如劳动力供给的减少遇到拐点,或者劳动力需求坍缩的前兆。

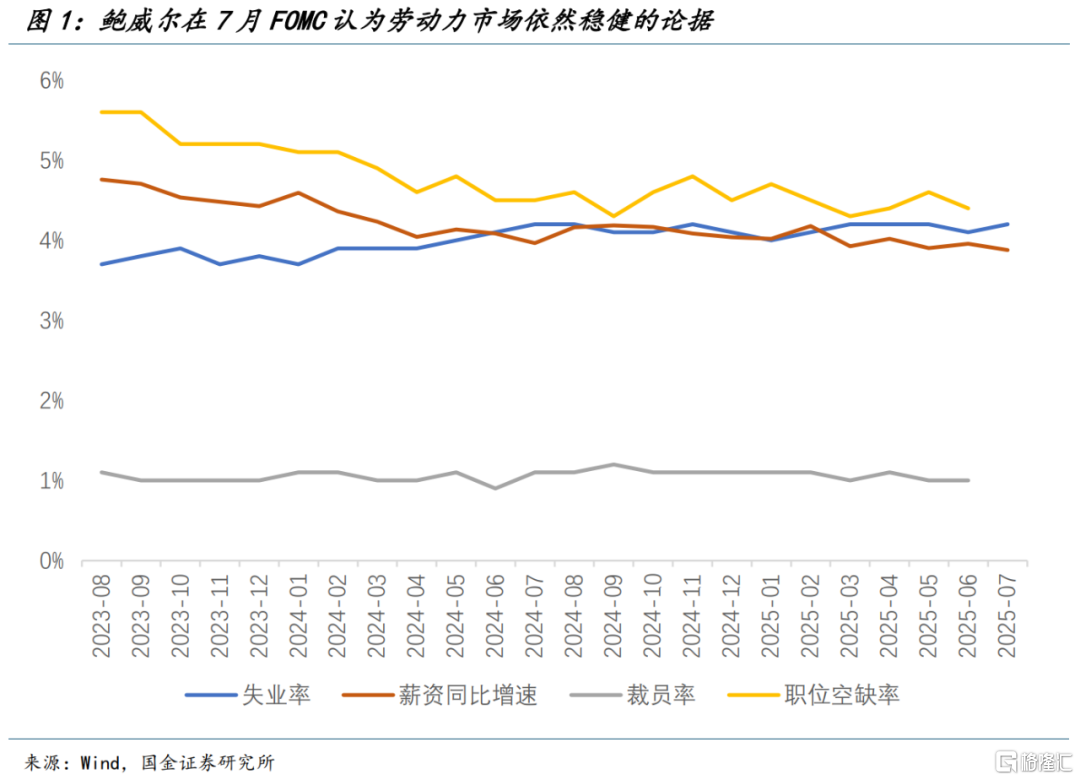

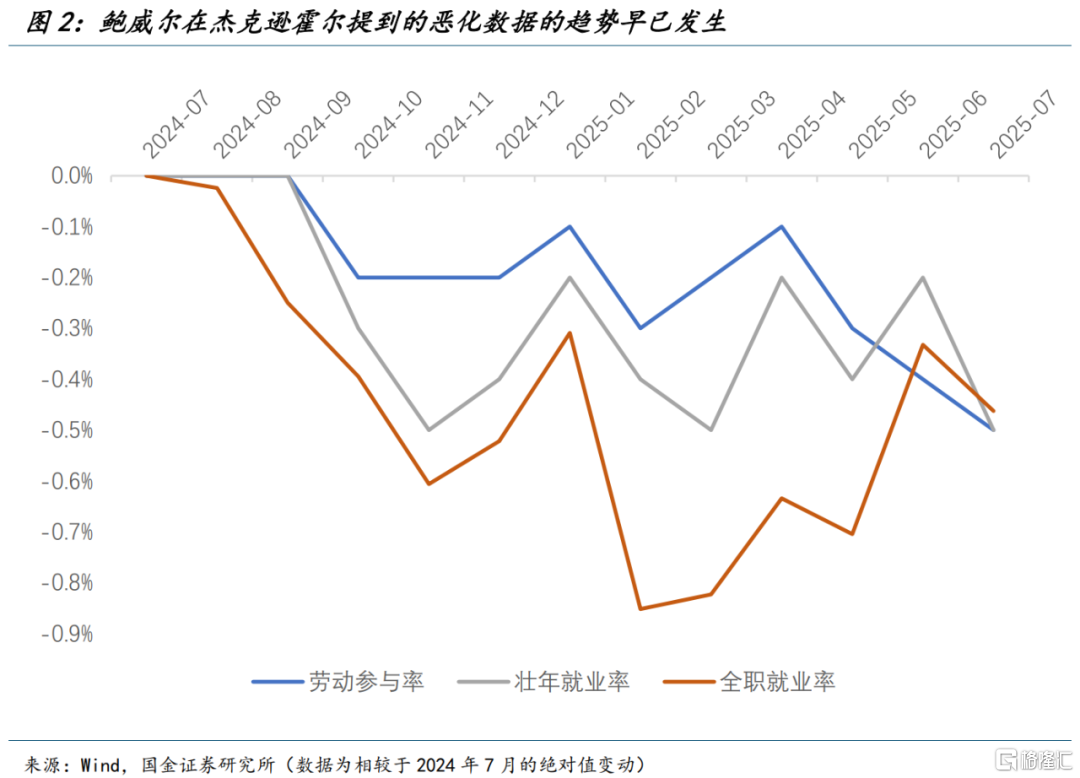

不同于7月FOMC会议时强调他唯一关注的劳动力市场指标是失业率(unemployment rate),这次杰克逊霍尔会议鲍威尔选择关注了劳动力数据中“弱”的部分,比如劳动力增长的急剧放缓以及劳动参与率的持续下行。

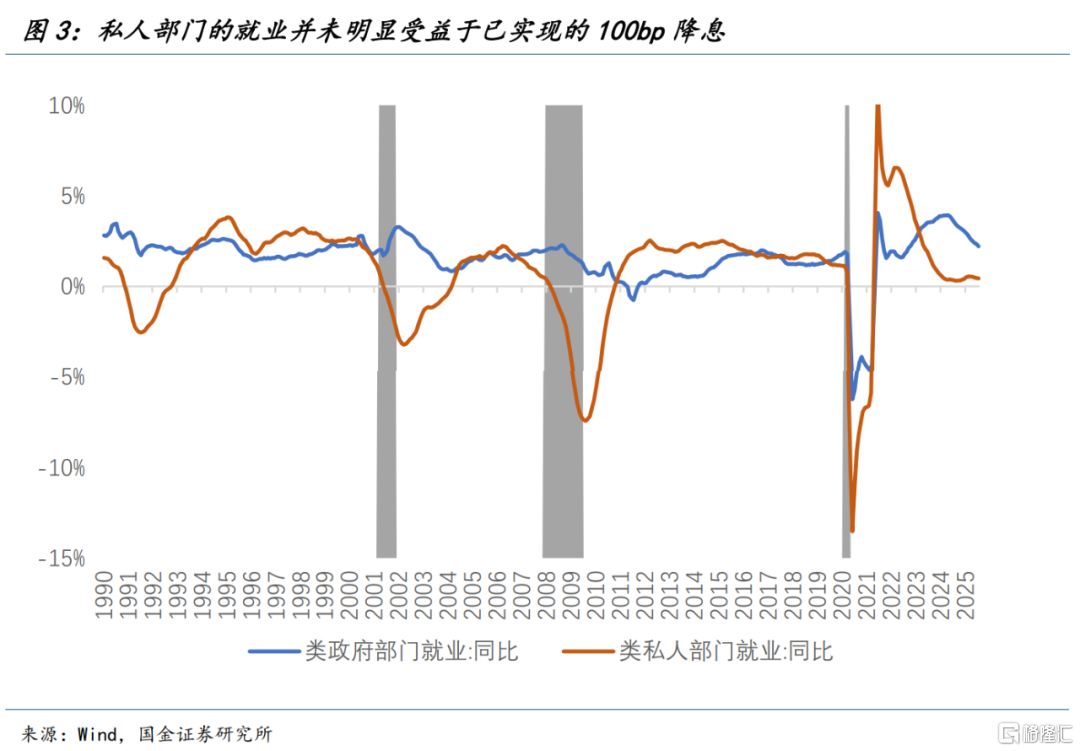

鲍威尔发出的鸽派信号意味着他对私人部门就业的“二段式”下跌(即私人部门就业零增长,乃至负增长)的担忧开始具象化体现。值得注意的是,这些数据的恶化也并非一朝一夕间产生,鲍威尔的这种特意选取并不能用单纯的经济因素所解释。正如我们报告《联储降息不是简单的经济问题》所言,降息是经济与政治间的复杂博弈。

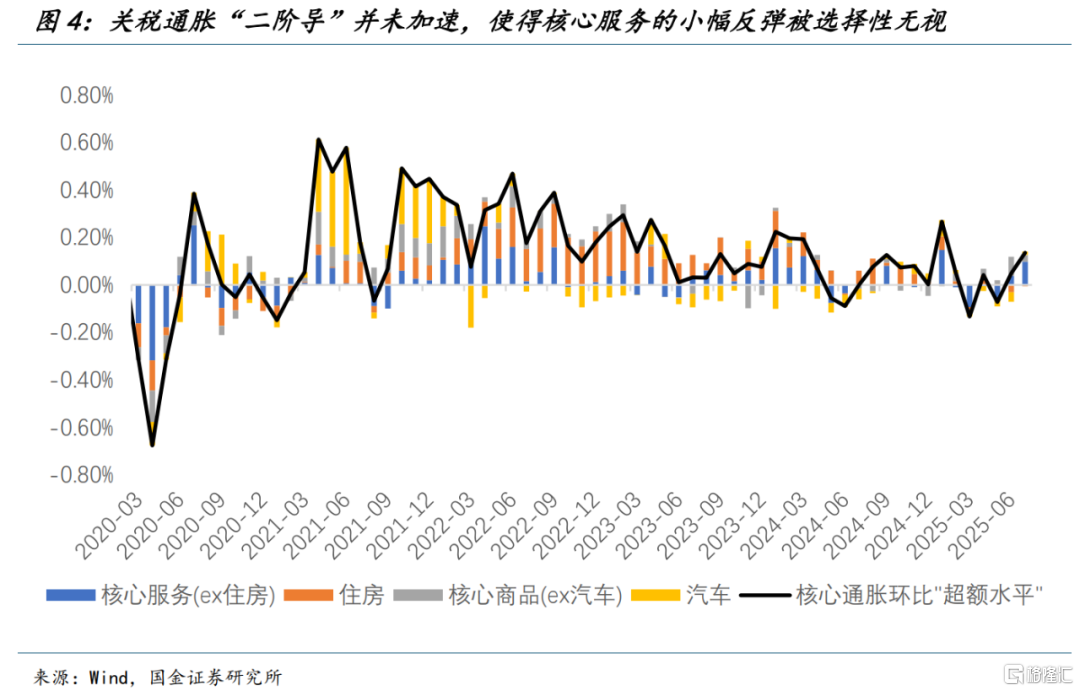

鲍威尔对通胀则倒向了“沃勒派”,即开始更倾向于关税是短暂的一次性冲击(the effects will be relatively short lived—a one-time shift in the price level)。

具体来看,鲍威尔依然描述了三种路径:一次性通胀、薪资-通胀螺旋、通胀预期的脱锚。对于一次性通胀的描述与此前FOMC会议并没有太大的区别,鲍威尔着重强调的其实是对于其余两种情形的否定:鉴于劳动力市场并不是特别紧张,并且面临着越来越大的下行风险,薪资通胀螺旋似乎不太可能;而长期通胀预期也并未明显变动。

鲍威尔选择向市场靠拢,认为只要关税通胀没有明显再加速,这就是一份“好报告”;从某种程度来看,这与2021年暂时性通胀的判断有着本质上的类似之处。

基于此,鲍威尔将当前经济形势依然总结为上行的通胀风险与下行的就业风险,但结论已然发生变化:不再是7月FOMC的等等看,而是当前情形已经满足货币政策调整的条件(the baseline outlook and the shifting balance of risks may warrant adjusting our policy stance)。

总的来说,从7月30日的FOMC到8月22日的杰克逊霍尔会议,期间失业率小幅升高但就业数大幅下修的非农报告以及两份相对较热的物价报告,将那个“只关注失业率,不关注新增就业,且高度关注通胀风险”的鲍威尔对降息的态度大幅扭转。

二、修改货币政策框架,容忍政策大开大合

第二部分对于货币框架的修改则基本回到了2012年的版本,删除了对零利率下限(Zero Lower Bound)的描述,2020年引入的“平均通胀目标制”也早已名存实亡,此次修改重新强调通胀与就业的双平衡(a balanced approach),但细节上展现出了更加明显的鸽派倾向。

物价稳定目标方面,完全摈弃了2020年的修改,回到2012年伯南克引入的最初框架,基于2%通胀目标的灵活通胀目标制度(flexible inflation targeting),这实质上更加模糊,联储的最终解释权也更具有灵活性。

对于充分就业的框架修则体现出了不对称性,有种“宁愿经济过热,也不愿经济停滞”的意味。

联储认为此前的就业目标不足(shortfall)定义并不够清晰,且在很多时候劳动力市场过热并不是通胀的来源。因此将其修改为“委员会认识到,就业有时可能超过对最大就业的实时评估,而不一定会对价格稳定造成风险(employment may at times run above real-time assessments of maximum employment without necessarily creating risks to price stability)。

这意味着,在没有其他冲击的情况下(关税、供应链等),劳动力市场的过热并不必然面临着货币政策的收紧:主因是自然失业率测不准,因此短期来看薪资不一定成为通胀的来源。所以美国经济在这个框架下更有可能看到的是经济增速加快,劳动力市场的持续过热,以及通胀的滞后但明显反馈。

我们理解这更像是一种超大号版的联储看跌期权(FED Put),即对于充分就业的过度容忍。经济增长领先于就业,就业领先于通胀。而新框架下这种这种对于就业的容忍很可能会带来货币政策的大开大合,我们看到的降息与加息间的时间间隔会变得越来越短;货币政策波动性将被放大,前瞻指引或将逐渐让位于数据依赖。

三、降息的未来路径与资产影响

9月“不降息”的门槛变得更高,且主要取决于非农数据,如果8月非农数据没有全面好转,联储有无视通胀数据采取50bp补偿式降息的可能。通胀水平的增加(小幅超预期)很可能并不会引发担忧,毕竟将其定性为一次性(one-time but not at once)冲击后,一些“余波”是可以被接受的。

同时考虑到特朗普对于联储理事会的干预正在进一步增加,对于理事库克的穷追猛打以及明确将联储理事分派别的行为将会带来更大的政治压力,这意味年内很可能看到连续降息的发生,基准的降息幅度应该上调至75bp。

对于美元来说,降息靴子的落地并不必然带来下行趋势的延续。联储的实际行动(降息)和未来政策预期(更鸽派的货币政策框架)可能进一步改善美国经济预期,再加上美欧及美加墨这些关税协定中的硬骨头被逐步解决,未来经济增长的相对压力或将逐渐向非美国家倾斜。

在中期选举前,特朗普对于美国经济各个领域的全面掌控将进一步推升美国资产的吸引力。

当下依然是一轮以AI或者泛科技类别为主的投资热潮,在各国经济基本面明显改善之前,资金流出美股与否需要权衡的并不是简单的利差,而是各国资产的实际回报。美元趋势背后也不仅仅是利差,而是对于科技技术突破的“概率下注”。

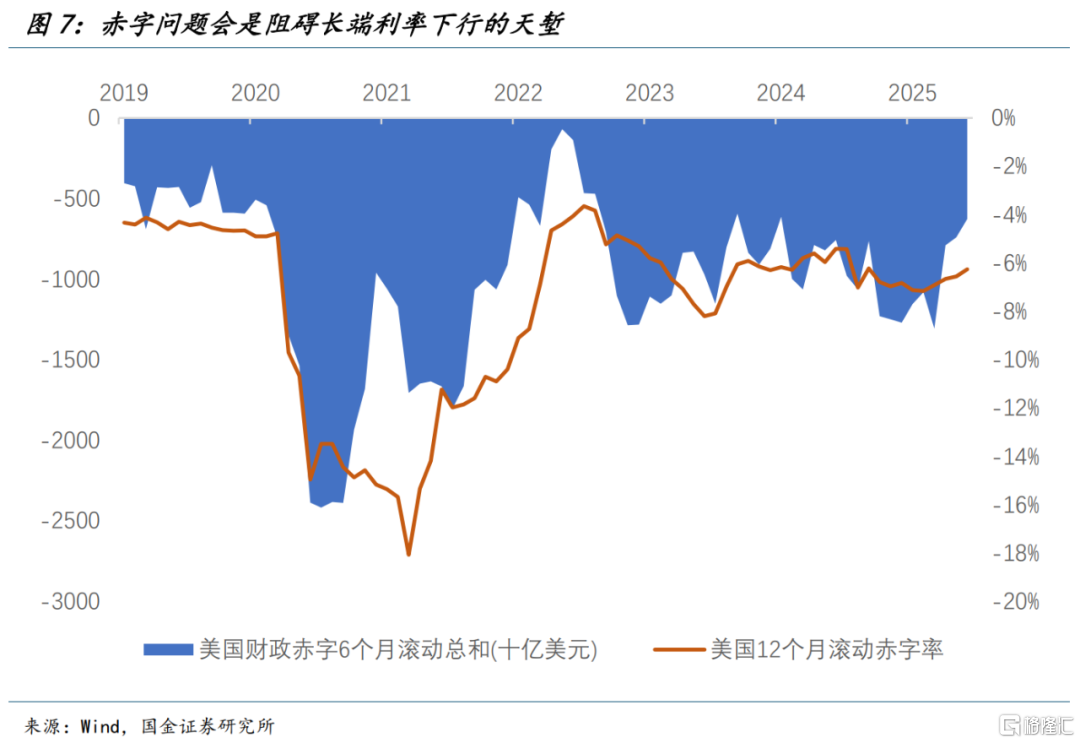

沿着这个路径前进,可预见的是降息对经济增速(尤其是与短端利率更密切的消费)的支撑将托底实际利率水平,而通胀问题的被选择性忽视也将促使债券投资者要求较高的通胀补偿。

从风险的角度,长端美债蕴含的预期利率下行可能被期限溢价所侵蚀:期限溢价所蕴含的赤字、信用、流动性问题只能被缓解,但难以彻底解决;联储独立性问题也可能被更显性的展现在定价之中。

考虑到特朗普对于财政和货币的把控,美债陡峭化的加剧可能触发联储停止缩表乃至扩表,或者采取某种模糊化收益率曲线控制(YCC)的形式来压降长端利率。简而言之,短久期有更大确定性,中久期博更大的资本利得,长久期则需要特朗普“发力”。

长端利率高企也将继续压制利率敏感性部门的复苏,过去十年间佛罗里达州和德克萨斯州共同贡献了制造业就业增长的32%和制造业企业增长的25%,摇摆州也贡献巨大。

这成为特朗普中期选举的命门之一,即大幅降低美国实体部门融资成本,不仅是对冲OBBB法案的“不养闲人”对红州基本盘的冲击,也是争取更多铁锈带和摇摆州的选民支持;推动房贷与工商业贷款利率的利率下行将成为特朗普的下一个诉求。

最后,我们想提醒的是,偏宽松的货币政策环境和偏鸽派的政策框架的副作用是不容忽视的:未来更难控制的通胀动态。大幅降息后,一个再加速的美国经济必然面临着更高的通胀中枢;今年更“滞”,明年更“胀”。为了解决“胀”的问题,美国对于AI科技大幅提升生产效率的押注必须延续,某种程度上也是美国的国家意志。

风险提示

特朗普的政策不确定性加大,带来金融市场更明显的动荡和海外资金更快逃离美元;全球经济在关税越发明确的情况下受到更大影响,下半年全球同步宽松幅度超预期,甚至带来全球共振扩表,明显缓解长端利率压力;技术突破带来制造业回流加剧,美国生产成本明显降息,信用需求激增。

注:本文来自国金证券(雪涛宏观笔记)2025年08月24日发布的证券研究报告《鲍威尔的杰克逊霍尔“大撤退”》,证券分析师:宋雪涛SAC执业编号:S1130525030001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/44889.html