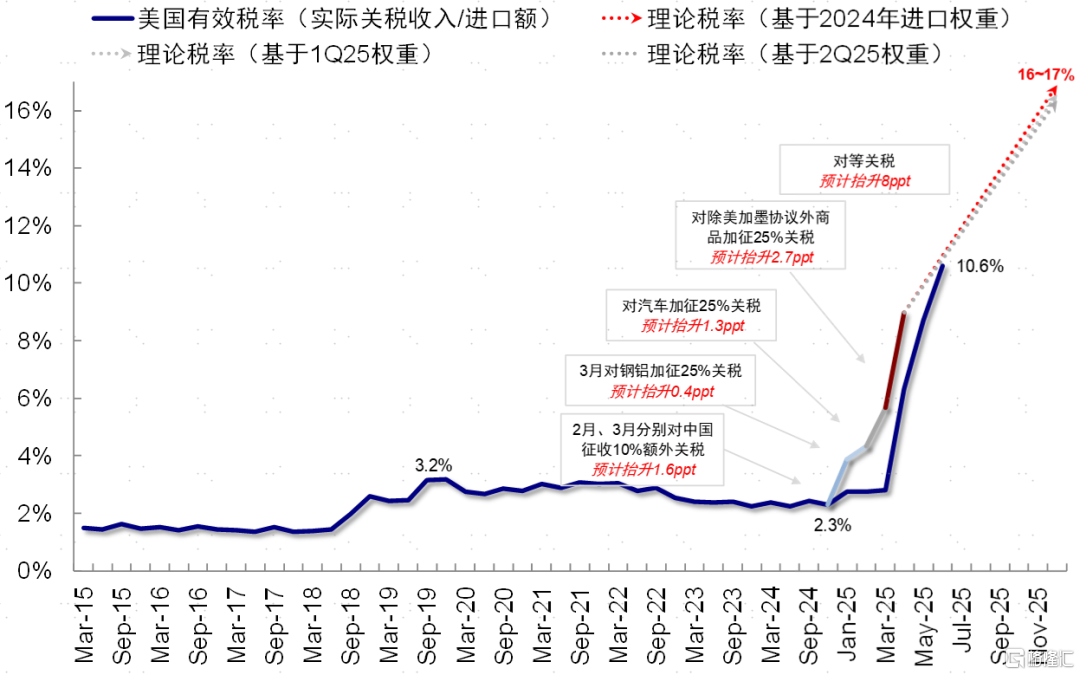

自今年年初特朗普上任后,各种针对国家(地区)和行业的关税政策层出不穷,目前美国根据每月关税收入计算的实际有效税率已经升至10.6%,而根据各贸易伙伴进口金额和关税估算的本轮理论有效税率或升至16~17%(图表1)。

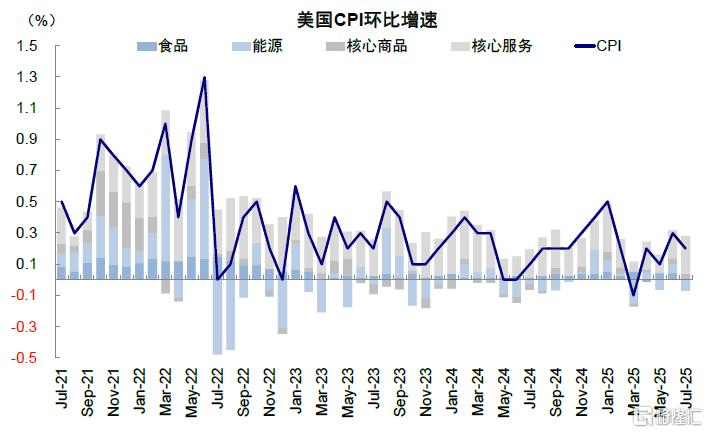

不断加码的关税引发了市场对美国通胀的担忧,但CPI(尤其是核心商品)的抬升却并未像投资者预期的那样剧烈(图表2),过去4个月都是低于预期,其背后可能有包括抢进口、豁免、应税范围较小、服务通胀走缓、季调扭曲等各种原因。

图表1:根据每月关税收入计算的实际有效税率已经升至10.6%,预计本轮理论有效税率或升至16~17%

资料来源:Haver,中金公司研究部

图表2:美国CPI(尤其是核心商品)的抬升并不如投资者预期的那样剧烈

资料来源:Haver,中金公司研究部

但另一个不可忽视且更为重要的问题是:关税究竟由谁来承担,将直接决定美国的压力?如果大部分是出口商承担,则对美国最有利,如果是美国企业承担则会压制利润率,如果转嫁到消费者,则通胀必然走高且需求回落。目前大部分对美国通胀的测算,都是假设一个“分担比例”,但这一比例纯粹就是假设,毕竟,最终如何达成新的均衡还有待关税最终落地,也需要企业与消费者,出口商与进口商反复博弈。

本文从微观视角出发,在二季度美股财报和电话会(earnings call)中寻找“关税背景下的美国企业行为”的线索。

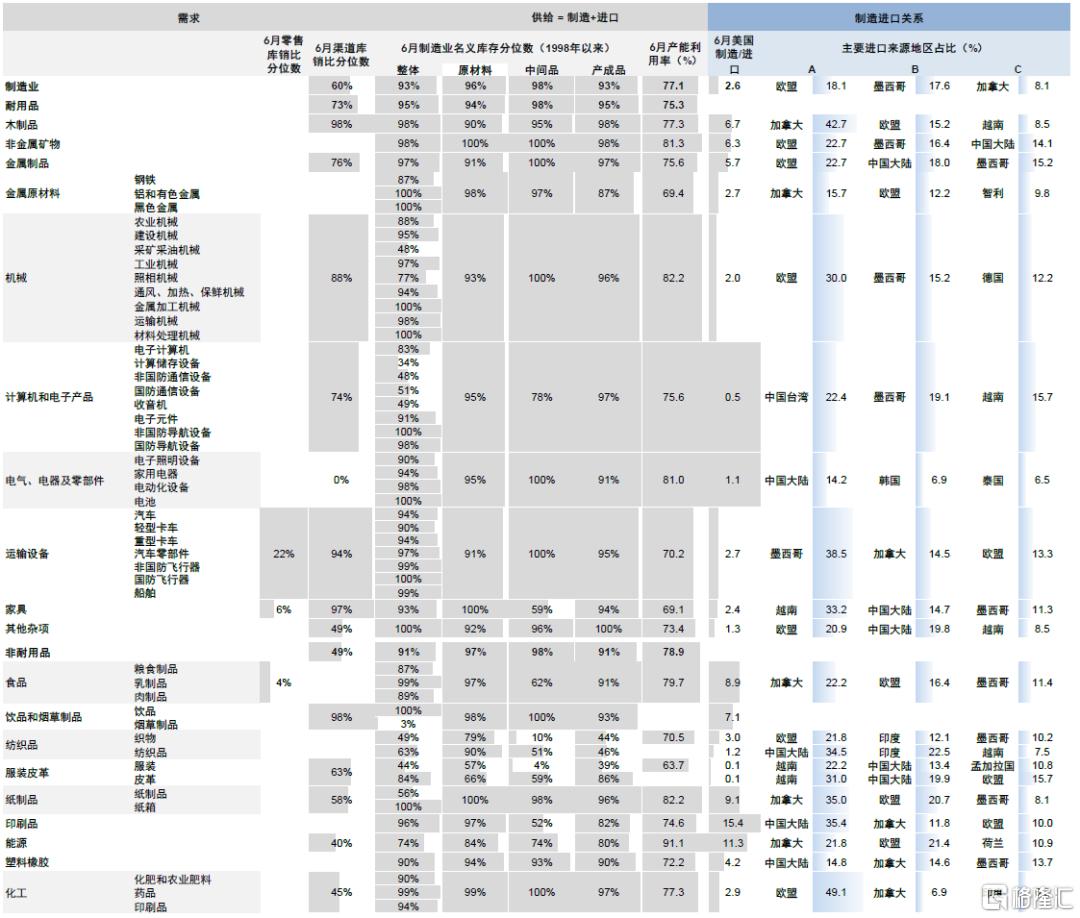

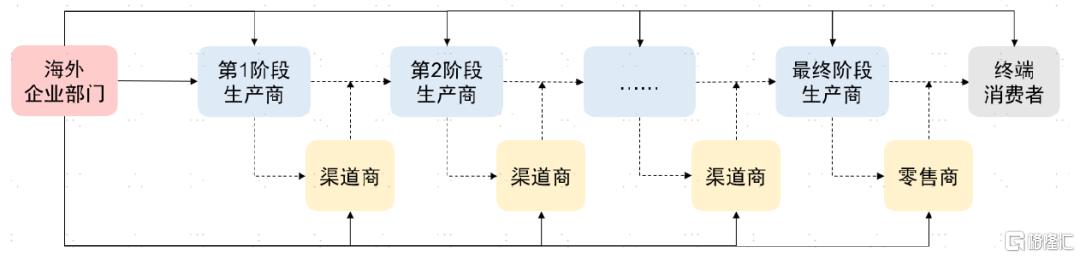

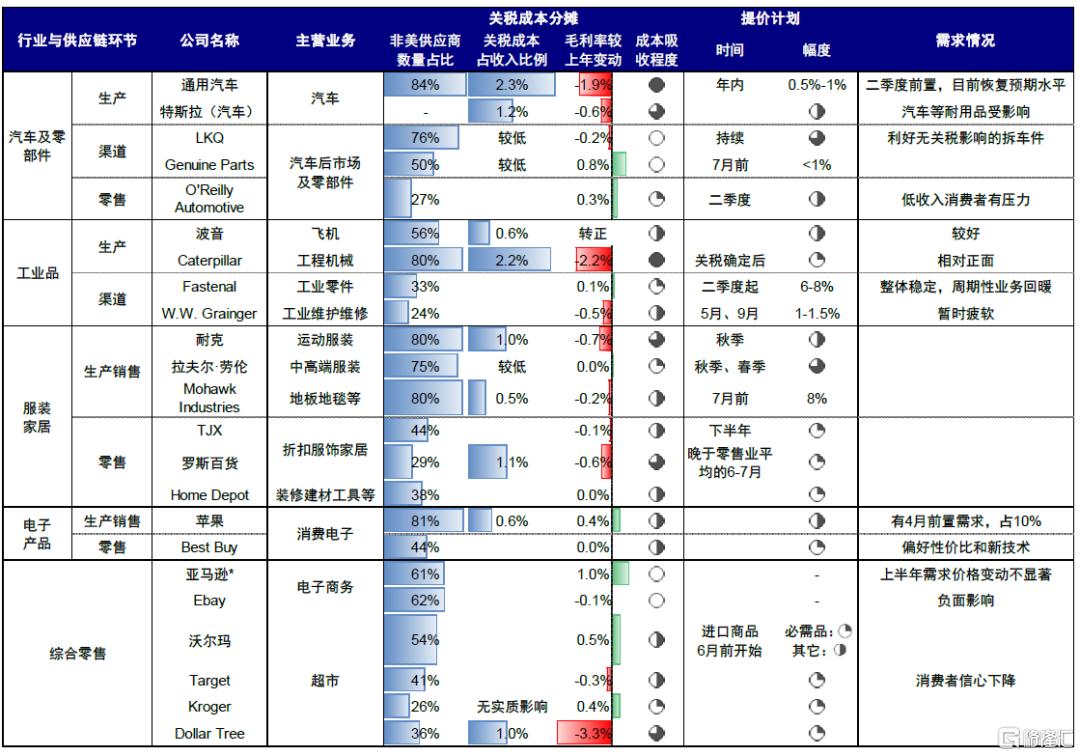

本文从两个维度筛选观察的企业。1)选取海外依赖度较高的行业,通过观察一个行业的美国制造业出货额和进口额的比例,可以大致判断该行业的海外依赖度。美国的电子产品、纺织服装、工业品的该比例数值偏低,海外依赖度较大,对关税相关的问题更有参考价值(图表3)。2)选取处于不同供应链环节的企业。理论上,一个产品的流通过程会涉及海外企业部门、国内企业部门和终端消费者三个环节。本文所关注的美国国内企业部门中,又可以拆分为生产商、渠道商、零售商和其它支持部门。任何一个国内企业,都可能受到来自海外供应商的直接关税冲击,以及来自上游国内供应商的间接关税传导(图表4)。考虑到关税给不同供应链环节的企业带来的影响不同,我们在每个行业的每个供应链环节都选出了代表性企业,还筛选了综合零售商龙头,全面地考察各类企业在关税成本传导中的作用(图表5)。

图表3:美国电子产品、纺织服装、工业品的国内制造业出货额和进口额的比例偏低,海外依赖度较大,是我们主要考察的行业

资料来源:Haver,中金公司研究部

图表4:一个产品的流通过程涉及海外企业部门、国内企业部门和终端消费者三个环节,而国内企业部门又可以拆分为生产商、渠道商、零售商等,任何国内企业都会受到关税的直接和间接影响

资料来源:中金公司研究部注:图中实线表示关税成本直接影响渠道,虚线表示关税成本间接传导渠道

图表5:我们在每个行业的每个供应链环节选出了代表性企业,并且额外增加综合零售商龙头,全面地考察各类企业在关税成本传导中的作用

资料来源:FactSet,公司财报与财报电话会,中金公司研究部注:1)圆形的黑色占比越高,表示程度/幅度越大;2)亚马逊数据中包括了非电商业务

企业如何对冲关税压力?既可以在产品端提价,也可以在投入端做供应链调整

面对关税压力,美国企业普遍采取的措施有两类:一是在产品端直接调整价格,向下传导成本;二是在投入端与供应商谈判或优化供应链。但不同的业务特点和竞争格局意味着企业所偏好的措施也不尽相同。

一、在产品端缓解关税压力:提价,但以可选和高端产品为主

企业应对关税压力最直接的方式,就是通过提价向下游客户传导成本,考察的维度包括提价幅度和提价节奏。整体来看,大部分企业在上半年选择观望并暂时承担关税带来的成本冲击,对客户的价格传导较为保守,主要原因包括二季度大部分关税条款尚处于谈判阶段、试图保持市场份额等。下半年,一些企业表示会进行更大幅度的涨价,但主要集中在可选消费和高端产品上。

► 从行业角度看:必需品提价较晚、幅度较小;可选消费品更明显,服装等品类具有季节性。1)必需品的需求价格弹性较低,价格调整对消费者的冲击更大,因此企业涨价更谨慎。例如不少综合零售龙头都将提价视为最后手段,沃尔玛表示“不会让某些日用品的关税成本压力传导到食品价格上”“在品类内部进行成本吸收”,Kroger则“努力减轻生鲜农产品和鲜花受到的关税影响”。2)可选消费品涨价或更激进。汽车零部件就是典型例子,O’Reilly Automotive提及“行业中的价格变动和成本变化高度同步”,甚至二季度公司产品提价时点早于成本上涨,LKQ也“一直在推动提价”“通过定价将所有关税成本都传导出去”。此外,部分行业的销售周期导致其提价节奏具有季节性,例如服装行业的耐克、拉夫尔·劳伦会选择在春秋季定价时考虑关税成本。

► 从市场定位角度看:与定位高端的产品相比,主打性价比的产品提价较晚,幅度较小。以服装行业为例,主打中高端服装配饰的拉夫尔·劳伦认为“自身客户群对价格不那么敏感”,并且早在二季度就已在秋季系列的定价中考虑了关税成本。相反,聚焦折扣服装零售的TJX和罗斯百货对待调价则更为谨慎。TJX“将在行业零售价格上涨时追随,但会保持与行业平均水平的差距”,时间上倾向于在关税不确定性基本消除的下半年再提价。罗斯百货同样“对待涨价非常小心”,并且在6-7月零售业已经出现价格压力的情况下,依旧“不想成为第一个涨价的公司”。

二、在投入端缓解关税压力:供应链调整,减少对中国大陆敞口

供应商谈判和供应链调整是主要的在投入端缓解压力的方法。1)短期来看,几乎所有企业都会进行供应商谈判。虽然企业通常不会披露谈判细节,但我们可以推测,结果大概率是各方“各退一步”,企业自身、国内供应商、国外供应商都会承担一部分成本。2)中长期来看,很多企业试图对供应链进行调整,因为他们意识到,逆全球化和贸易限制很可能是持续存在的风险因素。具体而言:

► 多数企业会考虑生产地转移或供应链多元化,特别是减少对中国大陆的敞口,这在供应链相对灵活的零售行业尤其常见。家居零售商Home Depot预计未来12个月内任何非美地区的采购占比不超过10%。消费电子零售商Best Buy在5月底表示,中国采购占比已经从3月的55%下降到5月的30-35%,而越南、印度、韩国、中国台湾由于当时适用的关税税率是10%,采购比例总计达40%。综合零售商Target称,成本中的中国进口占比已经从2017年的60%下降到当前的30%,年底计划降至25%以下。

► 相反,部分生产商的供应链调整成本较高,所以为了防范长期贸易风险,正在让生产基地逐渐回流美国,或是寻求“国产替代”。通用汽车和特斯拉都声称,将在美国工厂增加投资,用以应对关税风险。地板行业龙头Mohawk Industries表示,随着关税演变“正在积极推广国产地砖和墙砖”,并扩建美国田纳西州的石英台面产能。

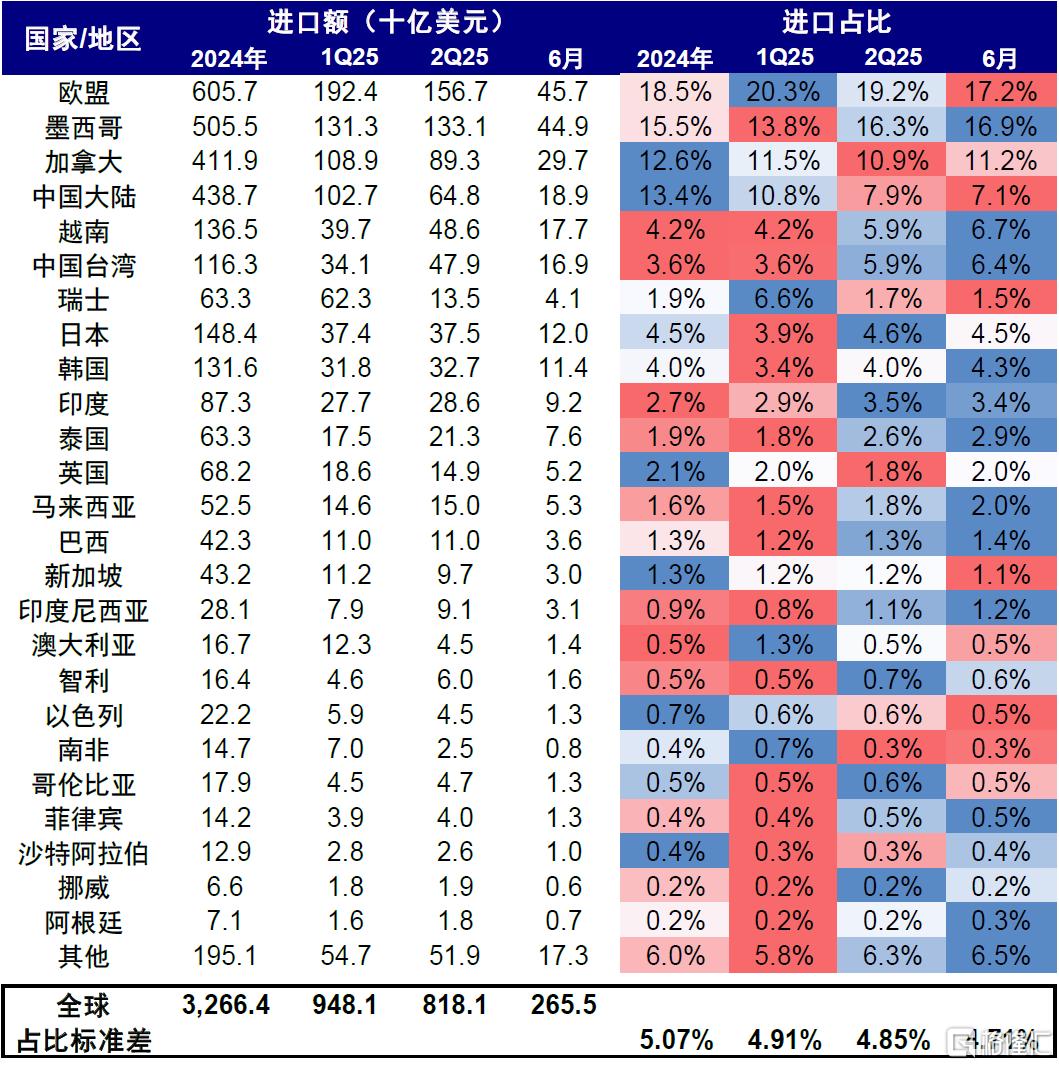

微观层面的企业供应链调整也反映到了宏观进口数据的规模和结构上(图表6):1)美国进口额萎缩,从一季度的9481亿美元下降到二季度的8181亿美元,其中既有一季度抢进口的影响,也有企业逐步转向国内供应商的原因。2)各地区的进口占比差距缩小,占比标准差从2024年的5.07%一路下降到2025年6月的4.71%,与美国企业的供应链多元化战略相对应。3)中国进口占比下滑迅速,从2024年的13.4%跌至2025年6月的7.1%,下降幅度是所有经济体中最大的。而承接了这部分转口贸易需求的中国台湾和越南对美国进口的重要性提高,2024年到2025年6月的占比增幅分别是2.8%和2.5%。

图表6:微观层面的企业供应链调整反映到了宏观进口数据中,如进口额萎缩、各地区进口占比差距缩小、中国大陆进口占比下滑加速

资料来源:Haver,中金公司研究部

关税对企业影响有多大?价的维度看,生产商吸收较多关税成本;量的维度看,耐用品需求前置、性价比消费攀升

一、价的维度:关税成本对样本利润率平均拖累1.2%,生产商压力更大

在我们的样本中,关税成本导致企业利润率平均下降1.2%。当企业无法进一步在产出端和投入端疏导关税时,这部分压力就会直接反映在利润表中,拖累企业的盈利表现。有两个途径可以观测企业自身吸收的关税成本:1)企业披露的关税成本估计是最直接的数据参考,通过计算该成本占收入比例,就可以知道利润率受到多大程度侵蚀,企业在供应链中分摊了多少关税压力。在我们选取的样本中,关税成本占收入比例从0.5%到超过2.3%不等,平均在1.2%左右。2)如果企业未公布关税成本数据,可以通过观察利润率(尤其是毛利率)变动作为替代。毛利率受到的负面影响较为直接,因为关税带来的投入品价格上涨会推升存货价值,进而体现在销售成本上。而净利率则可能受到额外的间接影响,比如关税引发的合规成本、供应链转移成本乃至广泛的工资上升压力等。但利润率变动和企业自身产品结构、销售策略、会计处理等因素息息相关,因此需结合财报和财报电话会中的定性描述辩证看待。

从供应链环节看,与零售商相比,生产商承担的关税压力普遍较高,可能因为对进口原材料的直接暴露更多、投入品(如关键零部件)替换周期更长、部分行业还面临激烈的价格竞争等,但各环节具体的分担比例因行业而异。

► 汽车:生产商虽然有所调价,但仍吸收相当一部分关税成本,而零部件零售商甚至因为事先提价而利润空间扩大。例如通用汽车的关税成本占收入比例达到2.3%,即使是主打新技术、客户群对价格不太敏感的特斯拉汽车业务,该比例也达到1.2%;而主打汽车后市场和零部件的LKQ和Genuine Parts都声称关税对财务数据的负面影响很小,O’Reilly Automotive甚至因为在成本上涨前主动提价,而给毛利率带来提升。

► 工业品:生产商吸收大部分成本。例如Caterpillar的关税成本占收入比例达到2.2%,毛利率较上年预计下降2.2ppt。而渠道商(如Fastenal和W.W. Grainger)的毛利率影响程度相对较小,Fastenal提及“目标是保护利润率”。

► 服装家居:生产商和渠道零售均吸收关税成本,主打性价比的企业更明显。在披露关税估计的企业中,不同环节的关税成本占收入比例从0.5%-1.1%不等,相比之下更为均衡。

零售商承担的关税成本整体偏低,可归纳为三个原因:1)自身利润空间不高,实体零售商较为明显。比如沃尔玛就明确表示,零售行业本身利润率就偏低,难以吸收全部关税成本。2)产品组合有更大的调整余地,SKU弹性更强。Target提及自身能够对冲关税影响的一个重要原因就是“多品类业务提供的灵活性”。沃尔玛也会选择减少采购本身售价偏高且受关税影响的进口商品。3)偏向市场型平台(marketplace)的电商受益于商业模式,典型代表是Ebay,以收取交易佣金为主要的收入来源决定了受关税影响较小。但也有为了保证性价比,而选择自己承受成本压力,比如关税成本占比较高的Dollar Tree。

二、量的维度:需求有下行压力,耐用品需求前置、性价比消费攀升

在谈论下游需求时,我们注意到部分企业(以耐用消费品企业为主)认为下半年存在下行压力,在结构上向性价比消费调整。背后原因可能是关税导致涨价和消费者信心下降,还引发了未来需求的透支。

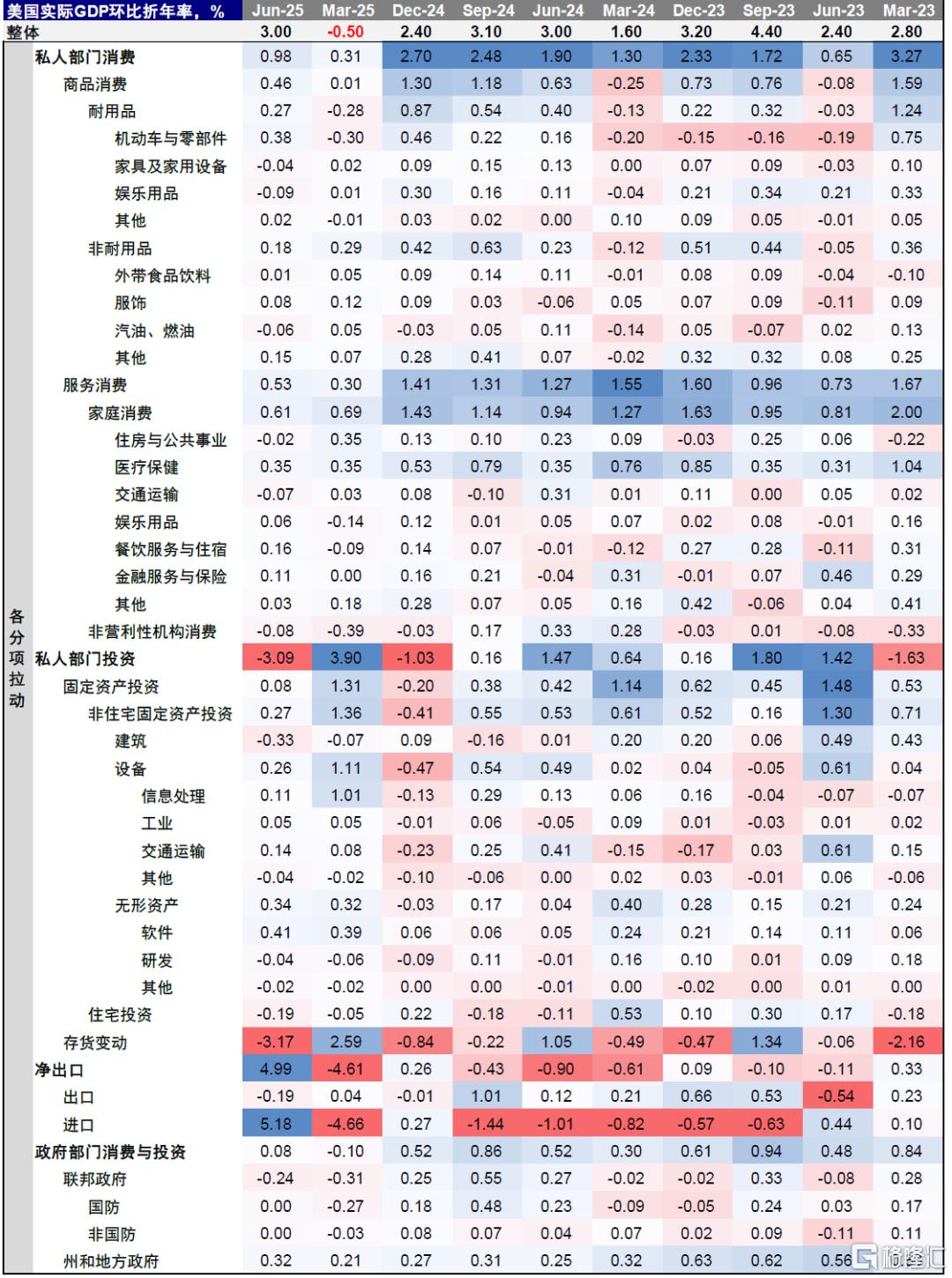

►耐用品需求前置:部分产品(尤其高价值产品)的需求在关税影响价格之前出现阶段性上升。通用汽车提到,美国汽车行业在4-5月出现需求激增,主要原因是消费者为了规避关税而进行提前采购;随后在6-7月,需求已经回落到和预期一致的水平。苹果也观察到了类似现象,估计在4月的需求中,大约10%来源于关税相关的提前采购。宏观层面的GDP数据也能体现这一变化,今年二季度实际GDP中,耐用品消费环比折年率从-0.28%抬升到0.27%,机动车与零部件消费环比折年率从-0.30%抬升到0.38%(图表7)。这意味着部分耐用品消费被提前透支,叠加关税本身对基本面的压力,可能对后续数据造成不利影响。

图表7:今年二季度实际GDP中,耐用品消费环比折年率从-0.28%抬升到0.27%,机动车与零部件消费环比折年率从-0.30%抬升到0.38%

资料来源:Haver,中金公司研究部

► 性价比消费攀升:在关税压力下,美国消费者变得“精打细算”,低价或具有性价比的产品具有优势。比如在消费电子行业,Best Buy就已经发现消费者偏好有此种趋势。在汽车行业则是出现了二手车或汽车零部件对新车的替代效应,比如LKQ指出,新车涨价将消费者推向替代零部件,尤其不受关税影响的拆车件具有更大优势。

政策含义?国内外企业分担关税压力,温和抬升的通胀使美联储具备开启降息的条件;但需留意可选消费等品类的风险

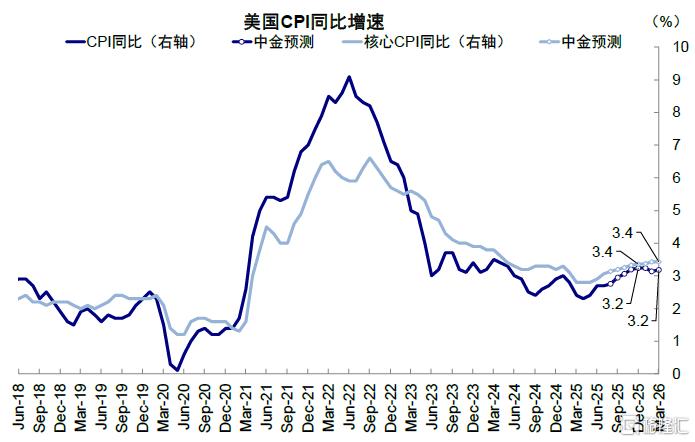

国内外企业分担关税压力,通胀抬升温和。企业的提价措施表明关税确实会向下游消费端传导,但供应链调整也意味着海外进口商消化了部分压力,这也部分解释了,为什么过去四个月的通胀抬升较为温和。如果未来分摊比例和关税税率不发生较大变化,通胀压力可能继续以缓和的方式体现,甚至被推后至四季度显现,并在年底见顶。我们预计整体CPI和核心CPI受关税推升幅度都不超过1.0个百分点,今年12月同比分别为3.2%和3.4%,明年3月同样为3.2%和3.4%(图表8)。

图表8:若未来通胀上行速度变化不大,预计整体CPI和核心CPI受关税推升幅度都不超过1.0个百分点,今年12月和明年3月同比分别为3.2%和3.4% 资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部

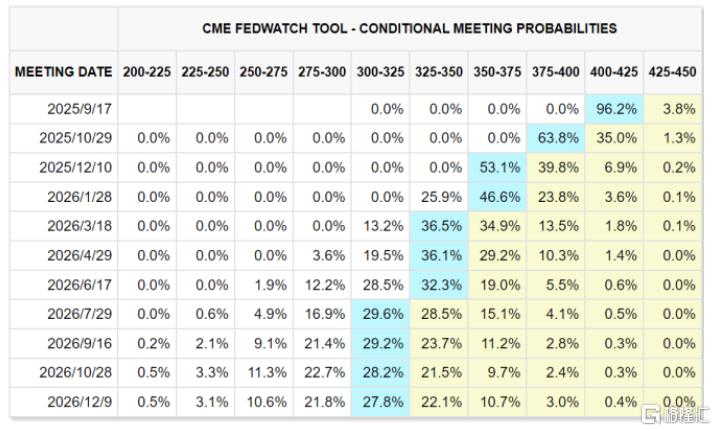

若保持现有趋势,美联储具备开启降息的条件。市场关于货币政策的一个误区是,一定要通胀本身回落才能降息。事实上,7月非农“雪崩”表明美国底层增长正在放缓(《非农“雪崩”意味着什么》),而且耐用品消费前置可能已经透支一部分未来的需求,所以美国经济本就需要降息和财政的支持。美联储原先面临通胀变数的阻碍,但现在主要贸易伙伴关税和通胀路径已基本确定,过往四个月CPI数据也都仅显示出温和的关税传导,所以这一层障碍也被扫除了,具备开启降息的条件(《美联储接近下一次降息了吗》)。CME FedWatch数据显示,美联储9月降息概率已上升至96.2%,年底前有望降息75bp(图表9)。

图表9:美联储9月降息概率已上升至96.2%,年底前有望降息75bp

资料来源:CME FedWatch,中金公司研究部

后续关注关税分摊是否出现非线性变化,尤其是可选消费品类。上文提及,美国企业存在下半年加速提价的倾向。其中,可选消费的提价策略又较为激进,如果出现,可能会对通胀造成更大压力(尤其是像二手车这样过去几个月受季调因素拖累严重的分项)。

注:本文摘自中金2025年8月20日已经发布的《美国企业承担了多少关税成本?——来自财报的线索》,分析师:刘刚S0080512030003 SFC CE Ref:AVH867、郝悦宁S0080125070024

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/43978.html