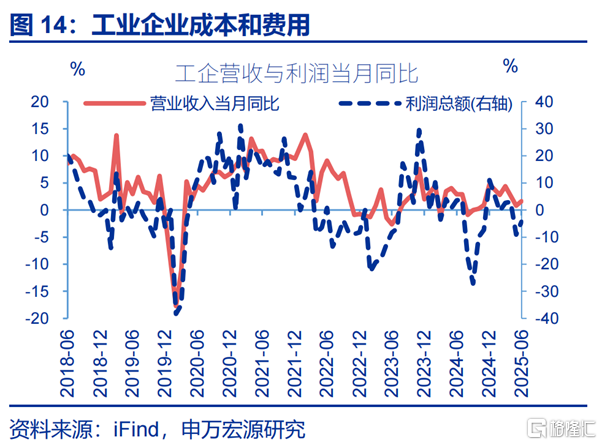

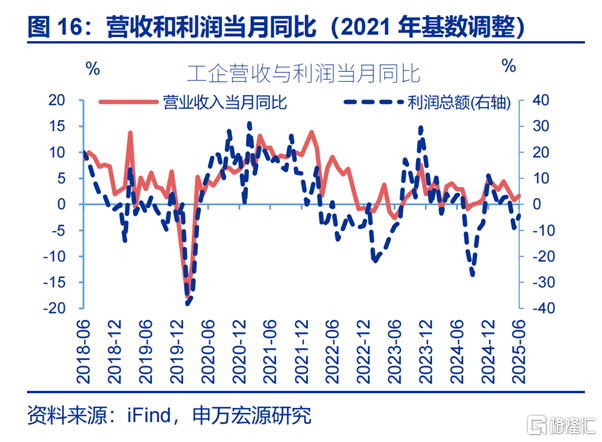

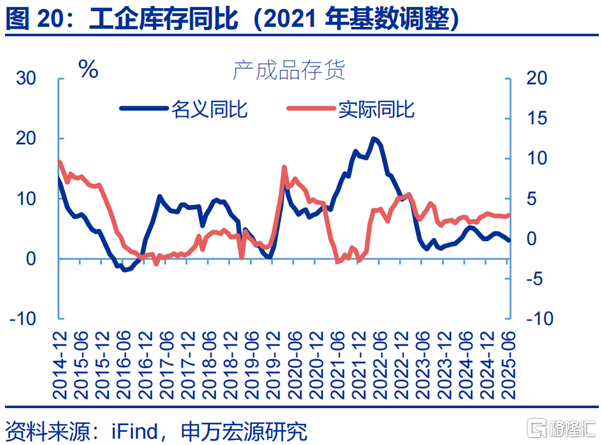

7月27日统计局公布6月工企效益数据,工企营收累计同比2.5%、前值2.7%;利润累计同比-1.8%、前值-1.1%。6月末,产成品存货同比3.1%、前值3.5%。

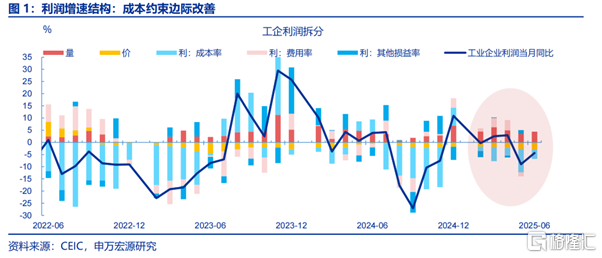

一、核心观点:利润大幅回落,主因成本、费用压力有较大回升

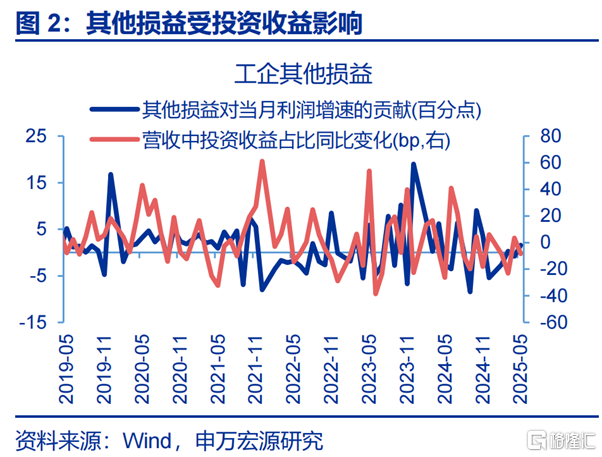

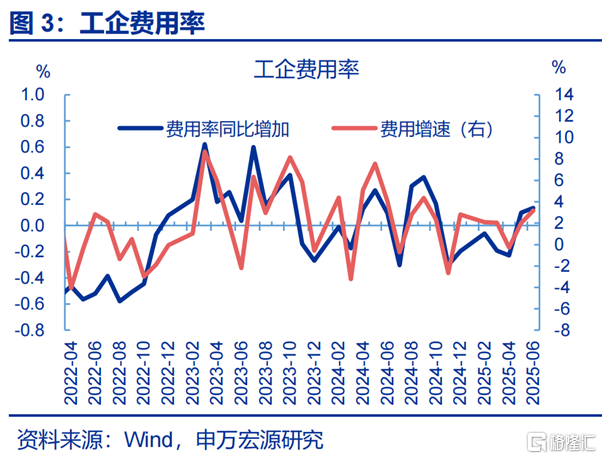

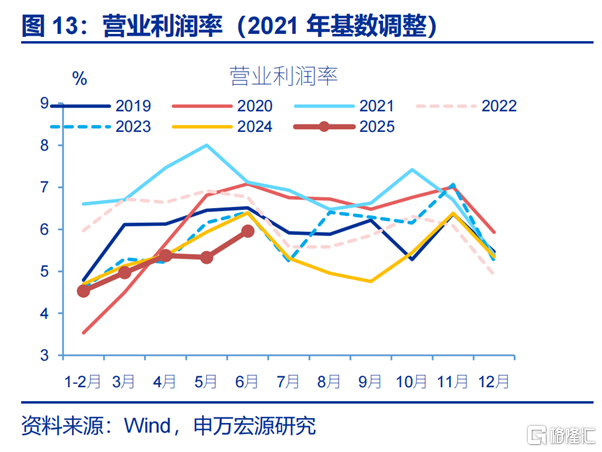

6月利润增速回升,主要源于成本压力边际好转,同时营收对利润同比的拉动也有回升。6月,工业利润当月同比回升4.6pct至-4.4%。拆分结构看,利润率边际改善主要是成本压力好转,后者对利润同比的拖累收窄5.8pct至-3.9%。营收方面,PPI进一步回落的背景下,剔除价格后的实际营收增速有所回升,当月同比上行1pct至5.2%,对利润同比的拉动增加1pct至4.4%。相比之下,费用、其他损益(投资收益、营业税金及附加等杂项支出)等短期指标对利润同比的拉动有所回落,分别-0.5pct至-2.1%、-1.4pct至0.2%。

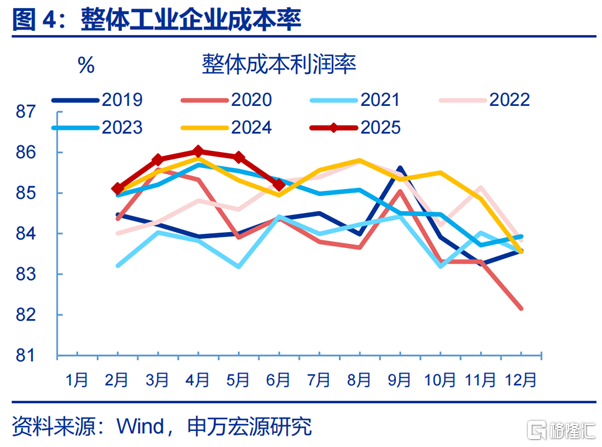

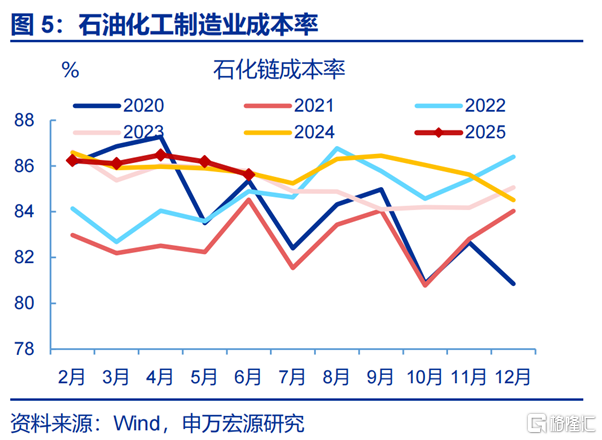

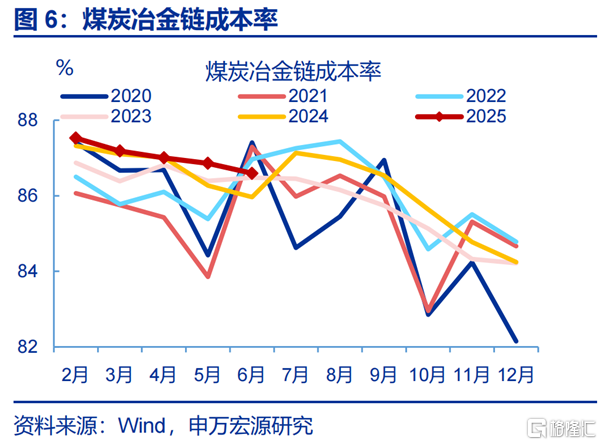

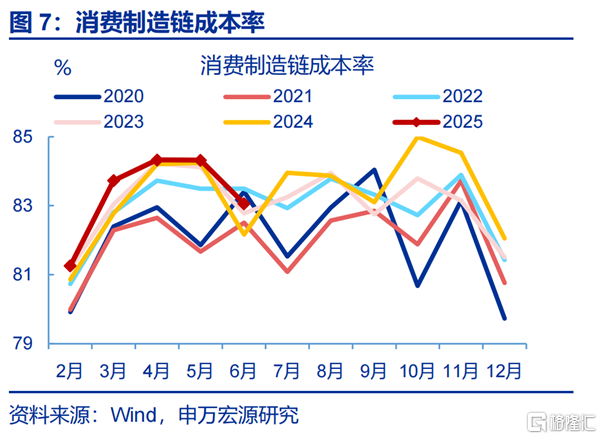

6月成本压力有所缓解,主因石化链、冶金链的成本压力走低。6月,工业企业成本率85.2%,同比回落32.3bp。拆分结构看,石化链成本率有较大回落,同比下行37.5bp至-0.1%;细分行业中石油加工、化学纤维等成本率环比分别-279.2、-172.4bp。煤炭冶金链成本率较前月变化不大,同比+4.1bp至0.6%。相比之下,下游消费制造业成本率偏高(83.1%),同比+82.1bp至0.9%。结构上,食品、服装、农副食品等成本率有所回升,环比分别+81.8、+38.4、+37.2bp。

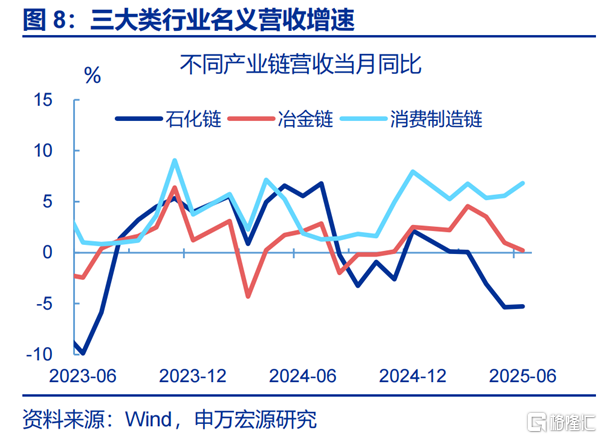

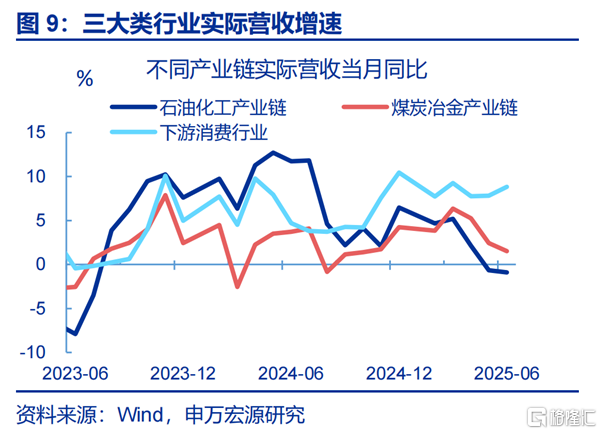

6月出口超预期下,消费制造业营收延续回升,而受设备更新退坡、地产基建回落的拖累,石化、冶金链营收增速延续回落。6月PPI进一步回落下,实际营收增速却上行1个百分点至5.2%。分产业链看,出口支撑下消费制造链营收有较大回升,当月同比较前月上行1pct至8.8%。相比之下,煤炭冶金链在设备更新及地产基建走弱的拖累下,实际营收增速进一步下行,当月同比较前月回落0.3pct至-0.9%。石化产业链实际营收也有较大回落,当月同比较前月下行0.9pct至1.5%。

6月出口超预期下,消费制造业营收延续回升,而受设备更新退坡、地产基建回落的拖累,石化、冶金链营收增速延续回落。6月PPI进一步回落下,实际营收增速却上行1个百分点至5.2%。分产业链看,出口支撑下消费制造链营收有较大回升,当月同比较前月上行1pct至8.8%。相比之下,煤炭冶金链在设备更新及地产基建走弱的拖累下,实际营收增速进一步下行,当月同比较前月回落0.3pct至-0.9%。石化产业链实际营收也有较大回落,当月同比较前月下行0.9pct至1.5%。

展望后续:“反内卷”政策加码有助于缓解成本压力,加之内需持续修复,预计企业盈利大幅下滑的空间相对有限。回顾过去三年利润增速的结构,导致利润偏弱的并非是营收走弱,反而是成本对利润构成持续的负贡献。6月传统基建、地产进入施工淡季,设备更新周期也逐步进入退坡期,煤炭冶金链成本率保持刚性;中下游产能利用率偏低,令消费制造链成本压力也较大。往后看,参考上一轮供给侧改革经验,“反内卷”政策加码有助于缓解PPI下行压力、提高产能利用率,同时带动企业盈利改善;加之内需持续修复,企业盈利回升的长期趋势不变。但需关注上游价格“超涨”对企业盈利的负面效果,因为下游将同时面临刚性成本、弹性成本的双重压力。(详情可见《“反内卷”:市场可能误解了什么?》)

二、常规跟踪:工企利润回升,利润率边际改善

二、常规跟踪:工企利润回升,利润率边际改善

利润:工企利润有所回升,主因营业利润率改善。6月,工业企业利润当月同比上行4.8pct。分解来看,营业利润率当月同比较上月回升3.3pct。量价贡献分化,工业增加值当月同比较上月回升1.0pct至6.8%,PPI较上月回落0.3pct至-3.6%。

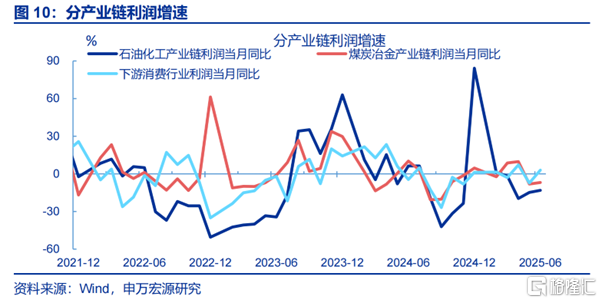

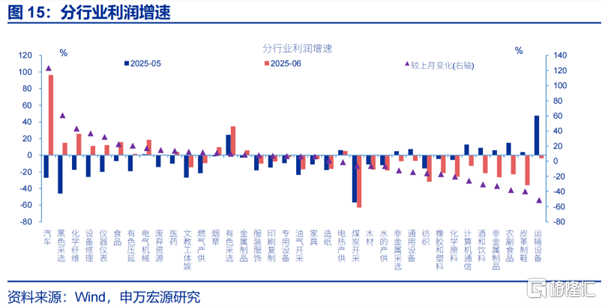

结构上,下游消费制造业利润增速回升幅度较大。6月,汽车、食品、医药等行业利润同比分别增长123.6、22.7、14.1pct至96.5%、15.7%、4.0%。装备制造业中,仪器仪表、电气机械、专用设备等煤炭冶金链行业利润也有回升,同比分别较前月上行32.3、17.4、7.1pct至12.2%、18.5%、-2.5%。

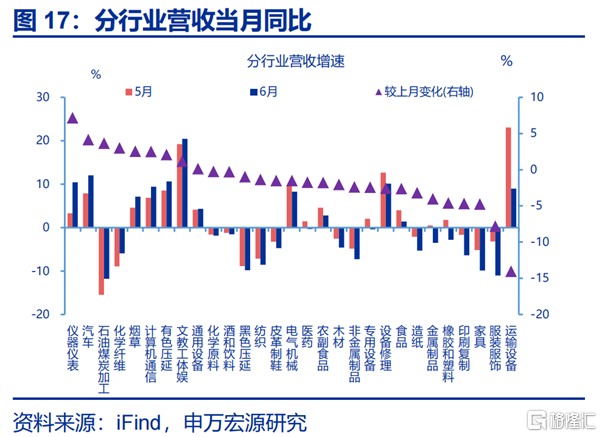

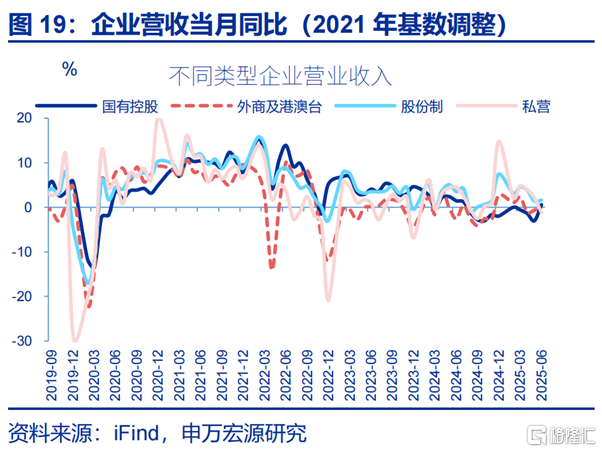

营收:工企营收增速有所回升,仪器仪表、汽车等行业营收涨幅较大。6月,工企营业收入当月同比较前月回升0.8个百分点至1.6%;累计同比较5月回落0.2个百分点至2.5%。分行业看,仪器仪表、汽车、石油煤炭加工营收改善幅度较大,当月同比分别较上月回升7.2、4.2、3.6pct至10.4%、12%、-11.8%。

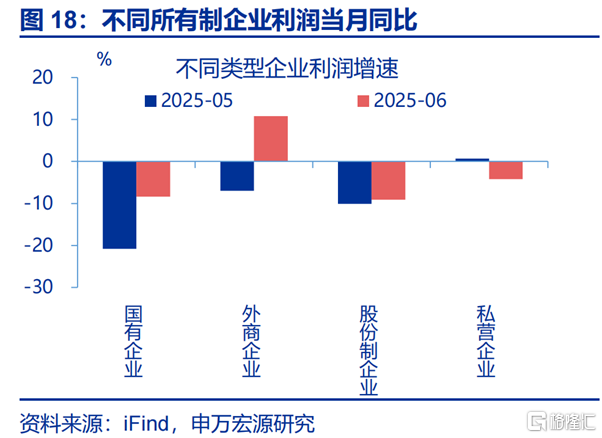

分所有制看,国有企业、外商企业利润回升幅度较大。6月,国有企业、外商企业的利润增速回升较大,当月同比较前月分别上行12.5、17.9pct至-8.4%、10.9%。股份制企业利润也有改善,当月同比较前月回升1.0pct至-9.1%。营收层面也是国有企业与外商企业利润增速的涨幅较大,当月同比分别上行3.6、0.6pct至0.6%、0%。

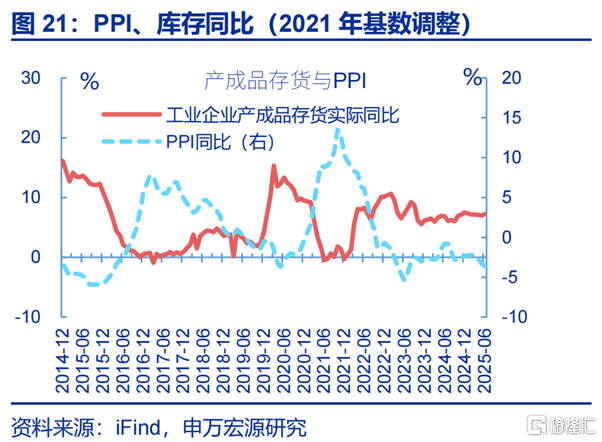

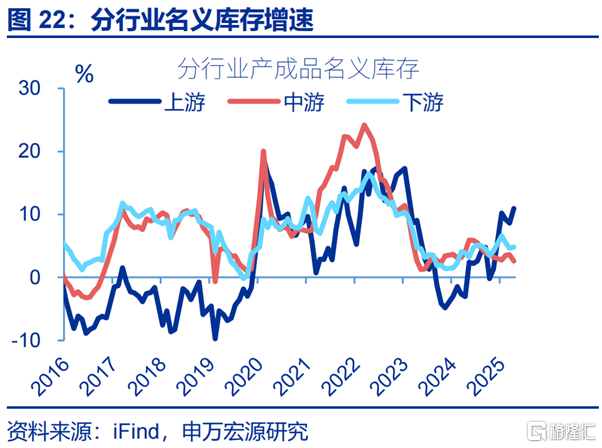

库存:实际库存增速小幅回升,其中上游库存表现更好。6月,工企名义库存有所回落,同比较上月下行0.4pct至3.1%;剔除价格因素后,实际库存较前月回升,当月同比上行0.3pct至7.3%。结构上(截止5月),上游实际库存增速回升(+3.9pct至21.5%),中、下游实际库存增速持平前月(分别为6.3%、6.2%)。

风险提示

外部环境变化,国际油价超预期上行,国内工业品需求恢复不及预期。

注:内容节选自申万宏源宏观2025.07.27发布的研究报告《利润修复的“起点”——工业企业效益数据点评(25.06)》,分析师:赵伟、屠强

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/39261.html