主要观点

本周债市大幅调整,长债调整幅度更为明显。本周债市大幅调整,10年国债和30年国债大幅上行6.7bps和8.4bps至1.73%和1.97%。二永债上行幅度更为明显,3年和5年AAA-二级资本债本周累计上行13.8bps和13.7bps至1.93%和2.02%,1年AAA存单利率也累计上升5.8bps至1.675%。

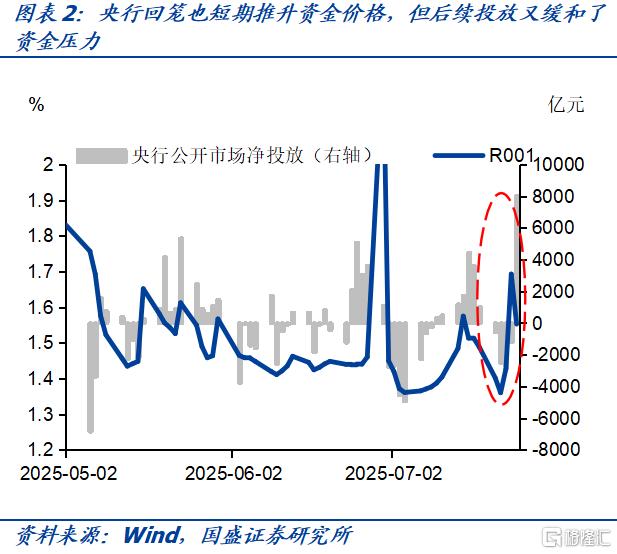

本周债市大幅下跌是多重因素累积的结果。首先,反内卷政策预期上升推动大宗商品价格大涨,股市也持续上扬。南华大宗商品价格指数当周大涨5.04%,其中焦煤、多晶硅等部分品种连续涨停,而股市也走势强势,上证综指一度站上3600点;其次,本周资金有所收紧,本周前四天,央行持续回笼,公开市场合计净回笼6923亿元,叠加季节性资金趋紧,本周资金价格一度明显收紧,R001一度从周一的1.40%上升至周四的1.69%。再次,大幅的债市调整可能导致部分资管产品净值回撤,产生一定赎回负反馈效应,这可能主要集中在公募基金方面。

但随着市场的演进,这些冲击呈现出短期性的特点,且使得短期利率调整上限逐步清晰。上周虽然多重因素叠加导致利率显著调整,但目前来看,这些因素呈现短期性的特点。与上述各类因素对应的,首先,大宗商品价格上周连续大涨,但周五夜盘却出现了大跌,后续行情或降温。随着监管对炒作情形管控加强,市场热度降温,7月25日,焦煤、纯碱、氧化铝、玻璃这些前期大涨品种分别大跌7.8%、6.3%、6.3%和6.2%。预计后续大宗商品价格继续单边大涨可能性有限,对债市的压制也将下降。同时,我们在上周周报《如何看待商品价格大涨对债市冲击?》中做过详细阐述,利率作为资金的价格,更多由融资需求决定。而供给收缩带来的价格上涨并不增加融资需求,因为供给收缩与投资扩张相悖。而利率上升需要总需求回升伴随的融资需求回升。当前来看,需求依然承压,而且即使从供给来看,近期钢产量、电厂耗煤等生产面指标也没有明显收缩,当前价格上涨更多基于预期,持续性待观察。

其次,央行周五的操作对流动性加强呵护,资金不会趋势性收紧。周五央行公开市场净投放8018亿元,其中OMO投放6018亿元,同时央行副行长邹澜表示将会同财政部门合理统筹国债发行兑付工作,与市场流动性管理和货币政策操作协调配合。这意味着央行将保持流动性的稳定,并且保持市场稳定,配合政府债券发行。这事实上有助于债市形成调整上限,因而债市持续调整空间有限。而债市调整压力缓解,自然赎回风险也将缓解。因此,本周债市调整事实上试探短期利率上限,对于长债来说,10年国债和30年国债调整上限可能在1.75%和1.97%左右。

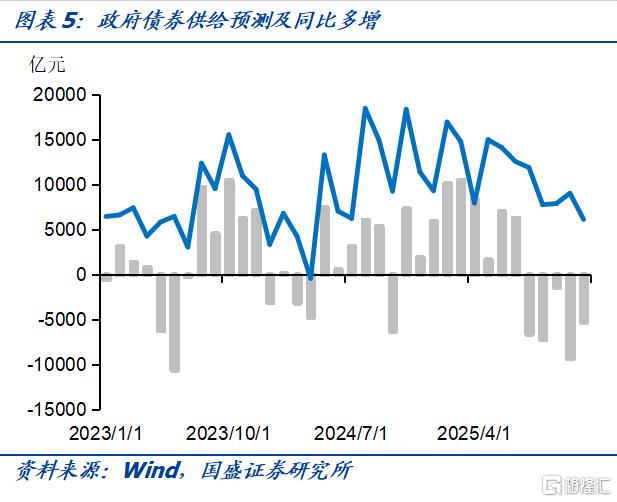

虽然近期在其他市场冲击下债市有所调整,但债市自身趋势并未发生变化。近两周债市调整压力更多来自于其他市场的冲击,而债市自身趋势并未发生变化。一方面,当前债市依然是处于资产荒的格局之下,广谱利率依然在下降。资产供需方面,今年融资需求前置,前7个月政府债券合计净融资9.05万亿,显著高于去年同期,按年内预算,后5个月剩余政府债券净融资为4.26万亿,同比将减少,叠加偏弱的信贷,整体资产供给下降,但配置力量稳定增加,目前银行存款、保费收入、债基等规模都稳定增加,到今年年中增速分别为8.3%、16.1%、5.8%,因而市场依然处于资产荒格局。这种情况下,广谱利率整体处于下降状态,本周保险预订利率再度调降,传统型下调50bps至2.0%,分红险保证利率上限调降至1.75%。这将进一步提升配置机构对长债的配置需求。

另一方面,需要继续观察基本面变化。目前需求端并不强劲,上半年抢出口效应退出之后,下半年出口需求存在放缓可能,同时近期地产市场持续走弱,6月数据各类投资需求以及消费增速也有一定程度的放缓,因而需求端走势需要密切观察。同时,如果反内卷政策之下,短期供给出现较为明显的收缩,这意味着产出的下降,进而也会增加基本面数据的压力。因而,后续需要继续关注基本面变化,这依然是决定利率趋势的关键。

短期冲击过后,市场将进入修复期,利率第一阶段回到调整前水平,而后能否突破前期低位,则需要基本面和资产荒格局的进一步驱动。导致过去两周债市调整的因素目前在逐步缓和,资金趋于平稳,央行加强呵护,以及和财政协同加强稳定了利率上限,同时,商品市场降温,对债券的压制缓和,在此情况下,赎回风险也将缓和,债市有望进入修复行情,利率有望回到前期位置,我们预计10年和30年国债短期可能再度回到1.65%和1.85%左右的前期水平。而后续能否进一步下行突破前低,则需要观察基本面和资产荒的压力。当前资产荒格局持续,同时,供需层面都面临数量增速放缓压力,也会对债市形成支撑。因此,我们依然认为下半年债券利率有望创新低。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期。

本周债市大幅调整,长债调整幅度更为明显。本周债市大幅调整,10年国债和30年国债大幅上行6.7bps和8.4bps至1.73%和1.97%。二永债上行幅度更为明显,3年和5年AAA-二级资本债本周累计上行13.8bps和13.7bps至1.93%和2.02%,1年AAA存单利率也累计上升5.8bps至1.675%。

本周债市大幅下跌是多重因素累积的结果。首先,反内卷政策预期上升推动大宗商品价格大幅上涨,股市也持续上扬。南华大宗商品价格指数当周上涨5.04%,其中焦煤、多晶硅等部分品种连续涨停,而股市也走势强势,上证综指一度站上3600点;其次,本周资金有所收紧,本周前四天,央行持续回笼,公开市场合计净回笼6923亿元,叠加季节性资金趋紧,本周资金价格一度明显收紧,R001一度从周一的1.40%上升至周四的1.69%。再次,大幅的债市调整可能导致部分资管产品净值回撤,产生赎回负反馈效应,这更可能集中体现在公募基金方面。而赎回导致的卖出或进一步加剧了短期债市的回撤。

但随着市场的演进,这些冲击呈现出短期性的特点,且使得短期利率调整上限逐步清晰。上周虽然多重因素叠加导致利率显著调整,但目前来看,这些因素呈现短期性的特点。与上述各类因素对应的,首先,大宗商品价格上周连续大涨,但周五夜盘却出现了大跌,后续行情或降温。随着监管对炒作情形管控加强,市场热度降温,7月25日,焦煤、纯碱、氧化铝、玻璃这些前期大涨品种分别大跌7.8%、6.3%、6.3%和6.2%。预计后续大宗商品价格继续单边大涨可能性有限,对债市的压制也将下降。同时,我们在上周周报《如何看待商品价格大涨对债市冲击?》中做过详细阐述,利率作为资金的价格,更多由融资需求决定。而供给收缩带来的价格上涨并不增加融资需求,因为供给收缩与投资扩张相悖。而利率上升需要总需求回升伴随的融资需求回升。当前来看,需求依然承压,而且即使从供给来看,近期钢产量、电厂耗煤等生产面指标也没有明显收缩,因而当前价格上涨更多是基于预期,持续性有待观察。

其次,央行周五的操作对流动性加强呵护,资金不会趋势性收紧。周五央行公开市场净投放8018亿元,其中OMO投放6018亿元,同时央行副行长邹澜表示将会同财政部门合理统筹国债发行兑付工作,与市场流动性管理和货币政策操作协调配合。这意味着央行将保持流动性的稳定,并且保持市场稳定,配合政府债券发行。这事实上有助于债市形成调整上限,因而债市持续调整空间有限。而债市调整压力缓解,自然赎回风险也将缓解,也无需过度担忧发生赎回负反馈的风险。因此,本周债市调整事实上试探短期利率上限,对于长债来说,10年国债和30年国债调整上限可能在1.75%和1.97%左右。

虽然近期在其他市场冲击下债市有所调整,但债市自身趋势并未发生变化。近两周债市调整压力更多来自于其他市场的冲击,而债市自身趋势并未发生变化。一方面,当前债市依然是处于资产荒的格局之下,广谱利率依然在下降,因而债市性价比持续提升。资产供需方面,今年融资需求前置,前7个月政府债券合计净融资9.05万亿,显著高于去年同期,按年内预算,后5个月剩余政府债券净融资为4.26万亿,同比将减少,叠加偏弱的信贷,整体资产供给下降,但配置力量稳定增加,目前银行存款、保险资产、债基等规模都稳定增加,到今年年中增速分别为8.3%、16.1%、5.8%,因而市场依然处于资产荒格局。这种情况下,广谱利率整体处于下降状态,本周保险预订利率再度调降,传统型下调50bps至2.0%,分红险保证利率上限调降至1.75%。这将进一步提升配置机构对长债的配置需求。

另一方面,需要继续观察基本面变化。目前需求端并不强劲,上半年抢出口效应退出之后,下半年出口需求存在放缓可能,同时近期地产市场持续走弱,6月数据各类投资需求以及消费增速也有一定程度的放缓,因而需求端走势需要密切观察。同时,如果反内卷政策之下,短期供给出现较为明显的收缩,这意味着产出的下降,进而也会增加基本面数据的压力。因而,后续需要继续关注基本面变化,这依然是决定利率趋势的关键。

短期冲击过后,市场将进入修复期,利率第一阶段回到调整前水平,而后能否突破前期低位,则需要基本面和资产荒格局的进一步驱动。导致过去两周债市调整的因素目前在逐步缓和,资金趋于平稳,央行加强呵护,以及和财政协同加强稳定了利率上限,同时,商品市场降温,对债券的压制缓和,在此情况下,赎回风险也将缓和,债市有望进入修复行情,利率有望回到前期位置,我们预计10年和30年国债短期可能再度回到1.65%和1.85%左右的前期水平。而后续能否进一步下行突破前低,则需要观察基本面和资产荒的压力。当前资产荒格局持续,同时,供需层面都面临数量增速放缓压力,也会对债市形成支撑。因此,我们依然认为下半年债券利率有望创新低。

风险提示

外部风险超预期;货币政策超预期;风险偏好恢复超预期。

本文节选自国盛证券研究所于2025年7月27日发布的研报《把握债市修复行情》,分析师:杨业伟S0680520050001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/38959.html