924行情至今,大部分行业在短期内都经历了一轮牛熊,行业轮动速度加快,注意力不断在新消费、创新药、AI、智能驾驶、基建这些自下而上逻辑的公司之间反复切换,这篇报告希望解决的问题是在投资者注意力被严重分散的时代,通过系统的自上而下的选股标准找到中期确定性强且高赔率的周期品公司。

从基本面视角看,供需差驱动利润率提升是周期股的基本逻辑,最优解是在供给属性好的生意里寻找需求增量。供给很多时候是景气启动的必要不充分条件,是景气度持续的充分条件。因此我们从供给角度出发,按照政策限制供给、产能扩张慢、竞争格局好(寡头垄断经营)这三个线索选出了30个中国资产中供给受限的好行业和对应公司。本轮反内卷政策后,预计未来也会有更多公司陆续开始具备上述的特征。

从估值角度看,市销率是最适合周期行业左侧逆向配置的标准,周期型行业的交易来说,左侧配置的风险回报要显著好于右侧,而这些供给受限的行业在底部的PS区间也更窄,信号明显。因此,我们建议关注供给属性好的周期性行业机会,结合估值位置动态调整仓位配置。

▍这篇报告希望解决的问题是如何在注意力被严重分散的时代,通过系统的自上而下的选股标准找到确定性强且高赔率的周期型公司。

▍中国资产的底色正从成长向周期过渡,市场的关注点也应该从营收增速向利润率转移。

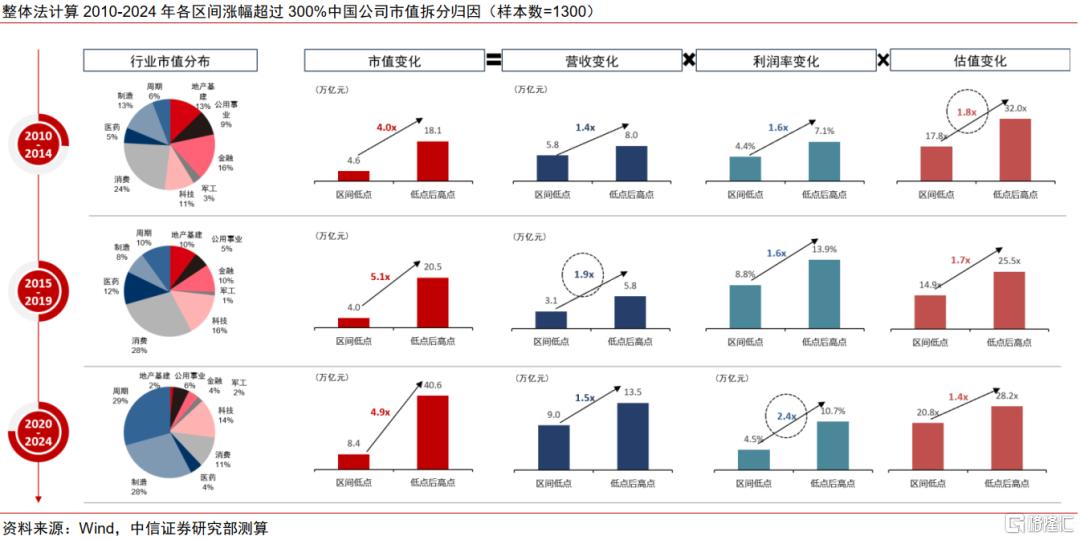

1)利润率的波动逐渐成为业绩层面驱动回报的核心因子。复盘2010-2014、2015-2019和2020-2024年期间涨幅超过300%的中国公司,按整体法计算,2020-24年这些公司总市值增长了3.9倍,其中净利率增长了1.4倍,是贡献最大的因子(2010-19年之间净利率增幅都是0.6倍)。

2)周期品公司景气投资机会占比在过去5年大幅提升。涨幅超过300%的中国公司里,周期(有色、煤炭、农林牧渔、石油石化、化工、钢铁、交运)+制造(电新、机械、汽车与零配件)行业市值占比从2010-14年的19%增长至2020-24年的57%。

3)随着中国进入经济平稳增长阶段,中国企业多元化经营行为逐渐减少。2017-2023年之间,A股上市公司平均经营行业个数从1.55降至1.45。

4)增速承压的宏观周期底部,营收相对于估值/利润率的波动率优势收窄。2010-2018年,日本、中国台湾、美国处于宏观偏弱的周期,其主要股指的估值和利润率波动性要高于营收。

▍基本面视角看,供需差驱动利润率提升是周期股的基本逻辑,最优解是在供给属性好的生意里寻找需求增量。

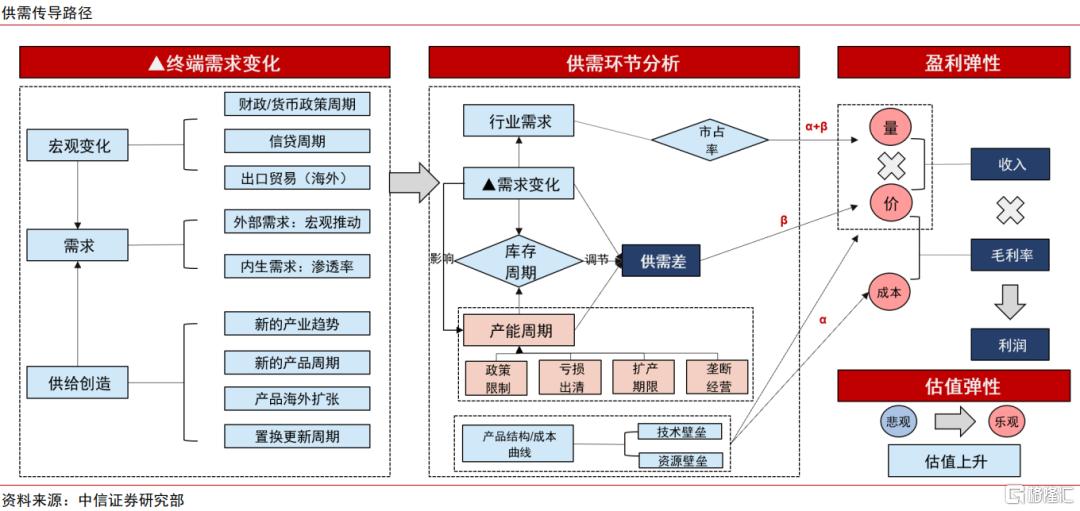

1)需求和供给久期的错配形成了行业周期性。需求曲线一般随渗透率爆发在一阶段大幅超出供给曲线带来整个行业的高利润率,而后二阶段增速边际放缓,供给大幅扩张利润率开始动摇,三阶段需求增速趋于平稳,但供给过剩,利润率最终坍塌。随后长时间消化过剩产能(需求自然增长、竞争格局优化、政策限制),等待下一轮需求变化。

2)中国产业的景气度往往始于需求,终于供给。我们复盘了A+H上市公司中的89个具有周期性的细分行业,根据其经营利润率的波动情况摘选其一段代表性周期进行复盘。我们发现,82%的景气周期的启动源自于需求侧的变化,57%的景气周期的终结源自于供给侧的扩张。

3)供给很多时候是景气启动的必要不充分条件,是景气度持续的充分条件。生意本身的扩产难度/时长决定了供给弹性,集中度决定了扩产/出清意愿。

4)对于周期品中供给受限的好生意,我们总结了三种可能的标准:政策限制供给、产能扩张慢、竞争格局好(寡头垄断经营)。供给侧没有顾虑后(确认完中期落地产能后),需求几乎是唯一决定行业景气度的因子,再叠加极好的供给属性,需求上的微弱变奏也会成为持续驱动行情的因素,因此供给侧越是卡死的行业,需求的研究就越是有效。

5)本轮反内卷+基建扩张会重塑很多原本处于痛苦出清的周期行业的供给属性。未来3-5年或将有更多行业成为供给受限的品种,利润率的弹性和周期波动性可能会放大。

▍估值角度看,市销率是最适合周期行业左侧逆向配置的标准。

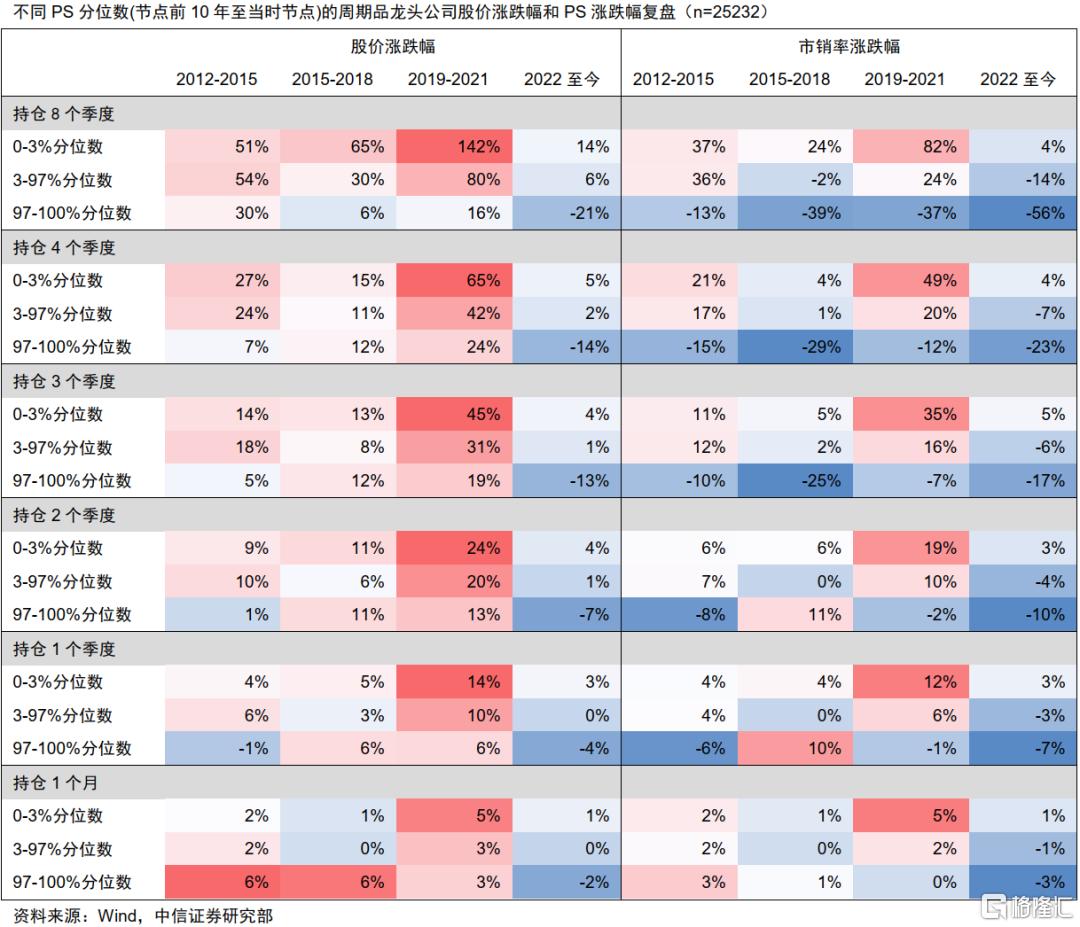

1)对于周期型行业的交易来说,左侧配置的风险回报要显著好于右侧。复盘前述统计的89个周期型龙头公司的景气周期按照时间平均划分为五个阶段,整个景气周期从底部到顶部股价的平均涨幅为329%,一到五阶段涨幅分别为+50%/+20%/+38%/+25%/+38%,而将时间再往前推一个阶段来看,启动前的平均跌幅为-13%。

2)PS的底部支撑和顶部限制在供给受限的成熟行业更加明显。PS=PE*净利率,PE是市场情绪的短周期因子,利润率是最反映上游资源品基本面的中周期因子,情绪和供需都无法在极端状态维持太久。我们复盘了上文提到的供给受限行业在2018年后各自经历的每一轮周期,这些行业在周期底部的PS区间范围相对较窄,这说明底部信号会相对明确,也会带来较高的胜率。

▍建议关注供给属性好的周期性行业机会,结合估值位置动态调整仓位配置。

1)筛选政策限制、生意本身扩产满、格局优的行业;

2)选择行业中具备成本优势和量增逻辑的龙头公司组成周期30股票池;

3)根据市销率分位数周度动态调整周期30股票池内的权重分布,使得市销率0-30分位数:30-90分位数:90-100分位数的权重比例为4:2:1。

4)按以上方法构建的组合,自2018年至2025年7月22日累计涨幅为+391%;同期等权周期30和沪深300累计涨幅分别为+143%和+2%,2022年1月至2024年9月累计跌幅为-14%,同期等权周期30和沪深300累计跌幅为-27%和-34%;2024年9月至2025年7月22日累计涨幅为+69%,同期周期30和沪深300累计涨幅为+39%和+30%。

▍风险因素:

中美科技、贸易、金融领域摩擦加剧;国内政策力度、实施效果及经济复苏不及预期;海内外宏观流动性超预期收紧;俄乌、中东地区冲突进一步升级;我国房地产库存消化不及预期。

注:本文节选自中信证券研究部已于2025年7月24日发布的《A股策略专题—如何挖掘中国周期行业里的好生意?》报告,分析师:裘翔

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/38894.html