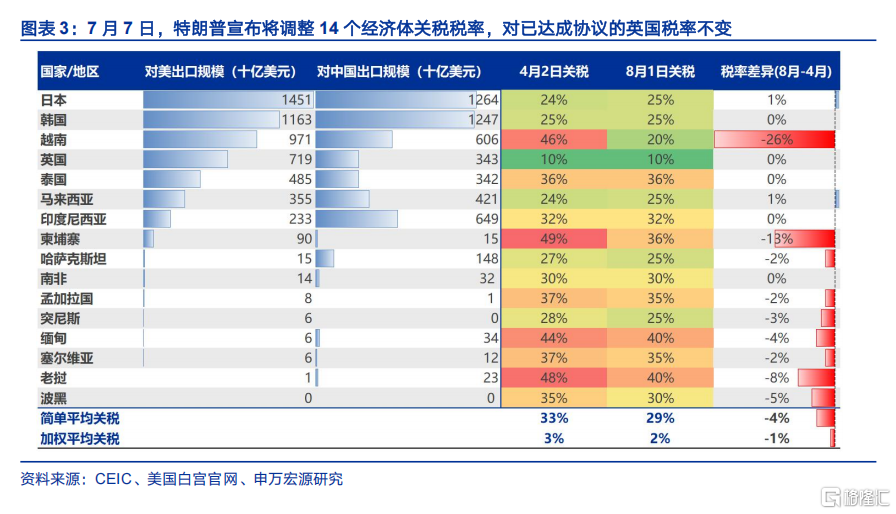

美东时间7月7日,特朗普向日本、韩国等14国发送了上调关税的信件。新关税将于8月1日生效,税率较为接近4月初的对等关税。市场选择“理性忽视”,等待后续的数据验证。

一、美国关税执行现状?特朗普推迟关税暂停截至日,或分批发出关税上调信函

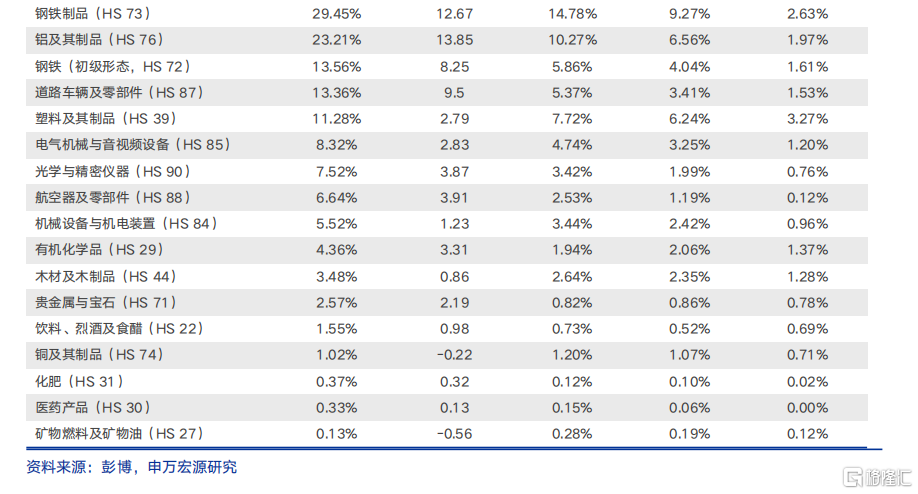

截至5月,美国平均关税税率7.4%,加征进度偏慢。截至最新数据,美国对中国税率38.6%,对日本9.3%、对英国6.2%,对越南4.8%、对德国6%。主要产品关税中,汽车进口税率13.4%,钢制产品进口税率29.5%、铝产品23%,塑料产品11.3%,电气设备8.3%。

7月7日,美国宣布提升14国关税,生效日期推迟至8月1日。4月2日对等关税的市场冲击超预期,9日特朗普宣布关税暂缓90天,仅实施10%的基准税。7月7日,特朗普宣布提升14国关税,但生效日期推迟至8月1日,或有意向谈判各方施压。

特朗普或选择分批发送关税信函,集中力量,定向施压,分层税率,提高谈判效率。特朗普7月3日曾表示,与各国单独谈判过于复杂,将改为按批次分组、统一关税。这相当于回到了“歧视性关税”框架。最终税率或将取决于贸易逆差(对等关税标准)和谈判过程中的利益让渡。

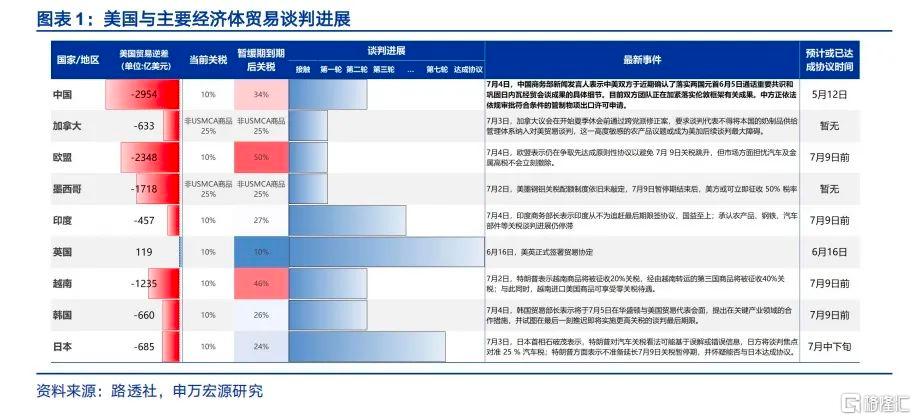

二、贸易谈判进展?美日陷入僵局,美欧争取局部协议,美墨接近达成协议

美欧贸易谈判目标有所降级,仅争取达成有限的框架协议。欧盟同意保留10%基准关税,但要求降低飞机、药品、钢铝等关税;美国坚持25%汽车关税,扩大对欧农产品出口。欧盟已宣布210亿欧元的报复性关税计划,如与美国未达成协议,反制措施或将于7月14日生效。

美日贸易谈判陷入僵局,双方在汽车、大米问题上互不妥协。美日双方已进行七轮谈判,日本寻求取消25%的汽车关税,下调基准关税。美国则坚持汽车税不让步,扩大对日农产品出口。特朗普7月1日表示怀疑能否与日本达成协议,如谈判失败,将对日本征收25%的关税。

美国与墨西哥接近达成协议。美、墨就取消钢铝关税接近达成框架,墨方推动提前审查《美墨加协定》,美国要求墨方增加采购美国汽车及零部件。美国推迟与加拿大谈判截止日,美、加谈判多次暂停又重启,双方将谈判最后期限定在7月21日,加拿大仍要求下调关税。

三、关税2.0可能的终局?对等关税是歧视性的,税率或收敛至4月2日初始水平

特朗普希望通过关税实现三个目标:产业保护(制造业复兴)、孪生赤字和外交杠杆。这三者之间存在一定的矛盾,例如产业保护和外交杠杆可能要求较高的关税,但可能会减少关税收入。所以,一方面,美国或通过“基准关税”扩大覆盖面,缓解孪生赤字问题;另一方面,通过特定行业的更高的关税,实现产业保护和制造业复兴的目标。

对等关税本质上是“歧视性关税”,贸易逆差规模是“基准关税”水平的主要考量。贝森特曾主张将美国贸易伙伴国分组,不同组别加征不同关税。贸易逆差仍是分组的主要标准:约100个对美贸易顺差较小的经济体适用于10%关税(合计占美国贸易逆差约5%);18个国家若未达成协议将被征收更高的关税,税率可能落在20%-70%,占美国贸易逆差比重达95%。

如果8月1日所有关税均生效,美国对14个国家的简单平均税率将回升至29%,仅比4月2日初始对等关税税率低4个百分点(33%)。所以,仍不宜低估关税对美国经济的影响。6月非农数据暂时消除了市场对于美国经济超预期转弱的担忧,但结构上看,并未证伪美国经济周期正在放缓。下半年仍需关注关税的“数据验证”,尤其是失业率上升至4.4-4.6%区间的扰动。

风险提示:地缘政治冲突升级;美国经济放缓超预期;美联储再次转“鹰”。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

注:本文来自申万宏源发布的《从对等关税到“歧视性关税》,报告分析师:赵伟、陈达飞、赵宇

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/34811.html