摘要

4月初关税落地以来,美元汇率不升反降。“去美元化”已成为市场共识,关键问题是:弱美元是周期性的还是趋势性的,美元再度走强的宏观场景有哪些?

一、近期美元走弱的驱动?更多受降息预期影响,“周期性”因素主导

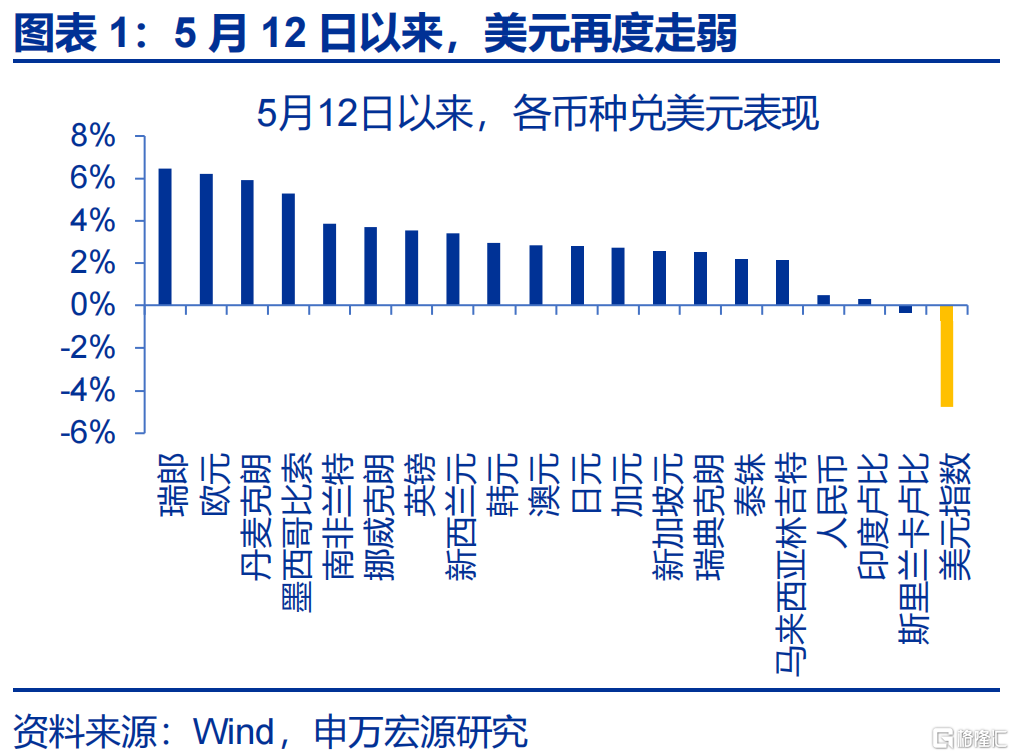

近期美元再度大幅走弱,引发市场对“去美元化”叙事的密切关注。截至7月4日,美元指数已跌破97关口,一度创2022年以来新低;相较5月12日反弹后的阶段性高点,美元贬值幅度高达4.7%。分国别来看,美元兑发达经济体货币表现更弱,兑新兴市场也多有贬值。

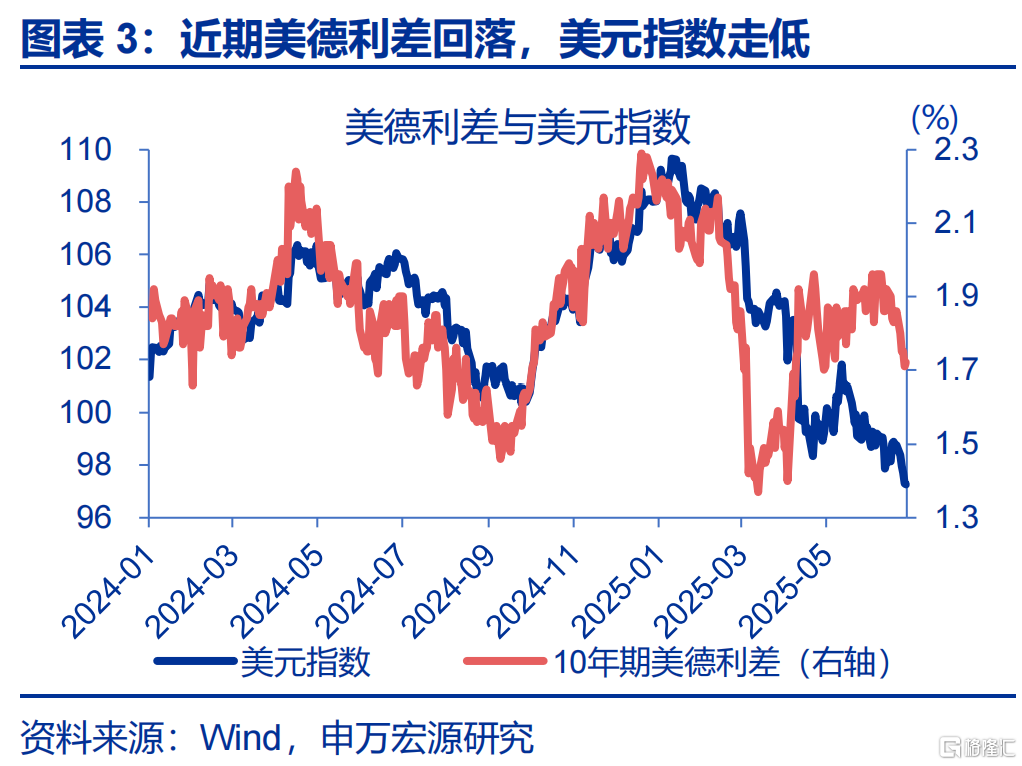

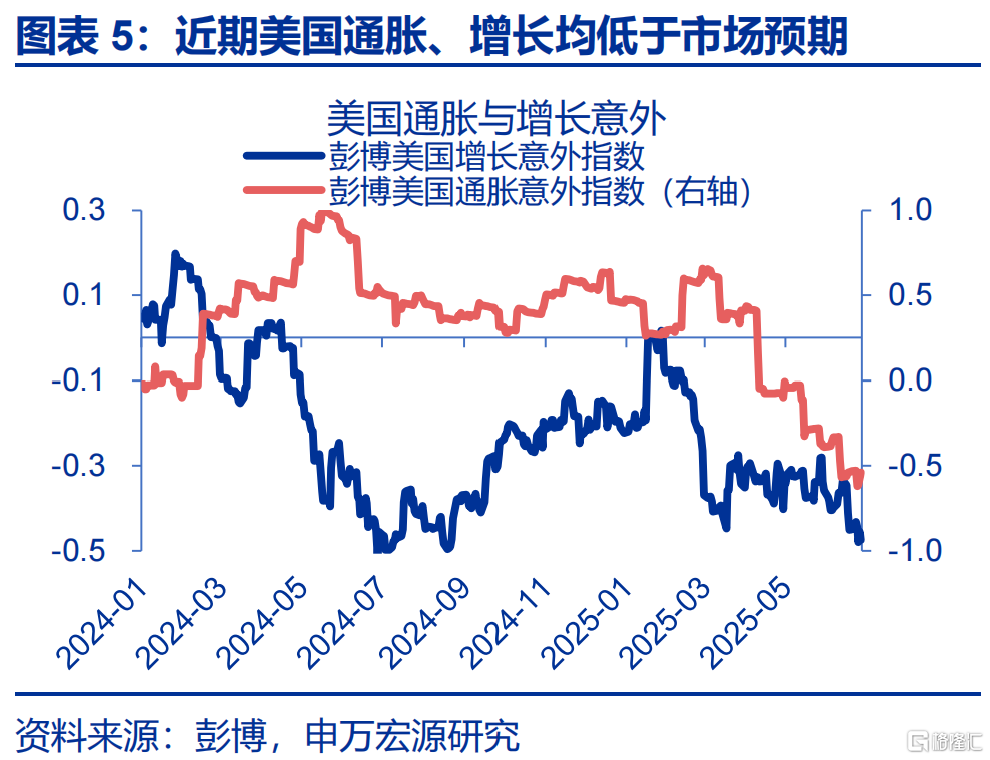

降息预期的快速升温或是近期美元走弱的主要原因。6月10日以来,联邦基金利率隐含的年内降息次数由1.8次最高升至2.7次,10Y美债利率随之快速下行23bp,成为美元走弱的主要驱动。降息预期升温是三方面因素的共振:通胀低于预期、经济弱于预期、联储官员放鸽。

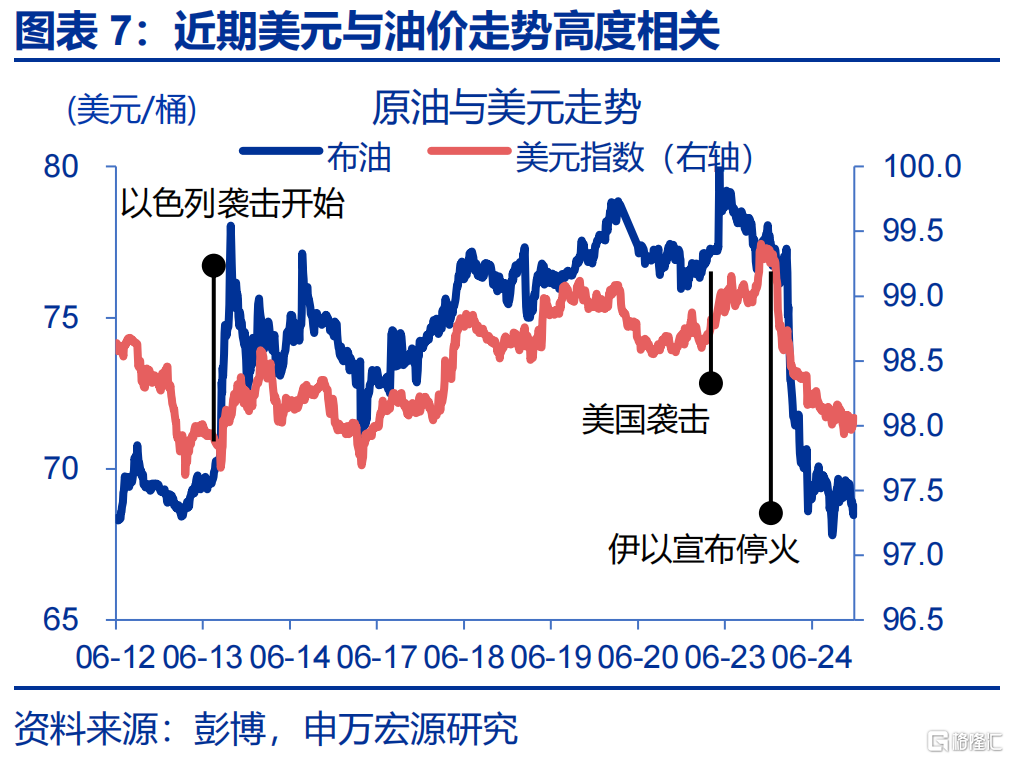

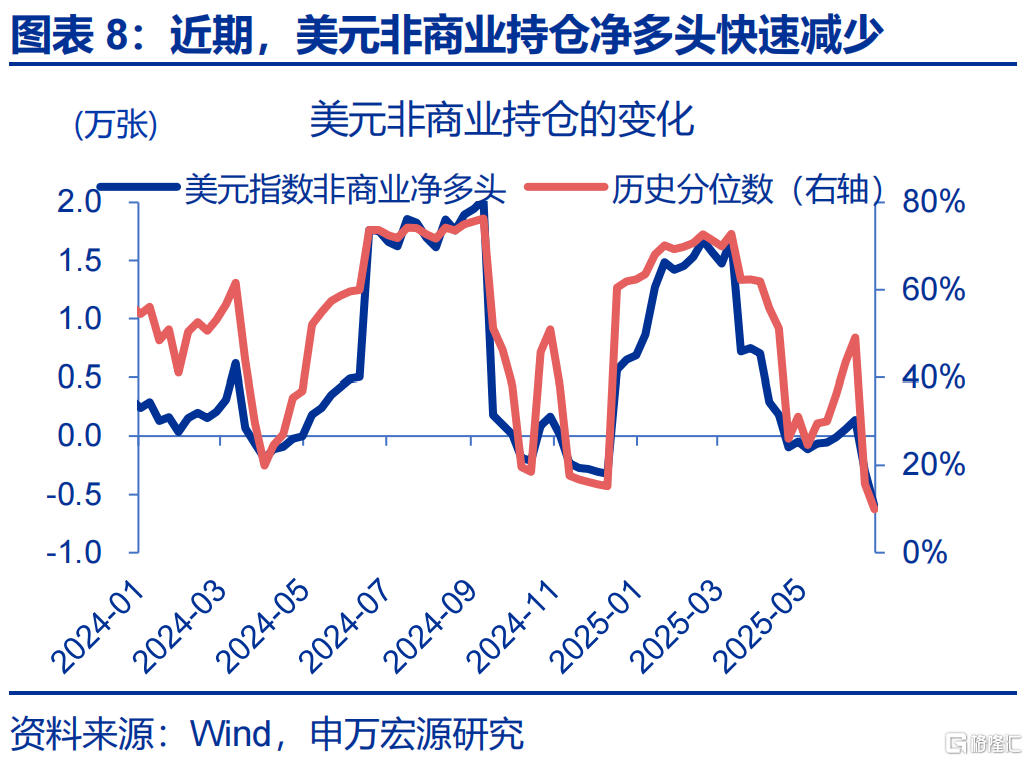

伊以冲突缓和导致“避险”情绪退坡,美元空头回补,进一步加速了美元回落。1)近期美元走势与油价高度相关,随着伊以冲突缓和、油价回落,美元也随之走弱;2)市场做空美元力量也在积蓄,截至6月24日,美元指数非商业多头净持仓已回落至历史9.9%的分位水平。

二、勿将周期当趋势:周期主导弱美元,结构主导“去美元化”,应警惕宏大叙事

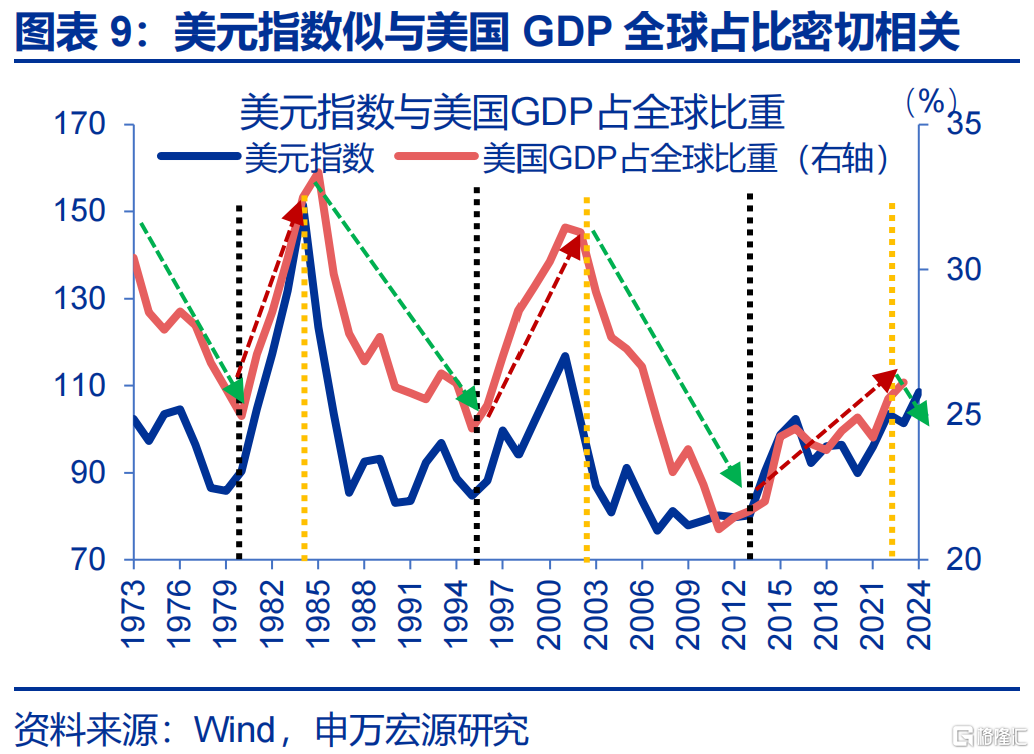

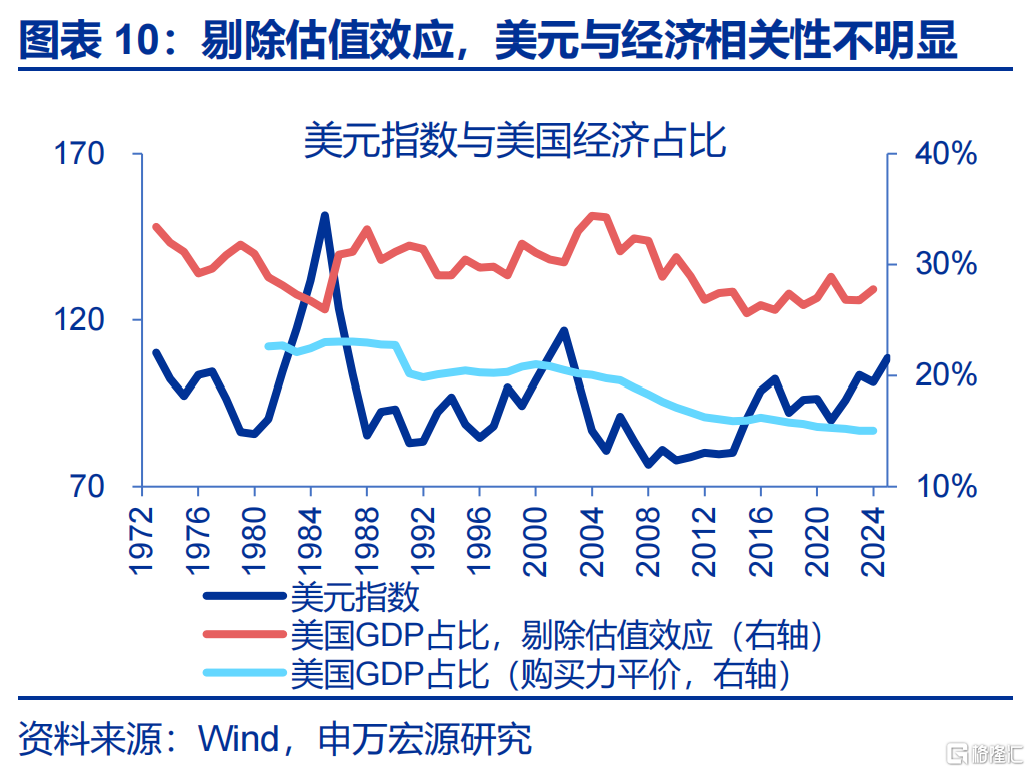

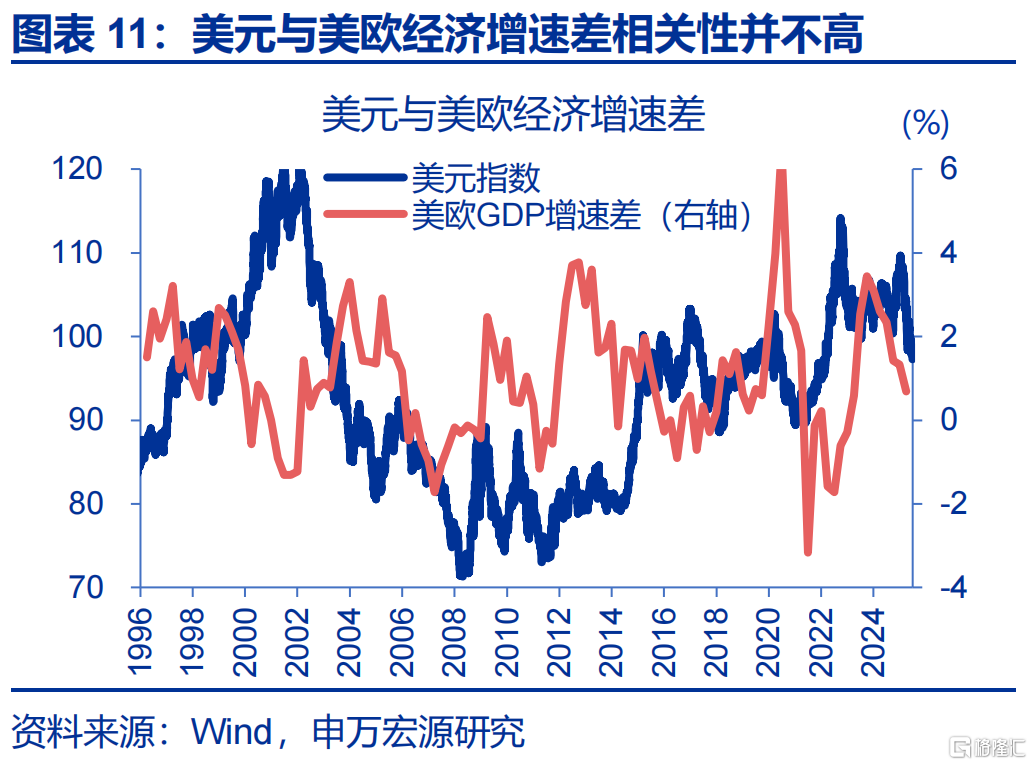

第一,“东升西落”的基本面趋势对美元汇率影响或相对有限。1)“美国GDP占全球比重决定美元指数走势”的判断受共线性影响,如剔除估值效应,二者间相关性较弱;2)欧元、日元是美元指数主要构成,中美经济的相对强弱或影响人民币汇率,但对美元指数影响相对有限。

第二,过去几年“去美元化”并未加速,其对汇率影响也不明确。1)“去美元化”是慢变量,如剔除中国,美元占全球储备比重仅由2016年的55%降至52%;2)储备占比会受估值影响,2000年至2008年Q2,欧元的储备占比提升49%,但彼时欧元升值高达56%。

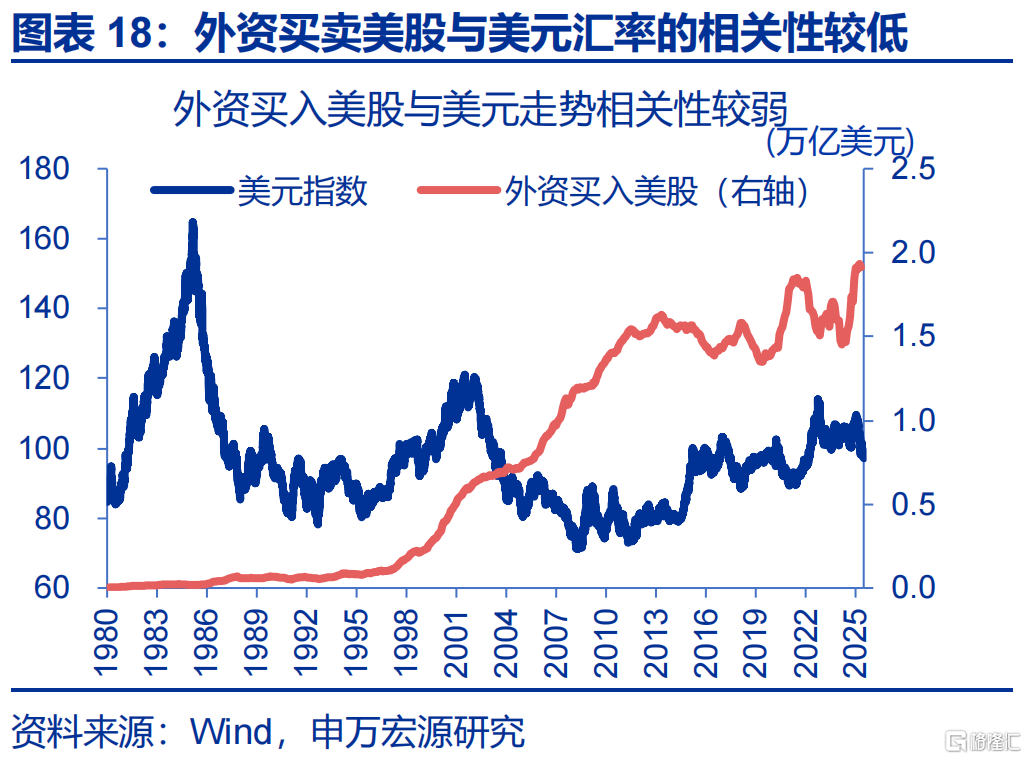

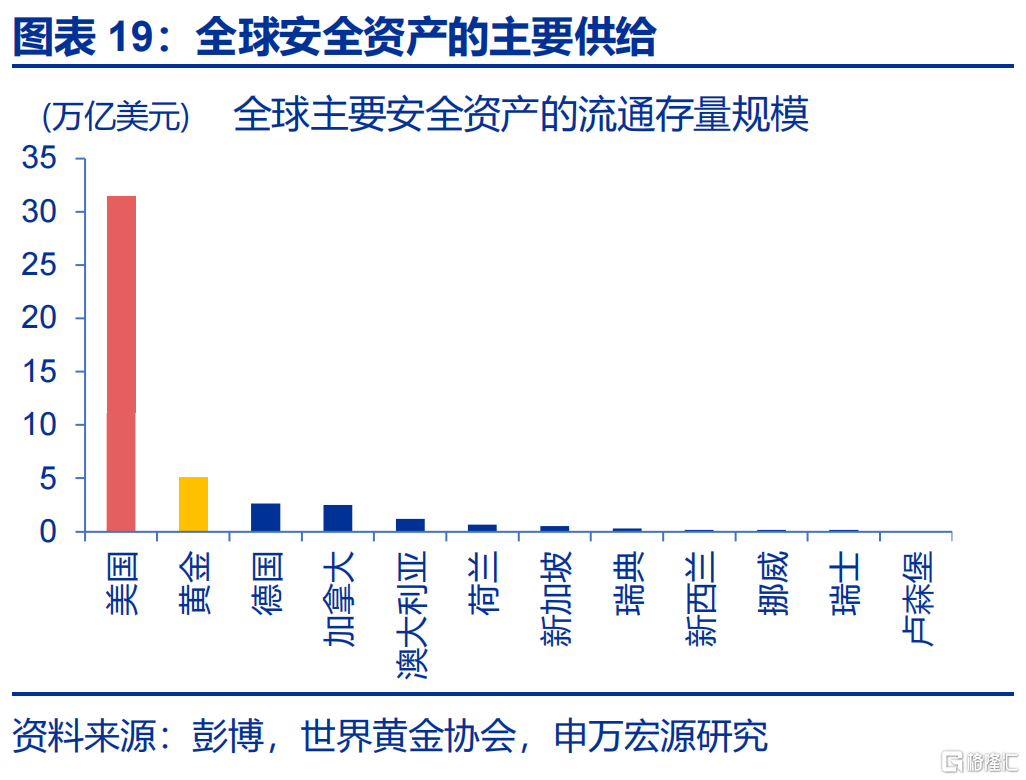

第三,年初以来,全球资金面flight to non-US,但持续性存疑。1)4月外资一度出现对美债的快速抛售,但5月中旬以来,外资已企稳回流;2)当前美债流通规模31.5万亿,黄金及评级高于美国的主权债流通存量仅13.4万亿;安全资产需求的再平衡也是个慢变量。

三、美元汇率走强的可能情形?关税的通胀压力显现,美国经济或边际走强

如果美元走弱只是“周期性”的,或不宜用“去美元化”的宏大叙事来推演美元汇率走势。今年下半年,关税冲击下的经济走弱与劳动力市场的“松弛化”,确有可能使美元进一步走弱,但美元的反弹的风险同样也值得关注:

第一,就业韧性和通胀压力或导致降息后置,支撑美元指数的阶段性走强。随着前期抢进口的库存消耗与关税征收进度的恢复,三季度美国通胀或逐步进入上行区间。如果伊以冲突再起波澜,油价的“推波助澜”下,美元指数或因“能源货币”属性、通胀的紧缩效应而再度走强。

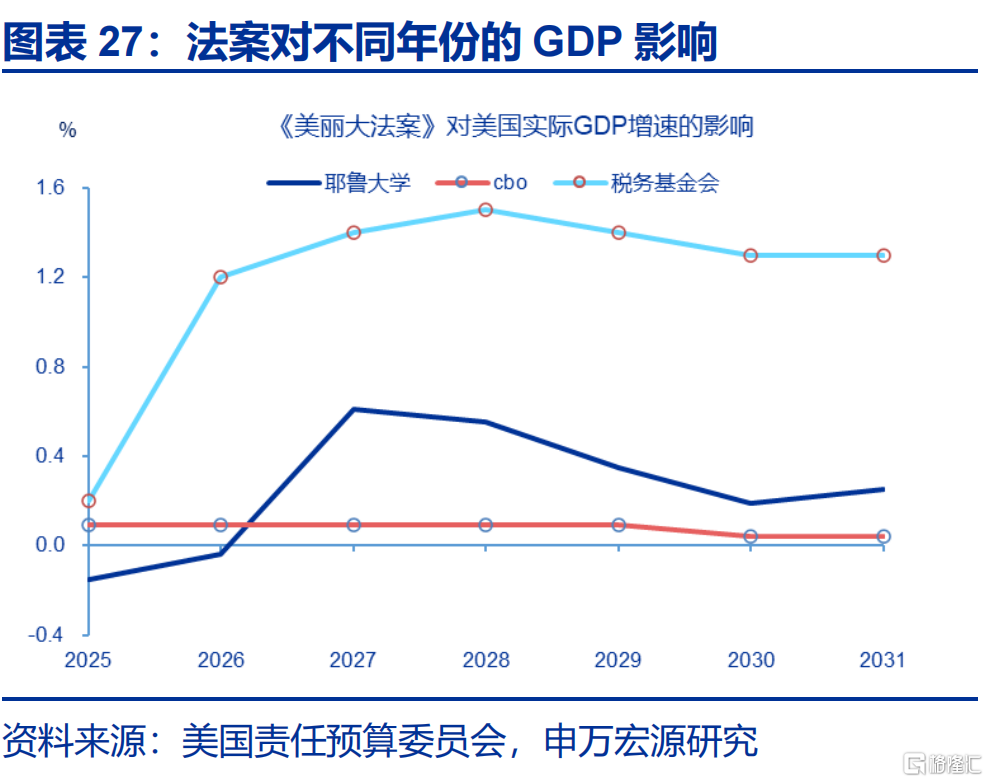

第二,《美丽大法案》生效与金融条件趋松等带来美国经济的复苏,美元或再度走强。1)参考海外机构的研究,2025-2027年,法案或使年均实际GDP增速提高0.2个点;2)持续的升值或导致欧、日调整货币政策的节奏。此外,做空美元交易拥挤度较高,短期或有松动。

风险提示:地缘政治冲突升级;美国经济放缓超预期;国内政策变化超预期。报告正文

4月初关税落地以来,美元汇率不升反降。“去美元化”已经成为市场共识,关键问题是:弱美元是周期性的还是趋势性的,美元再度走强的宏观场景有哪些?

一、近期美元走弱的驱动?更多受降息预期影响,“周期性”因素主导

近期美元再度大幅走弱,引发市场对“去美元化”叙事的密切关注。截至7月4日,美元指数已跌破97关口,一度贬至96.37、创2022年以来新低;相较5月12日反弹后的阶段性高点,美元贬值幅度高达4.7%。分国别来看,近期美元兑发达经济体货币表现更弱,兑瑞郎、欧元分别贬值6.5%、6.2%;美元兑新兴经济体货币也多有贬值,相对而言,兑印度卢比、人民币贬值幅度较小。

降息预期的快速升温或是近期美元走弱的主要原因。6月10日以来,联邦基金利率隐含的2025年降息次数由1.8次一度快速上升至2.7次,10年期美债利率也随降息预期升温快速下行23bp,成为了美元走弱的主要驱动。近期降息预期的快速升温,是三方面因素的共振: 1)通胀低于预期,5月美国核心CPI等数据均低于市场预期,6月10日以来,彭博美国通胀意外指数由-0.33回落至-0.54;2)经济弱于预期,5月美国PCE消费数据等低于市场预期,彭博美国经济意外指数由-0.36回落至-0.48;3)近期沃勒、鲍曼等联储官员陆续放鸽,彭博联储鹰鸽指数持续走低。

此外,伊以缓和导致的“避险”退坡与市场交易行为等,进一步加速了美元的回落。一方面,作为能源自给率较高的国家,美元部分具备“能源货币”特征,近期美元指数走势与油价高度相关。随着伊以冲突的缓和,原油价格大幅回落,美元也随之走弱。另一方面,市场做空美元的力量也在继续积蓄,截至6月24日,美元指数的非商业多头净持仓已走低至-6034张、处于历史9.9%的较低分位水平。

美国财政可持续性问题的发酵、日债收益率的快速上行等,则对市场造成了阶段性扰动。除贸易政策外,美国减税法案与日债利率上行是海外市场关注的另外两大焦点,共同推动美债利率自5月以来大幅上行34bp至4.51%。1)5月22日,减税法案在众议院通过。当前版本减支不及预期,或导致美国财政赤字在未来10年增加2.8万亿美元。4月10日统一预算决议落地以来,市场对债务可持续性问题高度关注,减支不及预期、20年期拍卖不及预期等,均导致了美国的“股债汇三杀”。2)此外,受寿险需求走弱等影响,日债利率大幅上行,也对美债等资产产生了明显的外溢效应。

二、勿将周期当趋势:周期主导弱美元,结构主导“去美元化”,应警惕宏大叙事

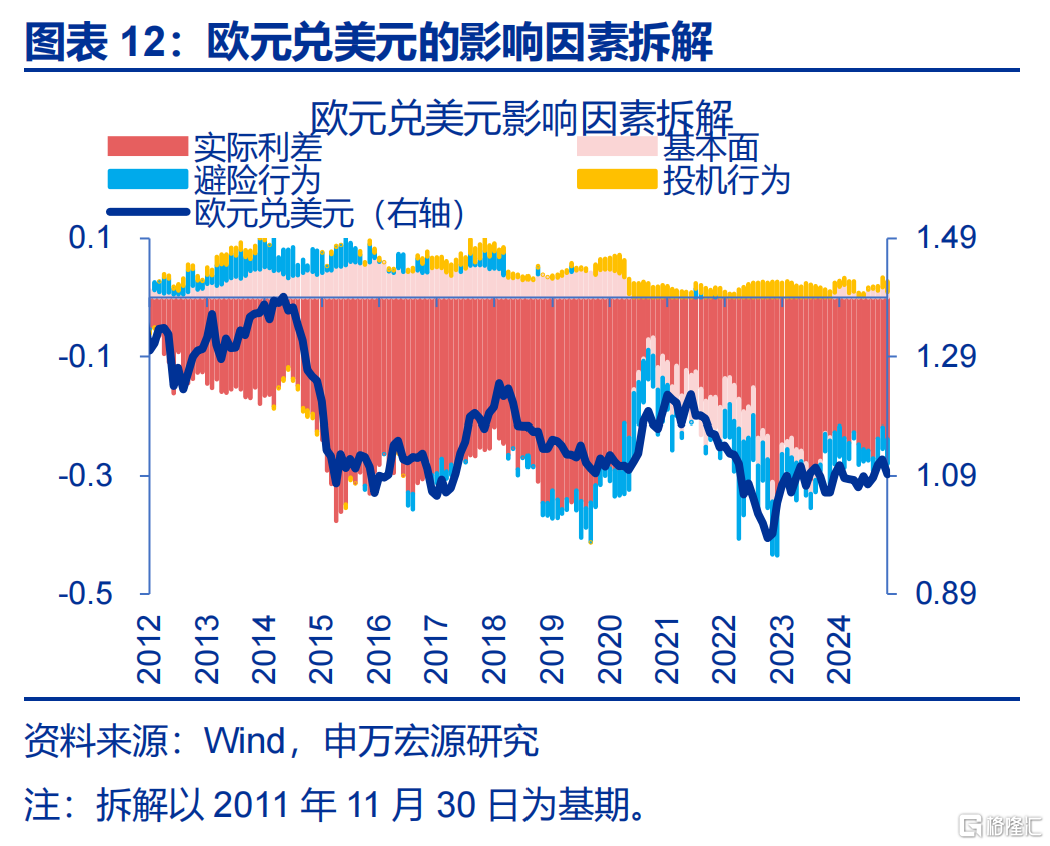

第一,“东升西落”的基本面趋势对美元汇率影响或相对有限。1)“美国GDP占全球比重决定美元指数走势”的判断其实受共线性的影响,当美元走强时,非美GDP折算美元计价后的缩减会被动导致美国经济占比的提升。如果剔除估值效应,美元指数与美国GDP的全球占比相关性较弱。2)欧元、日元是美元指数的主要构成,中美经济的强弱或影响人民币汇率,但对美元指数影响相对有限;即便美欧经济增速差,其与美元指数的相关性也相对较低。3)事实上,历史回溯来看,利差始终决定是美元汇率最关键的要素,基本面影响多会通过利差间接体现。1

1当美国经济较强时,良好的基本面预期通常会导致期限溢价走高、货币政策相对紧缩,这均会导致美债利率走高、美德利差走阔;反之依然。

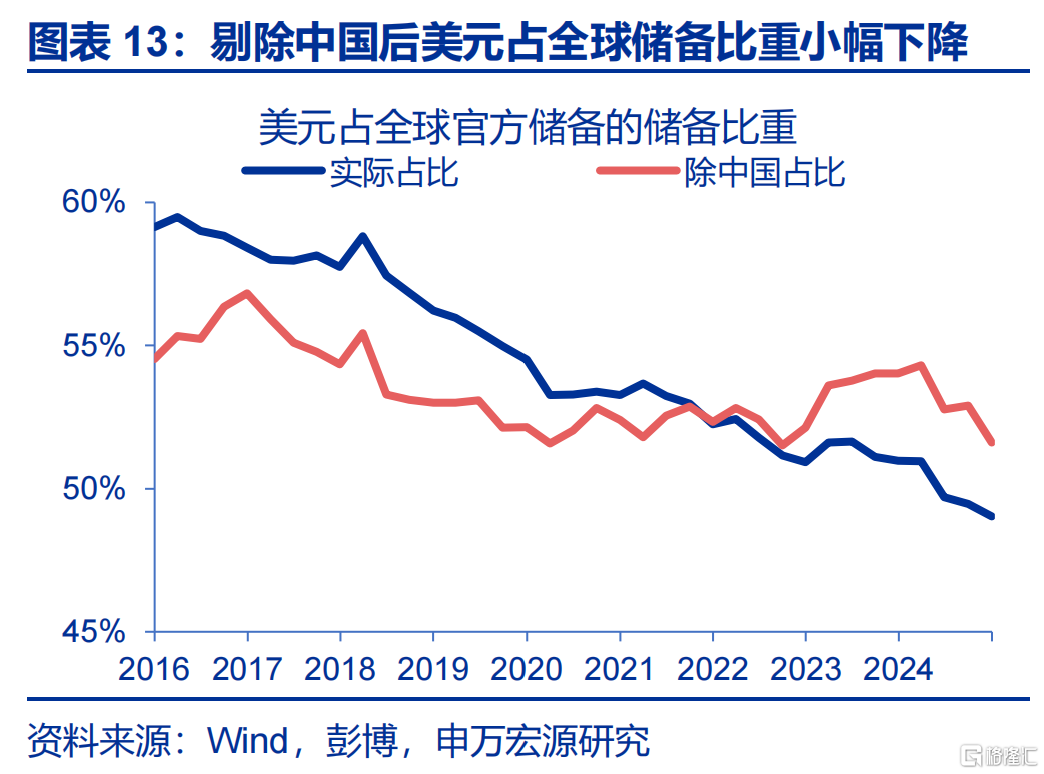

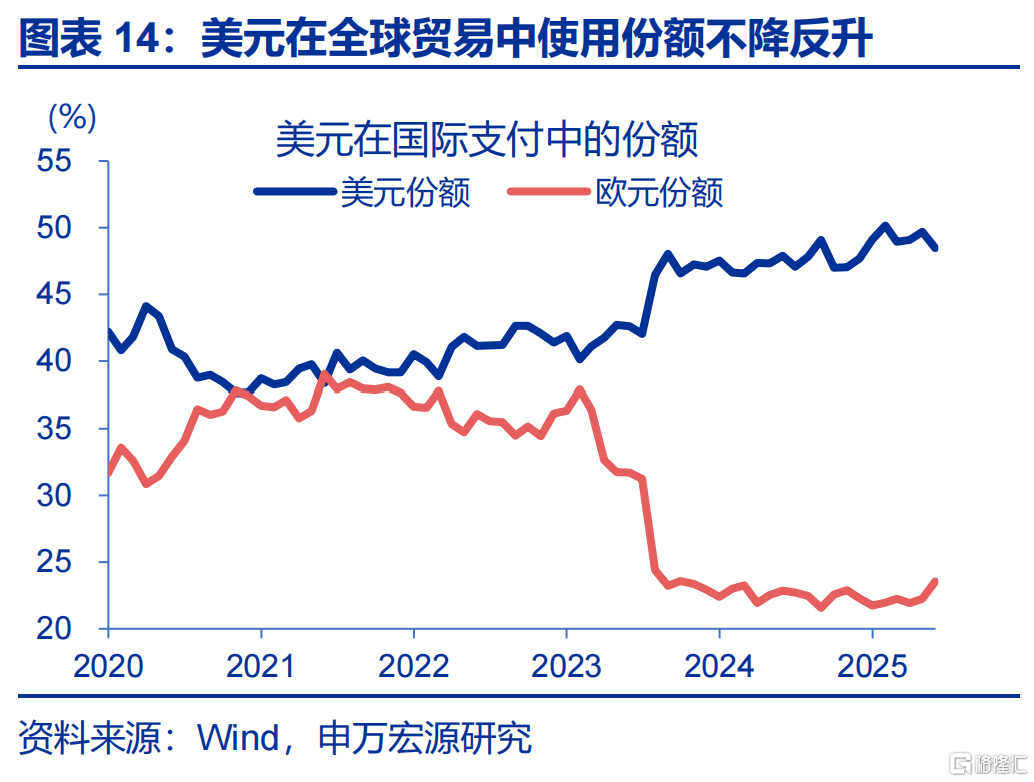

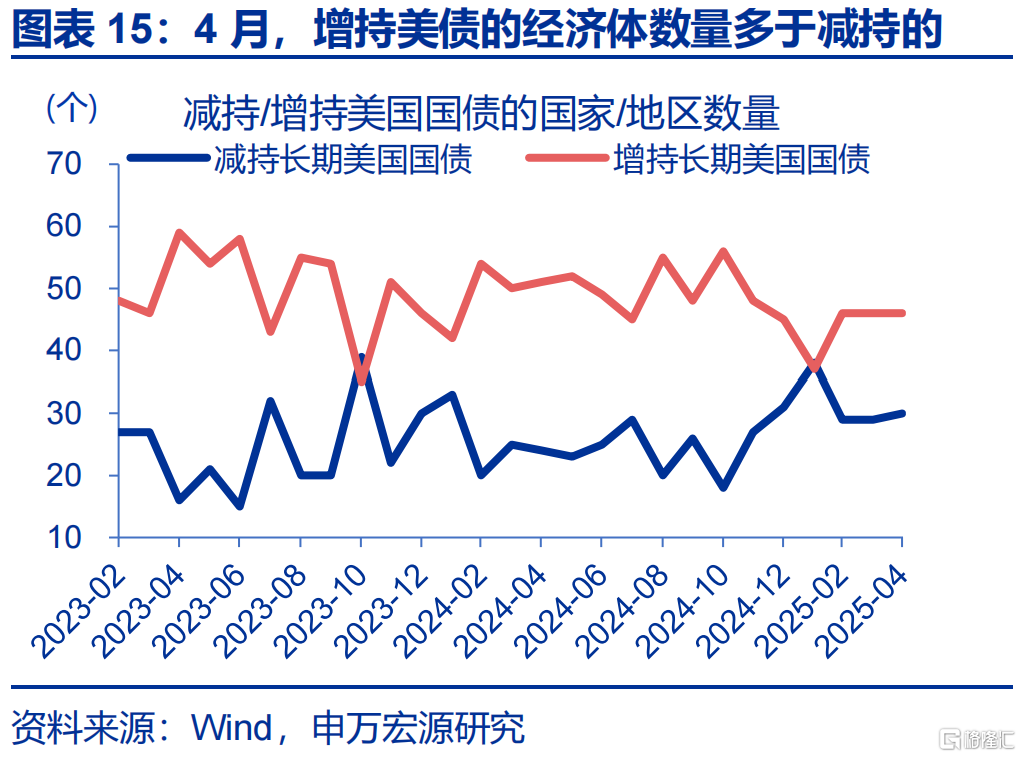

第二,过去几年“去美元化”并未快速演绎,且对汇率影响也并不明确。1)过去几年“去美元化”并未加速。一方面,如剔除中国,美元占全球储备比重仅由2016年的55%降至2024年的52%。另一方面,2022年以来,美元在国际支付中使用份额不降反升。2)今年以来的“去美元化”也不明显。截至5月,美元在国际支付中使用份额仅由49.1%降至48.5%;即便4月,增持美债的经济体也多于减持美债的;3)21世纪初“欧元挑战美元导致美元走弱”的叙事存在误区,储备占比会受估值影响;2000年至2008年二季度,欧元兑美元升值56%、但欧元的储备占比仅提升49%。

第三,年初以来,全球资金面flight to non-US一度演绎,但持续性存疑。1)从美债资金流来看,4月外资一度出现对美债的快速抛售(与美国TIC数据吻合),但5月中旬以来,外资已企稳回流。2)美股或存在超配,但历史回溯来看,外资减持美股并不必然导致美元趋弱。3)在《美丽大法案》落地后,市场对美债担忧有反复的可能。但当前美债流通规模31.5万亿美元,黄金及评级高于美国的主权债流通存量仅13.4万亿;美债配置再平衡难在短期内快速演绎。这一背景下,前期较高的汇率敞口或被逐步对冲,但这是“周期性”的对冲,而非“结构性”的持续抛售。

三、美元汇率走强的可能情形?关税的通胀压力显现,美国经济或边际走强

如果美元走弱只是“周期性”,或不宜用“去美元化”等宏观叙事来推演其持续走弱的趋势。中期来看,关税冲击下的经济走弱与就业“松弛化”确有可能导致美元进一步趋弱,但几种情形下美元走强的风险同样也值得关注。

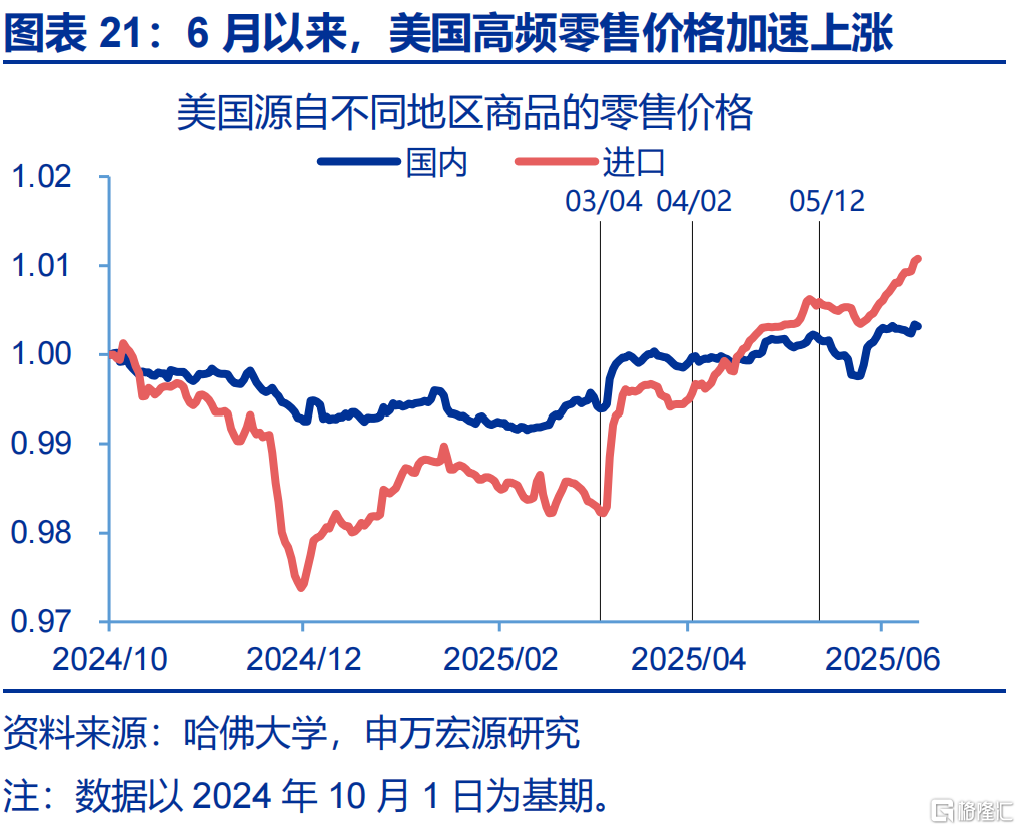

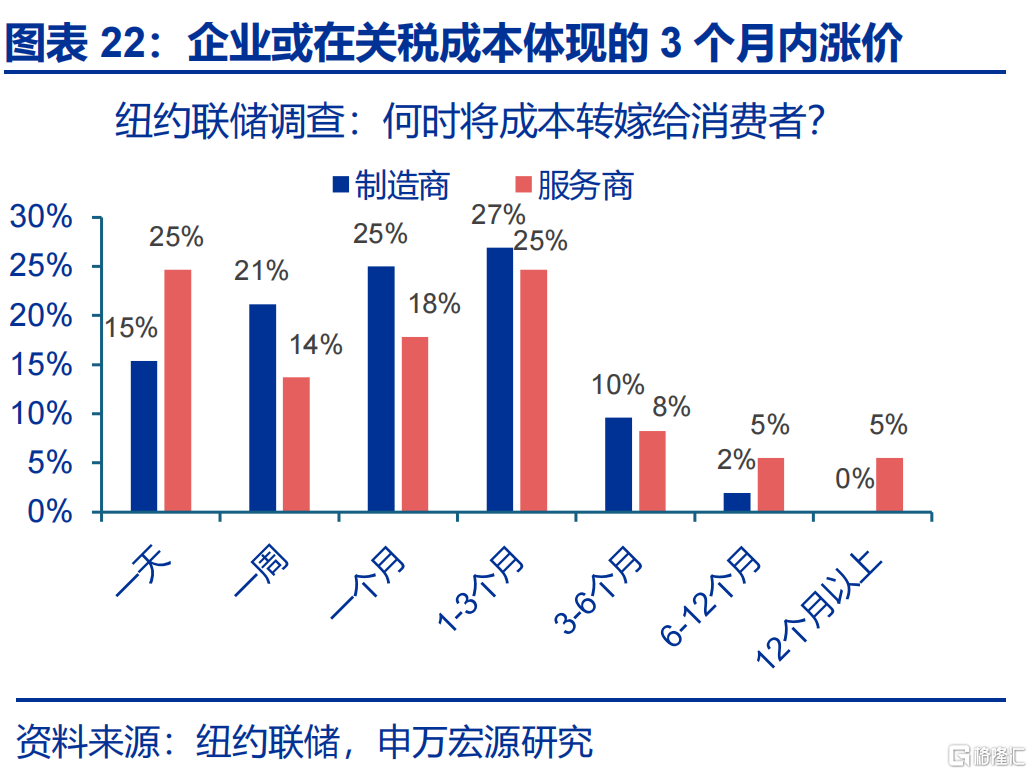

第一,通胀压力的显现或导致降息预期后置,支撑美元指数的阶段性反弹。前期关税征收滞后、企业“抢进口”此类“暂时性”因素阻碍了关税对通胀的传导。展望下半年,多项证据指向美国通胀或逐步进入上行区间。1)自6月以来,美国高频零售价格出现加速上涨的迹象;2)各类联储调查的制造业价格指数指向美国商品通胀上行压力可能较大。3)根据纽约联储调查,多数美国企业表示会在关税成本压力显现后的1-3个月内涨价。2此外,如果伊以冲突再起波澜,油价的“推波助澜”下,美元指数或因“能源货币”属性、通胀的紧缩效应而再度反弹。3

2更多分析可参考美国通胀何时“卷土重来”

3更多分析可参考封锁“霍尔木兹”,不可信的承诺?

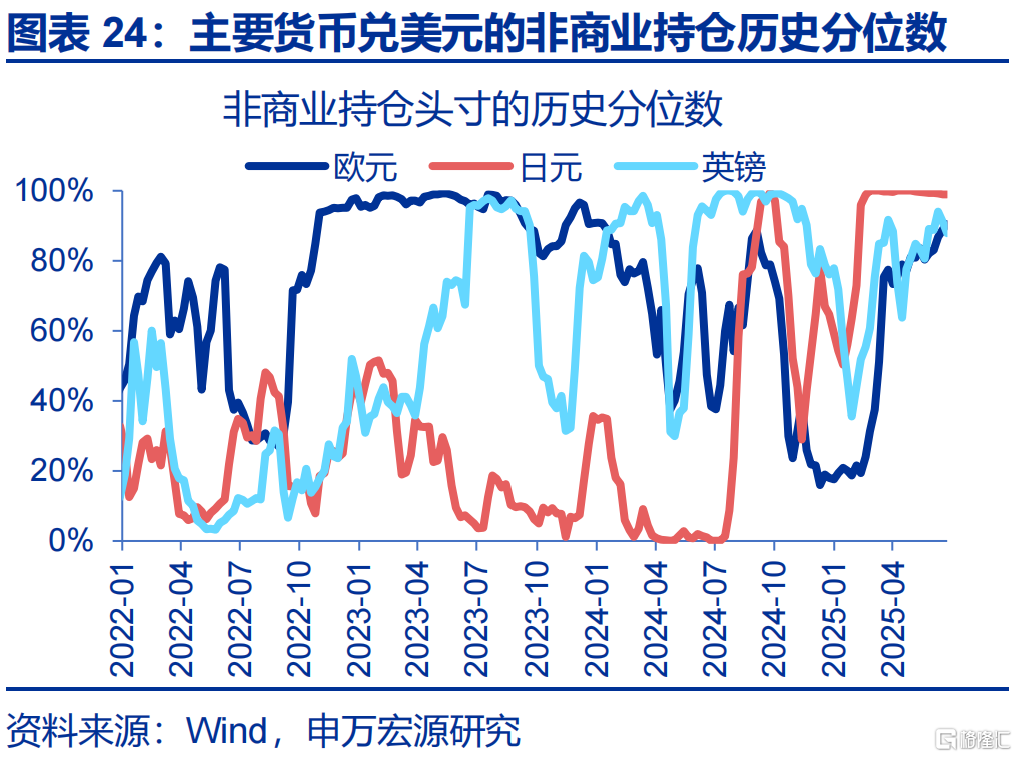

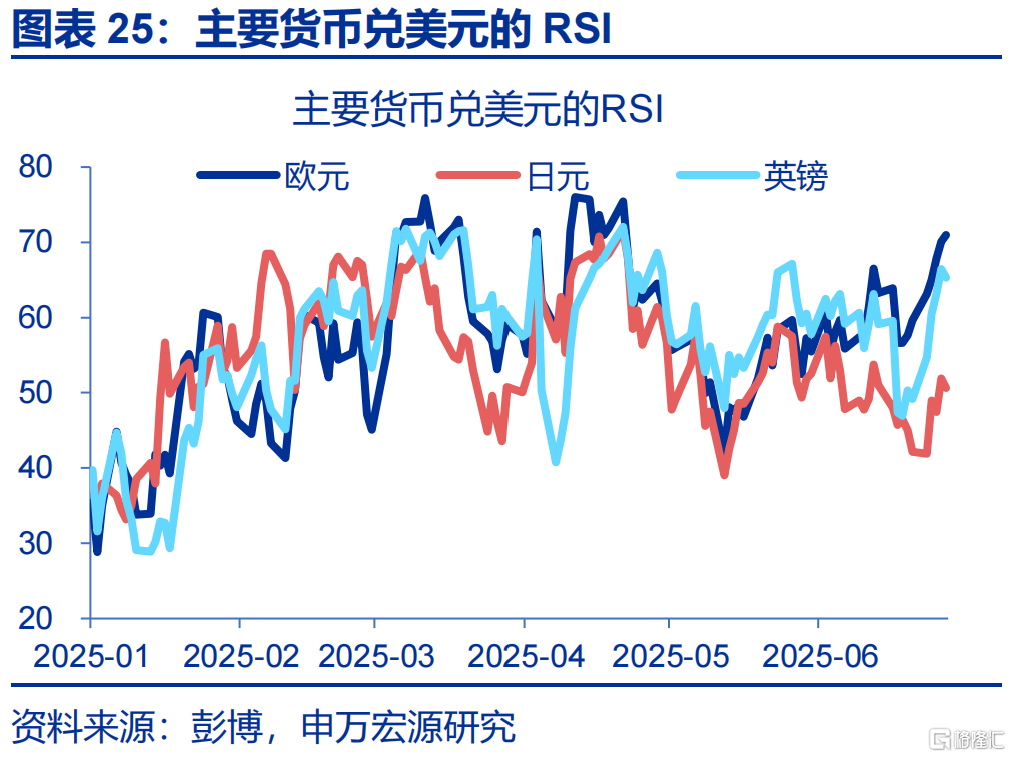

第二,做空美元交易的拥挤度相对较高,短期或有松动风险。1)从非商业持仓头寸来看,截至6月24日,欧元、日元、英镑兑美元的净多头持仓头寸分别为90.5%、98.9%、87.9%,前一次三类货币净多头头寸均触及80%以上分位数是在2024年9月3日,在随后的9月30日、美元即开启了又一波反弹。2)从相对强弱指数(RSI)来看,欧元、日元、英镑兑美元的RSI分别为70.9、50.6、65.3,其中欧元已处于“超买”区间,英镑也逼近“超买”状态。2025年3月中旬、4月下旬的三类货币集体触发“超买”后,美元均出现过阶段性的反弹行情。

第三,如果《美丽大法案》与金融条件趋松等带来美国经济的复苏,叠加汇率升值对欧、日等货币政策的影响,美元或再度走强。1)参考海外机构的研究,2025-2027年,法案或使年均实际GDP增速提高0.2个点。从节奏上看,2026、2027年的效果最高,对GDP提振最大可达0.6%。此外,降息预期升温后金融条件的缓和也有利于美国经济的复苏。2)持续的升值或将对欧元区、日本经济带来一定影响,进而影响其货币政策调整的节奏;例如日央行,或进一步放缓其加息的步伐。

经过研究,我们发现:

一、截至7月4日,美元指数已跌破97关口,一度创2022年以来新低。降息预期的快速升温或是近期美元走弱的主要原因。此外,伊以缓和导致的“避险”退坡与市场交易行为等,进一步加速了美元回落。

二、对美元“结构性”推演的三大误区。第一,“东升西落”的基本面趋势对美元汇率影响或相对有限。第二,过去几年“去美元化”并未快速演绎,其对汇率影响也不明确。第三,年初以来,全球资金面flight to non-US一度演绎,但持续性存疑。

三、如果美元走弱只是“周期性”,或不宜用“去美元化”等宏观叙事来推演其持续走弱的趋势。中期来看,关税冲击下的经济走弱与就业“松弛化”,确有可能导致美元进一步趋弱,但关税通胀效应显现、美国经济复苏等几种宏观情形下,美元的走强风险同样也值得关注。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。2024年5月以来,美国经济数据全面不达预期,劳动力市场加速放缓,居民部分还本付息压力趋势性上行,消费放缓趋势仍在继续。

3、国内政策变化超预期。2024年11月以来,人大常委会等关键会议陆续召开,政策变化或超市场预期。

注:本文来自申万宏源发布的《弱美元与“去美元化”是两码事!—— “汇率”观察双周报系列之三 》,报告分析师:赵伟、陈达飞、李欣越

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/34496.html